2017年7月13日に行われた、株式会社ファーストリテイリング2017年8月期第3四半期決算説明会の内容を書き起こしでお届けします。IR資料

2017年8月期第3四半期(累計)実績

岡﨑健氏:よろしくお願いします。2017年8月期の第3四半期の業績および通期の業績見通しについて、ご説明をいたします。

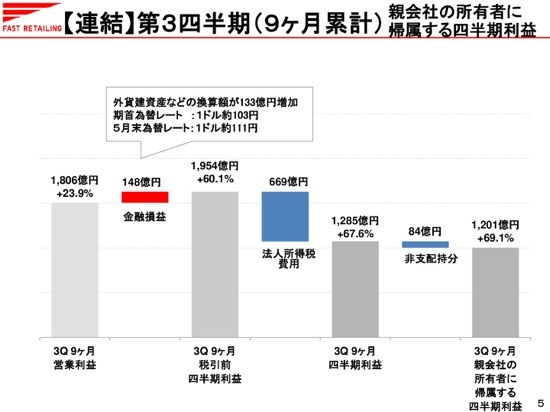

2017年8月期第3四半期9ヶ月累計の連結業績です。売上収益は1兆4,779億円、前年同期比3パーセント増。事業そのものの収益を示す事業利益は1,792億円、同16.5パーセント増。営業利益は1,806億円、同23.9パーセント増と増収増益を達成いたしました。

計画に対しては、9ヶ月累計および第3四半期3ヶ月間でも、売上収益、営業利益ともに、計画を上回っています。

第3四半期3ヶ月間の親会社の所有者に帰属する四半期利益は228億円、同4.5パーセント減となっていますが、これは海外子会社からの配当の受け取りに関する、配当方針を変更したことに伴い、将来受け取る可能性のある配当に対しての税金費用を追加で65億円を会計上引き当てたためです。

この影響を除けば、親会社の所有者に帰属する四半期利益は、実質的には増益となっています。

これは会計基準に従い、税金費用を引き当てたものでありまして、実際の配当は海外子会社の成長戦略を踏まえ、長期的な視野に立って実施をしていく考えです。

【連結】第3四半期(9ヶ月累計)営業利益

9ヶ月累計の連結損益計算書のポイントについてご説明して参ります。

売上収益は、前年同期比433億円の増収となりました。これは海外ユニクロ事業で287億円、国内ユニクロ事業で80億円、グローバルブランド事業で65億円の増収と、全セグメントで増収となったことによります。

海外ユニクロ事業は287億円の大幅な増収となりましたが、これは第3四半期3ヶ月間で約250億円の増収となったことによります。

売上総利益率は49.1パーセントと、同0.7ポイント改善しています。これは主に海外ユニクロ事業で1.9ポイント、国内ユニクロ事業で0.8ポイント改善したことによります。

売上販管費率は37パーセントと、同0.7ポイント改善しています。これは海外ユニクロ事業で、2.1ポイント改善したためです。

事業利益は1,792億円、16.5パーセントの増益となりました。

その他収益・費用の合計は13億円のプラスとなっています。これは主に、5月末の為替レートが、期首に比べ円安となったことにより、海外子会社の仕入れに関わる一時立替金などで、為替差益が20億円発生したこと、米国の4店舗閉店に伴う除却損、閉店損が、9億円発生したことによります。

これらの結果、営業利益は1,806億円、同23.9パーセント増の増益となりました。

【連結】第3四半期(9ヶ月累計)親会社の所有者に帰属する四半期純利益

金融資産についてですが、期首に比べて為替が円安になったことから、外貨建て資産などの換算額が増加し、金融損益はネットで148億円のプラスとなっています。

この結果、税引前四半期利益は1,954億円と、前年同期比60.1パーセント増、親会社の所有者に帰属する四半期利益は1,201億円、同69.1パーセント増となりました。

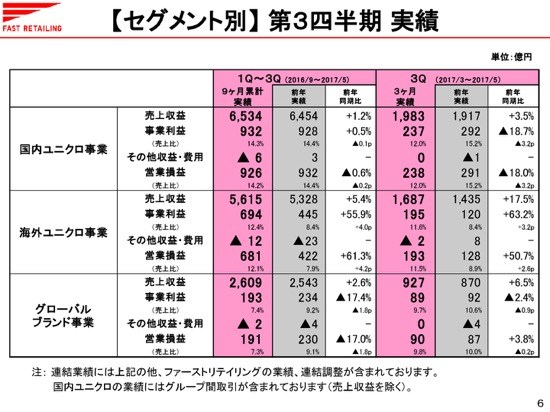

【セグメント別】第3四半期実績

セグメント別の業績です。各セグメントの詳細については、次のスライドから説明してまいります。

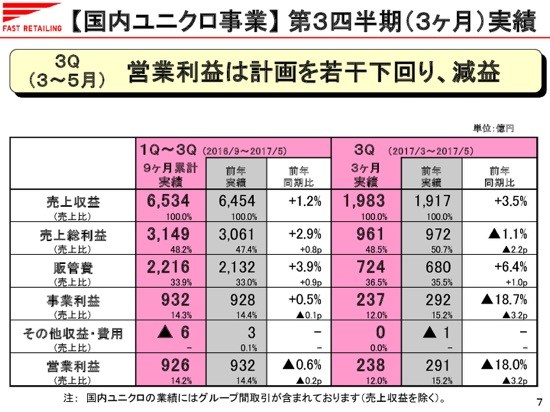

【国内ユニクロ事業】第3四半期(3ヶ月)実績

国内ユニクロ事業の第3四半期3ヶ月間の業績ですが、売上収益は1,983億円、前年同期比3.5パーセント増。営業利益は238億円、同18パーセント減と増収減益の結果となりました。これは売上収益、営業利益ともに、計画を若干下回っています。

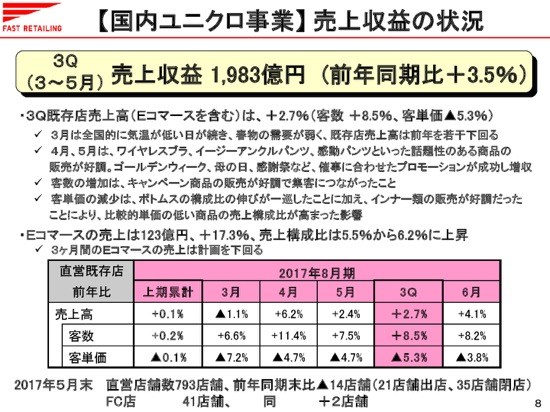

【国内ユニクロ事業】売上収益の状況

国内ユニクロの既存店売上高は、前年同期比2.7パーセントの増収となりました。

3月は全国的に気温が低い日が続いたことから、春物の需要が弱く、既存店売上高は前年を若干下回りました。

しかし4月、5月は、ワイヤレスブラ、イージーアンクルパンツ、感動パンツといった話題性のある商品の販売が好調だったことに加え、ゴールデンウィーク、母の日、感謝祭など、催事に合わせたプロモーションが成功したことで、既存店売上高は増収となりました。

3ヶ月間の既存店売上高2.7パーセント増の内訳は、客数が8.5パーセントの増加、客単価で5.3パーセントの減少となっています。

客数の増加は、キャンペーン商品の販売が好調で集客につながったこと、客単価の減少は、ボトムスの構成比の伸びが一巡したことに加え、インナー類の販売が好調だったことによって、比較的単価の低い商品の売上構成比が高まった影響によるものです。

Eコマースの売上は123億円と、同17.3パーセント増。

売上構成比は5.5パーセントから6.2パーセントに上昇いたしましたが、3ヶ月間のEコマースの売上は計画を下回りました。

春夏シーズンでとくに好調な商品のご紹介です。2014年に販売開始した感動パンツは、軽くて動きやすく、汗をかいてもすぐに乾くといった、高い機能性を持った商品で、ビジネスからスポーツまで幅広いシーンで着用できる、新しいコア商品として、お客様から好評をいただいています。

ワイヤレスブラにつきましては、今年の2月に女優の佐々木希さんを起用したテレビCMが話題となって、非常に好調な販売が継続しています。

【国内ユニクロ事業】売上総利益率

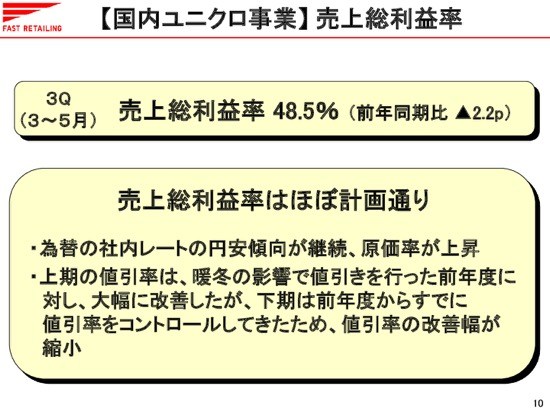

国内ユニクロ事業の第3四半期3ヶ月間の売上総利益率は48.5パーセントと、前年同期比2.2ポイント低下いたしました。これは、ほぼ計画どおりの水準です。

売上総利益率が前年比で低下した要因としては、為替の社内レートの円安傾向が継続しているため、原価率が上昇したことが挙げられます。

上期の値引率は、暖冬の影響で値引きを行った前年度に対し大幅に改善いたしましたが、下期は前年度からすでに値引率をコントロールしてきたことから、改善幅としては縮小しています。

【国内ユニクロ事業】販管費

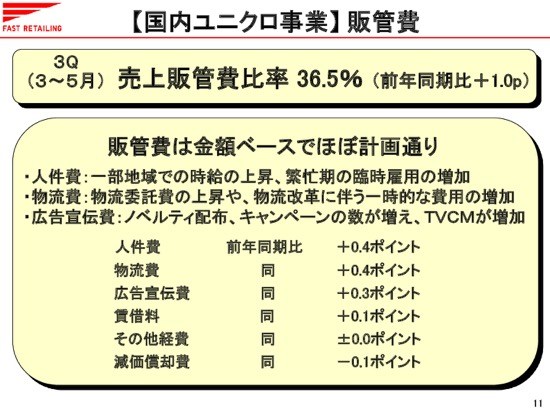

売上販管費比率は36.5パーセントと、前年同期比1ポイント上昇いたしました。金額ベースでほぼ計画どおりの水準となりましたが、売上は計画を下回ったことから、売上比率は計画を若干上回りました。

人件費は計画どおりでしたが、 売上比率は前年同期比で0.4ポイント上昇いたしました。これは、一部地域での時給の上昇、繁忙期の臨時雇用の増加によって、店舗人件費が増加したためです。

物流費も計画どおりでしたが、売上比率は同0.4ポイント上昇いたしました。これは物流委託費の上昇や、物流改革に伴う一時的な費用の増加によります。ただし第3四半期では、配送の効率化や予備倉庫の削減などの改善策は、着実に進めてきています。

広告宣伝費も計画どおりでしたが、売上比率は同0.3ポイント上昇いたしました。これは集客のために、ゴールデンウィーク商戦や感謝祭の期間にノベルティを配布したこと、キャンペーンの数が増えたことでテレビCMが増加したことによります。

【海外ユニクロ事業】第3四半期(3ヶ月)サマリー

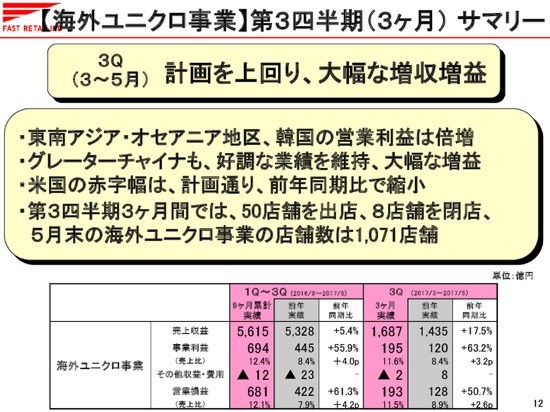

第3四半期3ヶ月間の海外ユニクロ事業の売上収益は1,687億円、前年同期比17.5パーセント増。営業利益は193億円、同50.7パーセント増と、計画を上回り、大幅な増収増益となりました。

とくに東南アジア・オセアニア地区、韓国は好調で、営業利益は計画を上回り、前年同期比で倍増しています。

グレーターチャイナも引き続き好調な業績を維持し、計画を上回る大幅な増益となっています。米国の赤字幅は計画どおり、前年同期比で縮小いたしました。

第3四半期3ヶ月間では、グレーターチャイナおよび欧州を中心に50店舗を出店、8店舗を閉店し、5月末の海外ユニクロ事業の店舗数は1,071店舗に達しています。

なおこの3ヶ月間では、業績に対する為替の影響は平均2パーセントの押し下げ要因となっています。

【海外ユニクロ事業】第3四半期(3ヶ月)エリア別(1)

各エリアの第3四半期3ヶ月間の業績トレンドについてご説明をいたします。

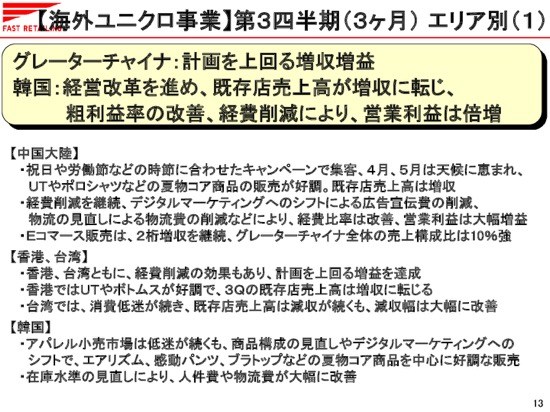

グレーターチャイナの業績は、計画を上回る増収増益を達成いたしました。中国大陸は、祝日や労働節などの時節に合わせたキャンペーンで集客できたこと、4月、5月は天候に恵まれ、UT(プリントTシャツ)やポロシャツなどの夏物コア商品の販売が好調だったことによって、既存店売上高は増収となりました。

また経費削減も継続をしており、デジタルマーケティングへのシフトによる広告宣伝費の削減。物流費の見直しによる物流費の削減などにより、経費比率は改善、営業利益は大幅な増益となりました。

また、Eコマース販売は2桁増収を継続しており、グレーターチャイナ全体の売上構成比では10パーセント強となっています。

香港、台湾共に経費削減の効果もあって、計画を上回る増益を達成しています。韓国の第3四半期3ヶ月間は、経営改革を進めたことによって、既存店売上高が増収に転じ、粗利益率は改善。経費も削減でき、営業利益は計画を大幅に上回り、前年同期比で倍増いたしました。

韓国のアパレル小売市場は低迷が続いておりますが、ユニクロ韓国では商品構成の見直しやデジタルマーケティングへのシフトによって、エアリズム、感動パンツ、ブラトップなどの夏物コア商品を中心に好調な販売となりました。また、在庫水準の見直しを行ったことにより、人件費や物流費が大幅に改善いたしました。

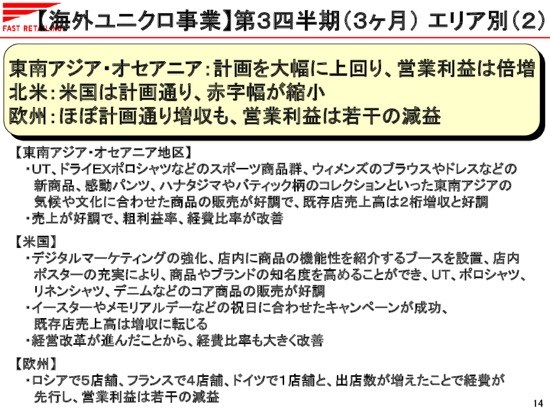

【海外ユニクロ事業】第3四半期(3ヶ月)エリア別(2)

東南アジア・オセアニア地区も計画を大幅に上回り、営業利益は倍増いたしました。これはUT、ドライEXポロシャツなどのスポーツ商品群、ウィメンズのブラウスやドレスなどの新商品、感動パンツに加え、ハナタジマやバティック柄のコレクションといった東南アジアの気候や文化に合わせた商品の販売が好調で、既存店売上高は2桁増収と好調だったことによります。売上が好調だったことから、粗利益率、経費比率が改善しています。

米国につきましては、計画どおり赤字幅を縮小することができました。デジタルマーケティングの強化に加え、店内に商品の機能性を紹介するブースを設けたり、店内ポスターの充実によって、商品やブランドの知名度を高めることができ、UT、ポロシャツ、リネンシャツ、デニムなどのコア商品の販売が好調でした。これに加え、イースターやメモリアルデーなどの祝日に合わせたキャンペーンが成功し、既存店売上高は増収に転じました。また、経営改革が進んだことから、経費比率も大きく改善してきております。

欧州はほぼ計画どおり増収。営業利益は若干の減益となりました。第3四半期3ヶ月間で、ロシアで5店舗、フランスで4店舗、ドイツで1店舗と出店数が増えたことで経費が先行し、営業利益は若干の減益となっています。

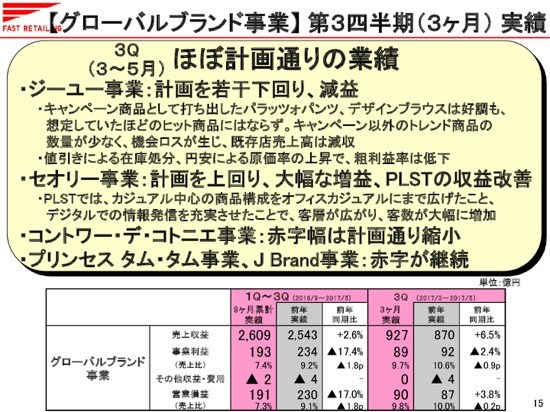

【グローバルブランド事業】第3四半期(3ヶ月)実績

グローバルブランド事業についてご説明いたします。

第3四半期3ヶ月間でのグローバルブランド事業の売上収益は927億円。前年同期比6.5パーセント増。営業利益は90億円。同3.8パーセント増となりました。これはほぼ計画どおりの業績となっています。

ジーユー事業は、第3四半期3ヶ月間では増収となっておりますが、計画を若干下回り、減益となりました。キャンペーン商品としては、打ち出したパラッツォパンツや、今年のトレンドを取り入れたデザインブラウスは好調な販売となったものの、想定していたほどのヒットには至りませんでした。

またキャンペーン以外のトレンド商品の数量が少なく、機会ロスが生じたことなどによって、既存店売上高は計画を下回り、減収となりました。

売上が計画を下回ったことで、値引きによる在庫処分を進めたことに加え、為替の社内レートが円安となったことで、原価率は上昇し、粗利益率は低下いたしました。

セオリー事業は増収。計画を上回る、大幅な増益となりました。特にPLSTの収益性が改善しています。PLSTでは、カジュアル中心の商品構成をオフィスカジュアルにまで広げたこと、メールマガジンなどを利用したデジタルでの情報発信を充実させたことによって、客層が広がり、客数が大幅に増加しています。

コントワー・デ・コトニエ事業は既存店売上高の増収が続いておりますが、経費削減の効果によって赤字幅は計画どおり縮小いたしました。プリンセスタム・タム事業、J Brand事業は前年並みの赤字が継続しています。

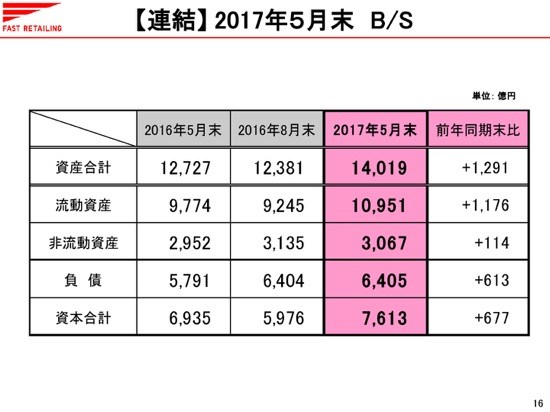

2017年5月末 B/S

2017年5月末のバランスシートについてご説明いたします。資産の合計は、1兆4,019億円と前年同期末比で1,291億円増加いたしました。詳細につきましては、次のスライドでご説明いたします。

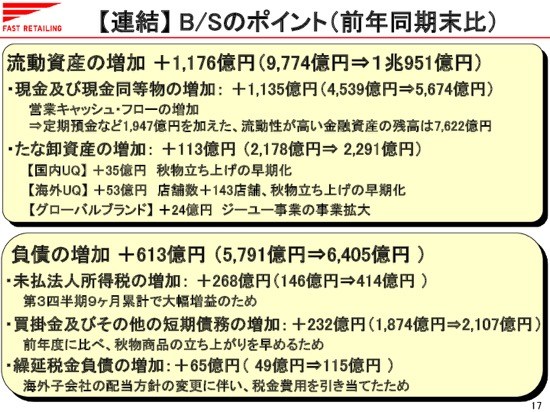

【連結】B/Sのポイント(前年同期末比)

まず流動資産ですが、1,176億円増加いたしました。現金及び現金同等物は営業キャッシュ・フローが増加したことにより、同1,135億円増加しています。

現金及び現金同等物の合計、5,674億円に定期預金など1,947億円を加えた、流動性が高い金融資産の残高は7,622億円となっています。

たな卸資産は主に海外ユニクロ事業の事業拡大に伴い、同113億円増加いたしました。 負債は613億円増加しています。

未払法人所得税は第3四半期9ヶ月累計が増益だったことにより、同268億円増加いたしました。

買掛金及びその他の短期債務は、前年度に比べ、秋物商品の立ち上がりを早めたため、同232億円増加しています。また、冒頭で申し上げましたとおり、繰延税金負債は主に海外子会社の配当方針の変更に伴って、税金費用を引き当てたことにより同65億円増加をしています。

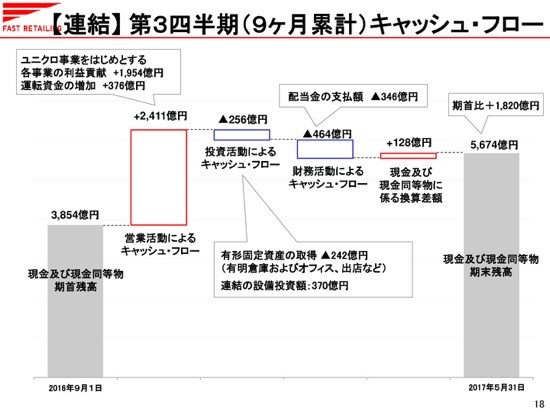

【連結】第3四半期(9ヶ月累計)キャッシュ・フロー

第3四半期累計のキャッシュ・フローについてご説明いたします。

営業活動によるキャッシュ・フローは2,411億円の収入。投資活動による キャッシュ・フローは256億円の支出。財務活動による キャッシュ・フローは464億円の支出となった結果、2017年5月末における現金及び現金同等物の期末残高は、5,674億円となりました。

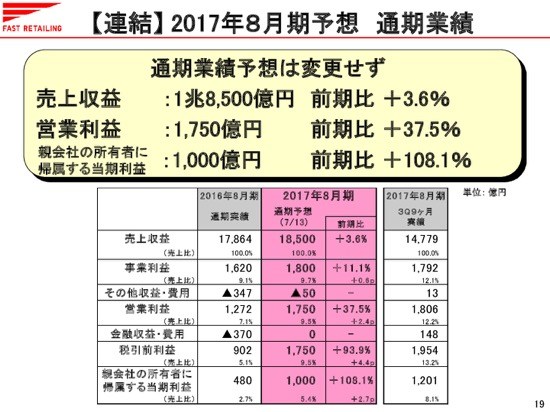

【連結】2017年8月期予想 通期業績

2017年8月期の通期の業績予想についてご説明いたします。

第3四半期9ヶ月累計の事業利益は、国内ユニクロ事業が計画を下回って進捗しているものの、海外ユニクロ事業は計画を大幅に上回っていることから、連結ベースでは計画を上回る強含みの進捗となっています。

その他収益・費用は9ヶ月累計では為替差益などによって+13億円ですが、赤字が継続している子会社や、店舗の減損損失などが期末に計上される可能性があるため、期初計画どおりの-50億円を見込んでいます。

また、9ヶ月累計の金融収益・費用として、為替差益などを合計で148億円計上していますが、為替の見通しが不透明なことから、直近の予想は変更しておりません。

親会社の所有者に 帰属する当期利益は、第3四半期9ヶ月累計で1,201億円と通期の業績予想を上回って進捗していますが、このような要因から現時点では通期業績予想は変更しておりません。

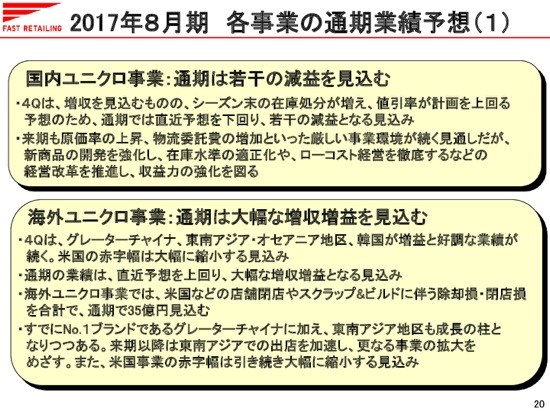

2017年8月期 各事業の通期業績予想(1)

各事業の通期の業績予想についてご説明いたします。

国内ユニクロ事業についてですが、第4四半期は増収を見込むものの、シーズン末の在庫処分が増え、値引率が計画を上回る予想のため、通期では直近予想を下回り、若干の減益となる見込みです。

国内ユニクロ事業は来期も原価率の上昇、物流委託費の増加といった厳しい事業環境が続く見通しですが、新商品の開発を強化し、在庫水準の適正化や、ローコスト経営を徹底するなどの経営改革を推進し、収益力の強化を図ってまいります。

海外ユニクロ事業の第4四半期は、グレーターチャイナ、東南アジア・オセアニア地区、韓国が増益と好調な業績が続く見込みです。また米国の赤字幅は、第4四半期は大幅に縮小し、通期では前年比で半減をする予想です。

この結果、海外ユニクロ事業の通期の業績は直近予想を上回り、大幅な増収増益となる見込みです。

なお、海外ユニクロ事業では、米国などの店舗閉店やスクラップ&ビルドに伴う除却損・閉店損を合計で、通期で35億円見込んでいます。

海外ユニクロ事業は、すでにNo.1ブランドであるグレーターチャイナに加え、東南アジア地区も成長の柱となりつつあります。

来期以降は東南アジアでの出店を加速し、更なる事業の拡大をめざしています。また、米国事業の赤字幅は、来年度も引き続き大幅に縮小させていく見込みです。

2017年8月期 各事業の通期業績予想(2)

グローバルブランド事業について、第4四半期はジーユー事業の苦戦が続く一方で、セオリー事業は好調な業績となる見込みのため、通期では計画どおりの増収増益を見込んでいます。

ジーユー事業は、第3四半期に売上が計画を下回ったことから、第4四半期は在庫処分を進めるため、粗利益率が計画に比べ低下することを見込んでいます。

この結果、下期の営業利益は直近予想を下回り、前年同期比で減益となる見込みです。

一方でセオリー事業は、セオリーが順調なことに加え、PLSTの好調な売上が続いていることから、通期で大幅な増益を見込んでいます。

コントワー・デ・コトニエ事業は通期で赤字、プリンセスタム・タム事業、J Brand事業も前年並みの業績で、赤字が継続する見込みです。

今期苦戦したジーユー事業ですが、今後の方針としては、これまでの限られた数のキャンペーン商品を軸にした商売から、来期以降はニュース性のある戦略商品数を増やし、クイックな追加生産体制によって需要を確実に捉える商売へと転換することで、業績を回復してまいります。

最後に配当金予想です。すでに実施した1株当たり中間配当金175円と、期末配当金175円を合わせて、年間配当金350円を予想しています。

以上で私からの説明を終わります。ありがとうございました。

記事提供: ![]()