先日、マネーフォワードの上場申請が許可されました。今回はそのマネーフォワードの目論見書から、特にB2BのSaaSのビジネスモデルを勉強したいと思います。(『決算が読めるようになるノート』シバタナオキ)

※本記事は有料メルマガ『決算が読めるようになるノート』2017年9月1日号の抜粋です。ご興味をお持ちの方はぜひこの機会にバックナンバー含め今月分すべて無料のお試し購読をどうぞ。

プロフィール:シバタ ナオキ

SearchMan共同創業者。東京大学大学院工学系研究科技術経営戦略学専攻 博士課程修了(工学博士)。元・楽天株式会社執行役員(当時最年少)、元・東京大学工学系研究科助教、元・スタンフォード大学客員研究員。

まさにお手本! マネーフォワードに学ぶ、SaaSモデルの新規上場

大きな赤字を計上したままの上場

先日、マネーフォワードの上場申請が許可されました。今日はそのマネーフォワードの目論見書から、特にB2BのSaaSのビジネスモデルを勉強したいと思います。

最初に結論を書くと、今回のマネーフォワードのIPOは、上場であることが問題ないだけでなく、SaaSモデルのIPOとしてはシリコンバレー型に近い、お手本・ロールモデルになるようなKPIをたくさん含んだ内容になっていると言えます。

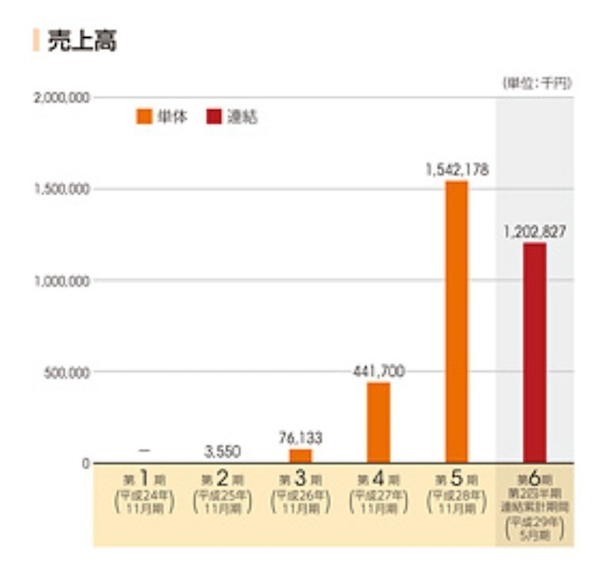

始めに売上と営業利益をおさらいしておきます。

最初に申し上げておきますが、マネーフォワードの決算は11月期となっており、あくまで個人的な主観ではありますが、これだけでとても読みにくい決算書になってしまっています。

やはり、決算は3月6月9月12月のいずれかにすべきだと強く思います。この辺りは証券会社や東証が、上場時にしっかり変更させるなどの対処をする方が、投資家にとって良いのではないかと思います。

売上は2016年11月までの1年間で約15億円、2017年5月までの半年間で約12億円という具合に、右肩上がりで増えています。

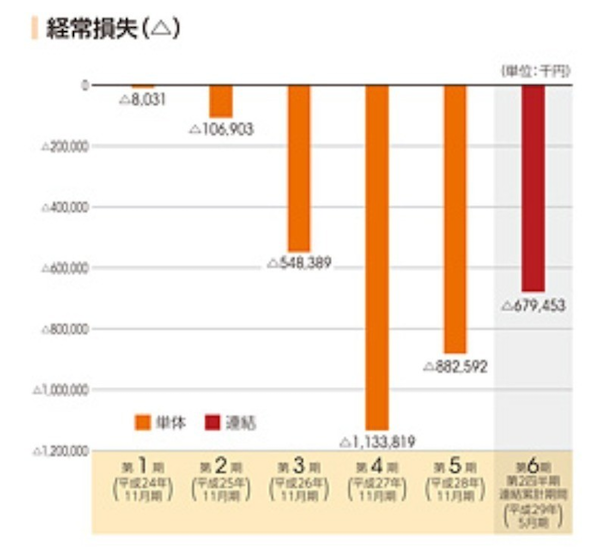

売上が急成長しているわけですが、営業損失も非常に大きなレベルで赤字になっています。2016年11月までの1年間で8.8億円の赤字、2017年5月までの半年間で約6.8億円の赤字と、非常に大きな赤字を計上したまま上場することになります。

事業別の売上・成長率

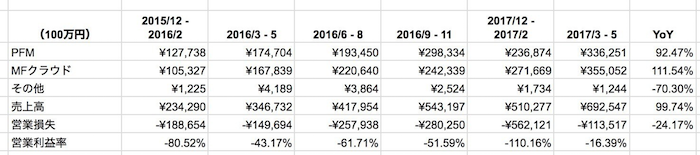

四半期ベースで売上を事業別に見てみます。

マネーフォワードの場合、事業は大きく2つあります。

1つ目はPFMと呼ばれるもので、これはコンシューマ向けの家計簿アプリ『マネーフォワード』を中心とした事業です。

2つ目はBtoBのMFクラウドと呼ばれるもので、個人事業主か中小企業に対して、会計ソフトをクラウド上で提供するというサービスです。

約1年半前の時点では、コンシューマ向けのPFM事業の方がMFクラウドよりも大きな売上を誇っていましたが、成長率で見るとMFクラウドの方が成長スピードが速く、直近の四半期ではMFクラウドの方が売上が大きくなっています。

全体の売上高の四半期ベースでの成長率を見ると、YoY+99.74%と、約2倍のペースで成長していることになります。

赤字のタイミングでIPOすべき理由

日本では未だに、赤字でのIPOはよろしくないと言う人が多くいる気がしますが、なぜこのタイミングでIPOをすることになったのか、少し考えてみたいと思います。

アメリカのナスダックなどを見ていると、SaaSモデルの場合

・上場1年後で売上成長率が YoY +50%

というタイミングでIPOをする会社が多いように見えます。

つまり、上場直前の時点ではYoY+2倍程度、上場した直後の決算でYoY+1.5倍のペースで成長できていると、投資家から見て安心できる、ということになります。

上で述べた通り、四半期ベースで見ると、売上高の成長率が丁度YoY+100%になっているタイミングなので、まさにアメリカのSaaSのIPOモデルを踏襲しているかの様なタイミングとも言えます。

仮にこれよりも早いタイミングでIPOをしようとすると、売上の実績が小さすぎて時価総額がつきにくくなりますし、仮にこれよりも遅いタイミングでIPOをしようとすると今度は成長率が落ちてきてしまうため、時価総額がつきにくい、ということになりかねません。

従って赤字ではありますが、売上成長率という点で見ると、上場のタイミングは良かったのではないでしょうか。

もうひとつの理由は、競争環境にあるとも言えるでしょう。マネーフォワードのBtoBビジネスであるMFクラウドは、競合他社であるfreeeとライバル関係にあり、競合よりも先にIPOすることで、資金調達を含めて有利な状況に持って行きたかった、という点もあるかもしれません。

ただ最近では、プライベートな状態を長く続けた方が資金調達も沢山できて、会社の評価額(バリュエーション)も高く保ちやすいという傾向もあるようです。しかし、特に日本では、上場をした方が採用や取引先からの信頼を得やすいという、未だに強く残っている都市伝説のような側面もあると聞きますので、そういった点も大きく影響しているのかもしれません。

(最近は、IPOするタイミングでの目論見書を分析すると、色々トラブルが起こる可能性があるようなので、ここから先は有料にしたいと思います)

売上成長率という意味で、IPOのタイミングが今であるのが好ましい理由を説明しましたが、これだけ赤字が大きい状態でIPOをして本当に良かったのか、という点を次に検証したいと思います。

そして2つの種の事業である、アプリ事業とMFクラウド事業の、ユニットエコノミクスを分析してみたいと思います。

Next: 赤字でも大きな心配が不要な理由 = SaaSの「40%ルール」

-

大炎上企業「PCデポ」で50%超の利益を上げた投資手法と妻の一言=栫井駿介

-

貧乏な家の子どもがお金持ちになれない本当の理由と「思考格差」の正体=午堂登紀雄

-

日経平均バブル超え…その後は?損する投資家・得する投資家の差は「マーケット選び」にあり (PR:ライフ出版)

-

消費税も法人税も回避! Amazonの「税ハック」に日本が学ぶべきこと=シバタナオキ

-

あまり報道されないけど頭に入れておくべきGoogle関連「6つの指標」=シバタナオキ

-

この株高でも資産が増えない投資家は何がまずいのか?誰でも銘柄選定・売買タイミングの正解を選べる投資手法 (PR:株式会社カーロット)

-

北朝鮮リスクの損得勘定~ミサイル発射で誰がどれだけ「得」をする?=矢口新

-

ビットコインを取り囲む間抜けな言葉「暗号通貨バブル崩壊論」を笑い飛ばせ

-

非公開: 「台風発電」で日本をエネルギー大国に変える下町ベンチャーの挑戦=浜田和幸

-

衰退国家の日本で最後に生き残るのは「一握りの投資家」だけと知れ=鈴木傾城

-

値下げイオンvs値上げ鳥貴族。「回復する個人消費」駆け引きの勝者は?=斎藤満

-

積水ハウスはなぜ騙されたのか? 西五反田「地面師詐欺事件」の真相=山岡俊介