2017年9月8日に日本証券アナリスト協会で開催された、ベステラ株式会社2018年1月期第2四半期決算説明会の内容を書き起こしでお伝えします。IR資料

決算のポイント

本田豊氏:まず、決算のポイントからご説明します。

売上高は、21億4,000万円という数字を出しております。要は、増収減益という決算でございました。(資料の)説明文にありますとおり、前期から繰り越された完成基準の工事が、第2四半期に計上されております。これは(以前の)決算(説明会)のときに「期ずれです」と、減収要因として説明させていただいたところが、計上されております。

受注残高は、28億2,800万円です。(資料の説明文にあるとおり)第2四半期累計期間の受注工事高は、対前年87.3パーセント増の26億2,800万円です。受注工事高は、半期で受注した工事の分でございまして、ここがとても増えています。

受注の推移については後ほどご説明いたしますが、受注残高は結果として、前年と同じぐらいのレベルになっております。

損益計算書:2018年1月期第2四半期

売上高は21億4,000万円で、売上総利益は4億円です。ここ(売上総利益の対売上高比率)が18.7パーセントという数字です。ここが、増収減収になっている最大の要因でございます。なぜこのようになっているかと申しますと、1つ、大型の工事で若干利益率の低いものがありました。

ただ、ここの利益率も、業界的に見ると決して低くはありません。15パーセント程度の利益率でございます。ゼネコンさんの粗利等は、ずいぶん高い数字ですが。この工事に関しては、当社のお客様がいます。ビジネスモデルで言う施主・元請会社様・当社がいるというかたちを取っております。この元請会社様は、施主様の子会社・エンジニアリング会社が多いです。

こちらの(元請)会社は、基本的に施主様の工事を行っているのですが、外販に出ることがあります。つまり、営業を外にかけていく場合があります。そのような工事のとき、当社にとって重要なお客様に対しては、当初から協力しております。それほどものすごい高い利益率でなくても、工事を取っていくこともございます。

そのような結果、(受注)工事(高)が第2四半期までに計上されているということです。従いまして、通期業績予想は当初計画どおりの、20パーセント程度の粗利に戻る予定でございます。

また、その他の販管費が増えております。これについては、後ほどご説明します。

第2四半期会計期間 (5月~7月) 比較

こちらは、第2四半期の会計期間の数字です。先ほど申し上げたとおり、スクラップが発生する工事が完成してその計上があったことが、一番大きな前期との変化でございます。ちなみに今後は、前回も申し上げましたが、ほぼすべてが大型工事による進行基準になりますので、だんだん平準化されていくものと考えております。

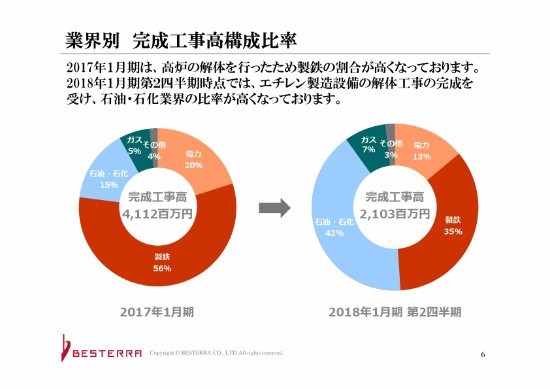

業界別 完成工事高構成比率

こちらは、業界別の完成工事高の構成です。資料左側の円グラフは、2017年1月期の数字でございます。今も行っている、製鉄所の高炉の解体工事(の完成工事高)が多く上がっておりました。

今回は、完成基準で計上している大きな工事が、一気に計上されました。石油・石化の部分が多く上がっております。以前から申し上げておりますが、今後は電力が多くなると見込んでおります。

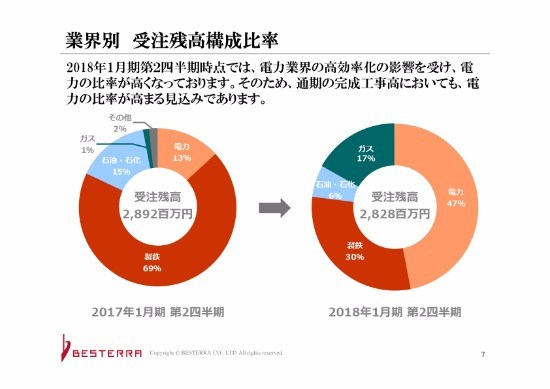

業界別 受注残高構成比率

受注残高で見ますと、ちょうど1年前(2017年1月期第2四半期)の受注残は製鉄ばかりでしたが、今は電力が多くなってきております。先日の日本経済新聞にも、エネルギー供給構造高度化法という法律の見直しが行われ、石油・石油化学に補助金が出るという報道がありました。当社は、石油化学分野でも多く工事をやっておりますので、そちらも受注が期待できるかなと考えております。

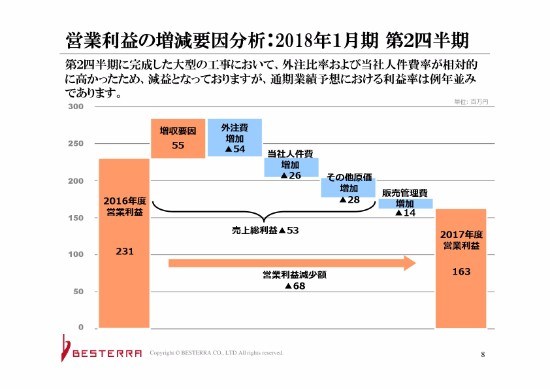

営業利益の増減要因分析:2018年1月期第2四半期

営業利益の増減の分析でございます。まず、売上が伸びているため、増収要因があります。ただ、先ほど申し上げた利益率が低い工事の影響が、外注費の増加・その他原価の増加という部分に出ております。

また、当社人件費増加によるマイナス2,600万円については、工事部の新人スタッフを増員しております。7名増員しておりまして、その人件費が計上されております。結果として、営業利益が(2016年度営業利益から)6,800万円減ったということでございます。

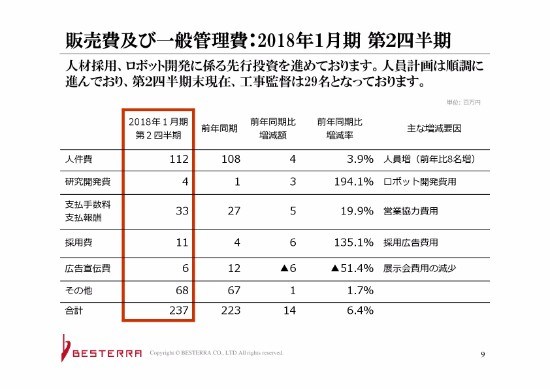

販売費及び一般管理費:2018年1月期第2四半期

販管費でございますが、全体で(前年同期から)1,400万円増えております。まず、人件費ですが、原価に含まれている工事部のスタッフや、その他3Dの人材等がございます。工事の人間に伴って増える福利厚生等が要因となり、人件費が微増しております。また、研究開発費に関しましても、(前年同期から)300万円増やしております。

そして、(支払手数料・支払報酬の主な増減要因である)営業協力費用は、大きな工事が決まったときに払うもので、少し増えています。

採用費は、採用活動を今積極的に行っているため、増えています。対前年で見ると増えておりますが、いずれも計画どおりの数字に、社内的にはなっております。

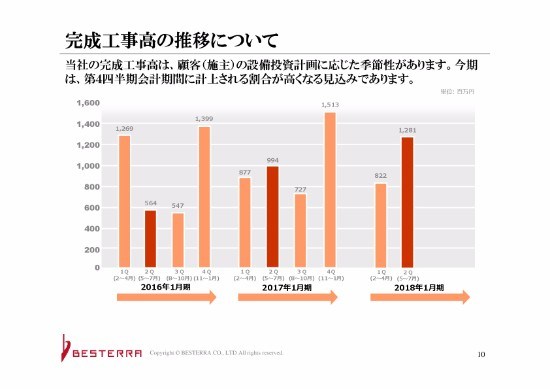

完成工事高の推移について

完成工事高の、四半期ごとの推移表でございます。以前は、完成基準の工事がとても多かったので、第1四半期と第4四半期に売上が集中するというかたちでした。2017年1月期に関しましては、ほぼ第4四半期に、(完成)工事(高)がどんと上がっています。今年度につきましては、第2四半期の数字は過去2年に比べて多くなっています。右肩上がりに推移すると考えております。

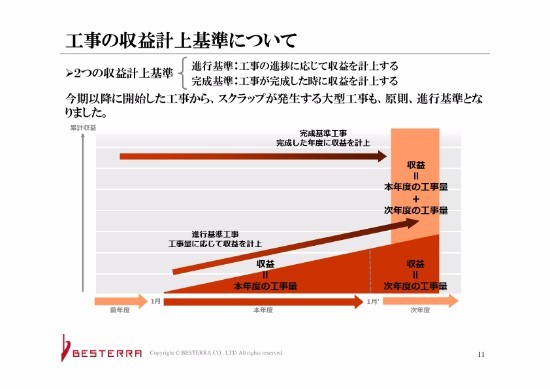

工事の収益計上基準について

こちらは、工事の収益計上基準です。進行基準と完成基準の差異について、ご説明しています。簡単に言うと、進行基準は工事の進行・原価の発生に応じて、収益が計上されます。完成基準は、(工事が完成したときに収益が)一気にどんと上がります。

今期以降に開始した工事からは、スクラップが出る(大型)工事も、この進行基準が適用されるということです。これに従いまして、先ほどご説明した、四半期の推移も平準化されていきます。ただ、細かい工事があり、それはやはり期末に集中する傾向です。第4四半期が多くなることは、今後も続くと思われます。

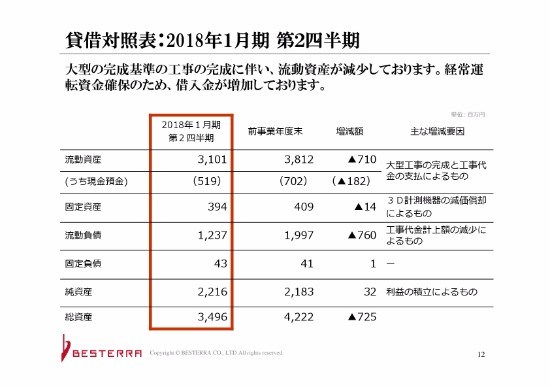

貸借対照表:2018年1月期第2四半期

貸借対照表です。こちらは前事業年度末と比べたものになっています。流動資産が前期末に比べて、7億1,000万円減っています。主な増減要因には、「大型工事の完成と工事代金の支払によるもの」と書いております。先ほども申し上げた、大きな完成基準の工事が終わったことによって、未成工事支出金が4億円近く減り、BS枠を少し圧縮したかたちになっています。

流動負債が、7億6,000万円減っております。(主な増減要因に)「工事代金計上額の減少によるもの」と記載しております。昨年の年度末の工事がけっこう多かったことで、このようなかたちになっております。

受注状況:2018年1月期第2四半期

続いて、受注の状況です。まず、期首繰越工事高が23億300万円あります。最初にご説明したとおり、受注工事高がこの半期で26億2,800万円ありました。完成工事高が21億300万円。結果として、(期末繰越工事高が)28億2,800万円になっています。

だいたい昨年と同じ水準ということです。(資料の)一番下(にあるとおり)28億9,400万円が、昨年の数字でございました。昨年は期首、要は半期の始まる2月時点で、33億6,200万円も受注残がありました。

これは「受注が減っているじゃないか」と見えるかもしれませんが、昨年の(受注残の)33億円に関しては、長期の3年に及ぶ工事が入っていました。これはとても珍しい例なので、逆に前期の期首の数字が、異常に多いという数字になっております。

通期業績予想:2018年1月期

当期の業績予想です。今までご説明したとおり、期首に設定した売上高57億円、営業利益5億6,400万円、当期純利益3億6,000万円という業績予想は、このまま計上させていただく予定でございます。

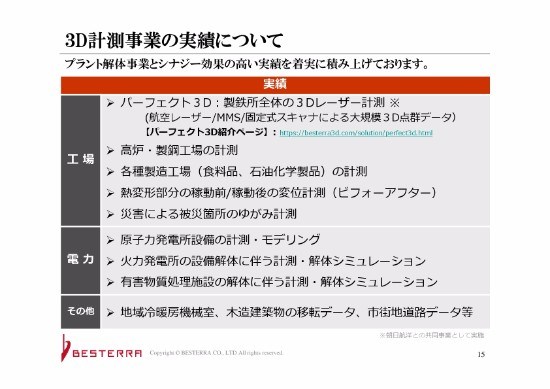

3D計測事業の実績について

少々補足いたします。3D計測に関しての工事実績の売上は、完成工事高に混ざっておりますが、このような実績を積んでおります。「パーフェクト3D」という大規模なヘリコプターを飛ばすような計測の実績も上げております。また、当社のここ数年の売上を大きく占めている、高炉の解体。ここでも、3D計測を活用しております。

さらに、(工場に関しては)災害時の(被災箇所の)変位計測や、電力に関しては原子力発電所設備の計測・モデリング。また、火力発電所に関しては、解体のシミュレーションも行っております。

その他、例えば木造建築物の移転データ等、少々珍しいことも計測しております。

簡単でございますが、中間決算のご説明をさせていただきました。

記事提供: ![]()