2017年9月13日に行われた、株式会社エニグモ2018年1月期第2四半期決算説明の内容を書き起こしでお伝えします。IR資料

2018年1月期第2四半期決算説明会

須田将啓氏(以下、須田):それでは決算説明会を始めさせていただきたいと思います。本日はお忙しい中お集まりいただきまして、ありがとうございます。

今回からは資料の最初に沿革や事業構成なども入れさせていただいておりますので、お時間のあるときにお読みいただければと思います。

2018年1月期 業績の概要 [連結]

それではさっそく、決算の概要をご説明いたします。

今回のハイライトは丁寧に説明すべきことが多いので、最後にまとめというかたちでお伝えしたいと思います。

総取扱高は前年同期比112パーセントで、期初想定より8パーセント程度ビハインドしている状況です。

売上高は、ソーシャルコマース事業、いわゆるBUYMA本体で見ると前年同期比111パーセントで、こちらも(期初想定より)ビハインドしております。メディア事業は前年同期比76パーセントで大きく下がっております。

営業利益はソーシャルコマース事業では、期初の想定どおり戦略的投資(人材・本社拡張移転)などを含めて増収減益というかたちをとっております。

メディア事業は、市場のシュリンク、混乱等があり、大きく下がった第1四半期からは回復傾向にあるものの、第1四半期に引き続き営業赤字となっております。結果、経常利益・営業利益ともに増収減益となっております。

販管費 [連結]

続きまして、販管費になります。先行投資となるインフラ・決済基盤の強化にともなう人件費の拡大、また補償サービスの浸透によるポイント発行額の増加、本社移転に伴う一時費用が発生しまして、前年同期比130パーセントとなっております。

こちらも当初お伝えしていたとおり、開発人材を強化するということで、そちらへの先行投資が続いておりますので、想定どおりの数字となっております。

売上高

続いて、売上高の推移になります。連結売上高は、前年同期比108パーセントの20.5億円になっております。

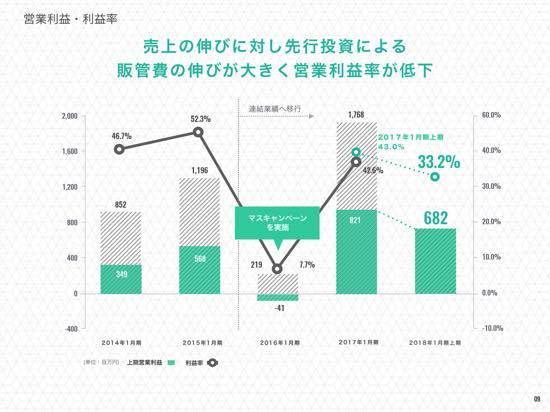

営業利益・利益率

営業利益は売上の伸びに対して、先行投資による販管費の伸びが大きくなっておりまして、営業利益率が33.2パーセントと昨年に比べて低下しております。

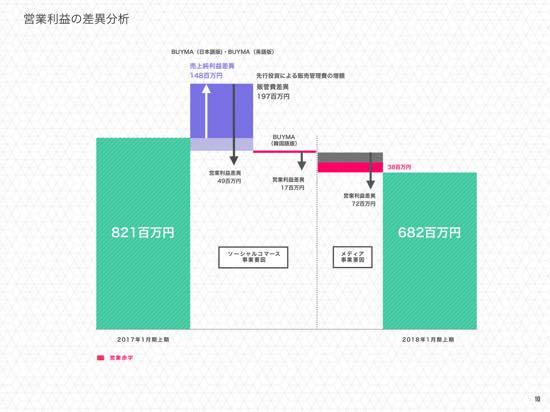

営業利益の差異分析

営業利益の差異の分析になります。昨年の8億2,100万円に対して、BUYMA事業の伸びにともない1.5億円ほど粗利が伸びたのですが、先行投資により販管費が拡大しておりますので、そちらで4,900万円ほど減益になっております。加えて、BUYMA(韓国版)が昨年に比べて1,700万円ほどマイナスに転じています。

メディア事業につきましても、昨年は3,800万円ほどの利益が出ていたのですが、今年は赤字ということで、7,000万円ほどの減益要因となっております。

結果、足し合わせると6.8億円ということで減益となっております。内訳を見るとこのような数字になっております。

BUYMA事業の概況 事業内容

続きまして、BUYMA事業の主要な数字についてご説明いたします。

出品数は240万品以上です。出品者であるパーソナルショッパー数は9.9万人と約10万人まで伸びてきております。パーソナルショッパーの居住国も137ヶ国と増えております。

購入平均単価は16,641円、ユーザーの平均年齢は33.1歳、ユーザーの性別構成比は女性75.8パーセント、男性24.2パーセントとなっております。

数年前は女性が8割9割という数字だったのですが、男性ユーザーが着実に伸びてきておりまして、今は3対1という構成比になっております。

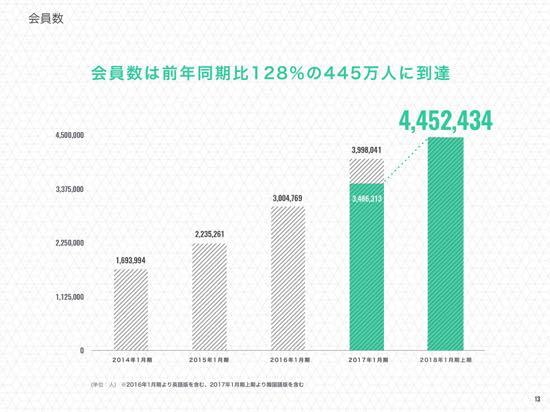

会員数

会員数は前年同期比128パーセントの455万人に到達しております。

アクティブ会員数

アクティブ会員数(過去1年間に購入履歴のある会員数)は、前年同期比121パーセントの93万人となっております。

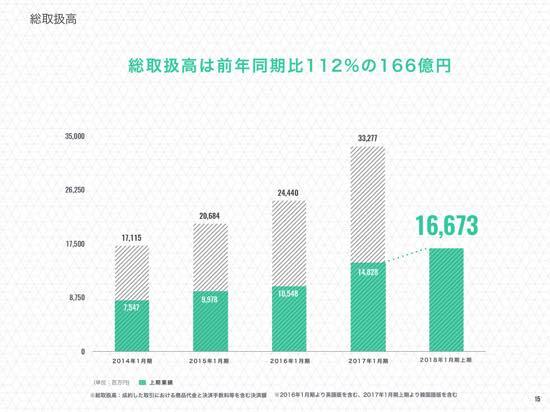

総取扱高

総取扱高は前年同期比112パーセントの166億円となっております。

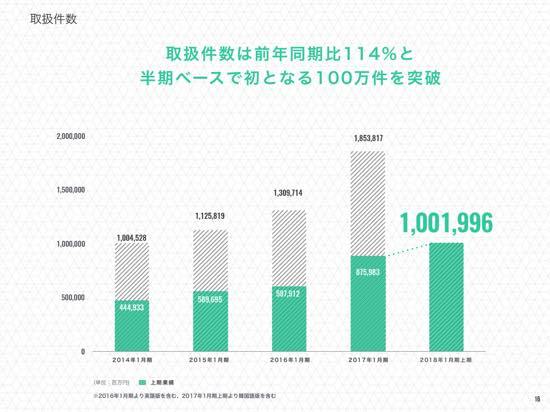

取扱件数

取扱件数は前年同期比114パーセントです。半期ベースで初めてとなる100万件を突破して、こちらは順調に伸びております。

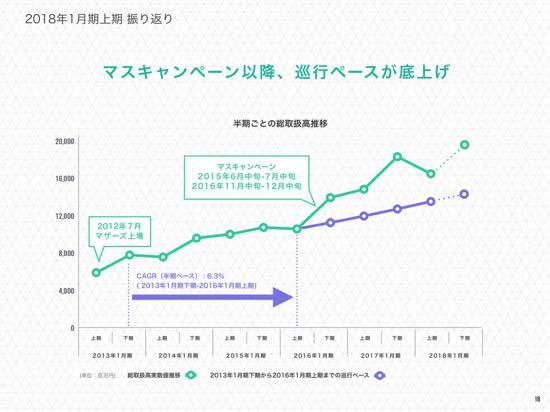

BUYMA(日本語版)2018年1月期上期 振り返り

続いて、BUYMAの日本語版についてご説明いたします。

振り返りとしましては、取扱高の推移がちょっと今、足踏みしているように見えるかと思うのですが、2年前のマスキャンペーン以降、順調にペースは上がっております。

(2018年1月期は)そこがないので、そのまま伸ばした青色の(グラフの)数字になるのですが、底上げされて、巡航ペースは上がっていることがおわかりいただけると思いますすが、昨年に比べるとややビハインドしているという数字となっております。

総取扱高が前年同期比112パーセントと落ち着いた要因としましては、総取扱高を構成する3つの要素を書かせていただいているのですが、会員数、会員のなかで年間1回以上買うアクティブ率、その会員が年間どれだけ使うかという1人あたりの購入金額の3つのかけ合わせで総取扱高は構成されています。

それぞれを因数分解して見ていきますと、会員数は前年同期比128パーセントです。上期のアクティブ率が前年同期比88パーセント、1人あたりの上期購入金額が前年同期比100パーセントということで、アクティブ率の低下が課題だと思っております。

新規会員ですと、半分近くがアクティブになりますので、アクティブ率の高い新規会員をより獲得することが1つの課題、また既存会員のアクティブ率の向上が2つ目の課題だと認識しております。

アクティブ率が低下した要因としては、新規会員が物足りなかったというところと、新規会員が買いやすいライトなアイテムのトレンドが少し掴み切れなかったということで、ヘビーユーザーさんは十分獲得できているのですが、新規のユーザーさんに刺さるトレンドアイテムをうまく取り揃えられなかったところが要因だと思っております。

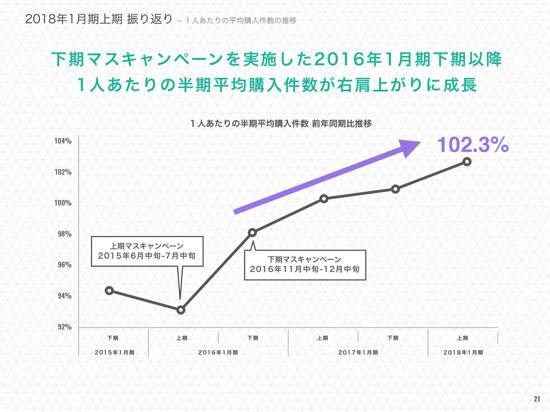

1人あたりの上期購入金額の内訳

我々が今期注力しているのは、1人あたりの購入金額の向上なのですが、そこをさらに分けると1人あたりの平均購入件数×1人あたりの平均単価になると思っています。こちらも何度かご説明差し上げているのですが、その中でも我々は1人あたりの平均購入件数に注目しております。

単価はトレンドによって変わりますし、為替によっても変わります。無理して高いものを売っていこうとすると、どうしてもBUYMAの自然な品揃えの魅力が薄れてきますので、こちらはあまりコントロールしようとはあまり思っていません。

1人あたりの平均購入件数につきましては、前年同期比102パーセントと伸びておりまして、やっている施策に対しての結果が出てきているという手応えを持っております。

1人あたりの平均購入件数の推移

こちらに1人あたりの平均購入金額の推移が出ております。

マスキャンペーンをやって、ライトユーザーさんが入って薄まったところ(2015年6月中旬-7月中旬)が底になっているのですが、ボトムの部分から着実に上がってきているということで、1人あたりの平均購入件数を上げるという施策について手応えがあるとお伝えできるかと思います。

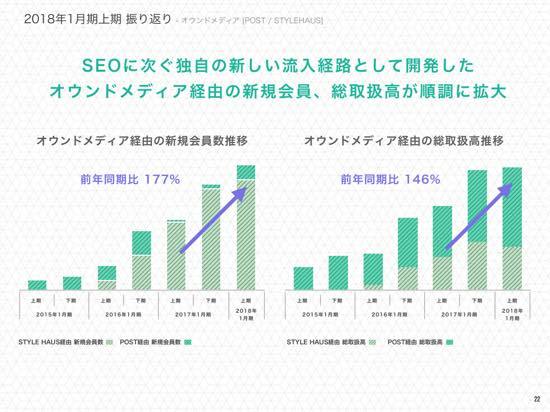

オウンドメディア [POST/STYLEHAUS]

各施策を説明していきます。上期の振り返りとしまして、SEOに次ぐ独自の新しい流入経路として開発して力を入れてきたオウンドメディア、「STYLE HAUS」と「POST」があります。

STYLE HAUSはBUYMAの商品を情報として紹介することで、魅力を伝えて買っていただくというメディアです。

POSTはパーソナルショッパーさんが自分のセールの告知をしたり、自分の商品を紹介するようなメディアです。

オウンドメディア経由の新規会員数・総取扱高は、前年同期比177パーセント・146パーセントと、順調に積み上がっていることがおわかりいただけると思います。

とくにSTYLE HAUSは新規会員の獲得に非常に効果が出ておりまして、順調に伸びております。

POSTにつきましても、総取扱高で緑のPOST経由が占める割合が高まっており、こちらも大きな貢献をしていることがわかると思います。

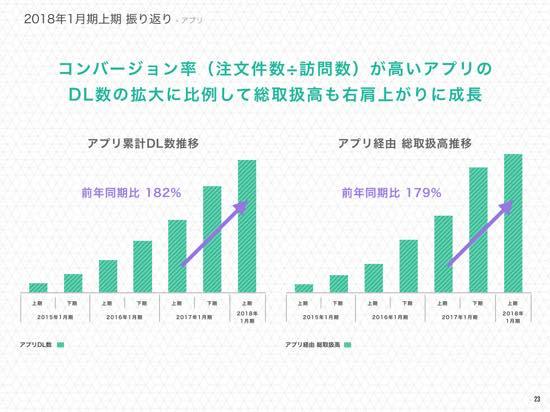

アプリ

続いてアプリです。アプリはコンバージョン率(注文件数÷訪問数)が高い傾向がありまして、ダウンロード数が拡大しているのに比例して、総取扱高も右肩上がりで成長しているということがお伝えできると思います。

アプリの累計ダウンロード数は前年同期比182パーセント、アプリ経由の総取扱高は前年同期比179パーセントということで、大きく成長しております。

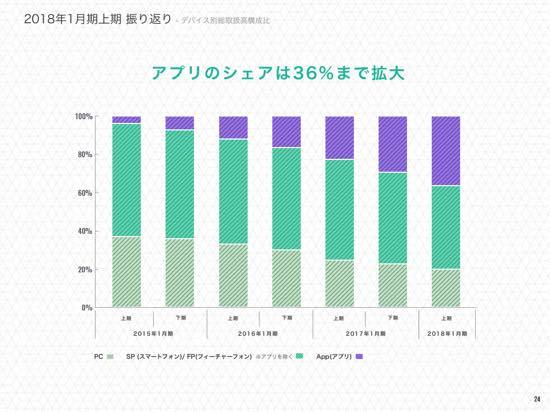

デバイス別総取扱高構成比

結果、アプリのシェアは36パーセントまで拡大しております。(棒グラフ)一番上の紫の部分がアプリのシェアで、真ん中の緑がスマートフォンのWebブラウザ経由です。一番下がPCとなっております。

アプリとWeb合わせて、スマートフォン経由のユーザーが8割近くということで、スマートフォンシフト、アプリシフトは無事進んでいるということがお伝えできると思います。

インフラ、決済基盤強化

また、決済基盤の強化ということで、今までなかなか新規の決済サービス取り組めなかったのですが、立て続けに4つのサービスを導入しております。

今、話題となっている後払い決済も7月にリリースして、順調に数字が伸びてきております。今後もいくつかリリースしていく予定です。

プレミアムメンバー施策

ロイヤル顧客向けサービスである「プレミアムメンバーズ」につきましては、施策を拡充したことで総取扱高が前年同期比127パーセントと大きく伸びました。

こちらがBUYMAをたくさん使っていただいている、いわゆるヘビーユーザーになるのですが、より順調に伸びていることがおわかりいただけると思います。

一方で、先ほど少しご説明しましたが、今年は少しトレンドを取り損ねまして、ライトユーザーさんがアクティブ率低下の要因になっているということになると思います。

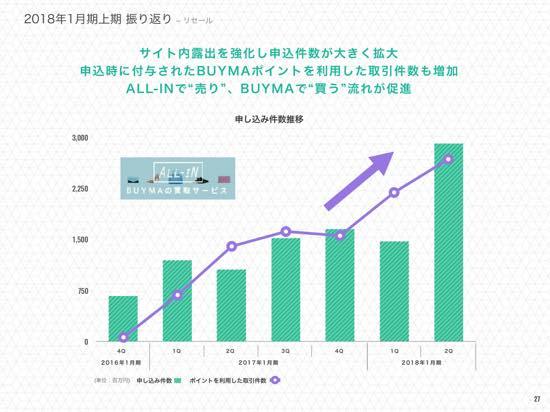

リセール

続いて、リセールになります。BUYMAの買取サービス「ALL-IN」というものをやっておりまして、BUYMAのユーザーさんが自分の持っているブランド品やアイテムを簡単に買取できるというサービスになっております。

棒グラフが買取の申し込み件数です。折れ線グラフがBUYMAの買取で発生したポイントを使って、またBUYMAで購入した件数の推移になっております。

こちらを見ていただくと、(2018年1月期)第2四半期で申し込みがぐんと伸びているということで、キャンペーンなどの施策を拡充したことで申し込み件数が非常に順調に伸びております。

それに伴い、そこで得たポイントを使ってBUYMAを再利用する人も順調に伸びているということがおわかりいただけると思います。ALL-INで売って、BUYMAでまた買うという流れが作り出せていると認識しております。

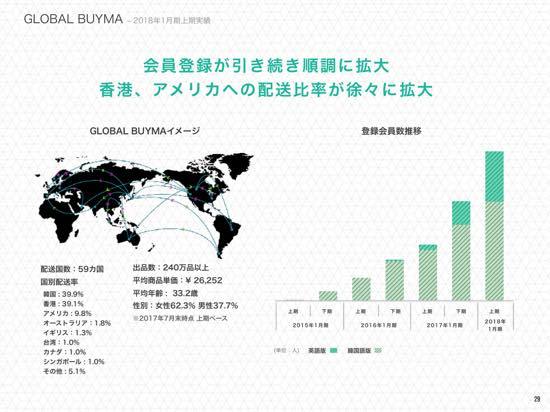

GLOBAL BUYMA 2018年1月期上期実績

続いて、GLOBAL BUYMAについてご説明します。

会員登録は引き続き順調に拡大しております。とくに香港、アメリカへの配送比率が徐々に拡大しているということがお伝えできると思います。

こちらも先ほどの3つの指標、上期末会員数、上期アクティブ率、1人あたりの上期購入金額に分解して見ると、それぞれ順調に前年同期を上回っておりまして、会員数は前年同期比266パーセント、アクティブ率が前年同期比115パーセント、1人あたりの購入金額は前年同期比167パーセントということで、各指標とも順調に伸びていることがお伝えできます。

とくに香港のコンバージョン率(注文件数÷訪問数)が飛躍的に伸長しております。緑(のグラフ)が香港のコンバージョン率、サイトに来た人ベースの購入件数で、黒(のグラフ)がGLOBAL全体の数字になります。香港のマーケット需要に適したMDや露出を強化したことで、コンバージョン率が非常に伸長しています。

日本のコンバージョンレートにけっこう近づいてきておりまして、つまり香港のユーザーから見て、BUYMAの魅力が日本と近いぐらいまでになってきているということになりますので、いわゆるプロダクトマーケットフィットしている状態かなと思います。

あとはここに集客をつけていけば、売上が比例して伸びてくる状態になっております。ですので、今後はコンバージョン率を上げるとともに集客数を増やしていって、取扱高の拡大につなげていくことが、取り組むべき方向だと思っております。

BUYMA KOREA クローズ

香港のマーケットにフィットしているという手応えを踏まえ、韓国版のリソース(人材/会員/ノウハウ)を英語版BUYMAに集約して、ここをぐっと伸ばしていこうと思っております。

アジア系の方がBUYMAに対して魅力を持つということは手応えとしてありますので、グローバル市場でアジア系の富裕層を狙っていくということが今後の方向になってくると思います。

中期戦略

結果、来期中の単月黒字化を目指して動いていきます。

2018年1月期下期施策方針

続いて、下期の施策方針になります。

ここ2年半で各KPI指標をあげてきました。振り返ると、2年半前に始めたTVCMによって認知度を上げ、会員数の向上に取り組みまして、結果、前期比134パーセントと上げることができました。

その次に、刈取り広告を展開しアクティブ率の向上を狙い、結果、前期比111パーセントとこちらも伸ばすことができました。

そして、昨年(2016年)下期から今年(2017年)にかけて取扱件数向上に取り組んでまいりまして、結果、こちらも前期比102パーセントというかたちで成果を出してきて、伸びてきております。

狙ったところを伸ばすということはできてきたのですが、正直なところ上期に効果が一巡して、会員数やアクティブ率の足元が少しおろそかになってきたというのが上期のビハインドの要因だと思っております。

それを踏まえまして、下期の方針としましては、狙ってうまく高めてきた施策の中から、効率的な要素をコンパクトにまとめて、ショートスパンで継続的に実施していくことを考えております。

一気にマスで(認知度を)上げて会員をとって、そのあとアクティブ化して件数を伸ばすというようなでこぼこをつくってしまったのは、少し申し訳ないなと思っているのですが、その中で効果のあった施策をぐっとまとめて、半期ぐらいの範囲でやっていくことで、でこぼこせずに、安定してバランスよく、継続的に成長できるような施策に変化していこうと思っております。こちらを下期から実施していきます。

また、今後の成長に向けて取扱高拡大に寄与する運用施策、決済基盤の強化も引き続きやっていこうと思います。

認知度・会員数向上施策としましては、TV広告、刈取り広告をコンパクトに実施していきます。また、SEOをさらに強めていくというところと、オウンドメディアSTYLE HAUSのアプリのリリースも下期は展開していこうと思います。

アクティブ率の向上施策につきましては、アプリ機能の向上やレコメンド機能・メンズ出品の強化、返品対象カテゴリーの追加、配送機能の強化をやることで、より多くのユーザーさんに使っていただこうと思っております。

取扱件数の向上施策としましては、パーソナルショッパーや購入者向けの通常機能の開発に加えて、ポイントやクーポン施策も拡充していこうと思っております。

これらの運用施策に加えて、今期は新規決済サービスの追加や、さらに会員が増えても安定して運営が行えるようなインフラ整備に先行投資していこうと思っております。

2018年1月期通期 業績の予想 [連結]

これらをまとめて、今後の業績予想です。

メディア事業は回復傾向にあるものの、当初の予想には到達しないと考えまして、戦略的な見直しを行い、(子会社の)ロケットベンチャー社の株式ののれん額約4.3億円の減損処理を行いたいと思っております。

また、BUYMAは上期のビハインドを実績として取り込み、その分を修正させていただきました。

販管費につきましては、今後の継続的な成長を保つためにも、期初の予定どおり攻めの予算のまま進めたいと思っております。

以上の結果、総取扱高は10パーセント、売上高は7パーセントの成長率となっております。当期純利益については、53パーセントの減益となっております。

懸念材料はこれで払拭できている、これ以外はないと思っておりますので、今回一時的にマイナス予算ということになるのですが、ほかに懸念すべき大きな事項はない状態になりますので、この数字を上振れていくような成長をしていきたいと思っております。

上期時点の進捗率

期初の予定ではビハインドというお話はさせていただいたのですが、修正予算に対しての進捗率をご説明いたします。

修正予想値でいきますと、総取扱高は45パーセント、売上高は47パーセント、営業利益は48パーセントとなっております。

半分終わった段階で50パーセント以下なので、それでもビハインドしてるのではないかと思われるかもしれませんが、BUYMAは服を扱っておりますので、下期のほうが単価が高くなる傾向がありまして、予算も下期偏重で組んでおります。

ですので、ここ3年の平均進捗率で見ると(総取扱高)45パーセント、(売上高)45パーセント、(営業利益)42パーセントということで、どれも上回っている状態ですので、修正予算につきましては、当然ながら平均進捗率を超えているということになります。

総括

ここまでを簡単に総括でまとめます。

上期は総取扱高、売上がビハインドでしたというものが1つ目のポイントです。こちらはアクティブ率の高い新規会員の獲得と、既存会員のアクティブ化が課題だと思っております。

2つ目のポイントとしては、その2つの課題を払拭すべく、下期から各指標を今まで上げてきた施策の中から、効率的なものをコンパクトにまとめて展開していくことで、この課題をクリアしていこうと思っております。

3つ目のポイントとしては、一時的に減損というかたちになってしまったということですが、懸念材料は払拭されております。

中期戦略 BUYMA経済圏

中期戦略です。こちらは今までと変わりないのですが、BUYMAを核にしてメディアやリセール関連事業で収益を上げていくというところです。

国内のBUYMAを中心に収益を上げつつ、その収益でGLOBAL BUYMAに投資をし、成長率の高いアジアや市場の大きい北米でホームランを狙っていくと。国内で安定的に伸びて、海外でホームランを狙うというところは変わっておりません。

中期目標

これらを時系列でまとめると、BUYMA日本版が順調に伸びまして、BUYMA海外版がそれに上乗せされ、リセールやそのほか関連事業が上乗せされていくというかたちで、営業利益50億円を早期に達成したいと思っております。

以上、簡単ではありますが、決算の概要と今後のお話をさせていただきました。ご清聴ありがとうございました。

記事提供: ![]()