住宅ローン減税を利用している方も多いと思いますが、住宅ローン減税中に繰り上げ返済をするのって得なのか?損なのか? 悩むことありませんか? せっかくの減税メリットの効果が薄れてしまったイヤですよね。そんな方に、繰り上げ返済した場合としなかった場合についてお話しします。(『アラフィフ世代のための~家族と幸せになるお金の教室~』三原由紀)

プロフィール:三原由紀(みはら ゆき)

フィナンシャルプランナー。1965年、東京生まれ。正社員・パート・契約社員・ボランティアなど、20年間でさまざな仕事と働き方を経験。2015年に合同会社を立ち上げ、FP個別相談・事務サポート・健康食品の紹介など自分の本当にやりたい複数の業務で収入を得る働き方を実践している。ブログ『40代・50代女性のためのお金の相談室』を運営。

試算すれば一目瞭然! 住宅ローン減税と繰り上げ返済の損得勘定

誰もが悩む「繰り上げ返済」

住宅ローン減税を利用している方も多いと思いますが、住宅ローン減税中に繰り上げ返済をするのって得なのか?損なのか? 悩むことありませんか?

繰り上げ返済をすることで、せっかくの減税メリットの効果が薄れてしまったらイヤですよね。そんな方に、この夏に繰り上げ返済した我が家の実例をお話します。

繰り上げ返済をした場合としなかった場合について考えてみましょう。

住宅ローン減税のキホン

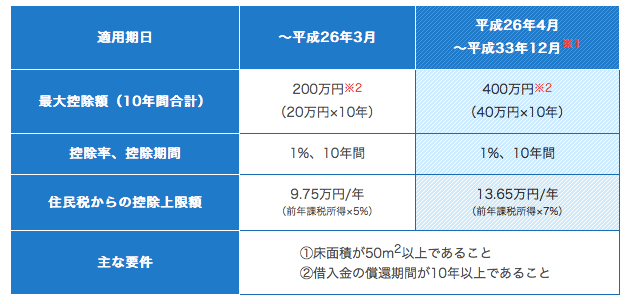

住宅ローン減税についてカンタンに説明すると、以下になります。

- 毎年の住宅ローン残高の1%を10年間、所得税から控除

- 所得税で控除しきれない分は、住民税からも一部控除

- 住宅ローンの借入れを行う個人単位で申請

- 消費税率の引き上げに合わせて、大幅に拡充

ちなみに、我が家が今回の住宅ローンを組んだ平成21年は最大控除額500万円でした。つまり、毎年50万円までの控除を10年間受けられるということです。

50万円の控除 = ローン残高5,000万 になります。

我が家も含め一般的に、ローン残高は毎年減っていくので、控除額も減っていきます。

子育て中の世帯は、教育費もかかるのでなかなか繰り上げ返済は難しいものです。しかし、老後資金の準備も必要。借金は減らしておきたいですよね。

100万円を定期預金で運用すると、10年後はいくらになる?

現在のマイナス金利で貯蓄をすると、元金保障の定期預金の金利は0.01%。

年利0.01%(複利)で、100万円は10年後に、100万1,000円 です。

利息は1,000円です。

住宅ローン100万円を繰り上げ返済すると?

住宅ローン減税中に、100万円を繰り上げ返済したとします。その場合のメリットと、住宅ローン減税への影響をみてみましょう。

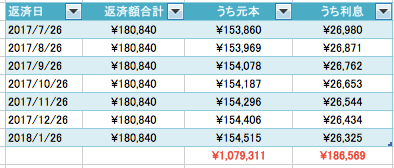

ローンの内容は、金利0.85%、毎月返済額180,840円 です。

借入金融機関の返済表を参照すると、100万円に最も近い元本は2017/7から2018/1までで、1,079,311円です。つまり1,079,311円を繰り上げ返済することで、利息合計186,569円を圧縮することができます。

定期預金にしておくよりは、繰り上げ返済した方がメリットが大きいことがわかります。

繰り上げ返済の代わりに「同額で投資」すると?

また仮に、繰り上げ返済をする代わりに、同額で投資をする場合を考えてみましょう。

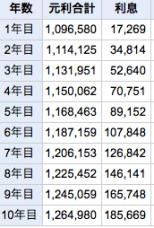

1,079,311円を元手に、10年後に186,569円(繰り上げ返済で圧縮できるローンの利息分)を増やすには、年利1.6%(複利)で運用することになります。

Next: 繰り上げ返済で節税効果はどれくらい減ってしまう?

-

=俣野成敏")

「逃げ切った」はずの人生を襲う、老後破産を回避せよ~リタイヤ入門(完)=俣野成敏

-

上級以外は全員被爆。日本は「核シェルターなし」で本当に大丈夫なのか?=浜田和幸

-

日経平均バブル超え…その後は?損する投資家・得する投資家の差は「マーケット選び」にあり (PR:ライフ出版)

-

「自公大勝予想」が示唆する衆院選後の日本、ヘリコプターマネーへの道=斎藤満

-

積水ハウスとアパホテルを手玉に取った巨額土地詐欺、共通の黒幕とは?=阿部泰尚

-

この株高でも資産が増えない投資家は何がまずいのか?誰でも銘柄選定・売買タイミングの正解を選べる投資手法 (PR:株式会社カーロット)

-

神か悪魔か。ベーシックインカム時代の勝ち組と負け組、あなたはどっち?=田中徹郎

-

「2018年秋分の日、1ビットコインは220万円に到達する」最新未来予測=高島康司

-

日本発地獄行き。「念願のマイホームを買う」という幸せゲームの末路=鈴木傾城

-

非公開: サラリーマンの「一生働かずにすむ金が欲しい」はなぜ危険なのか?=午堂登紀雄

-

税務署がウチに来た!「相続税の税務調査」頻出の質問と正しい答え方=小櫃麻衣

-

日本財政破綻!その時あなたが返済中の「住宅ローン」はどうなる?=東条雅彦