=日暮昭")

当マガジンは日経平均の妥当な水準として統計的処理で求めた理論株価をもとに、足元の相場の位置づけを評価する材料を提供するものです。原則として日経平均と理論株価の位置関係を示すグラフと表に若干のコメントを合せて毎週1回配信いたします。皆様のより良い投資成果のための一助にして頂ければ幸いです。

※「理論株価」についてはこちらをご覧ください。(『投資の視点』日暮昭)

プロフィール:日暮昭(ひぐらしあきら)

日本経済新聞社でデータベースに基づく証券分析サービスの開発に従事。ポートフォリオ分析システム、各種の日経株価指数、年金評価サービスの開発を担当。インテリジェント・インフォメーション・サービス代表。統計を用いた客観的な投資判断のための市場・銘柄分析を得意とする。

ドル円レート別に見る、日経平均2万円到達のシナリオ

「不安定期」「安定期」「上昇期」と推移してきた株価

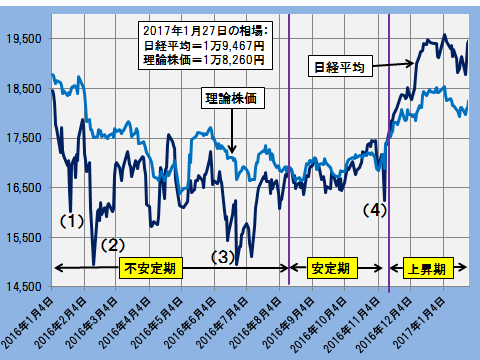

下図は波乱が続いた昨年(2016年)の日経平均の推移を理論株価と併せて直近の2017年1月27日まで、日次ベースで示したグラフです。紺色が日経平均、青色の線が理論株価を示します。

日経平均と理論株価の推移(日次終値)

2016.1.4~2017.1.27

図から2016年の日経平均の動きは大きく3つのフレーズ、すなわち理論株価を経常的に下回りながら波乱が続いた「不安定期」、理論株価と一体で推移しファンダメンタルズに沿った動きを続けた「安定期」、そして理論株価を継続的に上回る「上昇期」――に分けられることがわかります。不安定期は年初から英国のEU離脱を経て8月半ばまで、安定期は11月9日のトランプ・ショック後の急反発まで、上昇期はそれ以降、現在までとなります。

図中の(1)から(4)の番号は特に大きく下落した4回の急落場面を示します。

(1)1月21日:中国を初め新興国の経済減速を懸念。

(2)2月12日:同上。

(3)6月24日:英国のEU離脱ショック。

(4)11月19日:トランプ候補の逆襲勝利によるトランプ・ショック。

4回の急落のうち3回が理論株価を下回る状態で生じていますが、これは日経平均(実際の相場)が理論株価(ファンダメンタルズ)を下回る時期には市場に不安心理が高まっている証しでもあるわけで、ひとつのきっかけで実体以上に下げる傾向が如実に示された結果と言えます。

理論株価との対比で相場変動の構造を読み解く

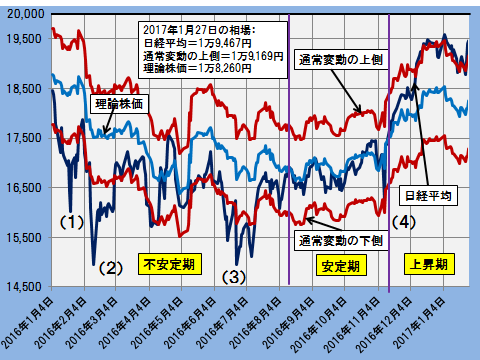

下図はこうした相場変動の特徴を掘り下げて評価するグラフです。

図が立て込んで恐縮ですが、上の図の理論株価の上側と下側に、日経平均の「通常の変動範囲」を示す境界線を加えたグラフです。境界線は赤線で示しています。

「通常の変動範囲」は日経平均と理論株価との平均的なかい離の程度を基に規定します。詳細は省きますが、日経平均がこの範囲を超えると通常の変動を超えたということで反転する可能性が高まることを示します。

日経平均、理論株価と通常変動の上側と下側の推移(日次終値)

2016.1.4~2017.1.27

図から以下の特徴が読み取れます。

1.(1)(2)(3)の急落後に相場は急反発

反発の可能性が高まる通常変動の下側を大幅に超えたことで反転エネルギーが限界点まで高まり日経平均は急反発。相場反転のメドとしての有効性を再確認するケースとなっています。

2.(4)の急落は理論株価に沿ったもので異常事態の発生とは一線を画す

トランプ・ショックによる急落は実は急激な円高に伴う理論株価の急落に沿ったもので、相場はファンダメンタルズに対応しているという意味で安定を維持していると言えます。

3.トランプ・ショック後のラリーは理論株価から通常変動の上側への水準シフト

トランプラリーによって日経平均は理論株価から通常変動の上側にシフトし、それ以降はこの境界に沿った動きを続けています。市場の強気がファンダメンタルズの水準から一段階上の境界まで相場を押し上げたものの、そこを超える力まではなかったことを示します。

Next: 日経平均2万円到達のシナリオは? 理論株価で読み解く

-

トランプの「口先介入」でドル円急落、戻り売り目線で対応すべき局面に=今市太郎

-

投資家が警戒する「第2のプラザ合意」と超円高を日本が回避する方法=矢口新

-

日経平均バブル超え…その後は?損する投資家・得する投資家の差は「マーケット選び」にあり (PR:ライフ出版)

-

終わるハネムーン相場。2月10日は「株・為替急落」のXデーとなるか?=長谷川雅一

-

ゴミ分別のウソが物語る「生きづらい日本社会」の正体=武田邦彦

-

この株高でも資産が増えない投資家は何がまずいのか?誰でも銘柄選定・売買タイミングの正解を選べる投資手法 (PR:株式会社カーロット)

-

個人投資家が忘れてはならない、東芝<6502>というクソ株の教訓=坂本彰

-

アメリカのシナリオ通りに進む「韓国弱体化」と近づく朝鮮半島有事=斎藤満

-

アメリカ長期金利の臨界点「3%ライン」突破で何が起こるか?=田口美一

-

アパホテル永遠のゼロ売上へ。ネトウヨをこじらせ経営が傾くユニーク事例=ちだい

-

【書評】そんな確定申告で大丈夫か?『税務署は3年泳がせる』が面白い=姫野秀喜

-

「ビットコインは怪しい」と思う日本人が知るべき仮想通貨の未来=俣野成敏

=日暮昭")