事業と投資の棲み分け。なぜ投資事業を行うのか?

では、どうして楽天は楽天キャピタルというコーポレートベンチャーキャピタルを始めて、ソフトバンクはソフトバンクビジョンファンドという投資事業を拡大しようとしているのでしょうか。

1番の答えは、その収益性の高さだと言えるでしょう。

楽天の場合、自社の本業の売上がYoY+20%程度の成長が続いています。ソフトバンクの場合で言えば、売上の成長は1桁に止まっています。

自分たちで事業を行う場合と、他の会社に投資をして投資収益を狙う場合を比べると、少なくてもこの2社に関しては、圧倒的に投資事業の方が良いパフォーマンスを出していることになります。

ただ、楽天キャピタルやソフトバンクビジョンファンドのように、投資先が多くの未公開企業になる場合、当然ながら非常に大きなリスクが伴います。

こういったスタートアップに対する投資のリスクというのは、株式のインデックスを購入する場合のリスクとは桁違いに大きいものです。

株式インデックスを購入する場合、リーマンショックのように数十年に一度と呼ばれるような大きな事件が起こったとしても、せいぜい1/3ぐらいしか上がらないわけですが、スタートアップの場合、小さくない確率で、投資した会社が破産するケースが起こり得ます。

逆に言えば、楽天キャピタルやソフトバンクビジョンファンドは、自社の目利きに自信があり、そういったリスクを取って他の投資家たちよりも良いリターンを出せる、という自信があるからこそ、こういった投資事業を行っているのでしょう。

ソフトバンクビジョンファンドの構成

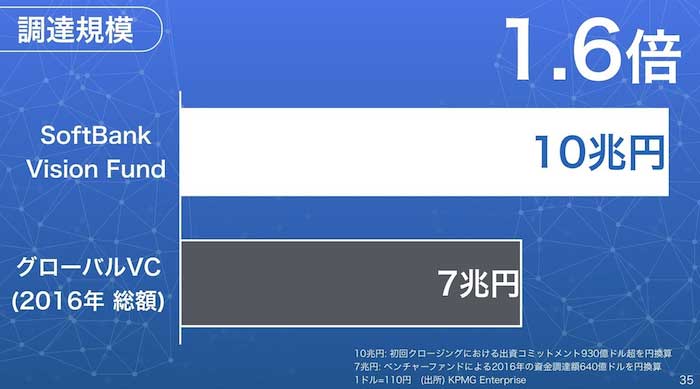

ソフトバンクビジョンファンドは、約10兆円の規模のファンドになりますが、世界中のベンチャーキャピタルの調達額は年間約7兆円ですので、それよりも1.6倍も大きい規模のファンドが突如登場したことになります。

最近では、ソフトバンクビジョンファンドから巨額の投資を受けることを「Masa IPO」(Masa = 孫社長の名前)と呼ぶ人も出てきている程で、特にレイトステージの資金調達において、圧倒的な存在感を示しているのが、ソフトバンクビジョンファンドになります。

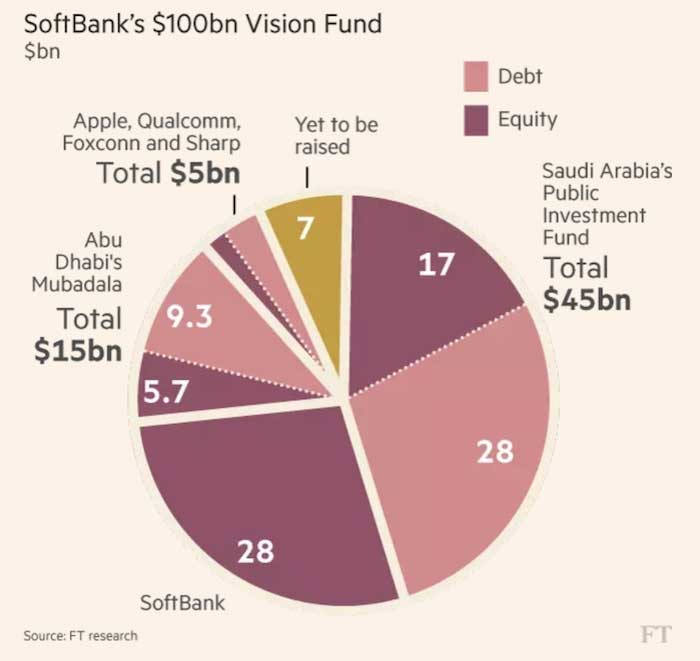

約10兆円の資金調達先の内訳ですが、以下のようになっています。

株式と負債を組み合わせて、サウジアラビアの国家ファンドなど多くから調達しています。

なぜ、このように株式と負債を組み合わせてファンドを組成しているのかという点に関して、以下のような記載があります。

これを読む限り、債券で投資をした投資家は年あたり7%の金利がつくことになるということです。つまり債権で投資をしている部分は、株式で投資をしている場合に対して、リスクが抑えられている、ということも言えるでしょう。

このように投資ファンドに対して資金を提供する人をLP(Limited Partner)と通常呼びます。一方で、実際にファンドを運用する人、この場合はソフトバンク自身になりますが、これをGP(General Partner)と呼びます。

ご存知の方にとっては当たり前のことかもしれませんが、ファンドを運用するGPは、通常2つの手数料を取ります。

1つ目は、ファンド運営手数料で、これはファンドサイズに対して毎年数%がGPに支払われます。通常、ヘッジファンドやベンチャーキャピタルのようなファンドの場合、2%となるのが一般的と言われています。

2つ目は、ファンドが利益を上げた場合の成功報酬です。ファンドは元本を回収して、投資家に投資してくれた金額を払い戻すまではGPは1円も取ることができませんが、それ以降の利益に関しては、通常20%の利益をGPが得ることができます。

このGPのビジネスモデルのことを「2-20」と呼ぶこともありますので、ぜひご存知ない方は覚えておいていただくと良いかと思います。

今回の場合、ファンドの運営者(GP)であるソフトバンクが、どのような手数料を取っているのか、という点に関しては以下のような記載があります。

ファンドの運営手数料に関しては、ベンチャーキャピタルのような2%ではなく、0.7%~1.3%の間で手数料が支払われ、成功報酬に関しては、ベンチャーキャピタルやヘッジファンドと同様に、20%は得られるという計算になっているようです。

ファンド運営手数料のパーセンテージが小さいのは、おそらくファンド規模が大きいからで、実際5兆円のファンドを運用する場合と、10兆円のファンドを運用する場合で、手間が2倍になるわけではないと考えられますので、そういったネゴシエーションがあったのではないでしょうか。

投資先を見ても、中国最大のライドシェアであるDidiやNVIDIAなど、多くの投資先に$1B(約1,000億円)以上の投資をしています。

Next: ソフトバンクビジョンファンドの目指すIRRは?

-

転換点に気づかない2018年株式市場の死角。本当に明日も今日は続くのか=近藤駿介

-

バリ島大噴火は、誰もが無防備な「地球寒冷化」のトリガーとなるか?=浜田和幸

-

日経平均バブル超え…その後は?損する投資家・得する投資家の差は「マーケット選び」にあり (PR:ライフ出版)

-

")

洞口勝人の「ザッ 資産運用!」FXレバ規制や米国の景気悪化が波乱要因に?(動画付)

-

八角親方が知られたくない「貴乃花の正義」とハンナンマネーの闇=山岡俊介

-

この株高でも資産が増えない投資家は何がまずいのか?誰でも銘柄選定・売買タイミングの正解を選べる投資手法 (PR:株式会社カーロット)

-

官製相場の裏で「実質金利が暴騰している」かもしれない日本経済=児島康孝

-

2018年はお金が貯まる!敏腕FPが教える「すごい貯金」と人生を変える習慣=俣野成敏

-

ビットコインという「実験」の裏で進む、AIとブロックチェーンの大融合=高島康司

-

プロ視点で考える「日銀のETF買い」本当の効果。官製相場はいつまで続く?=高梨彰

-

に学ぶ、グローバルにスケールする広告システムの作り方=シバタナオキ")

Snapchat(スナチャ)に学ぶ、グローバルにスケールする広告システムの作り方=シバタナオキ

-

【山崎和邦の解説動画】12月相場で想定されるリスクとは?/銀行株の可能性