大人気メルマガ『山崎和邦 週報「投機の流儀」』のHTMLデラックス版が新登場!テキストメルマガではできなかったチャートや図解を用いた解説も掲載。今回の「わが追憶の投機家たち」ではこのデラックス版の3月20日号から、当面の市況や財政出動と中間反騰の天井、NYダウ、原油などについて山崎和邦氏の最新分析をご紹介します。

今回の目次(有料メルマガより一部抜粋)

(1)売り方の主導する相場はカラ売り比率が気になるところである

(2)先週は、原油は上がったがドル円相場の転換観が株価を下げさせた

(3)最大の海外勢の売り攻勢に耐えての日本株はこれでも比較的に強い方だ

(4)「第2の矢:機動的な財政出動」が次の動意を生むか

(5)財政出動と中間反騰の天井を考える

(7)NYダウは昨年5月大天井で終わっていると言う見方は継続する

(8)原油相場 どこまで戻せるか

(13)米国株は今年後半から高いとする野村証券マーケテンング部の見方

(14)野村証券マーケテンング部に欠如しているテクニカル面は次のように重要である

※3月中に購読(初月無料)すると、3月20日号に掲載された全19項目を追加料金なしですぐに読めます

2.4倍になった大相場は終わった。中間反騰であることを銘記せよ

(1)売り方の主導する相場はカラ売り比率が気になるところである

FRBが16日に「より緩やかな利上げペース」を示唆したことに加え、経済の先行きに明るさがみえることが株価を押し上げ週末は高かったが日本株の先物は安く、売り方の主導した中間反騰は一段落と言うところであろう。

16日はFOMCの様子見だから超薄商いで2兆円割れが今年初めて生じたが、FOMC終了後の17日も2兆円割れが続いた。既報で既述の通り中間反騰は売り方の主導する相場だからカラ売り筋の買い戻しが一巡すれば相場も枯れる。それに加えて円高の加速で投資家心理が悪化、運用リスクを軽減しようという動きもあったろう。

アベノミクス相場の半値押しを果たした2月12日から見てカラ売りの多かった銘柄が大幅高した現象を見てもそれと知れる。

東証の売買代金に占めるカラ売り比率が下がった、これが買い戻し一巡の証左であろう。2月12日前後の41%から3月11日には33%に下がった。33%は今年最低である。

その後、38%前後にカラ売り比率が増えたが、売り方の主導する相場はカラ売り比率が気になるところである。ようやく、売り方主導の相場が一段落して4日続落して週末を終えた。

図1 日経平均は円高で75日水準の戻りも試せず

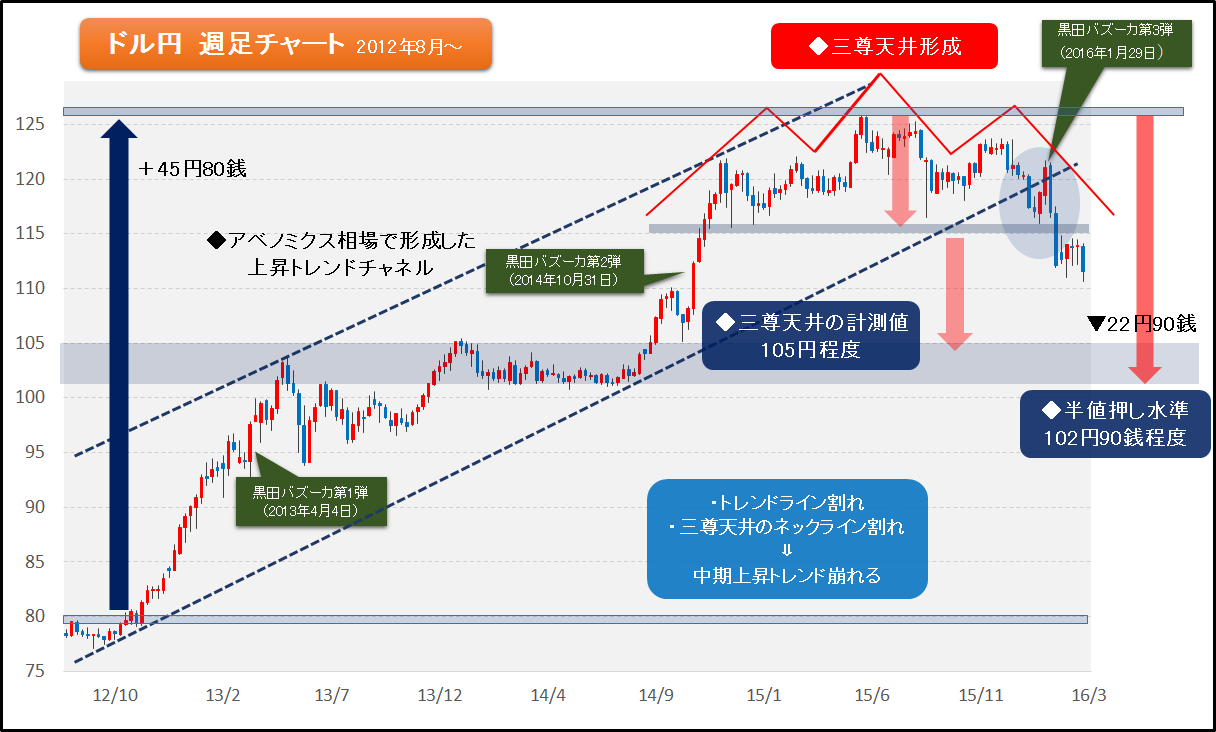

(2)先週は、原油は上がったがドル円相場の転換観が株価を下げさせた

ドル円のアベノミクス相場は、大まかに言って80円~125.8円である。株価は8,665円~20,962円だ。これは2月12日に概ね正確に半値押しを果たした。

(20,962円-8,665円ニアリーイコール12,297円、その半値ニアリーイコール6,148円。

20,962円-6,148円=14,814円ニアリーイコール2月12日の14,862円)。

そうなると円ドル相場の2月12日の110円も、先週の110円も半値押しには少々足りない。機械的に半値押しを当てはめれば102.9円くらいに相当する。大阪のNさんが先週半ば(113円の頃)にメールを下さったので「貴メールに全く同意」と返信したところである。→(15)に続く。

図2 ドル円の中期上昇トレンドは崩れる

(3)最大の海外勢の売り攻勢に耐えての日本株はこれでも比較的に強い方だ

3月第2週は約1兆2千億円の海外勢の売り越しだった。(東証17日発表)。これを機械的に年率に直せば60兆円になる。過去最高の海外勢の買い越し額は2014年1年間で15兆円だった。それに比べて大きな売り越しだった。

北朝鮮の暴発危機はあり得ないことではないが、具体的に難民問題やテロ等を抱える欧州に比べて日本は地政学的リスクは少ない。米国と違って雇用問題も失業率との対比という深刻さはない。PERも日本は比較的に低い。必ずしも割安か否かは別としても決して割高感はない。

(自社株買いの当否議論の「そもそも論」はさておき)企業も株主還元で頑張っている。その点が、円高に振れても、また外国勢の売り殺到でも下値の堅さを保っている背景だろう。

しかし、深い下げが無い相場はダイナミックな上げもない。ましてや、次期の大相場の青春期相場を懐胎する大保合だとは言えない。円安基調に変化の兆しが現れ、日本経済の底力が問われる場面となってきた。

これを見極めつつ進まねば次の大相場の懐胎の為の大保合とは言えない。

Next: (4)「第2の矢:機動的な財政出動」が次の動意を生むか

山崎和邦(やまざきかずくに)

1937年シンガポール生まれ。慶應義塾大学経済学部卒。野村證券入社後、1974年に同社支店長。退社後、三井ホーム九州支店長に、1990年、常務取締役・兼・三井ホームエンジニアリング社長。2001年同社を退社し、産業能率大学講師、2004年武蔵野学院大学教授。現在同大学大学院特任教授、同大学名誉教授。

大学院教授は世を忍ぶ仮の姿。実態は現職の投資家。投資歴54年、前半は野村證券で投資家の資金を運用、後半は自己資金で金融資産を構築、晩年は現役投資家で且つ「研究者」として大学院で実用経済学を講義。

趣味は狩猟(長野県下伊那郡で1シーズンに鹿、猪を3~5頭)、ゴルフ(オフィシャルHDCP12を30年堅持したが今は18)、居合(古流4段、全日本剣道連盟3段)。一番の趣味は何と言っても金融市場で金融資産を増やすこと。

著書に「投機学入門ー不滅の相場常勝哲学」(講談社文庫)、「投資詐欺」(同)、「株で4倍儲ける本」(中経出版)、「常識力で勝つ 超正統派株式投資法」(角川学芸出版)、近著3刷重版「賢者の投資、愚者の投資」(日本実業出版)等。

-

「4月追加緩和」のプレゼントで、日銀は市場を口説き落とせるか?=武田甲州

-

止まらない円高で株価はどうなる?「安倍政権の終わりは株高の終わり」=長谷川雅一

-

日経平均バブル超え…その後は?損する投資家・得する投資家の差は「マーケット選び」にあり (PR:ライフ出版)

-

ノーベル経済学者・スティグリッツ氏の提言をスルーする日本マスコミ=三橋貴明

-

地方銀行は「運用業界のショーンK」ではなくシーラカンスを探せ!=近藤駿介

-

この株高でも資産が増えない投資家は何がまずいのか?誰でも銘柄選定・売買タイミングの正解を選べる投資手法 (PR:株式会社カーロット)

-

私の独善的「新聞の読み方」/東京五輪、2020年と1964年の違い=山崎和邦

-

大蔵省証券局と三重野日銀の大罪 平成バブル崩壊の真相(前編) – 山崎和邦 わが追…

-

高度成長の終焉を予見した下村治博士の慧眼~田中角栄、軽薄短小、平成バブルをめぐって

-

アメリカに追い詰められる安倍政権 オバマの逆鱗に触れた日本の独自外交=高島康司

-

2016年「アベノミクス官製相場」の仕掛けと対策 問題は7月参院選後=吉田繁治

-

2020年「預金封鎖」への道~国民に牙をむく政府・日銀の秘められた計画