2026年5月25日に発表された、日本甜菜製糖株式会社2026年3月期決算説明の内容を書き起こしでお伝えします。

エグゼクティブサマリー

石栗秀氏:みなさま、おはようございます。日本甜菜製糖株式会社代表取締役社長の石栗秀です。本日はよろしくお願いします。

まず、エグゼクティブサマリーとして、本日の発表内容を大きく3つに分けて、スライドにポイントを示しています。

1点目は、当期の業績についてです。砂糖事業では、下期に販売価格が若干下落したことで営業利益が減少しました。一方で、政策保有株式を売却したことにより、当期純利益は大きく増加しています。

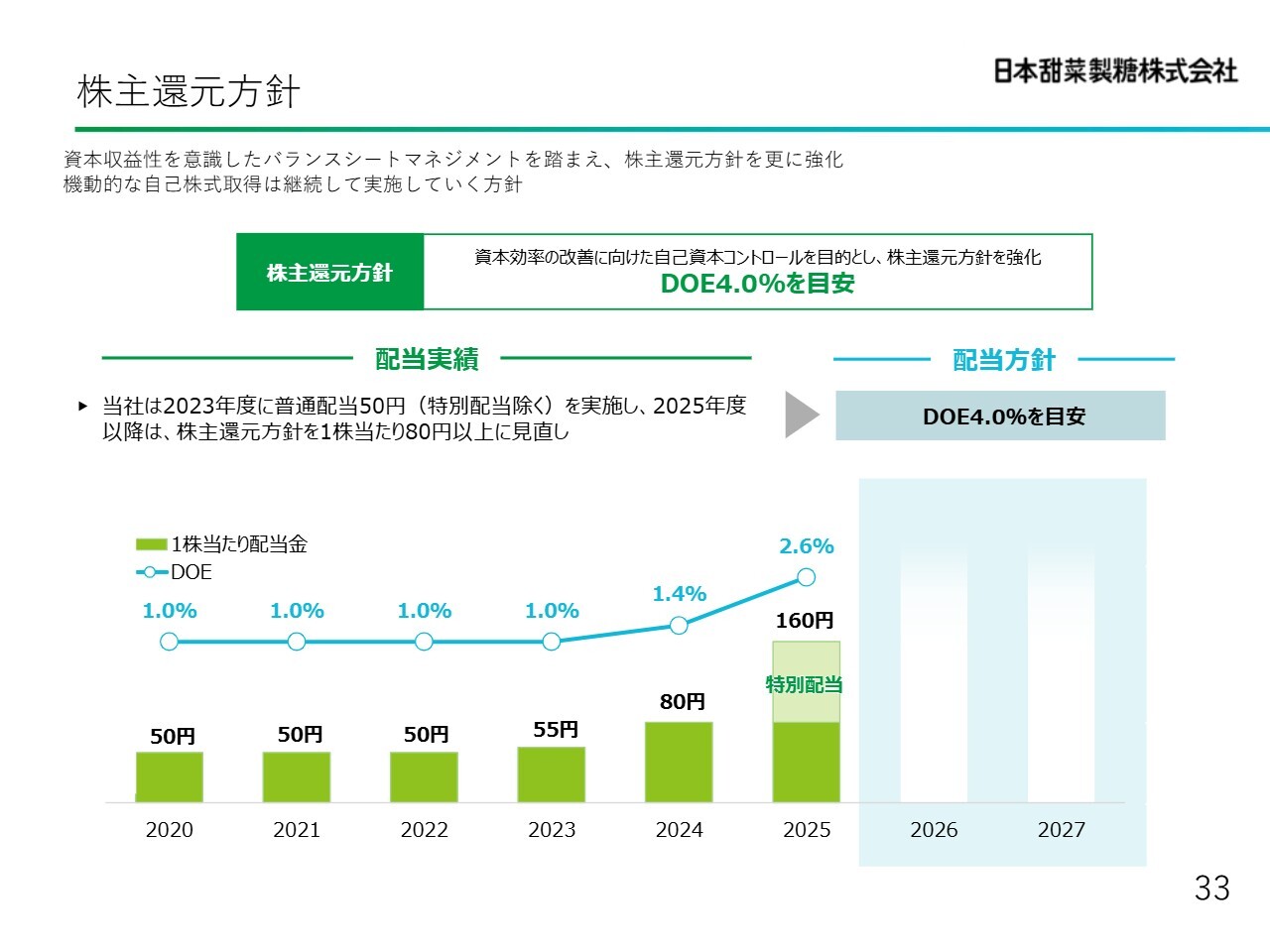

株主配当については、1株当たりの配当金を普通配当80円に加え、特別配当80円を加算した合計160円を予定しています。本件は最終的に6月の定時株主総会での決議事項となっています。

2点目は、2027年3月期の業績予想です。2026年3月期は販売価格の下落により営業利益が減少しましたが、次期は砂糖事業の回復を見込み、営業利益も増加すると予想しています。

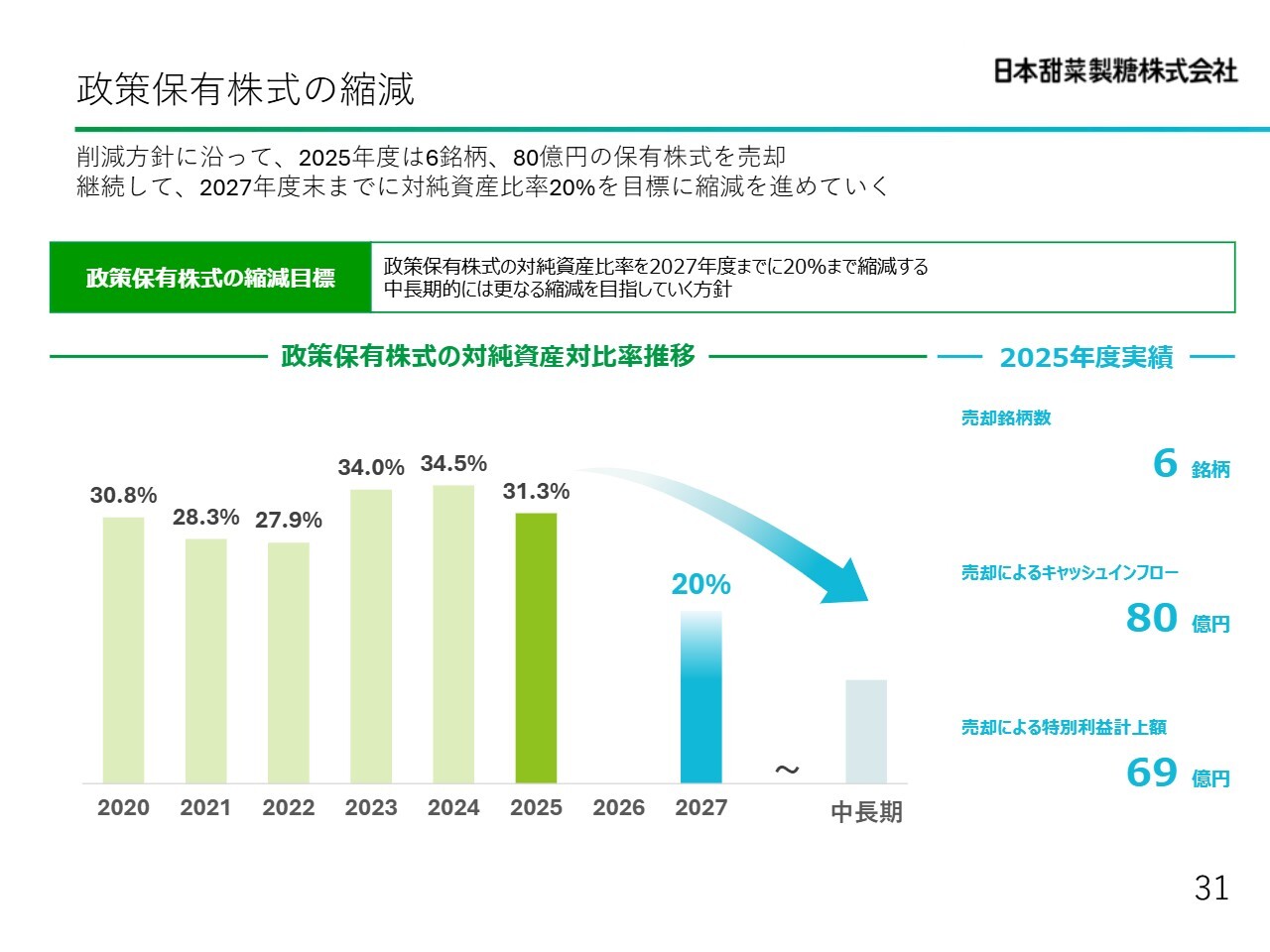

政策保有株式については引き続き縮減を進めていきますが、具体的な内容について現時点でお知らせできる事項は未定ですので、ご了承ください。

3点目の資本コストおよび株価を意識した経営の実現に向けた対応についてですが、2028年3月期に第2次中期経営計画の最終年度を迎えます。この最終年度に向けて、いくつかのポイントがあります。

まずは、ROE5パーセントの目標を達成します。中長期的には8パーセント以上を目指していく方針ではありますが、現時点では目標の5パーセントを確実に達成することを定めています。

政策保有株式の縮減については、先ほどお話ししたとおり、継続的に実施していきます。

また、新たな考え方として、資本効率改善を目的に自己資本コントロールを重視し、株主さまへの還元をさらに強化する方針を掲げました。これまで「1株当たり80円以上」としていた配当金について、大きく考え方を改め、「DOE4パーセント」を目安とする配当方針へ変更したことが、大きなポイントの1つです。

目次

本日の内容についてご説明します。初めに当期の決算報告、次に中期経営計画の進捗状況、そして資本コストや株価を意識した経営の実現に向けた対応についてお話しします。

なお、事業紹介および業績関連数値については、参考資料として34ページ以降に記載していますので、ご参照ください。

決算概要

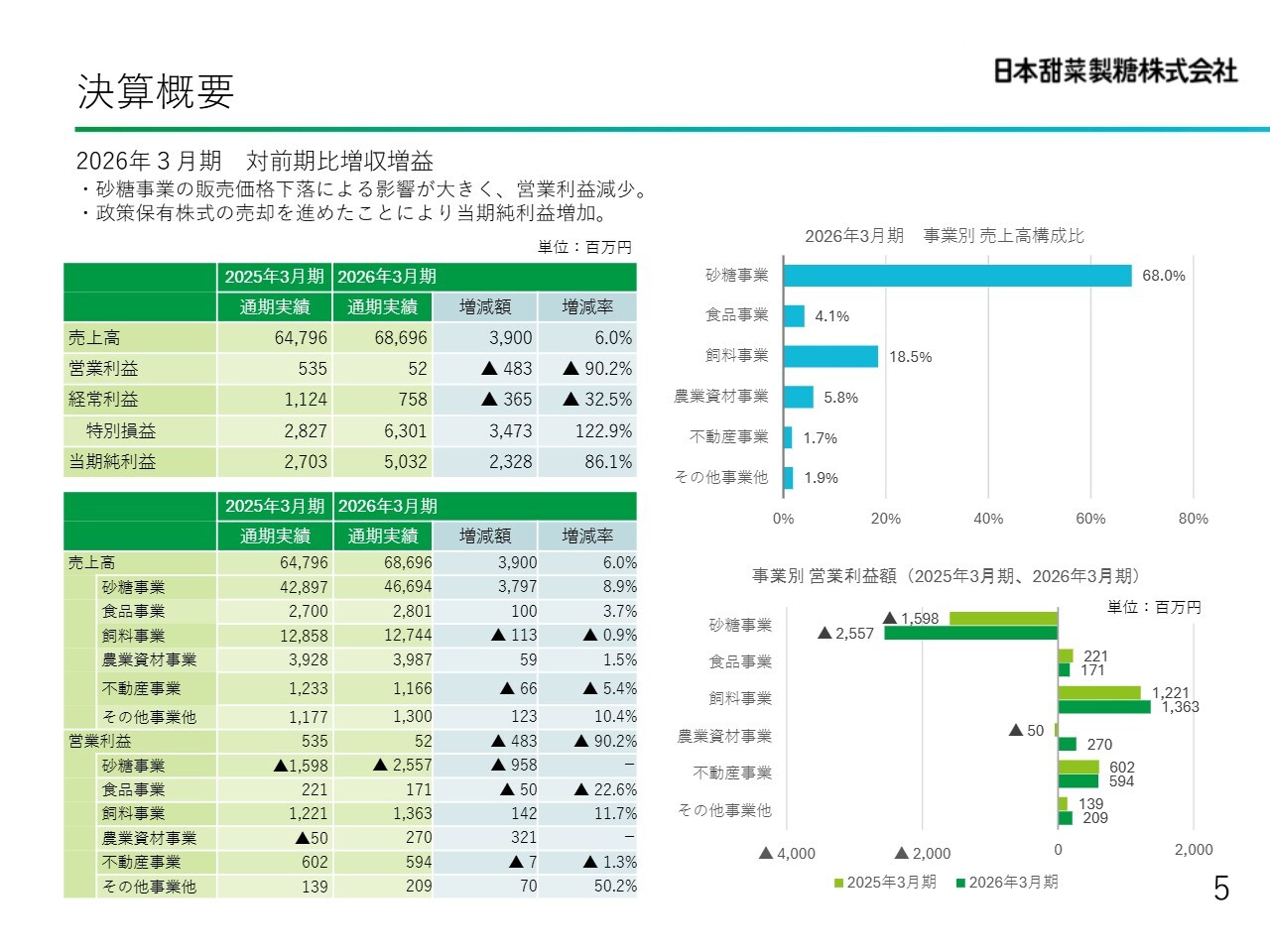

決算報告です。今期の決算は、全体として増収増益となりました。砂糖の売上高は前期比で約6パーセントの増収となっています。

増益と申し上げましたが、営業利益および経常利益は昨年を下回る結果となりました。一方、当期純利益は前期比で86パーセント以上の伸びを示しています。特筆すべき点として、特別利益が大きな影響を与えたことが挙げられます。

事業別の内容としては、砂糖事業が全体の売上高の68パーセントを占めており、当社の売上の約7割を砂糖事業が支えています。次いで大きいのが飼料事業で、全体の18.5パーセントを占めています。この2つの事業で売上高の86.5パーセントを構成している点は、当社の特徴の1つと言えます。

砂糖事業および飼料事業が利益に与える影響についてですが、砂糖事業は売上規模こそ非常に大きいものの、残念ながら事業としてはマイナスとなっており、非常に厳しい環境下にあります。一方、飼料事業は砂糖事業のマイナスを完全には補えないものの、約12億円の収益を上げており、非常に収益性の高い事業に位置づけられています。

さらに特徴的な事業として、不動産事業が挙げられます。売上高の比率は1.7パーセントと小さいながら、収益性が非常に高い事業です。後ほど詳細をご説明しますが、こちらも非常に重要な位置づけを持つ事業となっています。

全体として、砂糖事業の売上は大きいものの、利益にはなかなか結びついていません。その部分を他の事業が補い、会社全体として収益を上げる事業形態にあることをご理解いただければと思います。

砂糖事業の業績推移

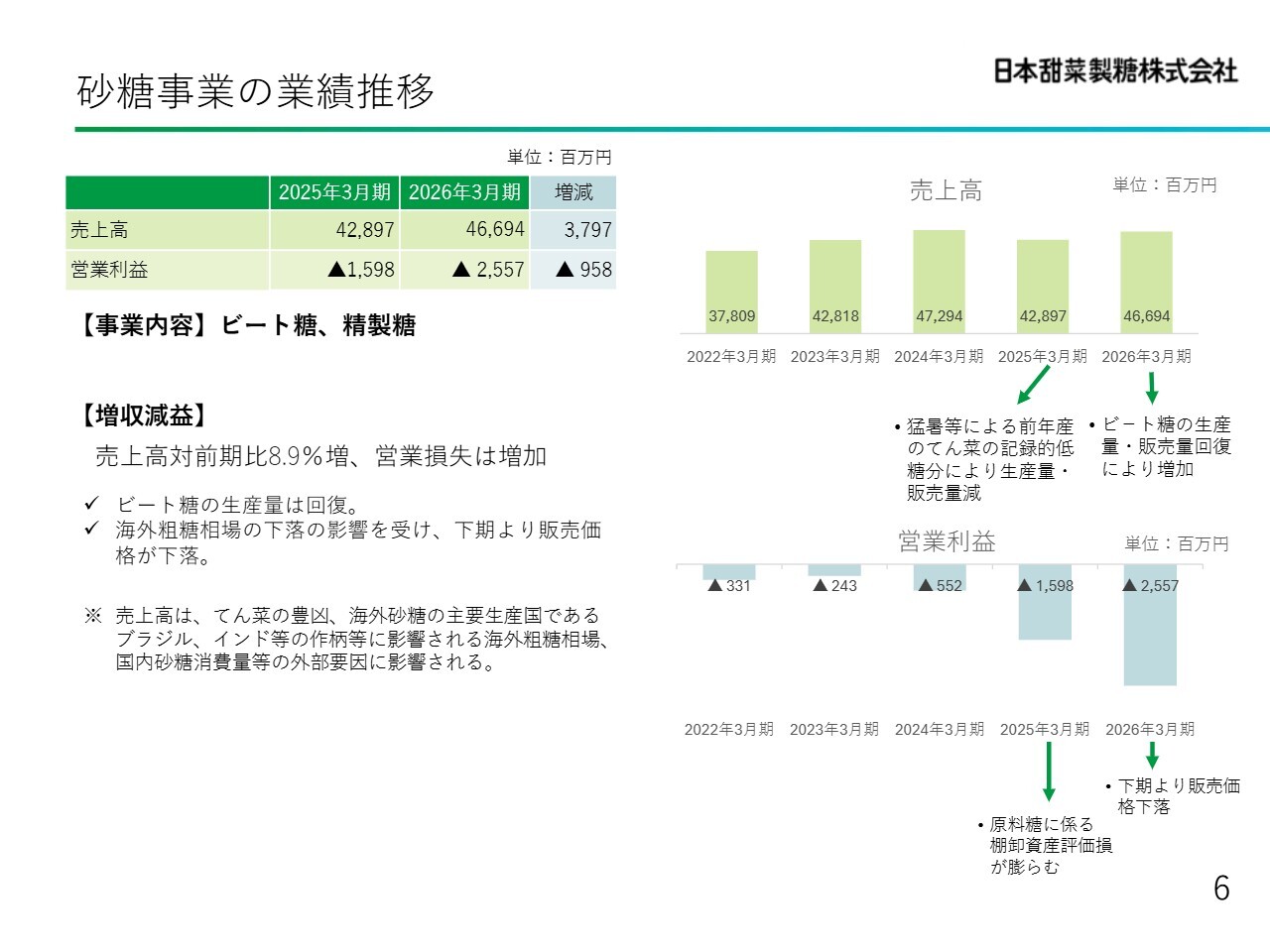

事業の部門別業績についてお話しします。まず、砂糖事業は増収減益となり、売上は伸びたものの営業利益はマイナスとなり、収益性が大きく低下しました。部門としては非常に厳しい状況です。

我々の主業は北海道で「てん菜」という作物から砂糖を製造することです。一昨年はてん菜が非常に不作でしたが、今年は作付けが非常に良好で、てん菜自体の増産により売上が増加しました。

しかしながら、砂糖の価格は日本全国で一律の基準価格が設定されています。日本経済新聞に砂糖相場が掲載されていますが、北海道で生産されるビート糖は、実際には国内消費の約2割を占めるに過ぎません。

一方、輸入粗糖から製造される精製糖、いわゆるサトウキビ由来の砂糖が国内消費の8割を占めています。この8割の砂糖は、海外の粗糖相場、特にニューヨーク市場の価格の影響を受けており、国内の砂糖価格がそれに連動して上下するというのが実態です。

すなわち、コストは、北海道の農作や凶作の影響があるものの、それが輸入粗糖の相場に対して影響力を持つことは非常に難しい状況です。逆に言えば、海外相場に左右されてビート糖の価格も決まるのが日本の砂糖価格の実情です。

海外粗糖相場と国内産砂糖の製造コストには内外価格差が存在します。この差額は、北海道および沖縄の甘味資源を守るための国の糖価調整制度という政策に基づき、税金や調整金を用いて、不足分を国から交付金として支援していただく構造になっています。

ただし、今期については国からの交付金の設定が、実際の価格に見合ったものではなかったというのが現実です。次年度以降、我々は国とのさまざまな交渉を通じて、不足分について国に十分にご理解いただけるようお願いしていく考えです。

本年度については、海外相場の影響による価格の大幅な下落が収益性の悪化を招いた点が大きな特徴と言えます。

食品事業の業績推移

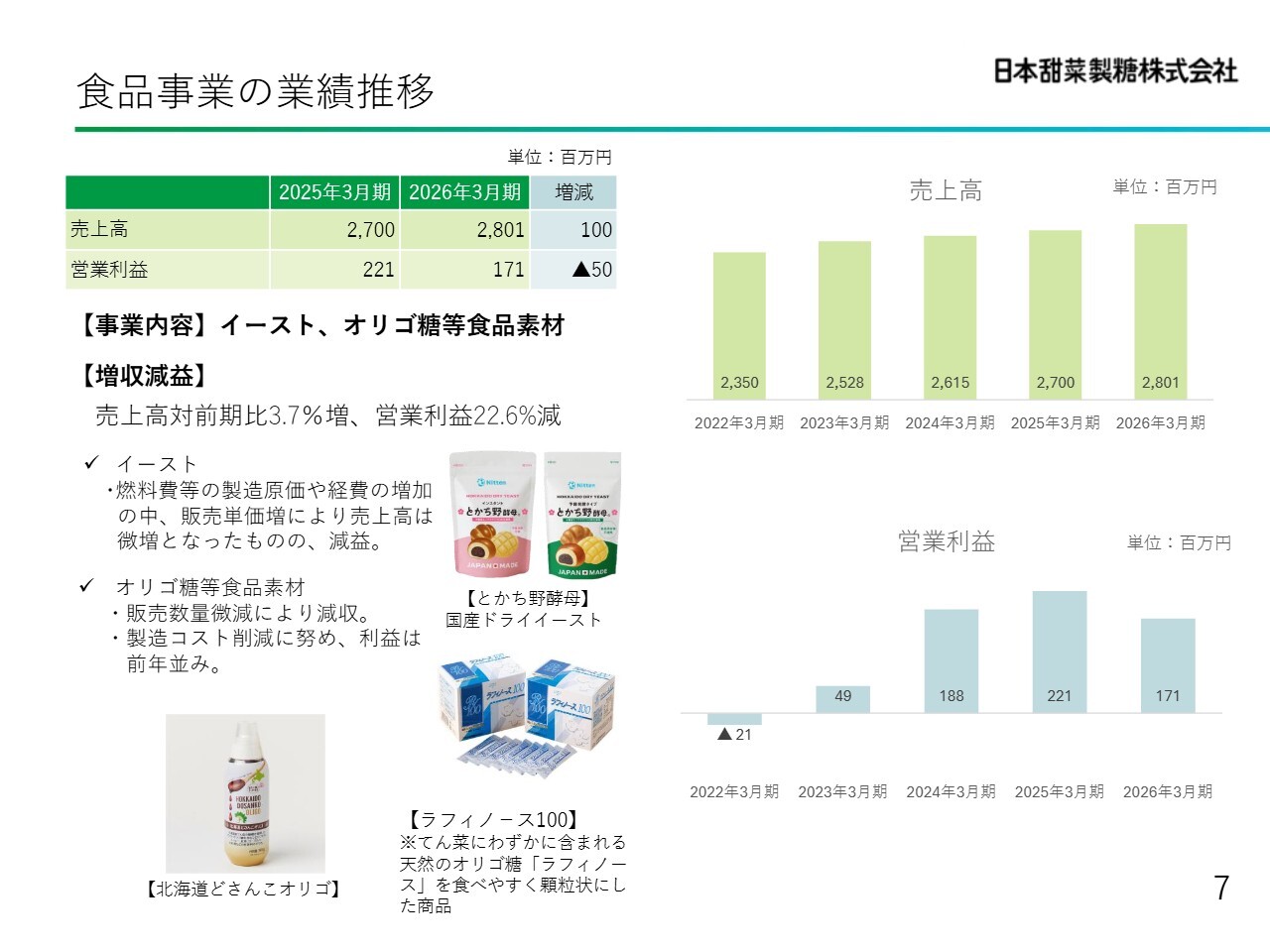

食品事業についてです。当社では、イースト、オリゴ糖、ラフィノースなどを取り扱っています。イーストはパン酵母ですが、現在、日本の人口減少に伴いイーストの市場は縮小傾向にあります。

この市場縮小を補うため、イースト以外にも日本酒やワイン、ウイスキーなど、さまざまなお酒の分野への供給を拡大しています。例えば、日本酒は酵母による発酵を利用しており、ワインやウイスキーにも同様の技術が応用されています。このように、技術開発を進めながらイースト事業を展開しています。

ラフィノースはビート(てん菜)から得られる自然由来のオリゴ糖です。一般的なオリゴ糖は腸内で分解されますが、ラフィノースは分解されずに大腸まで届き、腸内細菌に有益な働きをすることが文献や当社の研究でも確認されています。

このような優れた性質を持つ製品を今後さらに拡販することで、食品事業においては増収減益の状況が続く中でも収益のさらなる向上を目指し、さまざまな対策を進めています。

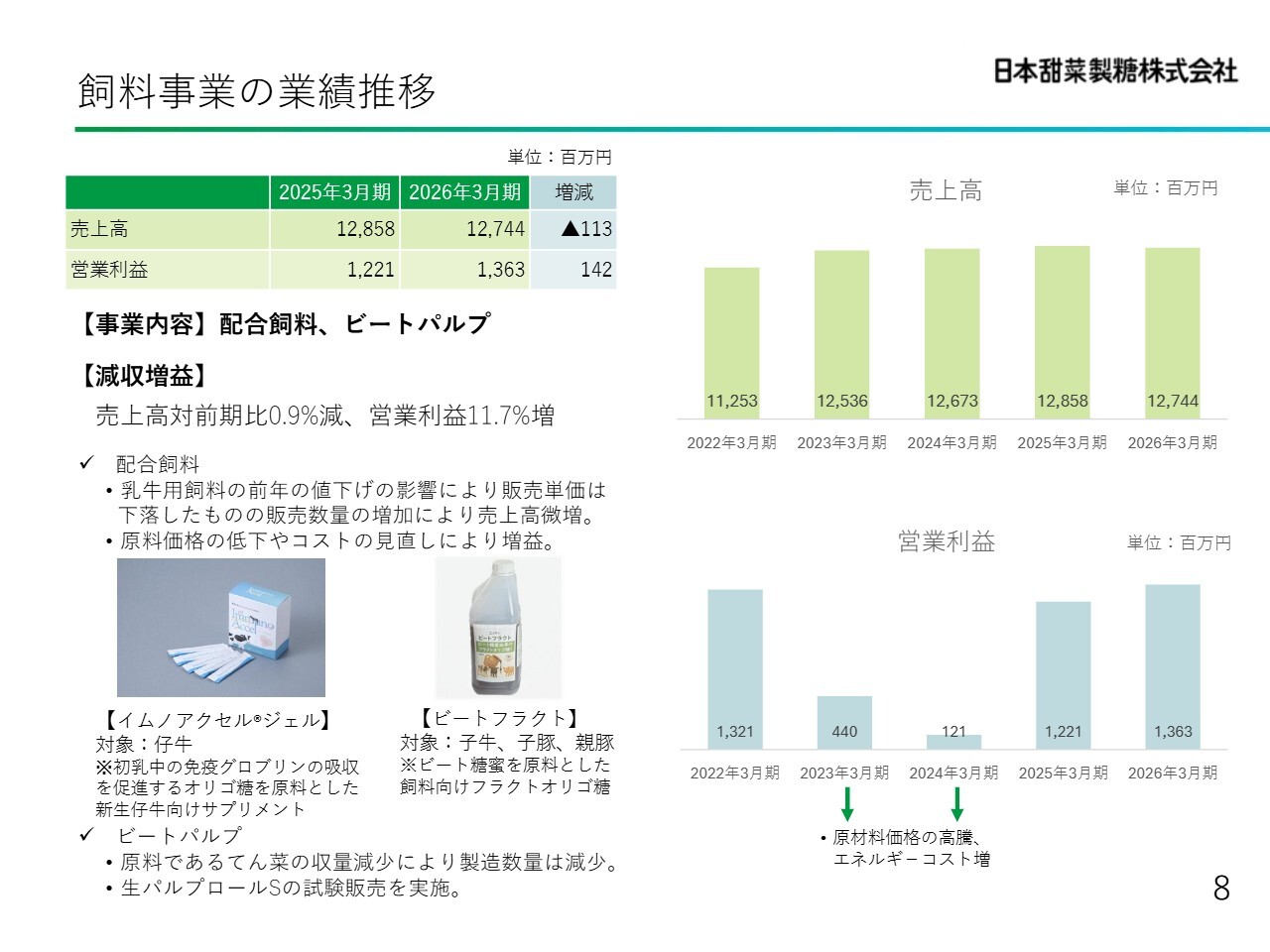

飼料事業の業績推移

飼料事業についてです。先ほどご説明したとおり、売上は全体の約10数パーセントですが、この部門は非常に利益率が高いことが特徴です。具体的には、配合飼料とビートパルプがあります。

ビートパルプはてん菜から砂糖を採取した際の植物体の残渣を乾燥させたもので、通年で酪農家に販売しています。主に北海道の乳牛の飼料として利用されており、このようにビートパルプは経営面で非常にプラスに寄与する要素となっています。

もう1つ、飼料事業で重要なのは「イムノアクセルジェル」です。もともと私たちは、人間のカルシウム吸収を促進させる性質を持つオリゴ糖を開発し、販売していました。最近ではカルシウム吸収剤がサプリとして人間用にはあまり売れなくなったため困っていた時に、研究部門の職員が「牛に与えたら非常に産後の肥立ちが良くなる」ことを発見しました。

現在では牛のみならず豚にも効果があることがわかり、国内の牛や家畜分野、さらには海外ではオーストラリアやタイなどに展開し、家畜用として利用してもらうことを進めています。この「イムノアクセルジェル」は、非常に付加価値の高いオリゴ糖として海外市場にも持ち込んでいます。

「ビートフラクト」という液状のオリゴ糖製品ですが、フランクオリゴ糖は甘味資源としてヨーグルトにかける蜂蜜のようにして使用されていますが、腸内細菌に非常に良いという観点から、それと同様のものを子牛や子豚、親豚にも使用しています。「人間に良いものは動物にも良い」と考え、こうした製品を動物向けにも展開し、販路を広げています。

ビートパルプを乾燥させる際には相当なエネルギーを使用しています。しかし、地球温暖化対策の観点からエネルギーの使用を見直し、現在はこれを乾燥させずに、北海道の牧草のように扱う方法で、サイレージとして商品化する試みを行っています。

今年10月からは士別製糖所製ビートパルプで、全量を乾燥しないかたちでの販売を開始します。この商品は「生パルプロールS」と称して販売され、新たな技術開発による省エネや脱CO2に貢献する取り組みを進めています。

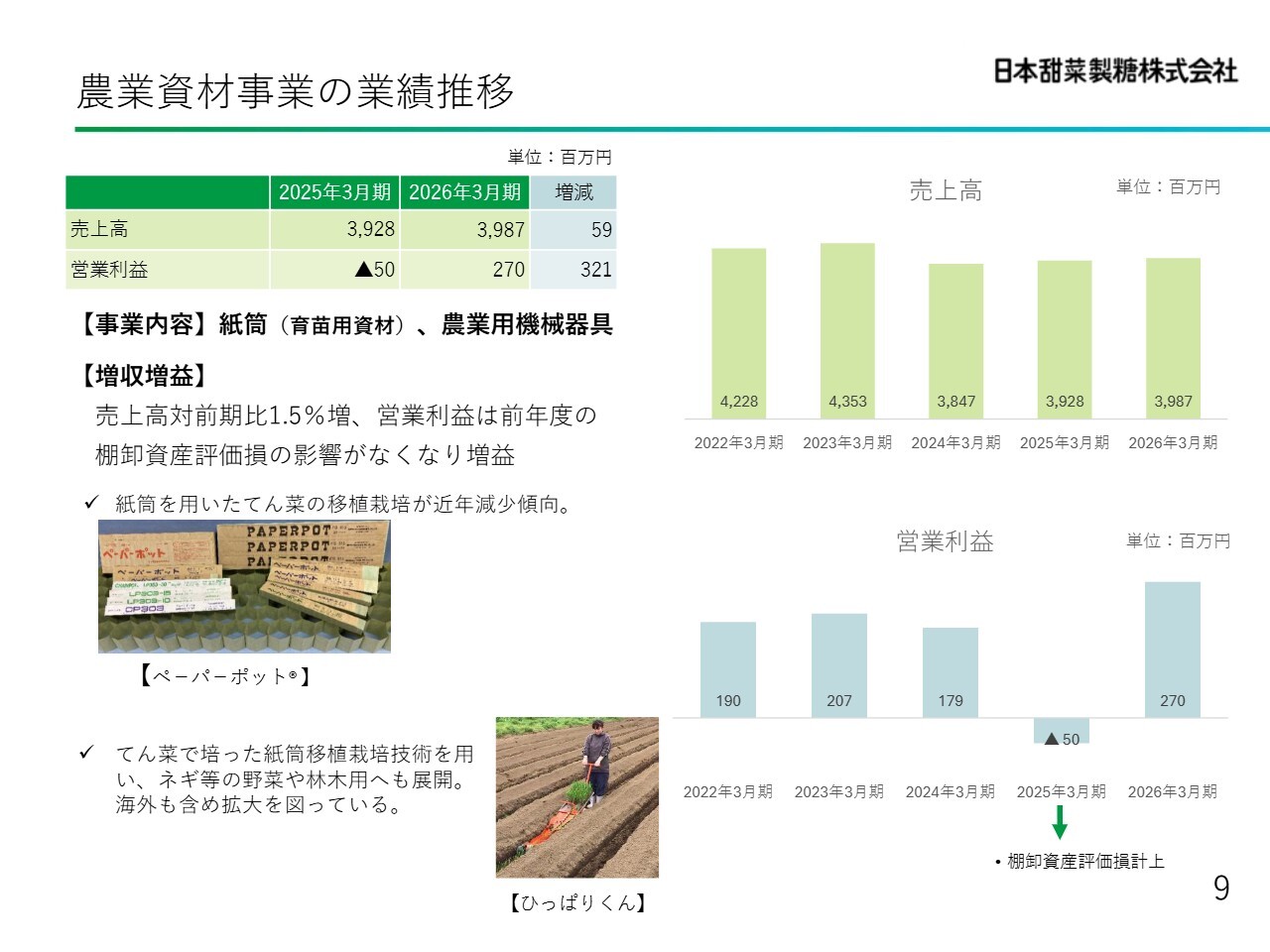

農業資材事業の業績推移

農業資材事業についてです。北海道でビート(てん菜)の作付けを始めるにあたり、2月から3月の北海道は寒さが厳しく、まだ種を植えられないため、ビニールハウス内で苗を育てるという発想が生まれました。

その際、「ペーパーポット」と呼ばれる紙製の筒を束ねた資材を用いて、それぞれの筒に一粒ずつ種を植え、ビニールハウス内で6週間から8週間ほど苗を育ててから、田植えのように畑に植えるという技術を昭和30年代に開発しました。

この技術が最も普及したのは昭和60年代前半で、北海道では90パーセント以上の農地でペーパーポットを用いたビートの作付けが行われていました。

現在では、この技術を他の作物にも応用しており、ネギなどさまざまな作物に活用されています。ネギでは、日本の長ネギの30パーセントがこの「ひっぱりくん」の技術を活用して作られています。

一方で、北海道のビートについては、農家の省力化・省コスト化によりペーパーポットの使用率が50パーセントを下回り、現在は40パーセントほどにまで低下しています。ペーパーポット自体はビート以外のさまざまな作物、例えばネギなどで利用されており、当社が培った技術を他の作物に展開するかたちで農業資材事業を展開しています。

前期は減損があり業績が落ち込みましたが、今期は業績を復活させ、増収増益を実現する方向で事業展開を進めています。後ほどご説明しますが、この技術を海外へ展開する取り組みも進めています。

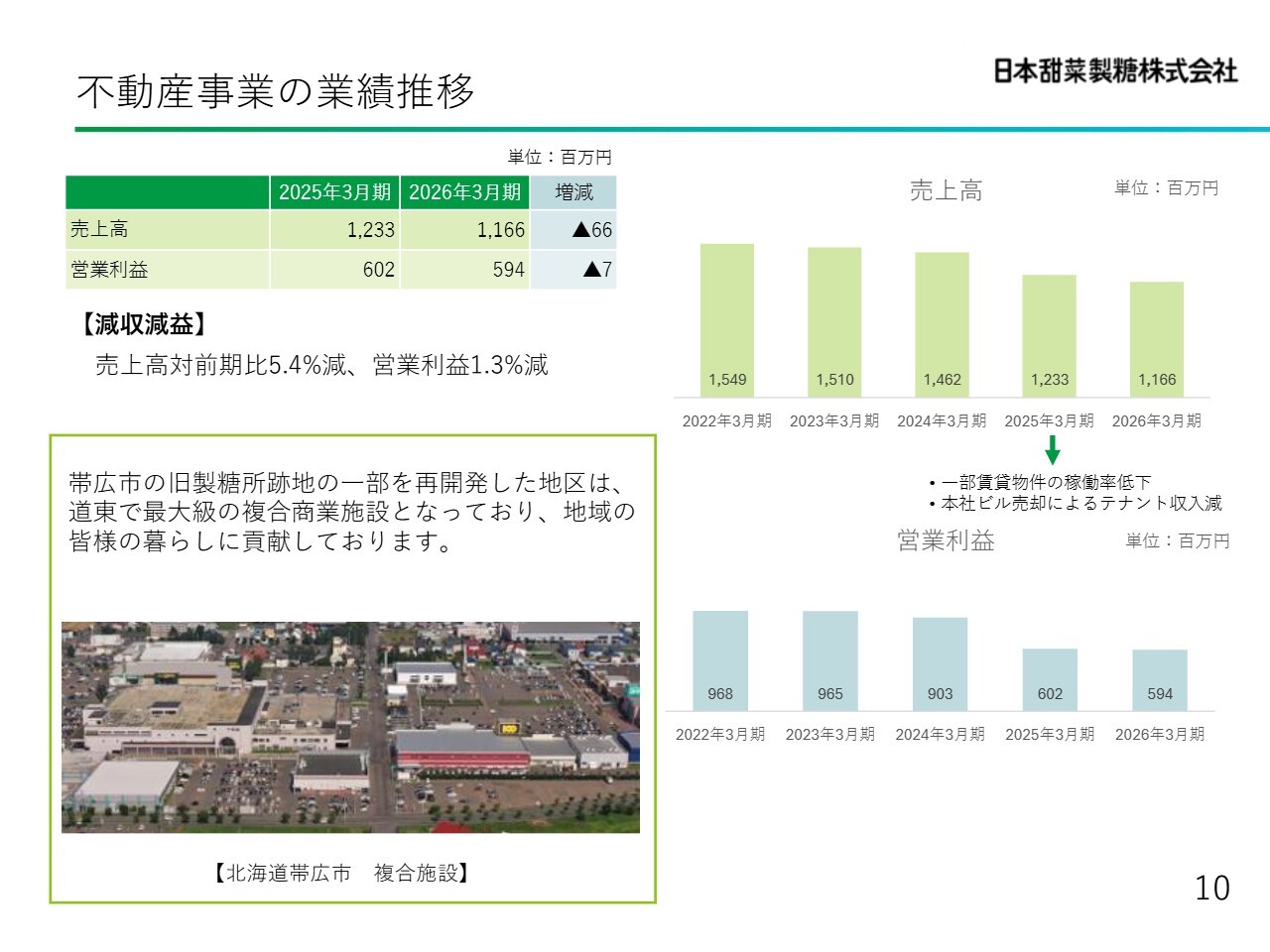

不動産事業の業績推移

不動産事業については、売上高は低いものの、利益率が非常に高い状況です。売上高約12億円弱に対して約6億円の利益を計上しており、非常に高い利益率を実現しています。北海道では、ビート糖の製造を行うために工場の広大な土地が必要で、かつては帯広にも工場を保有していました。その工場閉鎖後の跡地を有効活用し、帯広市で商業施設として開発しました。

現在、帯広市の南側に広がる大規模な土地では、スーパーや「ユニクロ」、スポーツ用品店やホームセンターなど、さまざまな店舗が軒を連ねており、地域の発展の拠点となっています。この施設が帯広市にできたことで、住宅街がさらに南へ拡大し、地域貢献の一環として不動産事業が非常に大きく寄与しています。

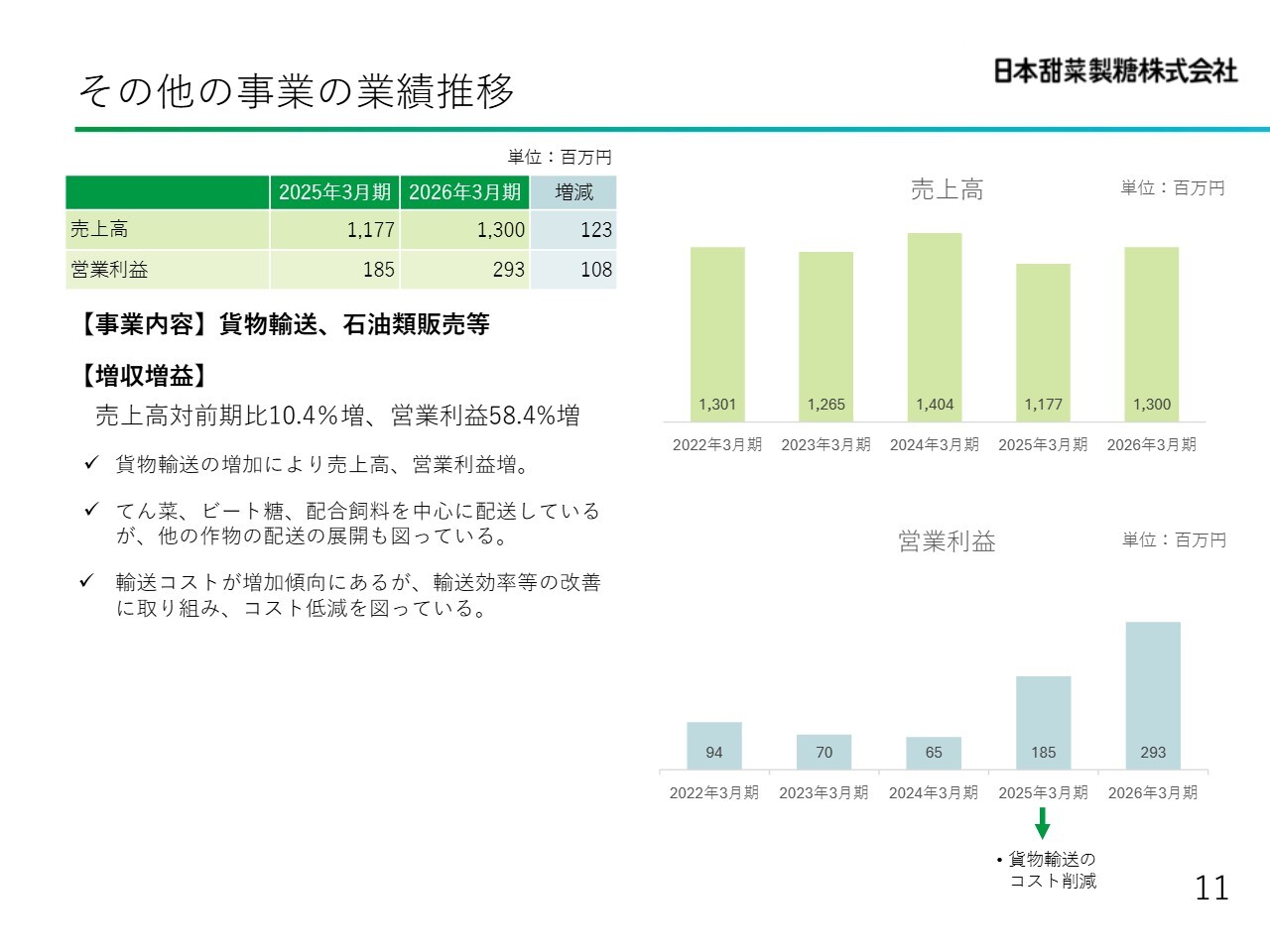

その他の事業の業績推移

その他の事業として、主に子会社で貨物輸送を行っています。以前はビートを運ぶための専用線という鉄道を保有していましたが、現在は時代の変化に伴ってすべてトラック輸送へと切り替えました。

また、ビートのみを輸送していては上限があるため、北海道産のさまざまな農作物を取り扱うことで業務の範囲を広げ、増収増益を達成しています。その他の事業は独立独歩で取り組みを進め、努力を続けています。

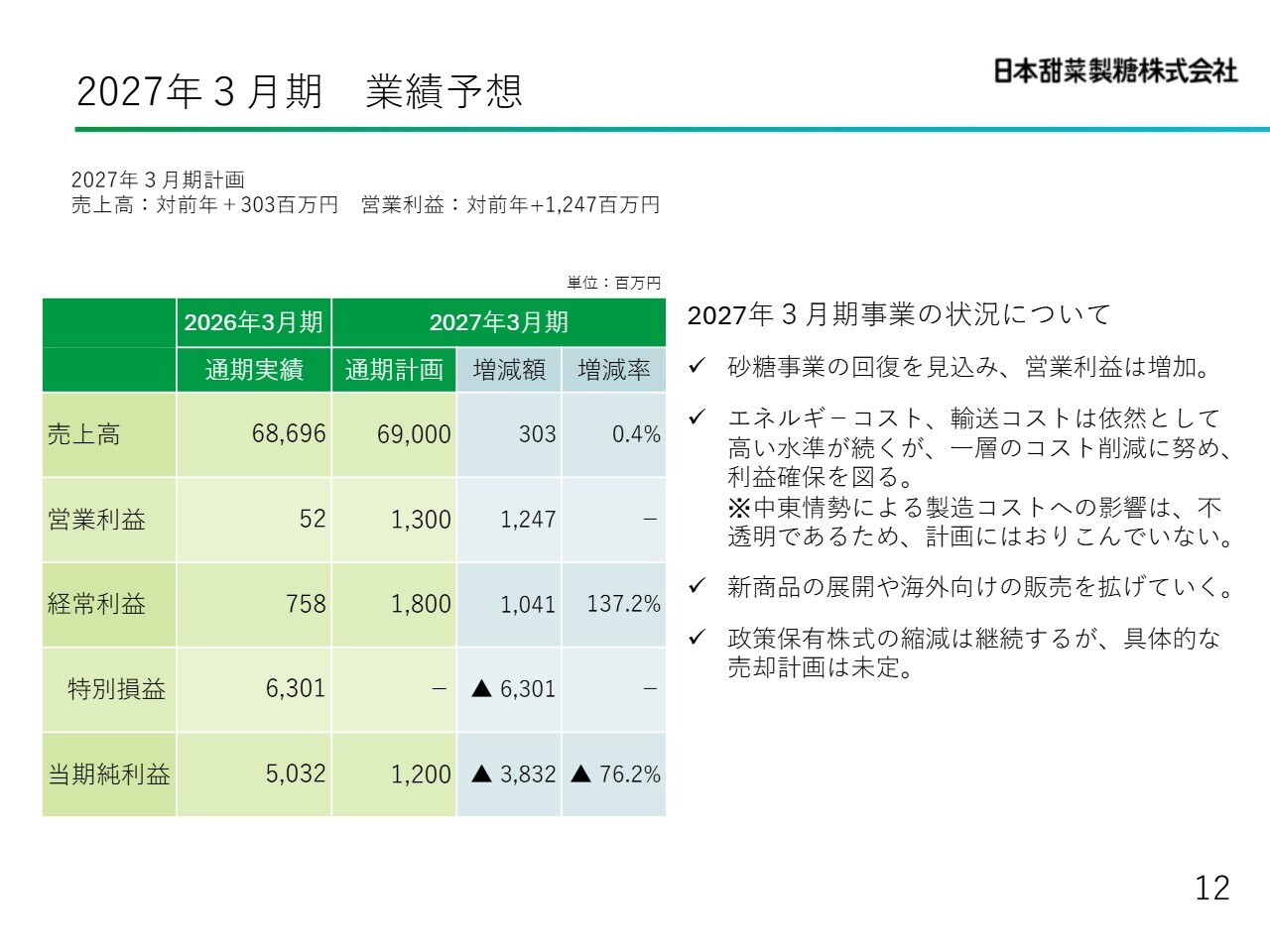

2027年3月期 業績予想

ここまでは今期の業績についてお話ししましたが、来期に関しては、砂糖事業の売上が伸びると予測しています。また、価格も少しずつ上昇していくと考えられます。

一方で、エネルギーコストに関しては、不確定な要因があります。石炭を重要なエネルギーとして使用しており、現状では石炭や重油の手配は大方完了しているため、ここは問題ありません。

今後については、副資材や包装材料費を含めた資材コストがどうなるか不透明な部分がありますが、現時点では昨年プラスアルファで見込んでいます。

このようなコスト状況を踏まえ、今期の営業利益は5,200万円と最低の水準でしたが、来期については営業利益を13億円、経常利益を18億円、当期純利益を12億円と見込んでいます。なお、今期の当期純利益は50億円でしたが、特別利益として政策保有株式の売却が大きく寄与していました。来期の特別利益は現時点で未定としています。

また、実際には最低でも12億円の当期純利益に対し、いくらかの政策保有株式の縮減を行います。現時点では具体的な数字は見込めないものの、期末にはそれなりの数字が反映されると考えています。現時点では未定で資料を作成しています。

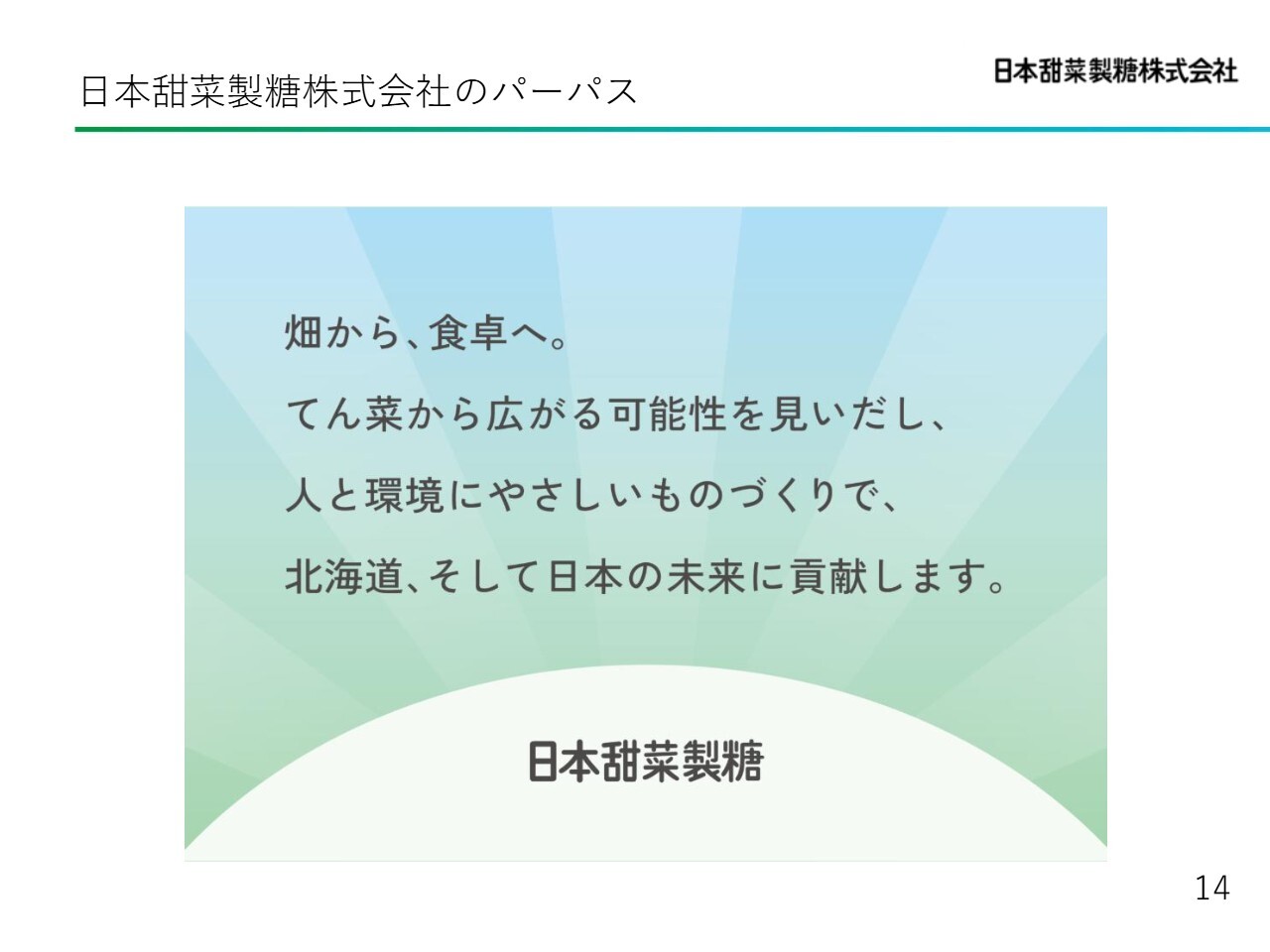

日本甜菜製糖株式会社のパーパス

続いて、中期経営計画についてです。当社は2023年に「畑から、食卓へ。てん菜から広がる可能性を見いだし、人と環境にやさしいものづくりで、北海道、そして日本の未来に貢献します。」というパーパスを策定しました。策定にあたり、全社員や関連会社との間で150回ものディスカッションを行い、約1年をかけて取り組みました。

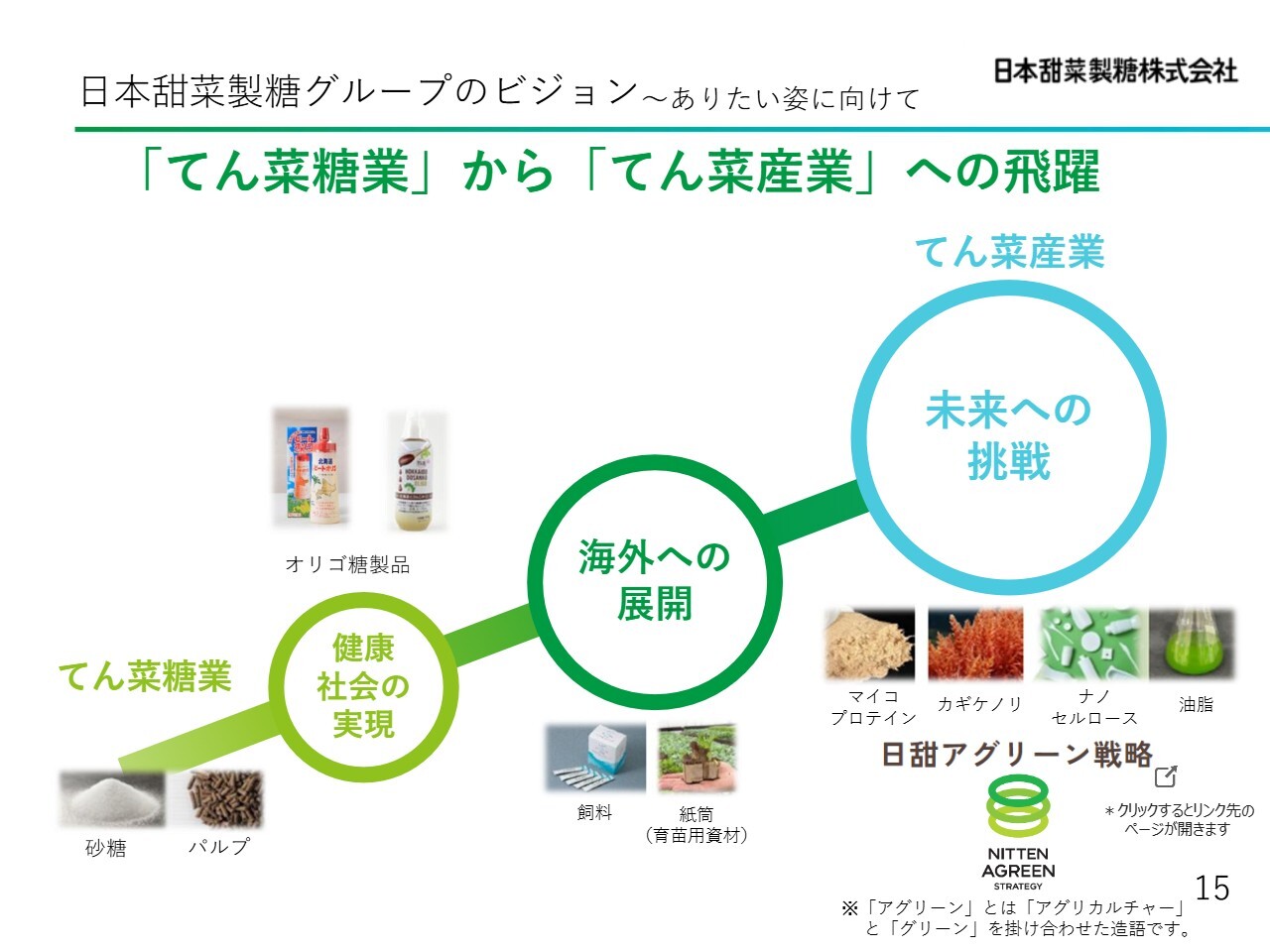

日本甜菜製糖グループのビジョン~ありたい姿に向けて

パーパスに対して、具体的に新たな日本甜菜製糖グループのビジョンとして、「『てん菜糖業』から『てん菜産業』への飛躍」をしていこうと考えています。

スライドにある砂糖とビートパルプの2つで事業展開していくのが「てん菜糖業」です。ヨーロッパやアメリカのビートの会社は、いまだにこの時点にとどまっているといっても過言ではありません。新たな商売を一部行っているところもありますが、基本的には砂糖とパルプを重点的に行っています。

我々は、てん菜から取れるものとして、まずオリゴ糖を商品化しました。それを健康社会につなげ、次に、さまざまな技術が登場したオリゴ糖を飼料に活用します。また、ペーパーポットを現在、アメリカ、中国、ヨーロッパに展開中です。飼料については、タイやオーストラリアに広げ、海外展開を第2段階として進めています。

さらに未来への挑戦として、新しい技術開発についてお話しします。まず、「マイコプロテイン」というタンパク質です。また、「カギケノリ」は家畜、特に牛のゲップに含まれるメタンを抑制するための海藻です。

「ナノセルロース」は新規の物質です。「油脂」はもともとSAF(持続可能な航空燃料)の技術を活用し、新たな機能性を持つ油を作り出すことを目指し、研究所で未来への挑戦として取り組んでいます。

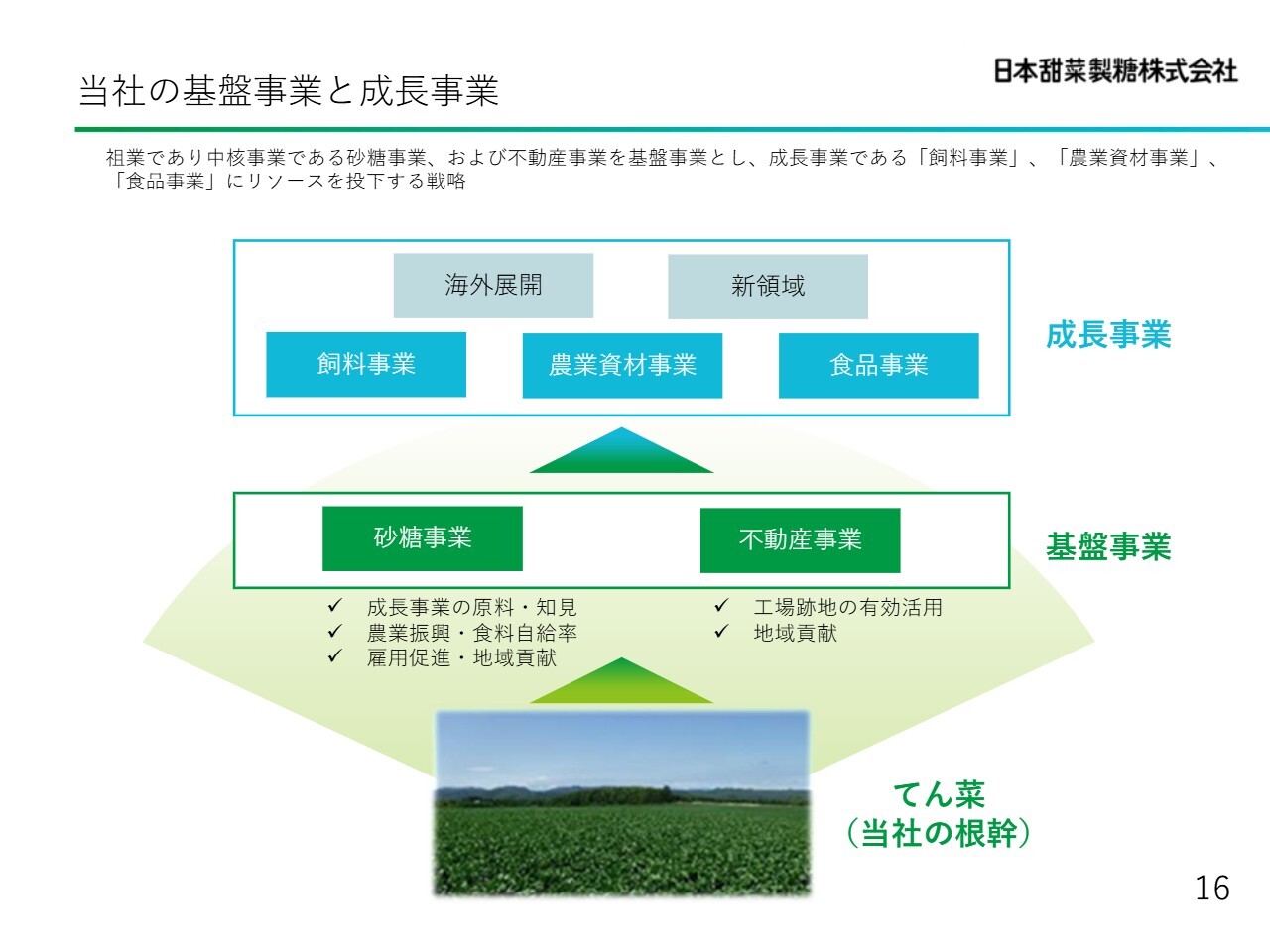

当社の基盤事業と成長事業

我々の事業は、てん菜を出発点として砂糖事業を展開すると同時に、過去にてん菜糖事業で活用してきた土地をうまく利用し、不動産で一定の収益を確保しています。

また、飼料、農業資材、ペーパーポット、オリゴ糖事業を成長事業として位置づけ、国内のみならず海外へも展開しています。イーストでは、新たな分野への展開を目指し、新規事業の成長戦略を策定しているのが中期経営計画の全体図です。

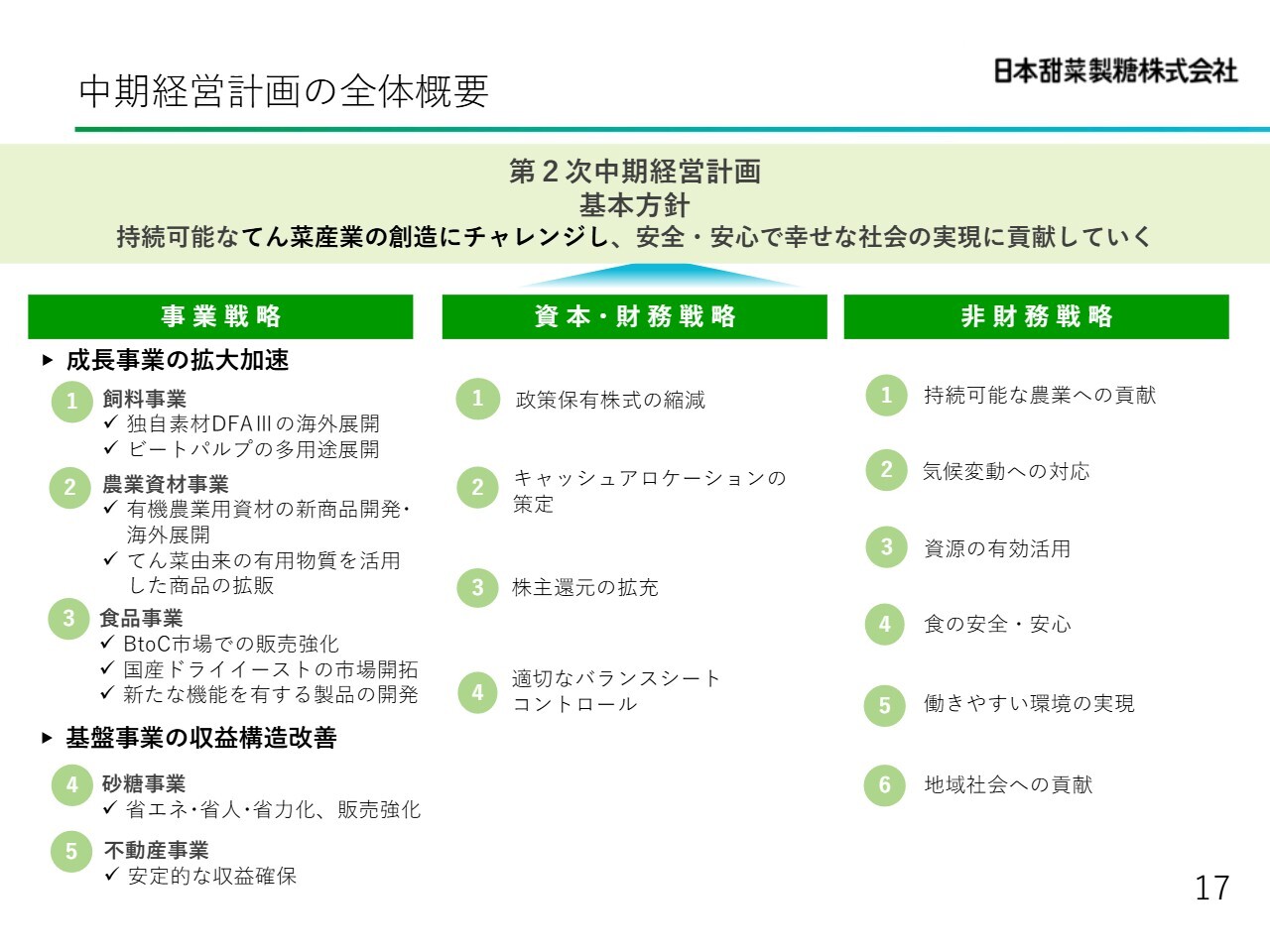

中期経営計画の全体概要

中期経営計画の全体概要です。事業戦略としては、先ほど申し上げた3つの事業を戦略的に展開していきます。資本・財務戦略については、第2次中期経営計画を進めるにあたり、新たに策定しました。

また、組織的に取り組むため、財務企画室という新たな組織を設立しました。さらに、法務室もバックアップ体制の一環として新たに設立しました。資本や財務戦略を会社全体で組織的に考えることを目的として進めています。

資本政策においては、キャッシュアロケーション、株主還元、B/Sコントロールを推進するため、会社全体の組織を再編してきています。

非財務戦略については、サステナビリティ委員会を中心に取り組んでいます。当社は農業を基盤とした会社であるため、農業への貢献や資源の有効利用、働きやすい環境の整備といった施策を中期経営計画に織り込んでいます。

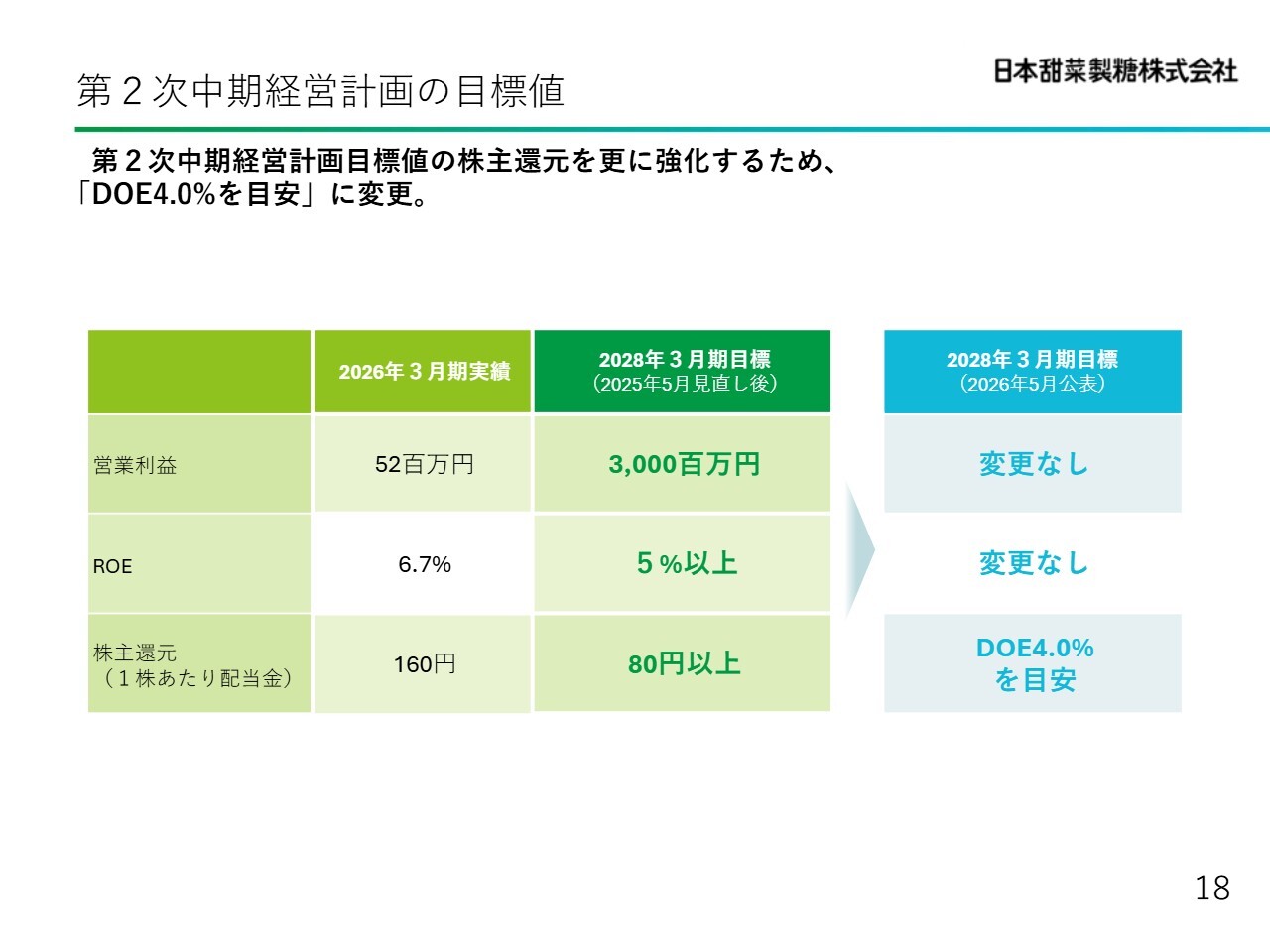

第2次中期経営計画の目標値

数値目標についてはすでに発表済みですが、2028年3月期までに営業利益30億円、ROE5パーセント、株主還元として1株当たり80円を目標としています。これは、2025年5月に発表した内容ですが、今回さらに見直しました。

営業利益に変更はありません。ROEも5パーセント以上を維持する方針にも変更はありませんが、中長期的には8パーセントを目指す方針であることは、冒頭に申し上げたとおりです。

一番大きなポイントは、株主還元を金額で固定するのではなく、DOEベースで4パーセントを目安とすることです。これは、5月に新たに発表した重要なポイントです。

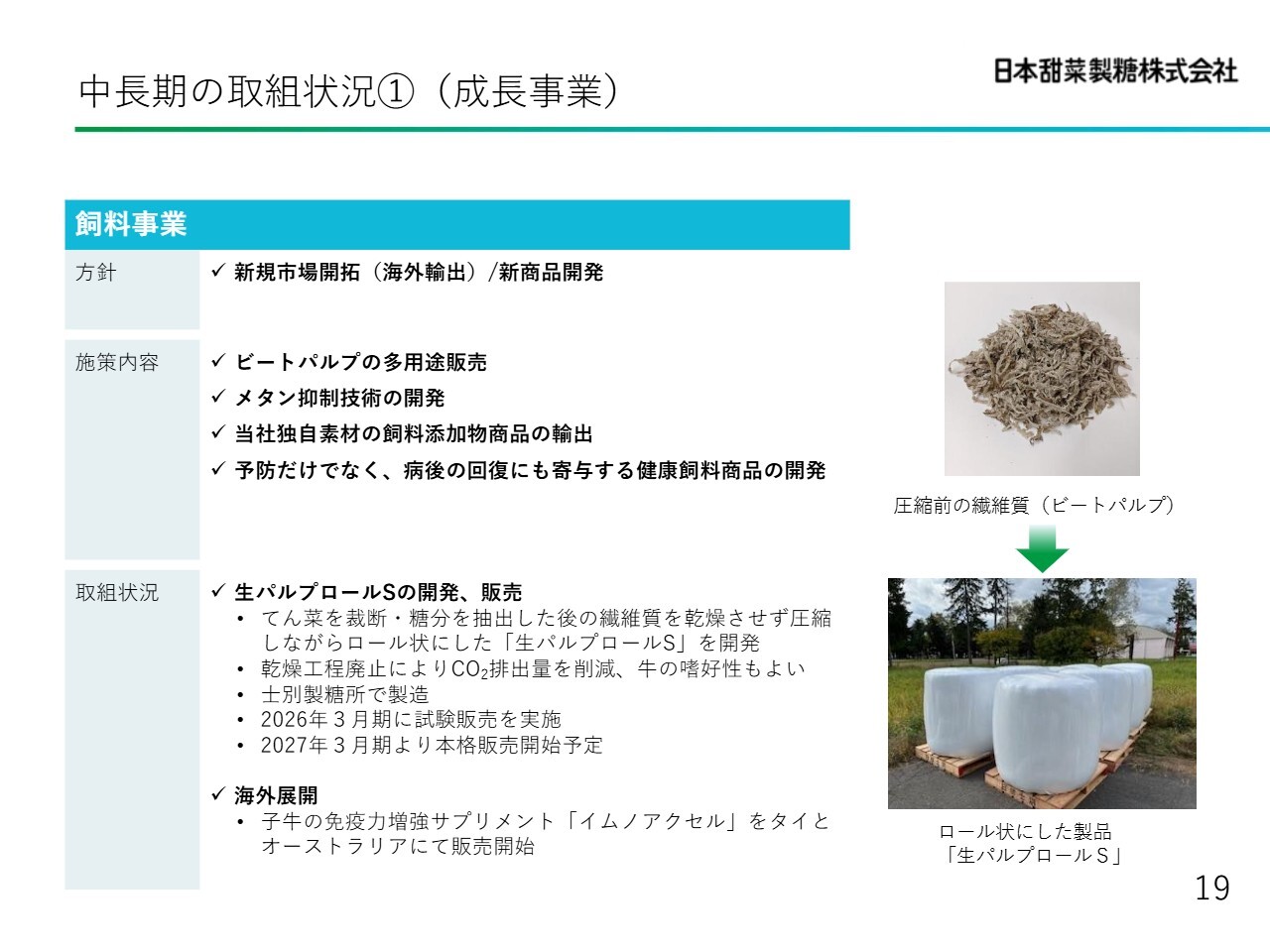

中長期の取組状況①(成長事業)

中期経営計画で取り上げている成長事業について、いくつかご紹介します。

まず、飼料事業です。スライドにある「生パルプロールS」は、絞った後のパルプを牧草のようにロール状に固めた製品です。この形で酪農家に納入し、酪農家はこれをサイレージとして牛の飼料に使用します。また、「生パルプロールS」を使用することで、それまで乾燥に使用していた重油が不要となり、CO2の排出を抑制することが可能です。

環境にやさしい商品として、新たな開発に成功しました。これまで試験販売として行ってきましたが、今年10月から正式販売を開始します。

メタン抑制技術としては、先ほどお話しした「カギケノリ」をオーストラリアの企業と共同で商品開発し、国内で陸上養殖を計画しています。

海外展開としては、オリゴ糖を活用したタイおよびオーストラリアへの展開も継続しています。

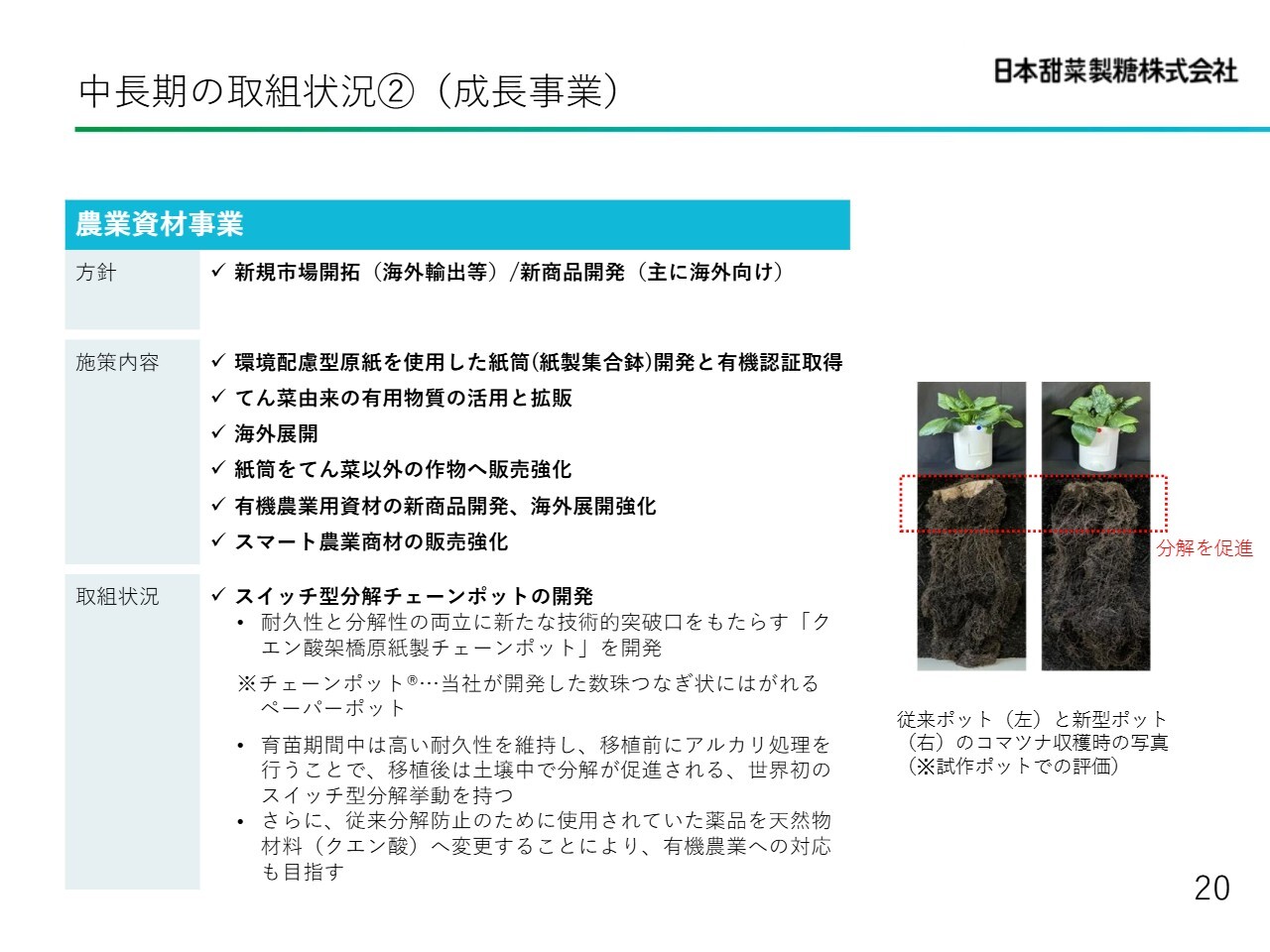

中長期の取組状況②(成長事業)

農業資材事業では、先ほどお話しした、てん菜で培った技術をさまざまな用途に活用する取り組みを進めています。特に欧米の有機農業向け資材に注力しています。

紙の分解にはどうしても時間がかかるため、畑に紙が残ることを農家の方が嫌がることが課題となっています。苗を育てている間はしっかりとした紙である必要がありますが、一度畑に植えた後は速やかに分解することが求められています。

その両方の性質を併せ持つ「スイッチ型分解チェーンポット」の開発は完了しています。現在、アメリカの有機農業やヨーロッパへの展開を進めており、環境意識の高い方々にも使用していただける資材として、商品開発と併せて海外への技術展開を図っています。

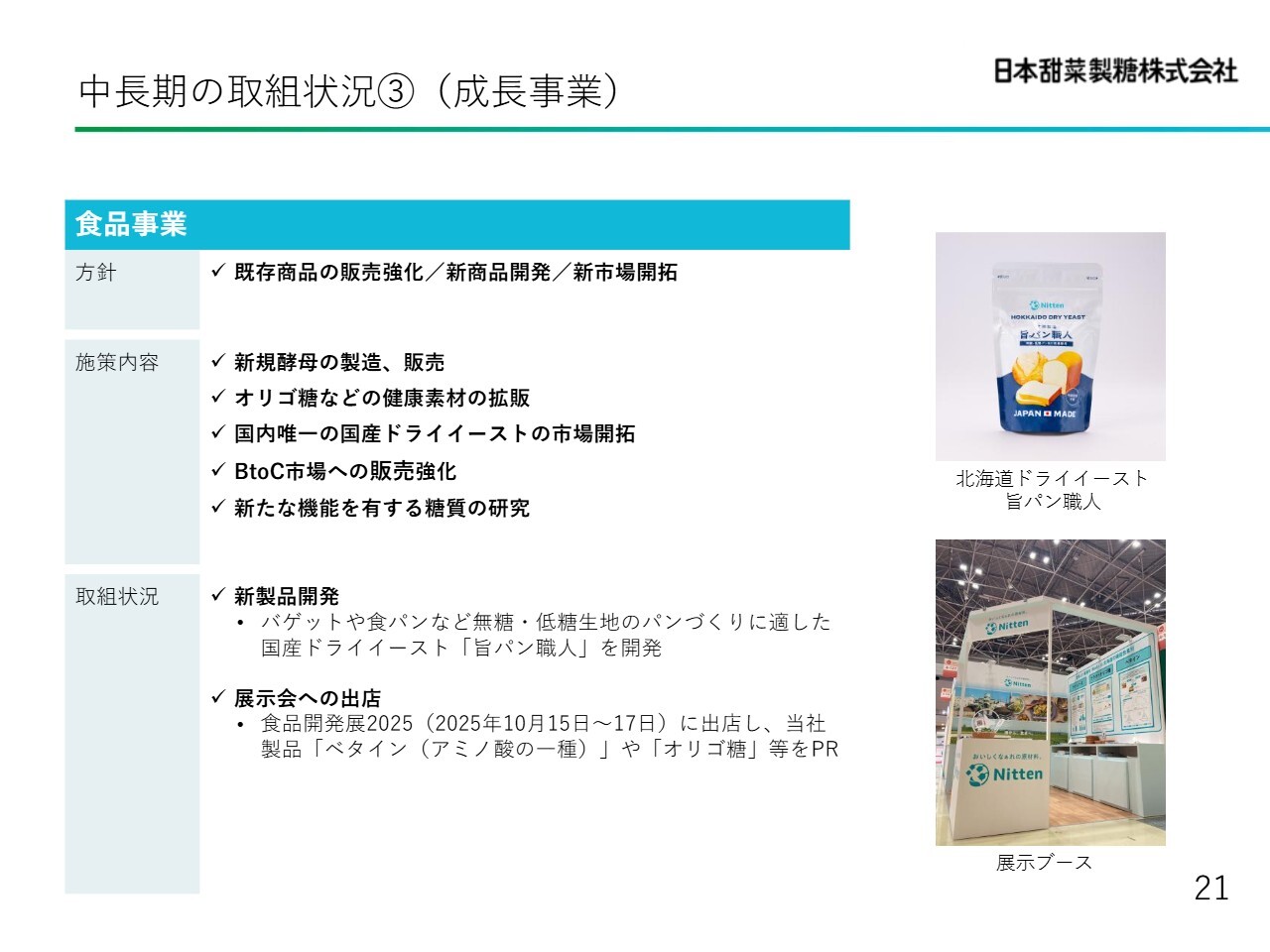

中長期の取組状況③(成長事業)

食品事業では、酵母をさまざまな分野で活用する取り組みを行っています。また、オリゴ糖は多くの健康資材として非常に有効であるため、国内のみならず東南アジアなどを含めた海外展開を進めるために、さまざまな展示会に出展しています。

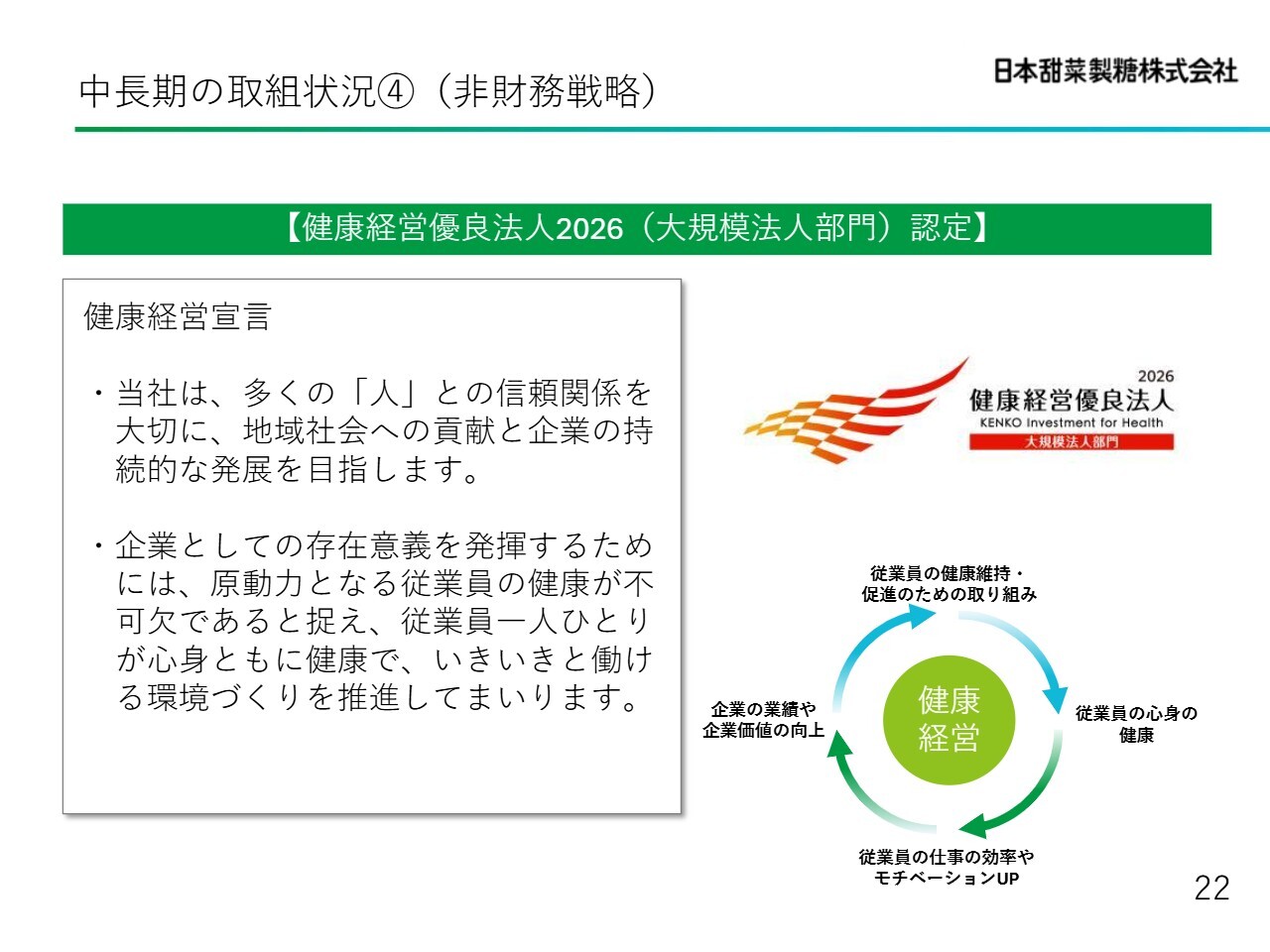

中長期の取組状況④(非財務戦略)

非財務戦略です。グリーン戦略の中で、農業関係など6つの非財務戦略がある中、働きやすい環境の実現の1つとして「健康経営優良法人2026(大規模法人部門)」に認定されました。社員の健康にも配慮した会社運営を適切に行う取り組みを進めています。

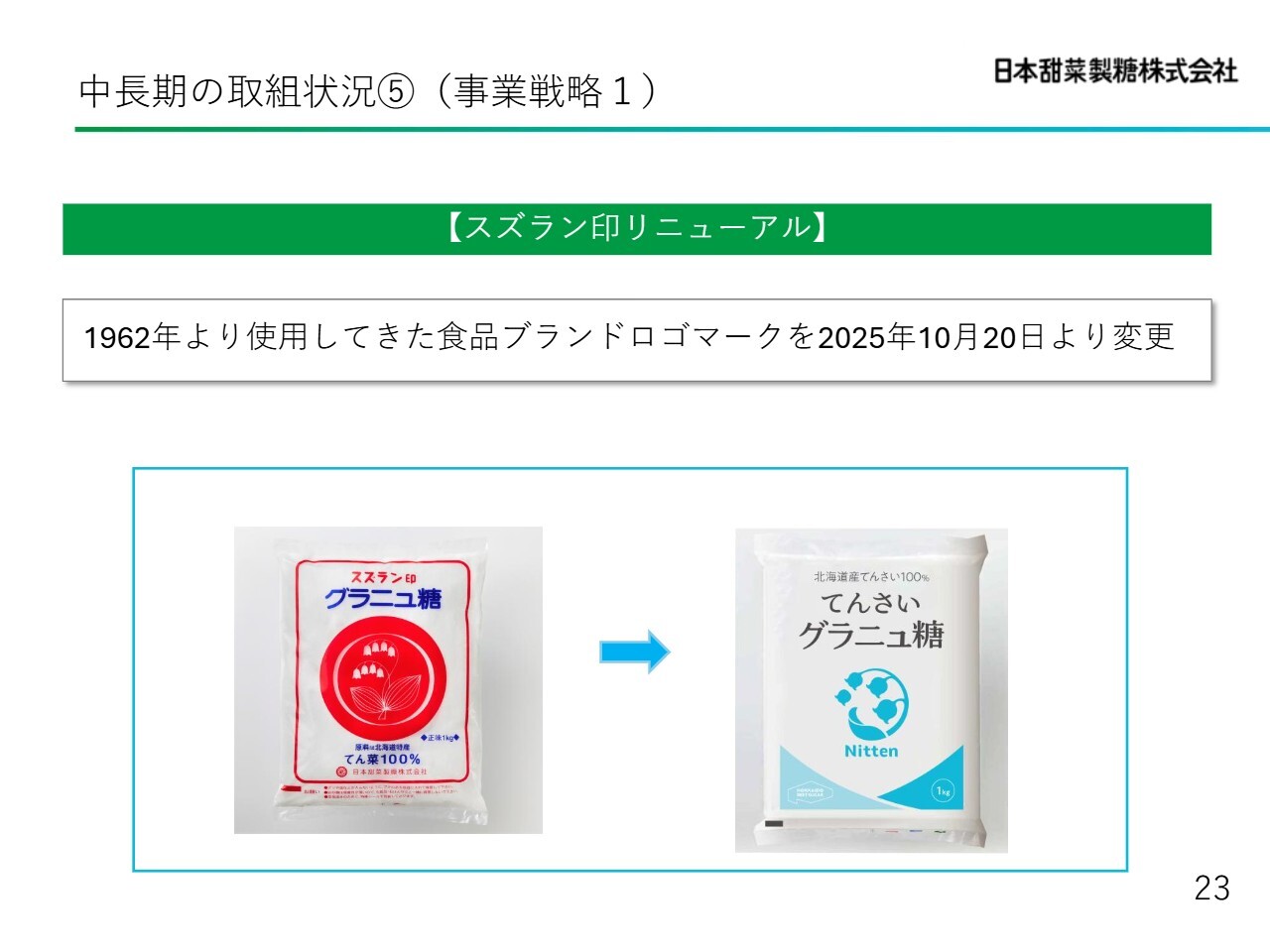

中長期の取組状況⑤(事業戦略1)

会社全体としてこれまでのイメージを変える取り組みも進めてきました。残念ながら東京では、スライド左側の赤いスズランマークがほとんどのスーパーに並んでいません。一方で、北海道ではほぼ全域に普及しています。

北海道でよく知られている赤いスズランマークについて、主に若い方々を中心に「デザインを一新したい」という要望があり、昨年10月にスライド右側のデザインに一新しました。

非常にすっきりとしたデザインです。食品関係ではこれまでさまざまなマークが用いられていましたが、昨年10月に砂糖・オリゴ糖・イーストのマークをすべてこのデザインに統一しました。

中長期の取組状況⑥(事業戦略2)

もう1つ、日本甜菜製糖株式会社は、名称がやや読みにくく、アナウンスもしづらい言葉だと思います。みなさまにとって馴染みのない言葉を避けたいということで、道内ではほとんど「ニッテン」と呼ばれています。「日」と「甜」を取って「ニッテン」と呼ばれているのです。

そのような背景もあり、本年4月に発表しましたが、今年の10月1日をもって社名を「株式会社ニッテン」に変更しようと提案しています。1つには「糖」の字をなくすことで、「てん菜糖業」から「てん菜産業」へと変化させることを、まず言葉として明確に表します。

さらに、会社全体として砂糖事業は重要ですが、ビートを活用し、さまざまな事業を展開していくことを社名に込め、社名を「株式会社ニッテン」に改めることを提案しています。今年の株主総会の決議事項として取り上げる予定です。

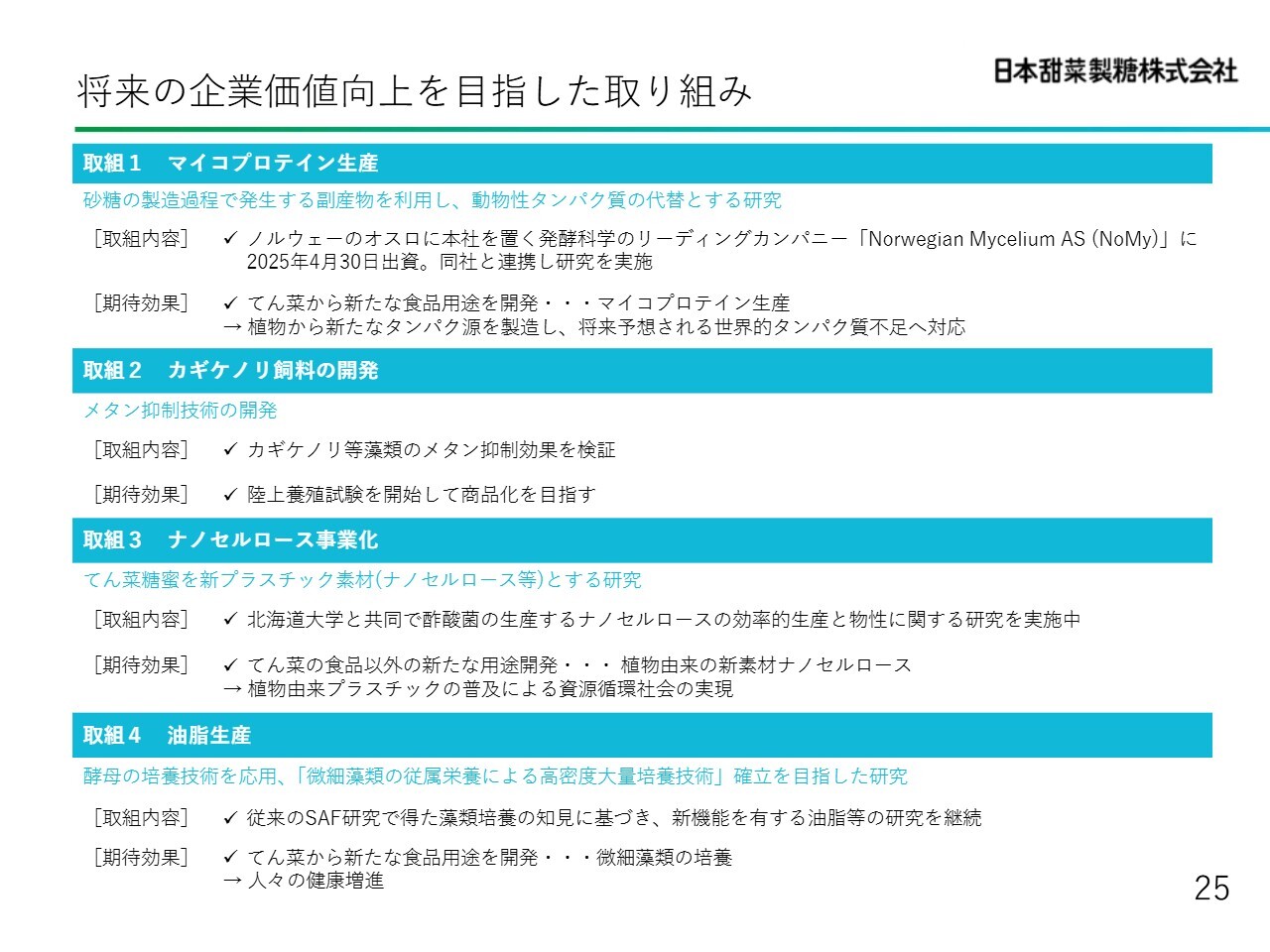

将来の企業価値向上を目指した取り組み

最後に、企業価値向上に向けた取り組みをいくつかご紹介します。まず、「マイコプロテイン」は、砂糖から得られる糖蜜に窒素源を加え、タンパク質を生成する取り組みで、ノルウェーの企業と共同研究を進めています。実際に北海道の工場では、パイロットプラント(試験的な生産設備)の運用を開始しています。

具体的な用途としては、スパゲッティのミートソースに含まれる挽肉の半分を「マイコプロテイン」を用いて代替し、肉の使用量を減らしながらも、タンパク質の量を維持する製品を開発することを目指しています。

「カギケノリ」は、牛のゲップに含まれるメタンを抑制することを目的とした研究を行っています。

「ナノセルロース」については、北海道大学との共同研究により、新規素材「ナノセルロース」の研究を進めています。

以上の取り組みはすべて糖蜜由来で製造しています。「カギケノリ」についてはビート由来の原料を使用しません。

「油脂生産」は、先ほど申し上げた持続可能な航空燃料(SAF)の研究で得た技術を活用し、新たな油の生産に取り組んでいます。

現在、DHAやEPAは主にイワシなどの魚から得ていますが、今後の海洋資源の状況は不透明です。限られた海洋資源に依存するのではなく、糖蜜由来の原料を藻類に活用して同様の性質を持つ油を生産し、安定的に供給することで、海洋資源の不安定さを解消することに取り組んでいます。

「マイコプロテイン」は動物性タンパク質を補うプロテイン製品として、危機への解決策に取り組んでいます。また、「油脂生産」は、海洋資源の供給不安に対応する新たな解決策として進めています。すべての取り組みで、ビートを原料にした問題解決を目指しています。

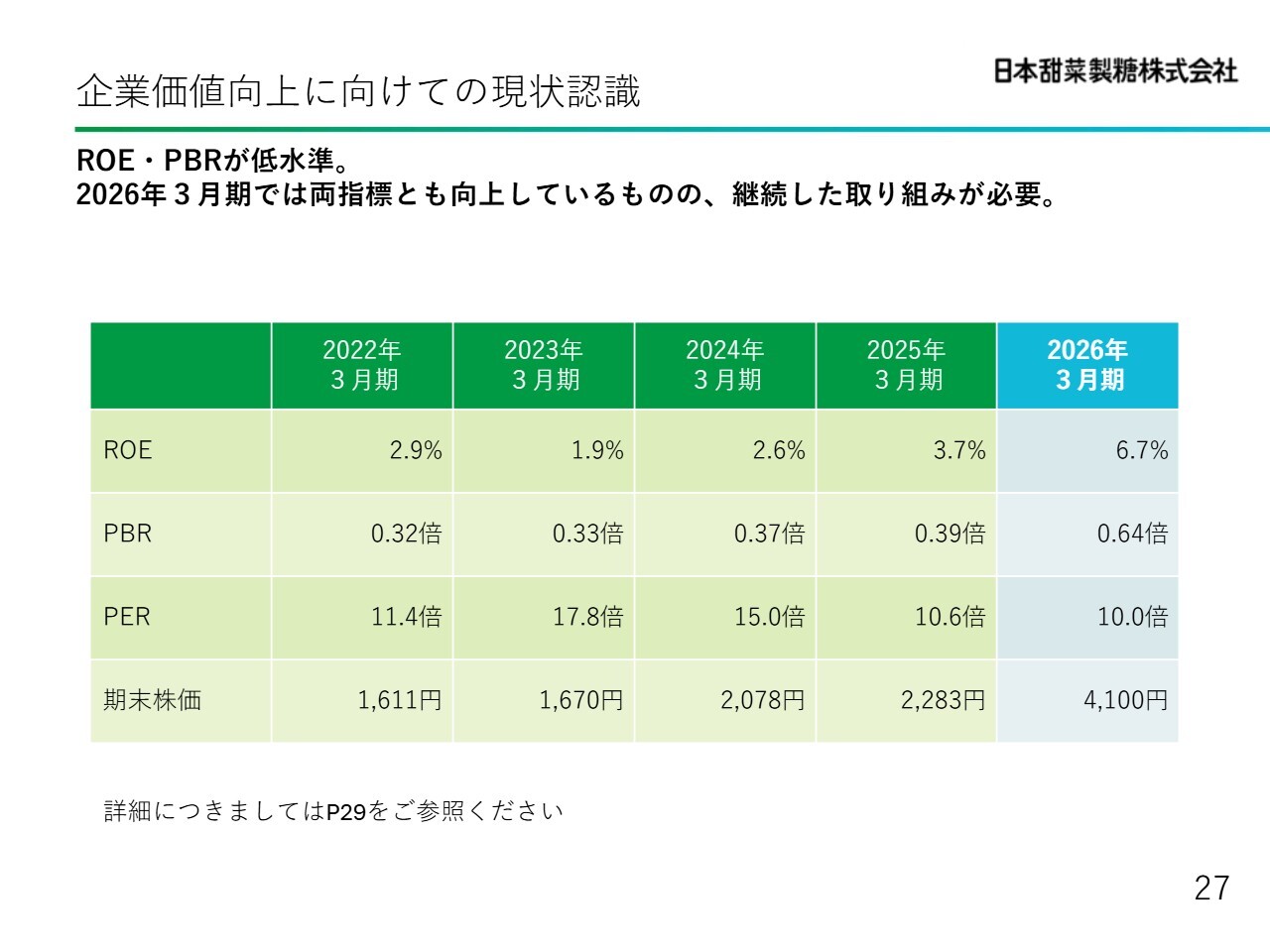

企業価値向上に向けての現状認識

資本コストを意識した経営の実現についてです。2026年3月期の実績として、ROEは目標の5パーセントを超え、6.7パーセントとなりました。今後も5パーセント以上を維持することを目指していきます。

PBRについては、東京証券取引所からは1倍を求められていますが、昨年よりは改善したものの、依然として0.64倍にとどまっており、道半ばの状況です。

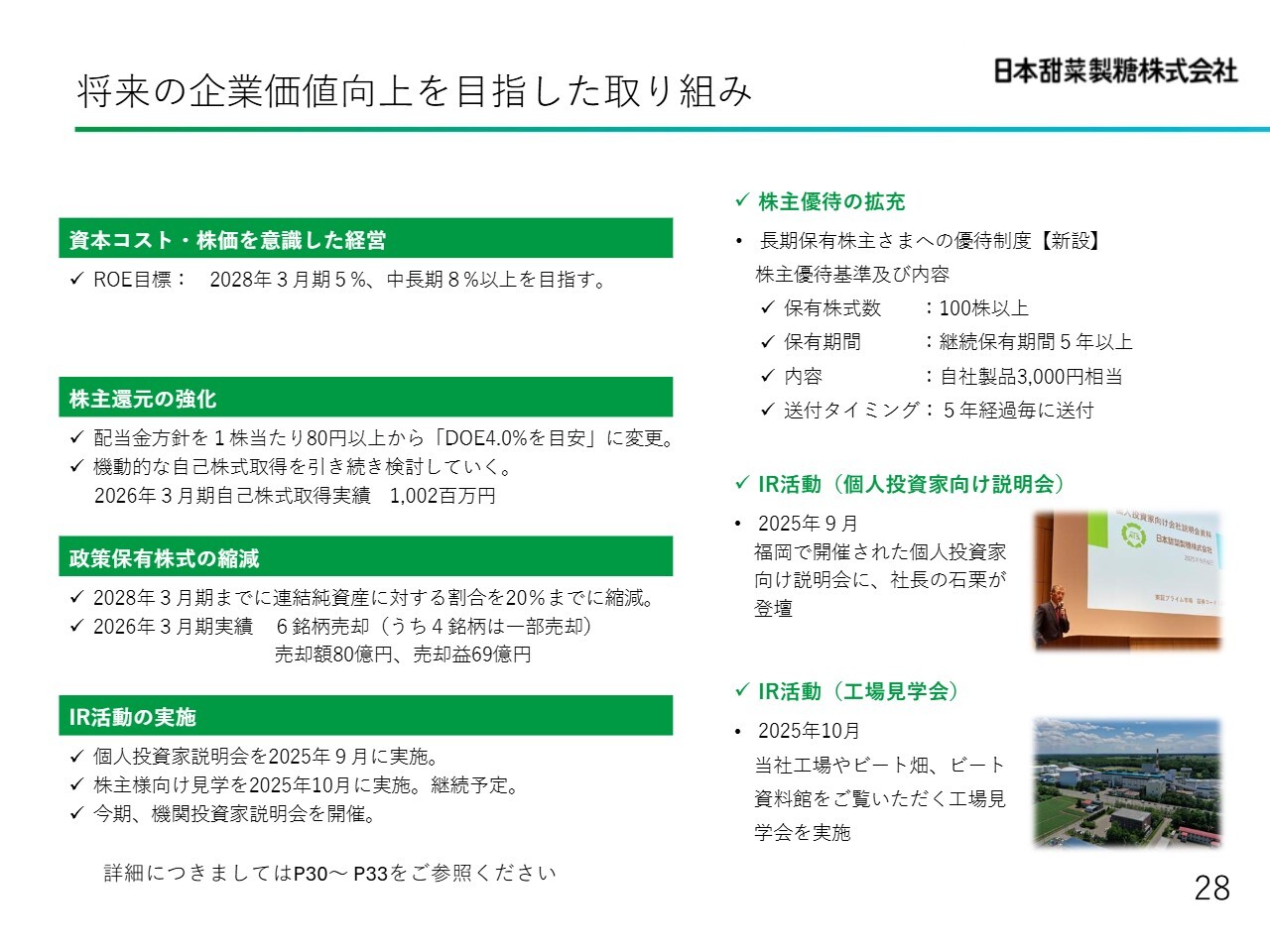

将来の企業価値向上を目指した取り組み

期末の株価は、昨年や一昨年に比べて4,100円台まで上昇し、現在も4,300円程度で推移しています。PBR1倍に向けて、6,000円を超えることを目指したさまざまな取り組みを今後も続けていく所存です。

具体的な取り組みとして、まず資本コストをしっかりと意識します。ROE目標は2028年3月期に5パーセントと設定していますが、中長期的には8パーセント以上を目指します。

また、株主還元についても、先ほどからお伝えしているとおり、DOE4パーセント目安へ大きく舵を切りました。さらに、政策保有株式の縮減についても段階的に取り組んでおり、2026年3月期には6銘柄の売却をしました。

IR活動の強化として、3年前から個人投資家説明会を開催しています。本年も、9月に名古屋で開催する予定です。また、今回初めて、機関投資家、アナリストのみなさまに向けて業績説明会を開催しました。今後とも、さまざまなIR活動を積極的に続けていく所存です。

株主優待については、今回、5年経過した株主の方々に対する新たな還元策に取り組んでいます。工場見学については、個人投資家説明会の中で「投資家になったら工場見学できますか?」という質問があり、それに対応するかたちで、昨年から工場見学会を開催しています。

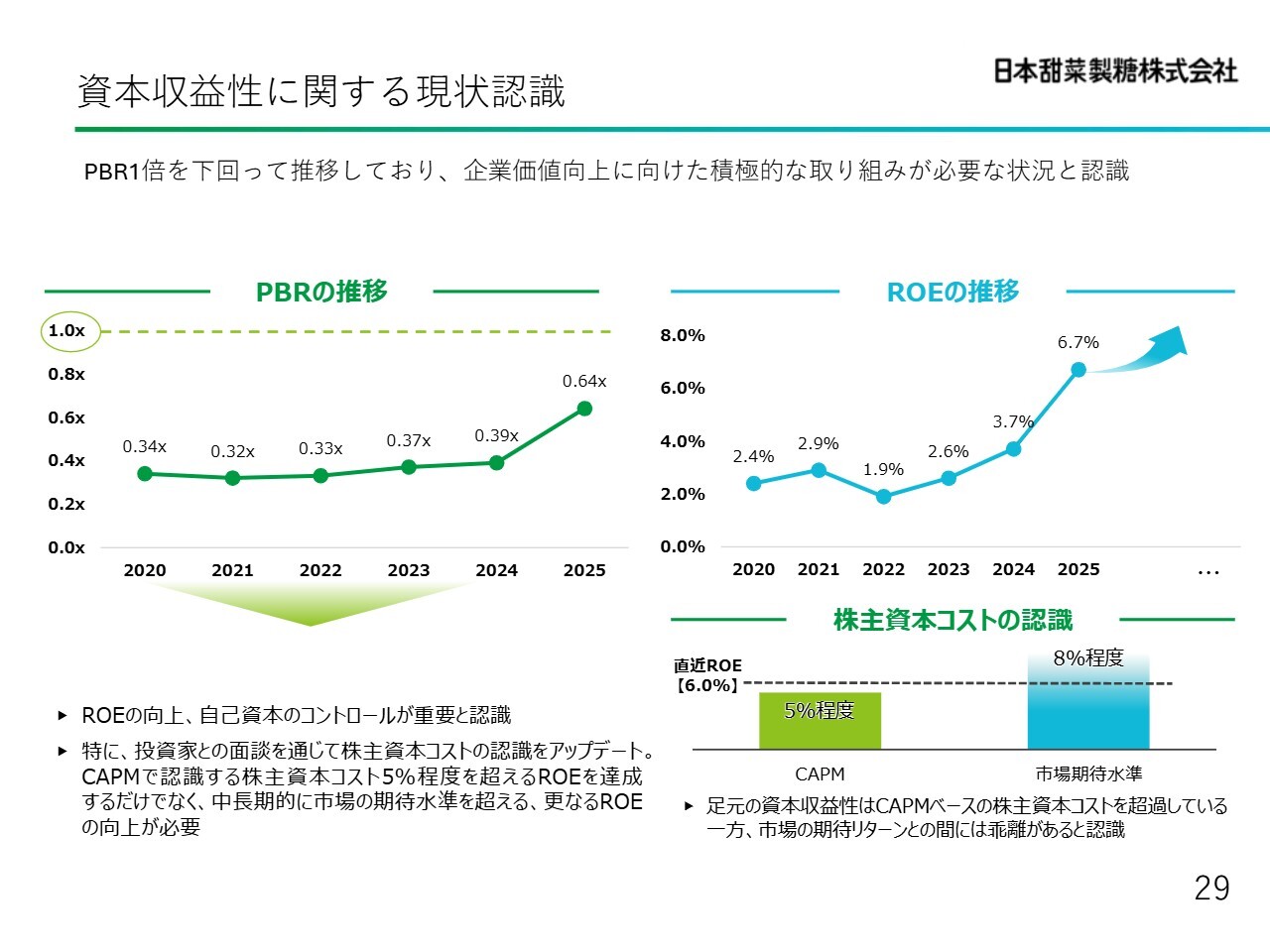

資本収益性に関する現状認識

こちらのスライドは、これまで述べた内容をグラフ化したものです。

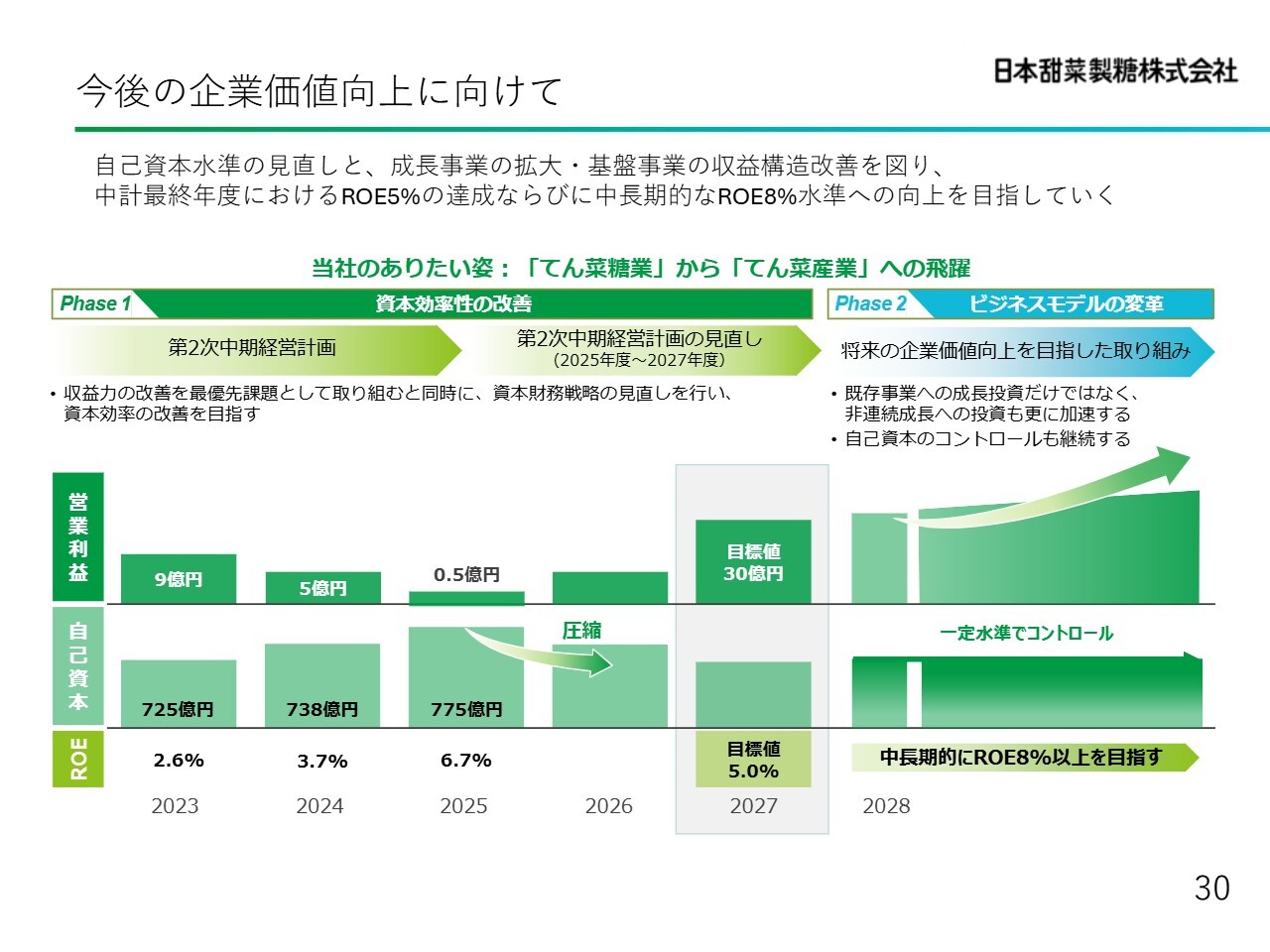

今後の企業価値向上に向けて

こちらは、これまでの数字をグラフで示したものです。

政策保有株式の縮減

政策保有株式の縮減を進めていきます。一方で、今日も株価全体が大きく値上がりしているため、縮減を進めても数字としては小さくならないという課題があります。

キャッシュアロケーション

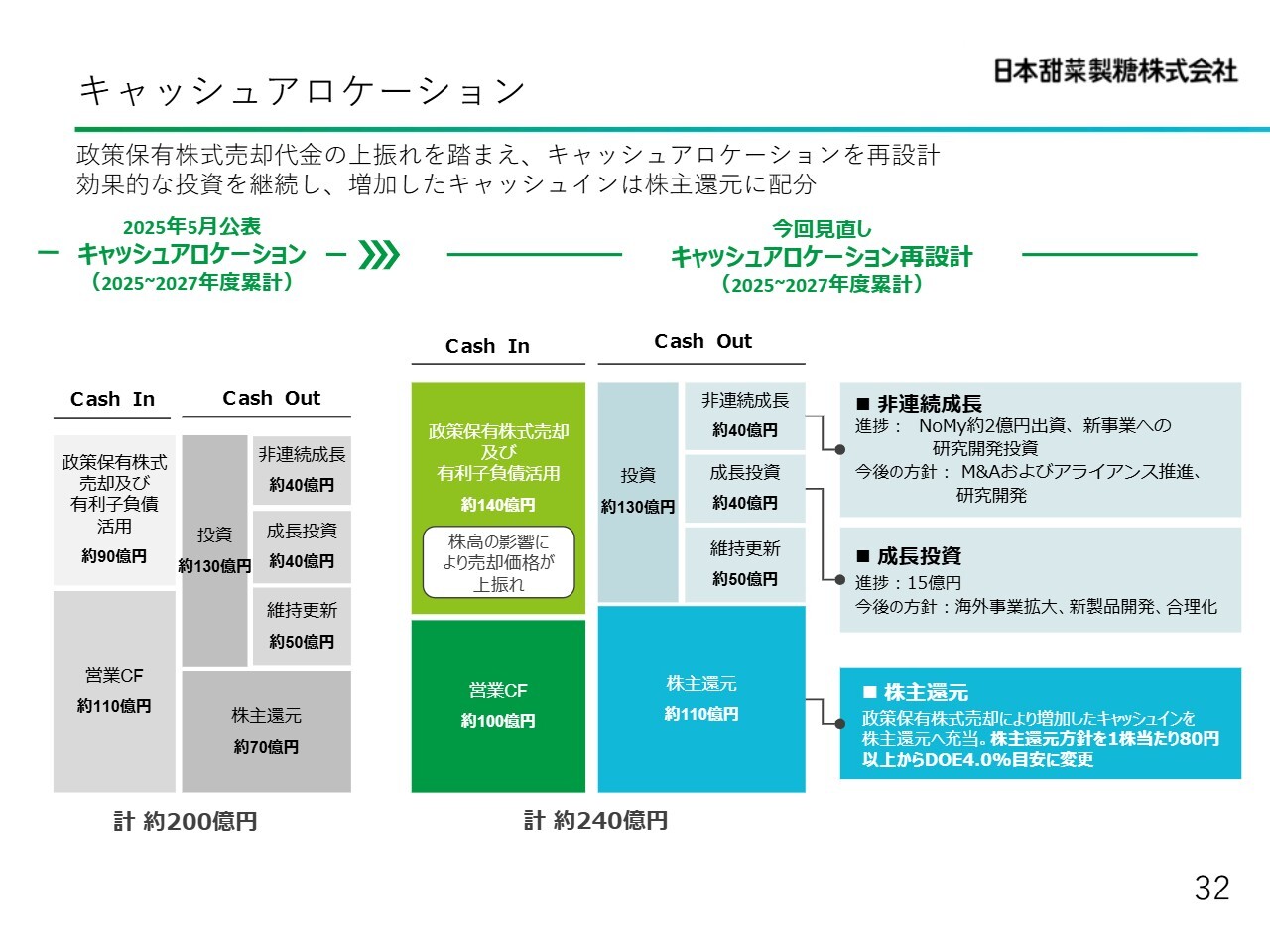

キャッシュフローアロケーションについて、一部大きく見直しを行いました。従来は200億円のキャッシュアロケーションでバランスを取っていましたが、政策保有株式の売却を進めた結果、トータルで240億円程度のキャッシュアロケーションに見直しています。

キャッシュインにおいては、政策保有株式の売却金額を従来の90億円から140億円へと大幅に見直しました。

また、営業キャッシュフローについては、110億円から100億円と若干のマイナス修正を行っています。一方、キャッシュアウトにおける株主還元は、70億円から110億円へと40億円増加しています。

投資部門は130億円で変更ありません。今後、重要となるのは成長投資です。どのような事業に対して、どのような投資を行うかが、これまでの経験から最も重要な判断材料になると考えています。この点を注視しながら、お金の使い方を適切に進めていきたいと思います。

株主還元方針

株主還元の方針です。これまでお話しした内容をグラフで示しています。

以上で、私からの決算説明を終了します。ご清聴ありがとうございました。

記事提供: ![]()