2017年5月10日に行われた、三越伊勢丹ホールディングス株式会社2017年3月期通期決算説明会の内容を書き起こしでお届けします。IR資料

(1)2016年度 連結業績

杉江俊彦氏:それでは本日の内容として2016年度の振り返りと2017年度の計画、中長期の振り返りと今後の方向性について、4つのテーマでお話しします。よろしくお願いします。

まず2016年度の業績です。昨年11月に営業利益の数値を240億円で予測しましたが、結果は営業利益が239億円で1億円ほど未達でした。(当期)純利益は、予測していなかった修正が入り、若干プラスです。

純利益が少しずれた理由として、過去に常盤橋(街区)に土地建物・物件を持っており、統合のときに税金費用を二重に計上し、取り崩したので逆にプラスに働き、純利益が若干読みよりも上振れしました。

営業利益は予測どおりです。売上総利益は(対予測差)マイナス44億円で、11月の予測より落ちました。代わりに販管費を44億円削減した結果、(営業利益目標)240億円に近づきました。

(2)2016年度 三越伊勢丹(単体)実績

続きまして、三越伊勢丹(単体)実績です。売上総利益が11月の予測に対してマイナス43億円。それに対して、販管費を41億円削減して、11月の予測(営業利益)160億円に近づけました。

(3)2016年度 三越伊勢丹(単体)販売管理費

販管費は11月以降に予測したとおり、売上総利益が上がらない中で削減をし、41億円の削減をしました。大きいのが22億円(削減)の「その他」です。この内容は、1つが投資連動の経費です。投資を先送りした結果、マイナス約9億円となりました。

もう1つは、三越伊勢丹ホールディングスの経営管理料です。これは三越伊勢丹ホールディングスの経費に対して、三越伊勢丹が払っているのですが、三越伊勢丹ホールディングスのほうで10億円近い経費削減をしましたので、ここが必要なくなり(販管費)マイナス22億円となりました。

その他宣伝費、ポイント関連経費は細かいところ積め、41億円まで積み上げて、予測の数字に近づけました。

(1)2017年度 連結計数

現段階の2017年度の計画です。現段階でのファクターを、新体制の中で読み込んで入れた数字です。現段階では予測値ですが、今後の取り組み結果により、変動する可能性もあります。

売上高は、対前年比ではプラス115億円ですが、本年度からPLに取り込むソシエワールドとニッコウトラベルの売上が約250億円がプラスで入っています。

逆にマイナス要因としては、閉鎖した千葉店・多摩センター店の売上が200億円強マイナスで入っています。ですから、新しく取り込む企業を除くと、売上高はマイナス164億円となります。

売上総利益についても同様です。

売上差益率は若干上向きで入っています。仕入構造改革のプラス分の読みと、仕入れ差益率は、多摩センターと千葉店は差益率が低かったお店ですので、これを除くと自然と上がる部分が入ってくるということです。

販売管理費が123億円上がっていますが、その内の約90億円が先ほどお話ししたソシエワールドとニッコウトラベルの販管費で、純増は33億円です。

純増33億円の大きな原因はいわゆるLCC(ライフサイクルコスト)です。設備維持のための投資に関わる連動コスト等が効いてきて、現状では(33億円)プラスです。

(2)2017年度 三越伊勢丹(単体)計数

三越伊勢丹単体の2017年度の数値です。

売上高はマイナス266億円で、三越伊勢丹に関しては、(閉鎖した)千葉店・多摩センター店のマイナス200億円強と(の予想が)ありますが、それ以外も若干マイナスを予想しています。

三越伊勢丹はその他の部分で経費削減をしており、現段階の販管費はプラスマイナスゼロです。

このような結果ですが、連結営業利益が180億円。当期純利益は100億円。単体の営業利益が100億円。当期純利益は55億円の予測です。

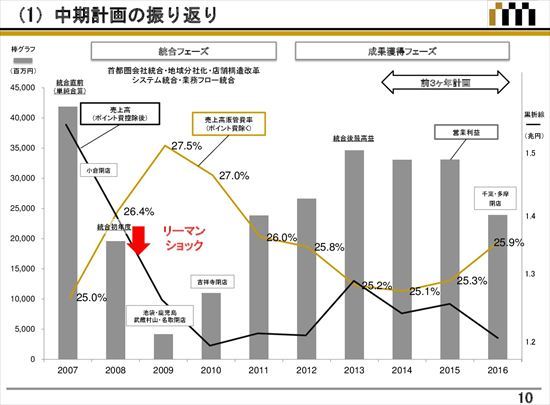

(1)中期計画の振り返り

今度は3つ目のテーマの中期計画の振り返りについてお話しします。

統合後の2009年の販管費率は27.5パーセントです。2社が統合し、非常に高い販管費率です。ここから販管費率を下げてきており、2013年の販管費率が25.2パーセントで、統合以来最高の営業利益が出ています。

ただし、その後2015年、2016年と売上が厳しく、販管費をうまくコントロールできておらず、販管費率が上昇してきています。結果、2016年の営業利益は大きくマイナスでした。

この3ヶ年ほどは、前に進むということで経費を投下しましたが、実際は結果に結びつかず、経費が増えて利益が下がる構造になっているというのが最初の振り返りです。

(2)中期計画の振り返り

統合初年度(2008年度)、最高利益を出した2013年度と2016年度のPL比較です。

トップラインが下がってきている中で、販管費も毎年少しずつ縮小しています。その販管費がなかなか縮小しきれず、販管費率は高くなってきています。連結販管費は2008年度が3,779億円、2013年度が3,354億円。2016年度が3,416億円です。

この3,416億円にはポイント経費が230億円入っていますが、これは値引き費用で、2013年までは販管費ではなく差益のところに入っていました。

この200億円ぐらいを除き、2016年度はそれまでと比較すると3,200億円ぐらいで、額としては下げてきていますが、売上の下げに見合った販管費コントロールができておらず、結果的に販管費率が上がってきているという実態です。

この中で問題意識を持っているのが、人件費です。現時点で1,180億円と人件費率が9.4パーセントです。同業他社と比べても極めて高い数字で、真剣に対策をしなくてはいけないと考えています。

なお、販管費の中に、純人件費である外部委託の業務費が357億円あります。合わせると1,500億円強が実質的な人件費で、売上比率で割ると12パーセント強です。この辺をしっかり対応することがこれから大事だと考えています。

(3)中期計画の振り返り<前3ヶ年計画><施策面>

直近の前中期計画で行ってきた施策面での振り返りと反省です。いろんな施策を今まで行ってきましたが、すべてうまくいってないということを改めて反省しています。

まず、収益の大きい基幹店です。2016年度の基幹3店の営業利益目標は255億円でしたが、159億円に終わりました。目標差で96億円です。

過去最高利益を達成した2013年度と比較すると、71億円の利益がマイナスです。切実で大きな課題だと考えています。基幹店がここまで弱まってしまったのかということですが、大きな理由が3つあります。

1つは、売上と利益コントロールが全然できていなかったことです。売上の低下に対して利益コントロールがまったくできておらず、利益が出たことで非常にコスト管理が甘くなっていました。

かなりの無駄とは言いませんが、必要以上の投資、経費投下、人件費投下だったことは事実で、利益が低下しました。

それから、社内で基幹店のトップラインをあげることに意識がいかなくなっており、結果としてトップラインが非常に下がってきているのも問題です。

もう1つの問題は、基幹店の方たちの評価項目として、「何でもいいから新しいことをする」ということが入っていました。

基幹店の方たちの仕事内容、とくに大事なお客さまと向き合う本業のところが疎かになってたということが大きな反省です。

新体制になって調べたところ、基幹店を中心に社内で120個以上の新規プロジェクトがあったことがわかりました。従業員が新規プロジェクトに忙殺され、やらなくてはいけない、お客さまと向き合う仕事がぜんぜんできていなかったことが、ヒアリングの中でも浮かび上がってきています。

基幹店の3つ目の大きな問題は、仕入れ構造改革です。仕入れ構造改革が収益の足を引っ張っており、基幹店の利益に大きくマイナスになってきています。

2つ目の取り組みの地域店も、3年間で40億円ほど利益を下げています。理由は1つで、構造改革の遅れです。構造改革をきちんと行ってこなかったツケがここに出てきており、経営としての大きな反省です。

3つ目の中小型店も、マイナス8億円で利益を下げています。マイナスになった要因は2つです。1つはビジネスモデルが確立されておらず、(店舗を)大量に出すという、出店重視型で行ってしまった結果、それぞれの店が利益を生まず、赤字を拡大させました。とにかく量的な拡大を目標にし、利益の足を引っ張ったということが1つです。

2つ目は中型店の問題ですが、六本木、丸の内、名古屋に百貨店切り出し型の中型店を出していますが、すべて売上目標未達で赤字です。

これが大きなダメージでマイナスを作っています。これも出すときには社内で相当懸念がありましたが、まず量的拡大という中で、内容が十分吟味されないまま出てしまったことは、大きな反省です。

海外事業は昨年黒字化しましたが、当初の目標には達しませんでした。構造改革が国内でもかなり進んでおり、引き続きここは取り組んでいきたいと考えています。

WEB戦略は、2016年度の(売上高)目標を250億円に設定していましたが、半分の129億円で終わっています。これは今の戦略自体に課題があるということで、戦略を全面的に見直す時期にきていると思っています。

その他の事業です。食品、ファッションブランド等々の事業ですが、ほぼ目標どおりです。利益を落とさなかったのがカードと不動産だけで、その他の事業は2013年度と比較して利益を落としています。

スーパーマーケット事業は、2013年度に対してマイナス10億円で、大きく利益を落としました。足を引っ張っているファッション事業の大きな要因は、量的拡大を優先させた結果、赤字が出ています。こういったことを含め、前中期計画については大きな反省をしなくてはなりません。

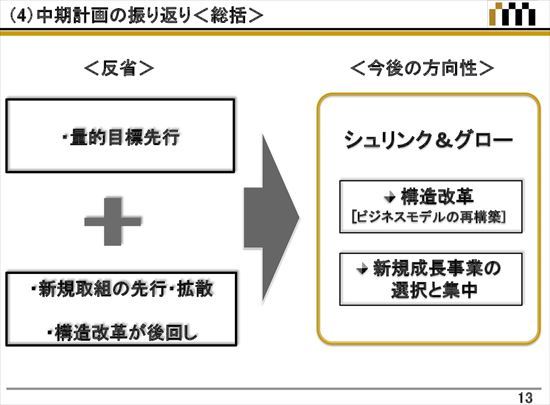

(4)中期計画の振り返り<総括>

新体制に関して、まず反省としては、量的目標を先行させて施策をつけていくやり方を、全面的に改めたいと考えています。

まず新規策を先行拡散させ、たくさん行い、1つでも2つでも成功につなげていきます。たくさん球を打って当てていくやり方については、全面的に見直しします。それから、その陰で後回しになっていた不採算事業の構造改革を早く進めていきたいと思っています。

今後については、2017年度も低い数値(予測)を出しましたが、1回踏みとどまり、体質を強化した上で成長につなげていきたいと考えております。

まず構造改革、ビジネスモデルの再構築をやった上で、新規成長事業は選択と集中をしっかり行いたいと考えています。以上です。

記事提供: ![]()