2017年8月1日に行われた、帝人株式会社2018年3月期第1四半期決算説明会の内容を書き起こしでお伝えします。IR資料

決算ハイライト

山本員裕氏:山本です。よろしくお願いします。それでは資料に基づきまして、2018年3月期第1四半期の決算説及び通期業績見通しについてのご説明をしたいと思います。

まず第1四半期の決算の概況についてのご説明に移りたいと思います。

2ページ目に移りまして全体の決算の状況をご説明いたしますと、売上高は1,982億円で昨年同期比13.8パーセントの増収、営業利益は191億円で22.0パーセントの増益、純利益につきましても134億円、17.1パーセントの増益となっております。

おもな要因は下段に書いてありますとおり、売上高については各事業とも堅調に推移したということと、今年度1月に買収いたしましたCSP社の子会社化による影響で売上高が増加していると。

営業利益につきましては主としてマテリアルのアラミド関係の販売が堅調に推移していると。ヘルスケアについては医薬品分野ですでにご案内をしてますが、アルツハイマー病の化合物の導出での一時金収入が30億円程度ありましたので、これにより増益効果が出ました。

純利益については営業利益の増益に伴う増益と。

経営成績

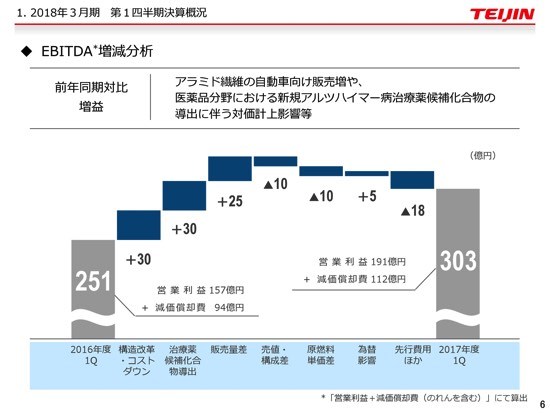

3ページに移りまして、概要については今ご説明申し上げましたので、ある程度省略させていただきますが、最終的な一番下段のEBITDAに関しましては昨年同期が251億円に対して303億円で、EBITDAについても52億円のプラスになります。

減価償却費につきましては94億円から112億円で、CSPののれん償却等もありまして、償却費が増加しているということです。

PL換算レートについては昨年の同期に比べますと円/米ドルで円安の影響が若干出ております。

営業外損益/特別損益

営業外損益と特別損益についてのご説明ですが、これについては大きくご説明する内容はございません。

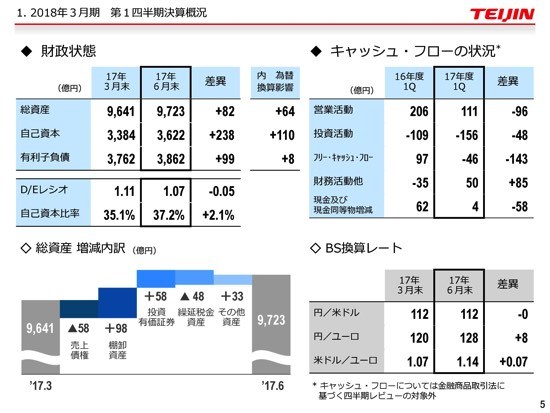

財政状態/キャッシュ・フローの状況

財政状態ですが、総資産については6月末で9,723億円となっております。期首単位で見ますと82億円の増加ですが、為替要因が64億円含まれております。

自己資本につきましては3,622億円でプラス238億円。これについては為替換算差の影響が110億円程度ありまして、それ以外は純利益等の増加を背景に自己資本は増加しております。

その結果として、自己資本比率は37.2パーセントというレベルに達しております。

総資産の増減内訳については、9,641億円から9,723億円になったわけですが、棚卸資産が若干増加したことと、株式市況がいいこともあって、投資有価証券の時価が上がったことが今期の特徴的なところだと思っています。

キャッシュ・フローにつきましては、昨年の第1四半期に構造改革を行ったこともあり、運転資本が減少したということで、若干営業活動のキャッシュが増えていたんですが、今期は通常レベルに戻ったということだろうと思っています。最終的には現金同等物の増減はほぼイーブンという状態です。

BS換算レートは直近の為替で、米ドルは112円、ユーロは128円で、ユーロ高に今のところなっております。

EBITDA増減分析

EBITDAベースでのブリッジチャートでのご説明に移りたいと思います。

昨年の第1四半期が251億円に対して今回303億円です。営業利益が昨年の同期157億円に対して191億円ということで増加。

減価償却費も94億円から112億円になります。販売量増加の要因が全体のEBITDAの50億円強のプラス要因になっております。

大きな要因につきましては一番最初のところに書いてありますように、アラミド関係が順調に推移したことと、医薬品の導出の対価が30億円ほど計上されていることが大きなポイントであろうと思います。

ブリッジチャートベースで説明しますと、構造改革・コストダウン効果がプラス30億円、これは米国在宅を中心としたものです。

次に導出のプラス30億円、各事業とも販売量が順調に推移しており、プラス25億円。若干価格がダウンするということでマイナス10億円と。

その他ヘルスケアを中心に先行投入費用を昨年同期と比べて増やしておりますので先行費用が増加した結果として303億円となっております。

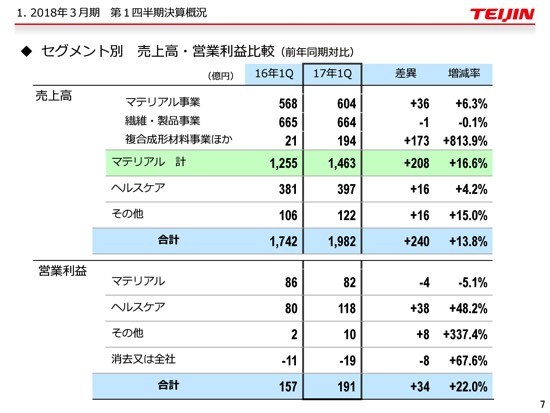

セグメント別 売上高・営業利益比較(前年同期対比)

前年同期に対しての売上高・営業利益の状況ですが、売上高につきましては、マテリアル事業、これはアラミド関係を中心に堅調。

繊維・製品事業についてはほぼ横ばいで、第1四半期については増収目標を若干未達で終わっている状況だろうと思っております。

複合成形材料事業につきましては、CSP社の買収効果が大きく寄与して売上高が増えております。

結果として、マテリアルとしては1,463億円で208億円の売上高の増加、ヘルスケアにつきましても導出の対価が売上高に計上されたこともあって若干増収、その他についても増収となっております。

営業利益につきましてはマテリアル関係、CSP社の買収関係で若干のれんの償却が増えたこともありまして、EBITDAでは変わらないんですけども、その影響で若干マイナスになっていますが、実力ベースではほぼ横ばいだろうと思っております。

ヘルスケアは導出対価の影響でプラス38億円、アラミド繊維等もプラス要因で最終的には191億円の営業利益になっております。

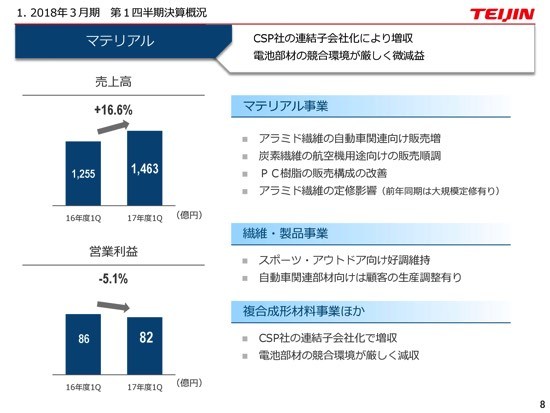

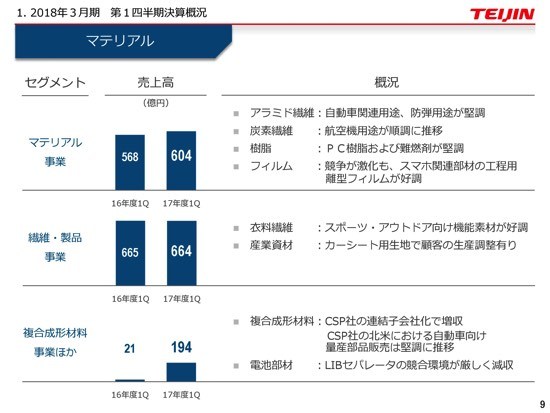

マテリアル①

マテリアル関係の動向ですけども、大きくいえばCSP社の連結子会社化による増収と、一部の電池部材の状況が若干当初の見通しよりも苦戦している状況だと思っております。

売上についてはアラミド関係が堅調に推移していることと、アラミドは昨年定修でしたので、定修がなくなったことによる効果等もあって、アラミド関係を中心に炭素、ポリカーについても順調に推移しております。

繊維・製品についてはスポーツ・アウトドア、機能素材系の衣料が堅調に推移していますが、自動車関連部材向けは顧客の在庫調整により若干不穏な状況になっているということです。

複合成形材料についてはCSPの連結子会社化で増収ではありますが、電池部材が当初想定したよりも環境が厳しく減収となっております。

マテリアル②

マテリアルの中の事業構造の中で、マテリアル事業につきましては先ほど申し上げましたようにアラミド関係が大きく売上高を伸ばしており、炭素、樹脂についても同様に順調に推移しておりますが、フィルムは昨年岐阜の工場を閉鎖した影響もあり、若干減収の方向ではあります。

繊維・製品事業につきましては、先ほど申しました衣料品について、機能素材系の売上が堅調ですが、若干産業資材についてはカーシート用生地等の在庫調整により減少しているところがありました。

複合成形材料事業ほかということでいきますと、複合成形材料についてはCSP社の連結子会社化が寄与しておりますのでここが増収となっていると。

CSP社自身も北米では全体の市況の状況はありますが、採用されている車自身は堅調に推移しているということで、全体的には堅調に推移しております。

電池部材についてはLIBセパレータが若干当初見込みよりも減収傾向にあります。

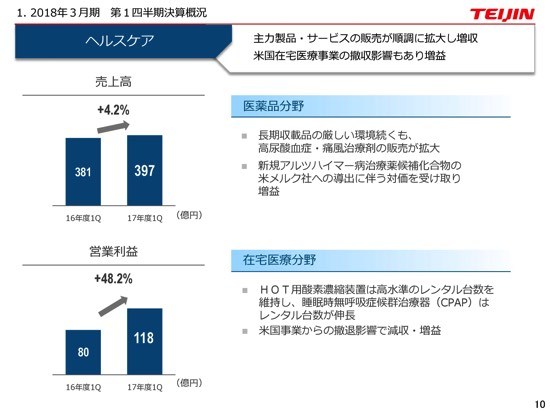

ヘルスケア

ヘルスケアの状況のご説明に移りたいと思います。

主力製品・サービスについては順調に拡大しております。米国在宅医療事業の撤収影響もあり、全体的には増益です。

その中でも医薬品分野については、アルツハイマーの導出に伴う対価が第1四半期で30億円一時金でいただいておりますので、それが大きく増益に貢献していると。

在宅につきましては、CPAPを中心に成長しておりますが、それプラス米国事業の撤収影響で減収しましたが増益になっております。

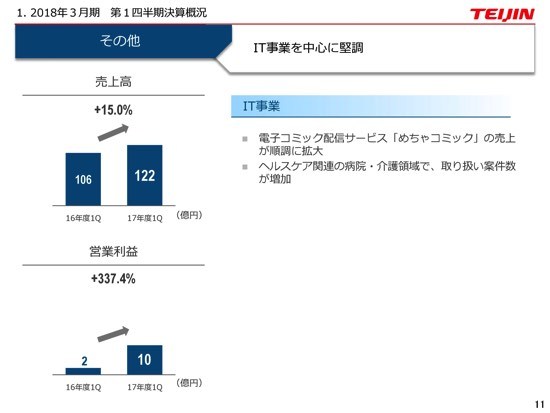

その他

IT事業につきましてもすでに開示しておりますが、電子コミック、ヘルスケア関連についても順調に推移しております。

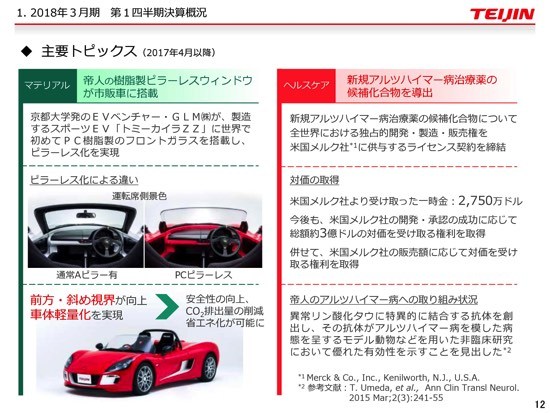

主要トピックス(2017年4月以降)

第1四半期でのトピックとしては、ご案内のとおり樹脂の車関係での搭載ということがマテリアル事業としてはあったのかなと。

一方、ヘルスケアにつきましては先ほど申し上げましたアルツハイマーの治療薬に関しましての導出ということで、これに伴い対価といたしましては第1四半期で一時金約30億円をいただきましたが、これが製品化されるまでに総額3億ドルの対価を受け取るということを締結しました。

もちろん行使したあかつきには、それなりのロイヤリティをいただけるという状況になることが期待される製品であると思っております。

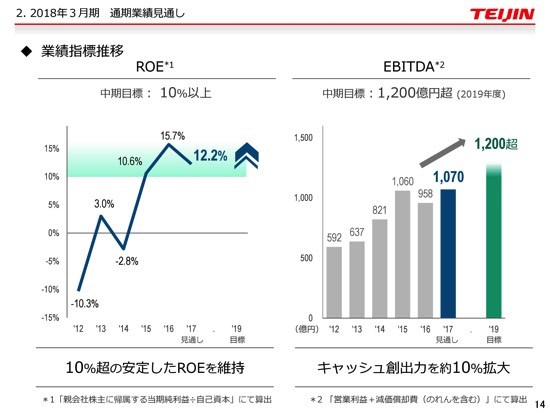

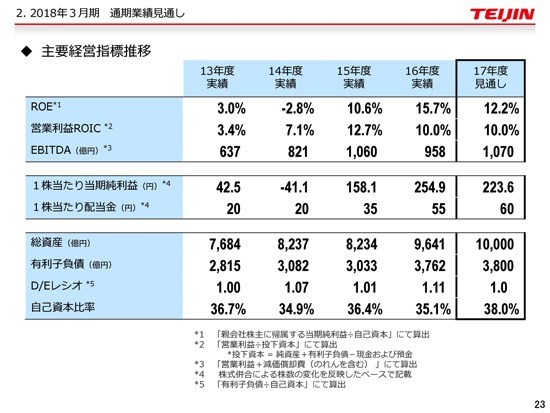

業績指標推移

続きまして、2018年3月期の通期業績見通しについてのご説明に移りたいと思います。

私どもが重点経営指標としておりますROE、EBITDAに関しまして、当期は中期の計画の中、あるいは成長のプロセスの中で、ROEは12.2パーセント、EBITDAについては1,070億円を今のところ想定しております。

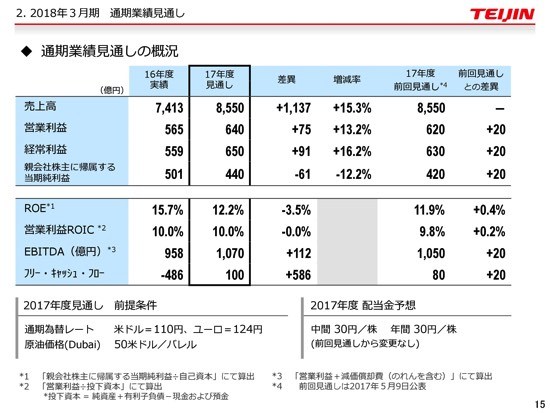

通期業績見通しの概況

15ページに移りまして、通期業績見通しの概況ですが、昨年と対比いたしますと、今回は売上高1,137億円の増収で、15.3パーセントの増収。

営業利益につきましても、640億円ということで75億円、13.2パーセントの増益。経常利益につきましても559億円から650億円、差異91億円ということで16.2パーセントの増益。

当期純利益に関しましては、16年度の実績には米国在宅の税効果が110億円ほど入っており、実力ベースでは390億円レベルだと思いますが、それに比べると440億円ということで当期純利益も最高益を達成できるのではないかと想定しております。

この結果としてROEでは12.2パーセント、EBITDAは1,070億円を今のところ想定しております。

通期見通しの前提といたしましては、通期の為替レートが現在とほぼ同じ水準ですが、米ドル110円を想定しています。

ユーロについては124円、原油は50米ドルということで、これが現状の水準ということで通期では見通しとして採用しております。

配当については前回見通しからの変更はありません。

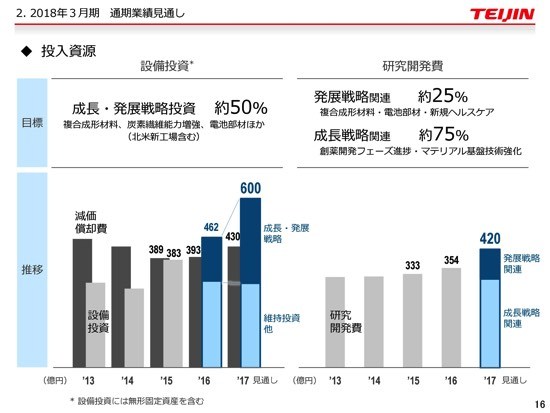

投入資源

投入資源につきましては、中期での投入資源の計画に基づきまして、成長・発展戦略投資等も踏まえて、設備投資が600億円、研究開発費は発展戦略25パーセントとなっております。

これは前回ご説明したように、若干増額するということで420億円と想定しております。

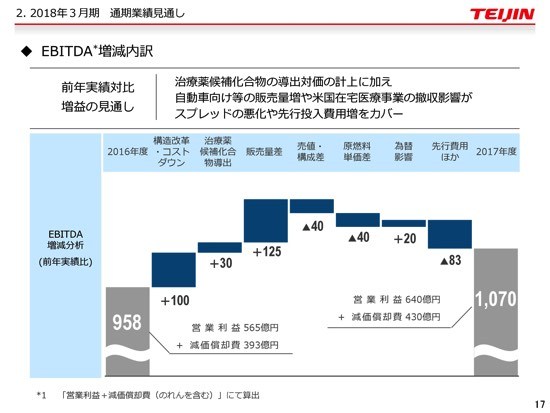

EBITDA増減内訳

EBITDAの増減内訳についてご説明したいと思います。

前年実績対比でいきますと、大きくポイントとしては導出による対価の計上と、アラミドを中心とした自動車向けの販売量が増加したこと、米国在宅の撤収があると思います。

958億円の昨年度のEBITDAが1,070億円になる中身としては、償却費が393億円から430億円で40億円弱増加すると。これはCSPの買収子会社化が大きいと思っております。

営業利益につきましても、565億円から640億円ということで、70億円強の営業利益の増益ということが大きな構成になっております。

分解しますと、構造改革・コストダウン、米国在宅撤収が一番大きく、プラス、フィルム関係の工場閉鎖の効果等で約100億円、導出対価で30億円。

販売量差につきましてはマテリアル事業、ヘルスケア事業ともに販売量が堅調に推移する見通しを立てており、それによって125億円の増益になるということですが、それの埋め合わせをして売値が若干下がるだろうということで、マイナス40億円。

原燃料の単価差でマイナス40億円ということと、為替の影響でプラス20億円ということです。

先行費用はヘルスケアに投入するものがおもなものですが、83億円投入して、結果としては1,070億円のEBITDAになると想定しております。

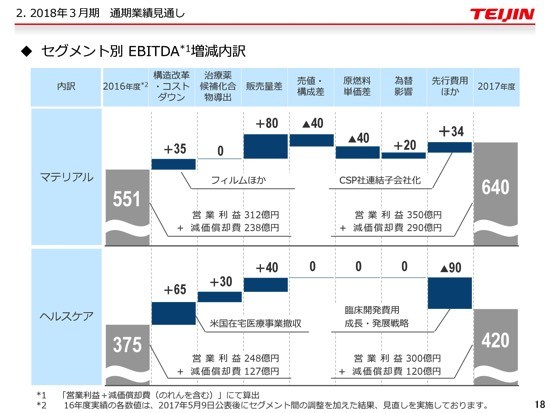

セグメント別 EBITDA増減内訳

マテリアルとヘルスケア2大領域に今回セグメントを分けておりますので、それぞれの状況がわかるようにブリッジチャートを個別につくって開示したいと思っております。

マテリアルにつきましては昨年551億円に対して640億円ということで、約90億円程度のEBITDAの増加となりますが、減価償却費が238億円から290億円ということで、これはおもにCSPの買収によるのれん償却の増加という構成になります。

営業利益につきましては312億円から350億円、40億円弱の増益ということで全体EBITDAは構成されております。

要因に分けますと、フィルムを中心とした構造改革効果、販売量につきましてもアラミド、炭素、樹脂等も順調に推移しているということになります。

フィルムは構造改革によって岐阜工場の閉鎖もありますので、数量的にはマイナスになっております。それ以外についてはアラミドを中心に堅調に推移しているということです。

その相対として売値・構成差が-40億円程度出るだろうということと、原燃料関係がポリカーの原料も含めて単価が上がってくるということでマイナス40億円、為替の影響マイナス20億円、先行投入費用はCSPの子会社化によるものを含んでおりますので、EBITDAベースではプラスに調整されております。

この結果として640億円のEBITDAになっているということです。

ヘルスケアにつきましては昨年が370億円に対して420億円という状況ですが、この中で償却費については若干減少する方向です。営業利益は248億円から300億円ということで、50億円強の営業利益の増加となります。

この要因をお示ししますと、構造改革・コストダウンは米国在宅の撤収効果がほとんどで65億円、導出による一時金収入が30億円、販売量につきましてもフェブリク、在宅ではCPAP等が堅調に推移して40億円の増販。

ここらへんで収益を獲得しているんですが、そのうち臨床開発費あるいは成長・発展のための先行投入費用が先行費用90億円の大部分を占めております。

これを投入して、結果として420億円のEBITDAになっているということです。

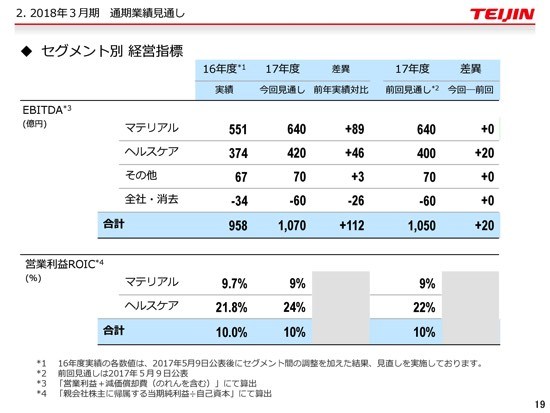

セグメント別 経営指標

セグメント別経営指標につきましてはほぼ全体を説明しておりますので、17年度の前回見通し対比では、ヘルスケアが導出等の収入が先行投入費用を増やしましたが、若干残るであろうということで、20億円ほどのEBITDAの増加を見込んでいるということです。

それに伴って営業利益も若干ヘルスケアについては収益率が改善するだろうと見込んでおります。

セグメント別 売上高・営業利益比較(2016年度実績対比)

20ページに移りまして、セグメント別の売上高・営業利益ですが、昨年対比でいいますと売上高につきましては、マテリアル事業がプラス119億円、繊維・製品事業につきましては期初の見通しに対して上期が若干スローダウンしておりますが、下期には復調するだろうという前提でプラス327億円。

複合成形材料事業についてはCSPの買収効果等もありまして、マテリアル事業としては6,400億円、昨年対比プラス1,002億円ということです。

ヘルスケアは導出等の売上計上もあって増収、その他IT関係等の子会社も合わせまして92億円の増収。

営業利益につきましてはマテリアル事業が350億円ということで、アラミドが堅調に推移している等を中心に各事業とも健闘しておりましてプラス38億円。

ヘルスケアにつきましてはプラス52億円という見通しを立てて、結果的には640億円という営業利益になるのではないかと想定しております。

セグメント別 売上高・営業利益推移(前回見通し対比)

21ページに移りまして、今年度の当初の見通しと比べますとマテリアル事業の売上高は各事業とも、とくにアラミドを中心に健闘しているということでプラス50億円。

繊維・製品事業につきましては上期少しスローダウンしましたが、下期は新しい会社の立ち上げ効果等も出てきて復調するであろうと思っておりますが、当初の見通しに比べてはマイナス100億円と。

ヘルスケアにつきましては導出等もありまして、売上高についてはプラス50億円。

営業利益につきましてはヘルスケア、現実的には導出対価と既存事業のがんばりで増益になっておりますが、導出による対価がコスト等を制してプラス20億円の営業利益の増加を見込んでおります。

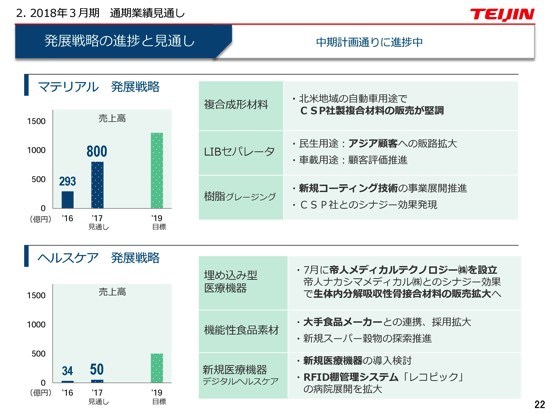

発展戦略の進捗と見通し

発展戦略の進捗と見通しにつきましては、マテリアルについては一番大きなところがCSPの販売が堅調に推移しているということも含めて800億円。

ヘルスケアにつきましては埋め込み型医療機器を中心に、まだ少ない状況ではございますが16年度対比では増収という状況を見込んでおります。

主要経営指標推移

23ページに移りまして、その結果として今までの見通しのROEは12.2パーセント、EBITDAは1,070億円、総資産が1兆円ということで、自己資本比率は38パーセントという見通しを今のところ立てております。

私どものご説明は以上で終わらせていただきます。

記事提供: ![]()