2017年8月8日に行われた、ヤマハ発動機株式会社2017年12月期第2四半期決算説明会の内容を書き起こしでお伝えします。IR資料

経営業績(2017年)上期実績

柳弘之氏:まず今回の上期の決算内容でございます。ご覧のような内容でございまして、今回上期6ヶ月間の決算といたしまして、営業利益、経常利益、当期純利益共に、過去最高益ということになりました。

為替は112円、122円という内容でございます。

経営業績(2017年)上期実績:営業利益変動要因

この6ヶ月間の営業利益について、その変動の要因について、2つのセグメントでお話いたします。

まず新興国二輪車でございますが、昨年費145億円の増益でございます。これは、大きくは2つございまして、1つはアセアンの増収ならびに収益性改善が進んだということ。

2つ目は、だいぶ経済低迷していますブラジルで、構造改革が計画前倒しで進みまして、かなり経営改善が進んだということでございます。これが新興国。

先進国は、各事業、ほとんどの事業で収益は増益となっているんですが、2つだけ。まずマリンにつきましては、FOB変更にともなう未実現利益の調整。

今60億円と書いてあるんですが、これマリンに発生したということと、ROVで、いわゆるRecreational Off-Highway Vehicleで、これの在庫調整影響で、ROVは減益になっているということです。その他の事業はすべて増益でございます。

ただマリンの未実現利益の影響は、第2四半期でほぼ収束ということでございます。またROVにつきましても、予定どおりの在庫調整が進んでいます。

経営業績(2017年)年間予想

今回、年間予想でございます。

年間予想は、今回こういうふうになりまして、当初予想を上回る修正をいたします。

営業利益の過去最高益で、2007年に大変円安時代であったんですが、そのときにファイナンス・ビジネスを調整いたしますと。1,357億円というのが過去最高でございます。

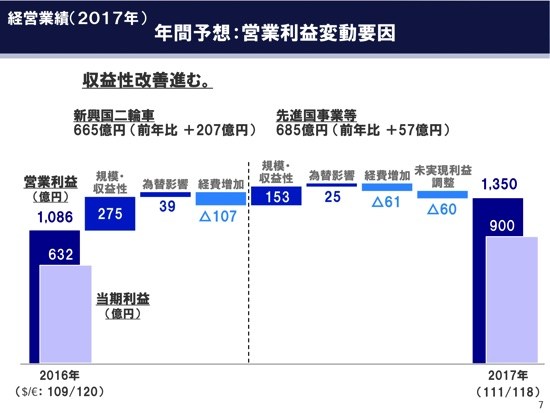

経営業績(2017年)年間予想:営業利益変動要因

今回はそれとだいたい同等水準の1,350億円。当期利益は900億円。これは過去最高を達成する見通し予想になりました。

この傾向は先ほどの上期とほぼ同じですので、詳細は省きますが、今年の経営状況を要約いたしますと、まず為替でございます。

先進国通貨、新興国通貨ともに安定した状態が続いている、そういう環境の中で、とくに3つの収益性改善が進んでいると思っています。

1つはコストダウン。当社が数年前ぐらいから取り組んでまいりましたプラットフォームモデルだとか、グローバルモデル。この範囲がどんどんどんどん拡大していきまして、コストダウンが進んでいるということが1つ。

2つ目が、各市場で新しい商品価値の提案ができているということ。とくにアセアンの市場で、そういうことが顕著になってます。これは後ほど説明が入ると思います。

3つ目が、商品ミックスだとか価格の改善ができているということ。こういう3つの大きな要素で、収益改善が進んでいるというのが、今年の経営状況でございます。

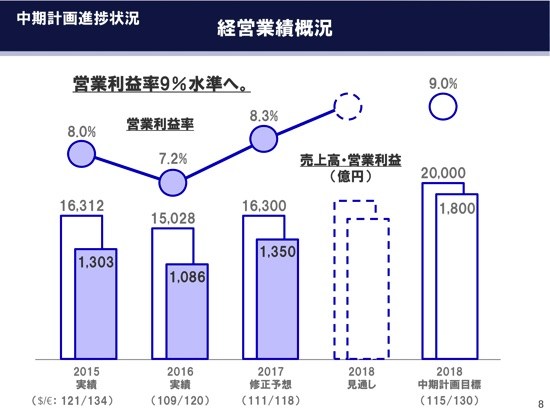

中期計画進捗状況 経営業績概況

これから中期計画の進捗状況についてお話いたします。

今回の中期計画は、2015年の実績をベースにいたしまして、3ヶ年で2兆円、9パーセントを目標にしてやってまいりました。

為替の前提が違うわけですが、こういう目標で2016年。今回の2017年の予想という流れで進むものと思われます。

簡単に申しますと、売上高は為替影響ならびに一部市場、一部事業の計画遅れで、ややビハインド気味でございますが、収益力と財務力につきましては、計画どおりに進んでいると考えています。

そういうことを、これからご説明いたします。

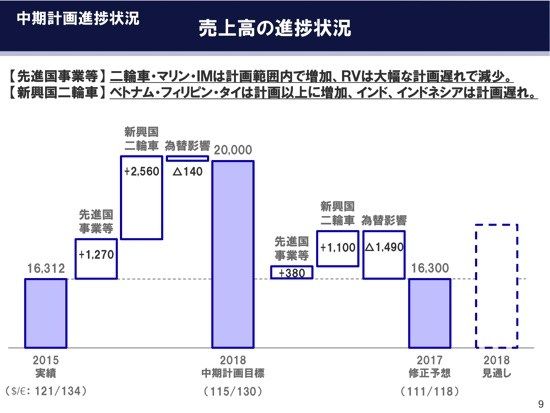

中期計画進捗状況 売上高の進捗状況

まず売上高でございます。

2017年までの2年間でございます。2年間の途中の状況は、先進国事業等で380億円。新興国二輪車で1,100億円積み上がっていまして、為替の影響が、当初より非常に大きくて、1兆6,300億円というのが、2年目の予想でございます。

ご覧の通り、まず先進国のギャップが、3年と2年ではございますが、少し大きいように見えるわけではございますが、これは内容的には二輪車、マリン、IM等は計画範囲内で増加増収が進んでいるということ。

ただRVで大幅な計画遅れ。とくにROVでございます。昨年から在庫調整をはじめました影響が出て、その分で計画遅れという内容です。

新興国につきましては、とくにベトナム・フィリピン・タイは、計画以上に増加増収。ただインドとインドネシアでは、これは増収ではございますが、計画まではいってないという、そういう内容でございます。

結果的に為替影響。為替の動きが非常に大きくて、これを含めて1兆6,300億円でございますが、来期につきましては、現在計画遅れしております事業等々を早く挽回して、少しでも増収できるようにしてまいりたいと考えています。

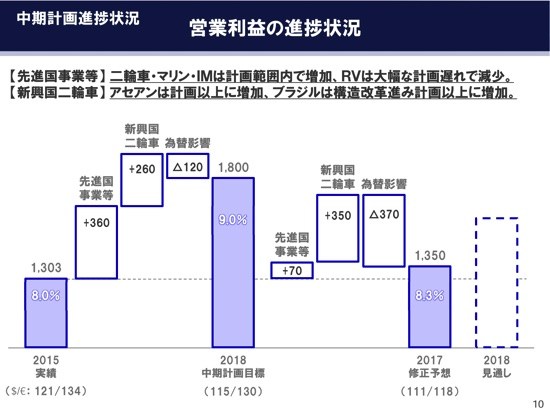

中期計画進捗状況 営業利益の進捗状況

次、営業利益です。営業利益は2015年の1,300億円から、先進国で360億円。新興国で260億円。為替影響を調整いたしまして、1,800億円を、ちょうど9パーセントに当たるわけでございますが。そういったことが我々の目標だったわけです。

これに対しまして、2年目の状況でございますが、先進国で70億円。新興国で350億円。為替の影響を調整いたしまして1,350億円というのが、今回の予想でございます。

これにつきましても、先進国は二輪車、マリン、IMは計画範囲内で増加をしてますが、RVが大幅に遅れている。とくに減益になっているということで、こういうギャップができているわけでございます。

新興国二輪車につきましては、ご覧の通り、もうすでに3ヶ年の計画を上回っている状況でございまして、これはアセアンが計画、非常に増加していることと、ブラジルの構造改革が前倒しで進んでいるということから、こういうふうになってます。

ご覧の通り、ここも為替の影響が大きいわけでございますが、収益力といたしましては、こいう為替を含めて、8.3パーセントまできているということでございまして、来期は目標の9パーセント水準を、なんとか実現したいと考えています。

以上が売上高と営業利益の状況でございまして、次にROEでございます。

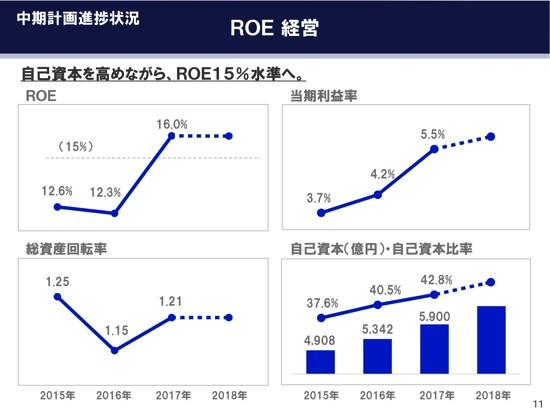

中期計画進捗状況 ROE 経営

当社はROE15パーセントを目標にやってきました。

今回の2017年は、16.0パーセントの予想でございます。分解いたしますと、当期利益率が5.5パーセント。総資産回転率が1.2パーセント。昨年よりも改善しているという状況でございます。

自己資本につきましては、今年5,900億円まで積み上がる予定でございまして、自己資本比率が42.8パーセント。

結果的に16パーセントでございますが、私ども15パーセントというのを目安に経営を改善していきたいと申し上げている次第でございまして、なんとかこの水準を維持できるようにしていきたいと思います。

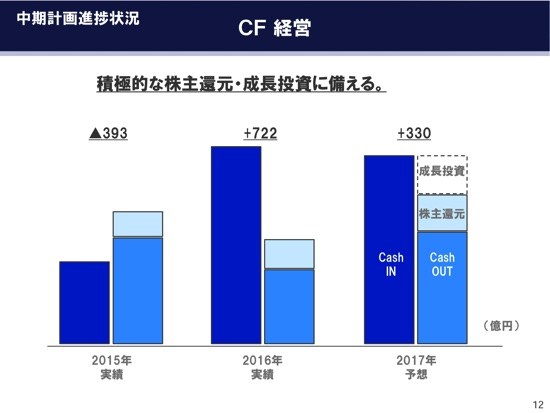

中期計画進捗状況 CF 経営

次、キャッシュフローでございます。

昨年はキャッシュフローがプラスの722億円に対しまして、今年は330億円の予想でございます。これ当期利益は今年の方がはるかに大きいわけでございますが、いわゆる運転資金。在庫と売掛金が、昨年はプラス側でございました。キャッシュイン側。

だいぶ、2015年に対しまして運転資金をググッと圧縮したわけで、資金が生まれて、こういうことだったわけでございますが、今年は少し売上が伸びてますんで、その分運転資金が少し増えて、キャッシュアウト側になっているというのが、今回の状況でございます。

それに予定どおりの株主還元と、今成長投資を積極的にやっていきたいということで、いろいろ模索中でございますが、成長投資前で330億円というのが、今回の結果でございます。

これも、計画どおりと理解していただいて結構です。

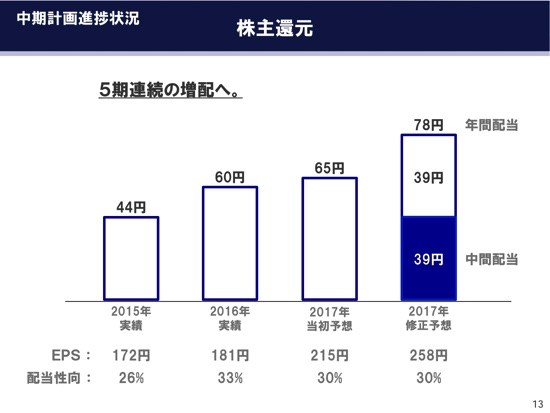

株主還元

株主還元は配当を30パーセントを基準に、当初予想は65円でございましたが、今回78円。上下それぞれ39円ということにさせていただきます。というのが、今回の中期計画の進捗状況でございます。

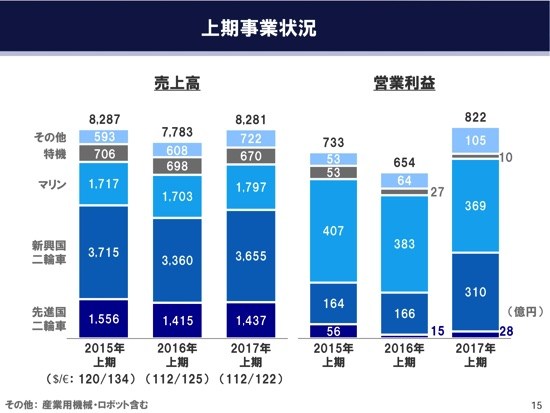

上期事業状況

日髙祥博氏:日高でございます。続きまして、私の方から事業別の説明をさせていただきます。

上期における、それぞれの事業別の売上高、営業利益についてご説明いたします。

二輪車事業については、先進国では売上高1,437億円。営業利益28億円と増収増益になりました。新興国では売上高3,655億円と増収。営業利益は310億円と大幅な増益になりました。

マリン事業については売上高1,797億円となり増収でしたが、営業利益は369億円と減益になりました。

特機事業については、売上高670億円。営業利益10億円と減収減益でございました。その他の事業については売上高は722億円。営業利益は105億円と大幅な増収増益となりました。

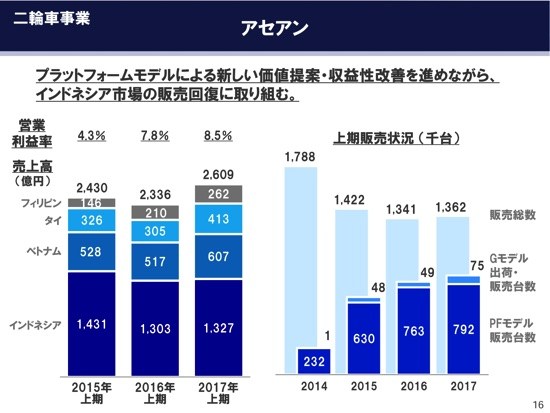

二輪車事業 アセアン

ここからは各事業別のご説明にうつります。

はじめは新興国二輪車事業、アセアンについてご説明いたします。

左側のグラフはアセアン4ヶ国における上期の売上高と営業利益率を示しております。インドネシアでの販売台数は依然減少が続いておりますが、高価格商品の販売増加や、グローバルモデルの輸出増加により、売上高は増加でございました。

ベトナム・タイ・フィリピンにおいては、販売好調により増収。その結果、4ヶ国合計の売上高は対前年112パーセントと伸長し、2,609億円に増加しました。

営業利益率につきましても、商品ミックス効果やコストダウンの効果によって、昨年7.8パーセントから、本年8.5パーセントに引き続き上昇いたしました。

一方、右側のグラフは同4ヶ国における上期の販売状況を示しております。インドネシアが全体に与える影響が大きく、全体でも減少が続いておりましたが、今期上期では、他の3市場での販売増加が上回り、全体で増加に転じました。

また、この4年間でプラットフォームモデルや、グローバルモデルの出荷、販売が増加しており、これらのモデルが付加価値が高いこともあいまって、売上利益の増加に貢献しております。

今後もプラットフォームモデルによる新しい価値提案、収益性改善を進めながら、インドネシア市場の販売回復に取り組んでまいります。

アセアンの 『旬』 を創る

アセアンの高収益を支えるプラットフォームモデルについて、一例を紹介します。左側の写真はタイで4月より販売しております「QBIX」でございます。空冷125CCのプラットフォームを使い、タイ現地の開発拠点がデザインを担当し、他にない新しいデザインがタイの若者層に支持されております。

右側の写真はタイ・ベトナムで昨年末、インドネシアで3月より販売しております水冷155CCプラットフォームを使った「AEROX」です。スポーツスクーターという新たな価値を提案し、こちらも計画以上に販売されております。

両モデルともに、共通エンジンプラットフォームである「BLUE CORE」を採用した商品で、こうした独自の開発生産手法を発展させることで、お客さまに旬の商品をお届けしてまいります。

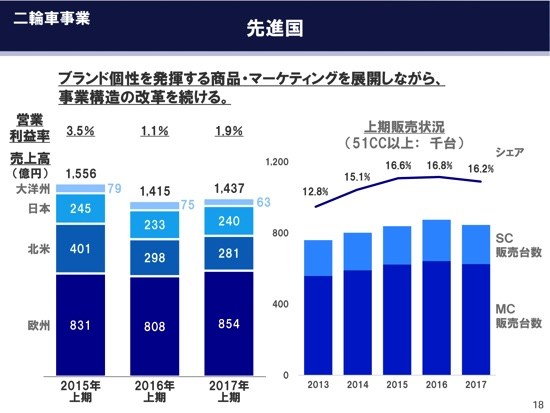

二輪車事業 先進国

続きまして、先進国二輪車事業につきましてご説明いたします。左側のグラフは、各地域ごとの売上高を示しております。

また、右側のグラフは、4地域における51CC以上の当社小売販売台数および市場シェアを示しております。

先進国では「XMAX300」などの新商品を投入しましたが、欧州では環境規制等の影響を受け、需要が弱含んでおります。

一方、売上高は高価格商品の増加等の効果により、欧州で増加し、先進国全体で1,437億円と増収となり、収益性も改善いたしました。

今後もブランド個性を発揮する商品・マーケティングを展開しながら、事業構造の改革を進めてまいります。

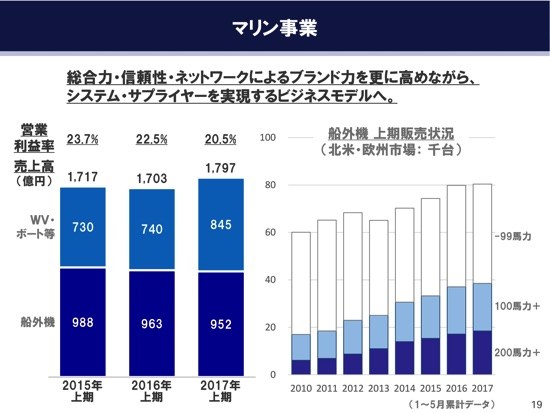

マリン事業

続きまして、マリン事業についてご説明いたします。左側のグラフは上期の各商品の売上高を示しております。

また、右側のグラフは北米・欧州における上期5月までの馬力別船外機販売台数を示しております。ご覧の通り、100馬力超え、200馬力超えの船外機販売が増加しており、収益基盤を支えております。

上期は未実現利益調整の影響が残ったことにより、営業利益は減益となりましたが、営業利益率はいまだ20パーセントを維持しており、大型化トレンドと合わせて、成長は継続していく見通しでございます。

品質の信頼性、サービスネットワークを強みとし、総合力でブランド力を高めながら、システム・サプライヤーを実現するビジネスモデルを構築してまいります。

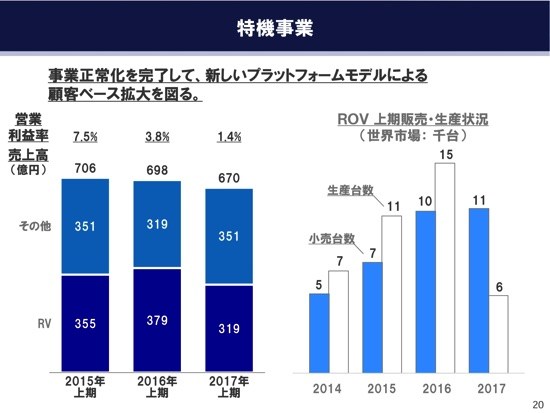

特機事業

続きまして、特機事業についてご説明いたします。

右側のグラフは、Recreational Off-Highway Vehicle、ROVの上期小売台数ならびに生産台数を示しております。

今期はスポーツモデルを中心に、ROVの生産調整を進めており、予定どおりに流通在庫の削減が進んでおります。

一方、その影響で売上高、利益は一時的に踊り場状態となり、減収減益となりました。下期も引き続き事業の正常化を進めながら、新しいプラットフォームモデルを市場投入し、顧客層の拡大を図ってまいります。

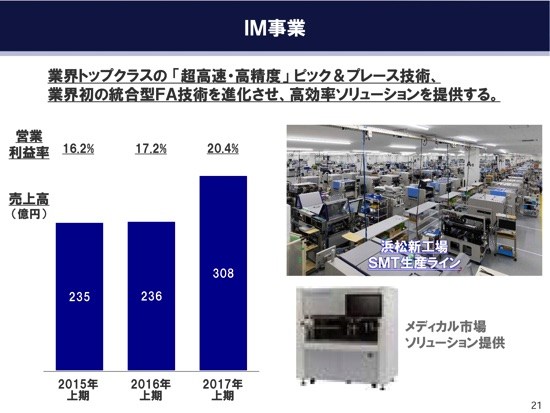

IM事業

続きまして、IM事業についてご説明いたします。

サーフェスマウンター、産業用ロボットの販売好調により、売上高を大きく伸ばし、営業利益率は20パーセントを超えました。

右上の写真は、今年稼働を開始した浜松新工場におけるサーフェスマウンター生産ラインの様子でございます。

これまで静岡県浜松市内に3つあった工場を集約し、採算効率を上げ、生産能力を約1.7倍に拡大しました。3月より稼働を開始し、現在フル操業の状況でございます。

当社はサーフェスマウンターの世界トップクラス「超高速・高精度」ピッキング&プレース技術と、幅広いラインナップを有する産業用ロボットの統合型FA技術を進化させ、高効率ソリューションを提供してまいります。

また当社は、本事業で培ったピッキング技術を用し、今後メディカル市場へもソリューション提供を実施してまいります。

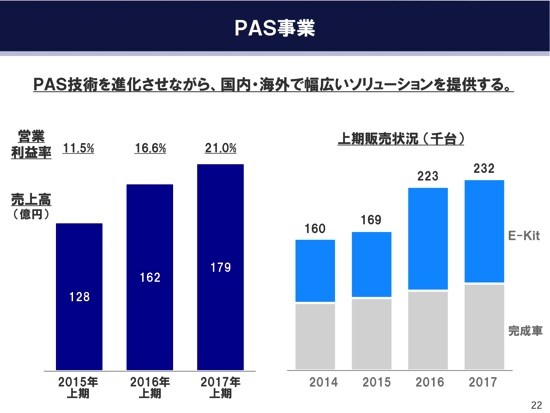

PAS事業

最後にPAS事業についてご説明いたします。

左側のグラフは上期売上高。右側のグラフは、当社上期販売台数を示しております。完成車、E-Kitともに販売台数が増加し、PAS事業につきましても増収となり、営業利益率が20パーセントを超えました。パワーアシストシステム技術を進化させながら、国内外で拡販してまいります。

以上で弊社からの説明を終了させていただきます。

ありがとうございました。

記事提供: ![]()