2017年8月15日に行われた、株式会社ドンキホーテホールディングス2017年6月期決算説明会の内容を書き起こしでお伝えします。IR資料

EX.PRESS「AOB新聞」

髙橋光夫氏:ドンキホーテホールディングスの高橋でございます。みなさまのお手元に用意してございます、決算業績説明資料に基づきまして、2017年6月における決算業績や事業概況について説明させていただきます。

なお、正面のスクリーンにも資料ページを投影しますので、併せてご覧いただければと思います。それでは、3ページにお移りください。

新聞の号外が発行されているようです。見出し「変化対応を極めて28期連続増収増益!」となっています。

年間業績推移

次いで、4ページはドン・キホーテを創業した1989年以来、右肩上がりを続けている私たちの業績推移です。おかげさまで、当期は3億3,321万人のお客様にご利用いただきました。

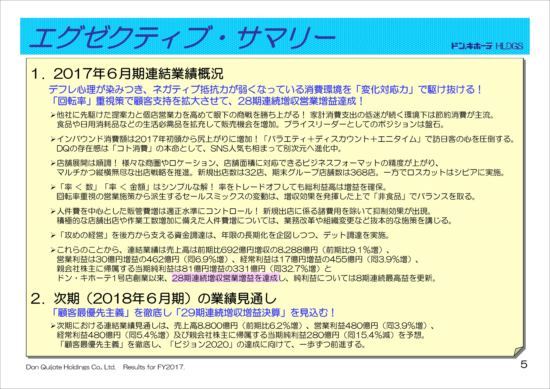

エグゼクティブ・サマリー

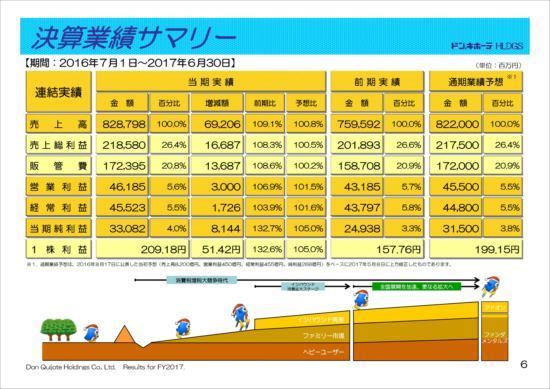

決算業績サマリー

5ページ、そして6ページにお進みください。

2017年6月期の連結決算概況について、エグゼクティブ・サマリーとしてまとめさせていただいております。順にコメントしてまいりますので、よろしくお願いいたします。

消費を取り巻く環境につきましては、デフレ心理が強く染みついており、ネガティブ抵抗力が弱くなっている状況が続いております。競争が激化する厳しい商戦を、私たちの最大の強みである「変化対応力」で駆け抜けました。

また、販売施策としては、「回転率」重視策を推し進めて、顧客支持を増加させた結果、28期連続増収営業増益を達成することができました。

以下、ポイントを6つに絞り、ご説明したいと思います。1点目は、独自の提案力と個店営業力を強化であります。家計消費支出の低迷が続く環境下では、節約消費が主流となっています。

他社にない商品編集力と価格訴求力に加えて、権限委譲制度を行使した個店営業力を高めて、目の前の商戦を一歩ずつ勝ち上がりました。

食品や日用消耗品などの生活必需品に関する販売機会を増加させながら、EDLP、エブリデイロープライスですね。それと驚安価格。

これを組み合わせた地域のプライスリーダーとしてのポジションは、より盤石にできたものと確信をしております。

2点目は、インバウンド消費はますます好調であります。中国政府の輸入関税強化策や、為替が円高になったことなどを背景にして、インバウンド消費額は伸び悩んでおりましたが、客単価が下げ止まったことなどもあって、2017年初頭から尻上がりに増加しております。

免税販売高は、新免税制度がスタートした2014年10月から、33ヶ月連続で前年実績を上回る好調な推移が続いております。

「バラエティ+ディスカウント+エニタイム」。すなわち、わくわくどきどきする豊富な商品が、ワンストップでいつでもお得に買えるドン・キホーテは、訪日客の心を確実につかんでおりますし、その存在感は「コト消費」の本命として、SNS人気も相まって、別次元へと進化しております。3点目です。居抜き物件を含めて、店舗展開は順調であります。

大都市、地方都市を問わないさまざまな商圏やロケーション、500平方メートル程度のコンパクトサイズの店舗面積から、その20倍を超える1万平方メートルの店舗面積まで運営できるという、ユニークなビジネスフォーマットを有している私たちは、マルチかつ縦横無尽な出店戦略を推進しているわけです。

居抜き物件を含めた、当期中の新規出店は32店。期末グループ店舗数は、368店舗になりました。

その一方で、店舗収益は厳格に管理しております。新規出店後、14ヶ月、さらに22ヶ月で結果を出せず、速やかにロスカットを実施した店舗も2店舗存在しております。4点目は、率をトレードオフしても増益確保であります。

率よりも数を優先し、あるいは率よりも金額を優先することは、リテール事業にとって極めてシンプルな解であると考えております。

私たちは、粗利益率をトレードオフしても、粗利益額は増益を確保しております。そして、客数、回転率や商品回転率を重視する営業施策から派生した、セールスミックスの変動に関しては、増収効果を発揮した上で、私たちが得意とする「非食品」、雑貨などの強化で粗利益額のバランスを取っております。5点目です。販管費は適正水準にコントロールであります。

販管費につきましては、新規出店に係る諸費用を除いて、抑制効果が出現しており、適正にコントロールされているものと考えております。

積極的な店舗出店や、作業工数増加に備えた人件費増と人手不足懸念については、引き続き私たちの課題として認識しておりますが、業務改革や組織変更など、抜本的な施策を講じて、影響を最小限に抑制してまいるつもりです。

そして、6点目。資金はデット調達で年限長期化へ、であります。

ビジョン2020を中期的な目標として、積極的な「攻めの経営」を推進する営業戦略を後方から支える資金調達については、借入年限を5年から10年程度の長期化を企図しつつ、デット調達を実施し、賄うことをいたしました。

これらの結果、業績結果につきましては、お手元の資料6ページをご参照いただきたいと思いますが、いつでも増収増益で、純利益につきましては、2009年6月期以来、8期連続最高益を更新することになっています。

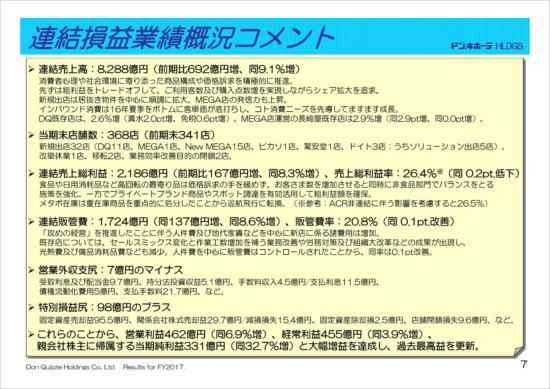

連結損益業績概況コメント

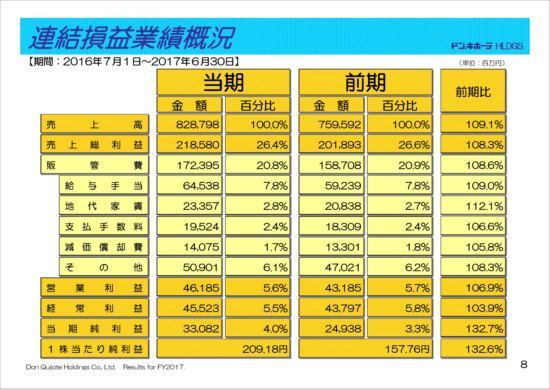

連結損益業績概況

それでは、詳細の説明に入りたいと思います。7ページ、そして8ページにお移りいただきたいと思います。

連結損益概況です。まず、それぞれコメントにつきましては、後ほどご確認いただければと思いますが、ドン・キホーテの既存店成長率は2.6パーセントです。内訳は真水、つまり国内消費が2パーセント、免税の押し上げが0.6パーセントということでご理解をください。

MEGAを運営しております長崎屋既存店は2.9パーセントです。これは、免税の押し上げ効果はほとんどございませんでした。

すなわち、国内消費のみで2.9パーセント増という結果でございます。次いで、売上総利益についてでございます。

売上総利益率は26.4パーセント。計算の上では、前年に比べて0.2ポイント低下をしておりますが、既存店の売上総利益高につきましては、前年実績を上回っております。

これは後ほど別のページで説明をさせていただきます。さらに、従来連結子会社でありましたアクリーティブが、当第3四半期から持分法適用関連会社に移行したため、その影響を考慮しますと、実質ベースは0.1ポイントダウンという状況です。

次いで販管費です。販管費率は20.8パーセント、前年に比べまして0.1ポイント改善しております。

コストコントロールが効いてきたという状況を確認いただければと思っております。以下の項目、営業外収支尻、特別損益尻、そうした利益につきましては、説明を省略したいと思います。

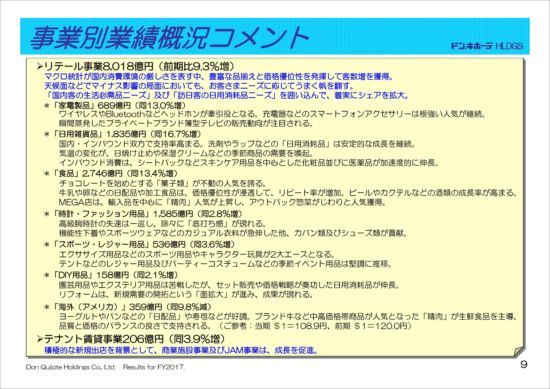

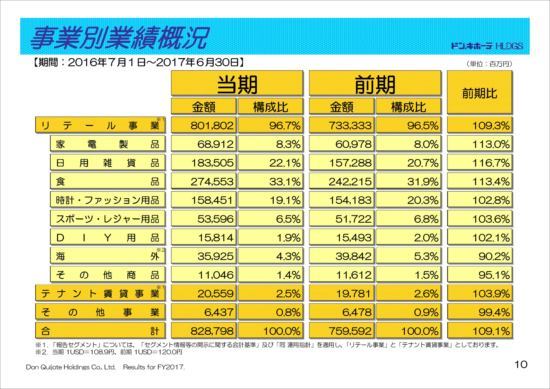

事業別業績概況コメント

事業別業績概況

9ページ、そして10ページにお進みいただきたいと思います。

事業別業績概況でございます。商品別、部門別の販売動向につきましては、生活必需品に含めております日用雑貨品、そして食料品に牽引されたという認識でございます。

それ以外につきましては、コメントを表記しておりますので、ご参照いただければと思います。

主な資産の状況

主な負債・純資産の状況

11ページ、次のページにお進みいただきたいと思います。

主な資産の状況、そして12ページは主な負債、純資産の状況でございます。それぞれの科目に関わる実績や増減内容につきましては、コメントをご参照いただければと思いますが、グループ全体の総資産6,428億円という数字になっております。

有利子負債が1,846億円、有利子負債依存率28.7パーセント。ただし、ネットD/Eレシオにつきましては0.39倍ということで、財務の健全性、そして安定性等は十分キープできているという認識を持っております。

セグメント情報(事業別)

13ページにお進みいただきたいと思います。セグメント情報です。事業別のセグメント状況ですが、リテール事業、テナント事業、いずれも増収増益という結果でございます。

その他の事業につきましては、金融サービス事業を営むアクリーティブが第3四半期から連結子会社から持分法適用会社に移行になったことを考慮いただければと思います。実質は増収増益という状況を確認ください。

セグメント情報(法人別)

そして14ページ、法人別セグメント情報でございます。ドン・キホーテ、そして長﨑屋は増収増益、いずれも最高益を更新しております。ドイトにつきましては、市況の低迷、あるいは天候不順がマイナス影響。

そして海外につきましては、前期と比べまして為替が円高になってきております。これにより、約売上高30億円ほど減収になっておりますが、実質ベースは大健闘しているというのをご確認していただければと思います。

キャッシュフロー&設備投資の状況

15ページにお進みください。

キャッシュフロー、および設備投資の状況です。キャッシュフローは前期と比較して大幅に改善しております。設備投資は454億円、そしてフリーキャッシュフローはポジティブになっております。前期との比較等も合わせて、その変動ぶりを確認いただければありがたく思います。

株式の状況

16ページは株主の、株式の状況でございます。外国人持株比率、前期よりも少々減りましたが、70パーセントのシェアでございます。7月末の当社の時価総額は6,350億円という状況です。総資産6,428億円でございますが、ほぼこれと同程度でございます。

まだまだ、私たちがやらなきゃいけないことは多数あると思いますが、もっと事業の成長、収益性を高めて、この株式価値も上昇できるように全力投球してまいりたいと思いますので、よろしくお願いいたします。

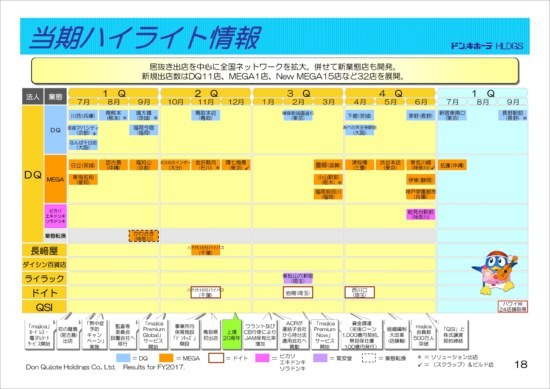

当期出店状況

17ページは当期出店状況でございます。業態別、そして会社別の店舗数などを表記してございます。

当期ハイライト情報

18ページは、時系列の確認をいただければと思います。

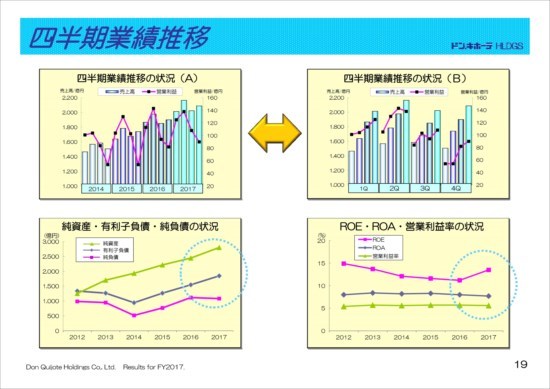

四半期業績推移

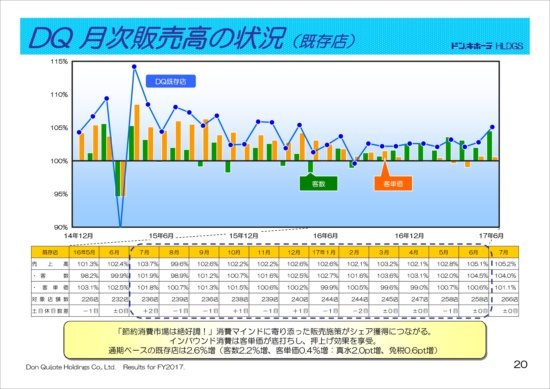

DQ 月次販売高の状況(既存店)

19ページは、四半期の業績推移でございます。全体としては着実に右肩上がりを続けており、20ページにつきましては、ドン・キホーテの既存店の成長率です。

これも当期は2.6パーセントプラス、前期は4.5パーセントプラスということで、高い成長を分母としながらも、着実に多くのお客さまに喜んでいただいております。

四半期別損益業績概況

21ページは、四半期別の損益業績状況でございます。各四半期ごと、そして半年ごとのPL状況などをご確認いただければと思いますし、22ページはそれをグラフで見た分解状況でございます。

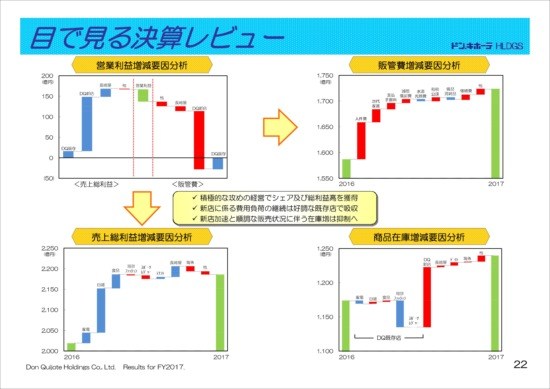

目で見る決算レビュー

このページにつきまして簡単にご案内しますが、とにかく今ドンキホーテグループの費用、あるいは在庫につきまして課題になっているのは、積極的な新規店舗を行っている、これらに大きな要因があります。

それぞれの項目の中の赤い長い棒グラフをご覧ください。いずれも新規出店とみていただけるかなと思っております。

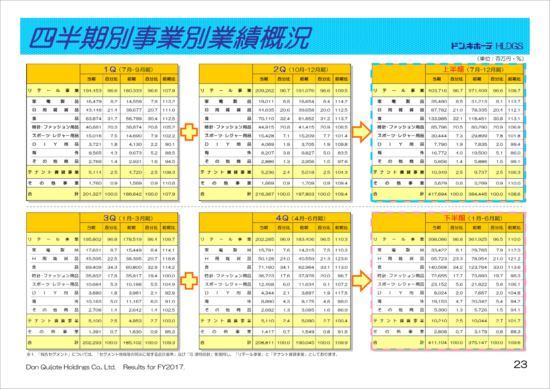

四半期別事業別業績概況

四半期別決算レビュー

続いて23ページ、24ページですが、四半期別の販売状況、そして四半期ごとの私どものリコメンドでございます。1年間を思い起こしながら、改めて新年度を迎えていきたいと思っております。

特殊要因を考慮したら

それでは25ページにお進みいただきたいと思います。

タイトルは「特殊要因を考慮したら」とございますが、当期につきましては上段枠の中に1番から5番まで表記しました特殊要因、つまり営業外勘定、特別損益勘定で、いくつかの要因がございます。

これを排除、もしくは控除した場合、つまり前期と同じ基準で決算を組めばどのようなかたちになるのか、ということで表したものが25ページでございます。

表につきましては、一番左が当期の開示実績、そして中央の列が前期と同一基準の仮資産でございます。ただし、この仮資産につきましては、会計監査の適用外でございます。

私たちが任意で計算したものであることをご承知おきいただき、あくまで参考数値ということで確認をいただければと思っております。

「率」と「在庫」の状況

26ページです。ここは先ほど社長の大原が説明しましたように、とにかく心配はご無用でございます。私たちは経営強化も見据えて生活必需品販売を強化しています。

その結果、利益率が低い食品構成比が上昇するため、セールスミックスが悪化して粗利益率がダウンというフェイクニュースが飛び交ったことがあるようですが、とんでもないです。

私たちは増収効果を発揮したので、いつトレードオフしても、非食品や雑貨品などでバランスをとり、総利益高は常に増益をキープしております。

ここのグラフを説明しますが、オレンジ色は既存店の売り上げ高状況です。四半期ごとに表記しておりますが、常に100パーセントを上回っている状況をご確認ください。

そしてブルー系のグラフ、これは既存店の粗利益高の全体対比でございますが、いずれも100パーセントを上回っております。

つまり例えば2015年6月期の第4四半期は、前年に比べて売り上げ総利益率がダウン、例えば第3四半期はアップというかたちであります。

これは前年とのそれぞれ比較をしていただければと思いますが、いずれにしてもここで申し上げたいのは、私たちは緻密な計算をしながらお客様の購買動向を着実に捉え、増収効果を狙い、率を落としてでも利益高を取る。

この施策をきちんと実践しておりますので、もう一度申し上げます。ご安心ください。

続いて在庫についてです。

ここではグリーンの在庫金額、これは滞留されている在庫金額を表しています。もう一方で商品回転率、これはブルーで表しておりますが確かに前期につきましては、高額品の時計やブランド商品などが中国当局の施策の大変更などもあり、私たちも商品在庫につきましてはハンドリングミスをしたと認識をしております。

それをスピード感を持って対処をした結果、着実に商品回転率は増加。そして滞留の在庫金額は減少している、その状況を確認ください。

確かに百点満点ではありません。私たちも常に生きた経営活動を行っており、うつろいやすいお客様との戦いというのも行っております。

そんな中で着実に改善の規制点をご確認いただければありがたいと思います。

地域別・売面別販売動向

27ページに進みたいと思います。地域別、そして売面別販売動向を表しております。外部環境は少しずつ良くなっているような感じを受けております。

職務環境そして求人状況も改善し、これから景気そのものも状況も上向き加減になるんではないかなと予想しておりますが、私どもはそれに先んじて多数のお客様の支持を得る、他社シェアを獲得するという施策で展開をしております。

27ページ左下のグラフは左が地域別の販売状況です。縦軸が成長率、横軸が店舗段階の営業利益率ということで、それぞれ地域別、面積別をご確認ください。

これも当期の数字だけでなく前期の小さなマルを拾って表しておりますが、1年前の高い成長率、高い営業利率を残しながらの今期の実績ということで2期間を合わせてアレしていただければなと思います。

PB&majica Info.

28ページです。プライベートブランド、それからmajicaです。

プライベートブランドは売上高は826億円。

そしてmajicaにつきましては2014年3月にリリースして以来、3年が経過しましたが会員数は500万人を超えて売上構成比は28パーセントという数字になっております。

インバウンドの状況①

続いて29ページ。インバウンドの状況にお進みいただきたいと思います。インバウンド消費、当社に関しては絶好調です。

年間の売上高の増加は引き続き右肩あがりでございます。この1年間は39パーセント増加し322万人のご利用をいただいております。

インバウンドの状況②

売上高は364億円、売り上げ構成比は6.2パーセントという状況になっております。30ページには国別の状況などをグラフにしておりますのでご覧ください。

MEGA躍進物語 ver.α

31ページです。タイトルはMEGA躍進物語というものです。

これも何回かご案内しております、長崎屋につきましては2007年に私どものグループ子会社になりました。

以来試行錯誤を繰り返しながらも、ポストGLSとしてMEGAドン・キホーテを開発、創業してまいりました。10年経過いたしました。

売り上げが約40パーセント増加、1,657億円。そして営業利益は当初50億円の損失を98億円、黒字回復をしました。最終的には貯金48億円の営業利益を経常する状況になっております。

そして私たちのこの長崎屋の実績はいわゆる小売事業のみの販売状況です。

2008年に長崎屋が事業として営んでいたテナント賃貸ビジネスはグループ会社に委託しており、この会社も現在約30億円の営業利益を経常する状況になっております。

したがって従来基準であれば、現在の長崎屋は小売事業で48億円、テナント賃貸事業で30億円を超える売上高を稼ぐような、ポストGLSとしての姿があるということで説明を終了いたします。

最新の小売業ランキング

32ページ、最新の小売業ランキング。

ビジョン2020進捗

ロードマップ2020

33、34ページはビジョン2020の進捗状況でございます。

当期の施策及び業績予想の変遷

連結業績予想

35ページ、合わせて36ページのお進みいただきたいと思います。

2018年6月における業績予想は「顧客最優先主義」と「企業価値の拡大」を追求し、引き続き増収増益決算を目指してまいります。

その詳細につきましては36ページに記載の通りですが、その前提となる項目につきましては35ページをご参照ください。

なお、いくつかですが前提条件を申し上げたいと思います。

まず、オーガニックベースの設備投資額、これは450億円で考えています。新規出店、これもオーガニックベースですが、30.プラスαということで考えております。

なお、すでににリリースをしてございますがハワイにおける食品スーパー、QSI社の連結化が予定されております。

この会社が加わりますと、24店舗加わるという状況になります。そしてドン・キホーテの既存店成長率は通期で0.5パーセント増と見ております。

項目の最後ですが、配当につきまして、当期は前期の22円から4円増配する26円で発表させていただきましたが、次期につきましても増配をし、15期連続増配を目指す所存でございます。

上場子会社決算業績概況

最終37ページはグループ連結子会社の日本アセットマーケティングの、すでに発表しております第一四半期の決算概要です。

同社も業績好調で増収増強を継続しておりますので、グループ全社、引き続き皆様のご愛顧よろしくお願いしたいなと思います。

以上で私のご説明を終わらせていただきたいと思います。ご清聴ありがとうございました。

記事提供: ![]()