2017年9月8日に行われた、フリービット株式会社2018年4月期第1四半期決算説明会の内容を書き起こしでお届けします。

※話し言葉に忠実に書き起こしております。IR資料

2018年4月期 第1四半期 連結業績トピックス

田中伸明氏:フリービット株式会社代表取締役社長の田中です。それでは、私より2018年4月期第1四半期の決算の概要についてご説明します。

こちらのスライドは、2018年4月期第1四半期連結業績のトピックスです。トピックスは4つあります。

1つ目は、連結業績です。マンションインターネットの継続した成長に加え、新規事業の開始により、売上高は前年同期比2.6パーセントの増加となりました。注力事業であるヘルステック事業とモバイル事業は、積極的な投資を行ったため、営業利益等以下の数値の減益要因です。

2018年4月期第2四半期までは、販売促進・サービス開発を積極的に実施予定のため、第3四半期以降で収益に貢献する見込みです。

2つ目は、㈱フルスピードグループのアドテクノロジー事業です。こちらは、当社事業の成長エンジンの中核を担っています。非常に好調に推移し、四半期売上高及び営業利益が過去最高を達成しました。

3つ目は、モバイル事業です。前期(2017年4月期)は、持分法適用関連会社のトーンモバイル㈱が提供する、安価かつ付加価値の高いスマートフォンサービスの「TONE」端末の一時売上がありました。しかし、当四半期(2018年4月期第1四半期)はそれがありません。

また、SIMの発行について、前年同期(2017年4月期第1四半期)はNTTドコモの提供料金の変更により、駆け込み需要がありました。前年同期と比較するとSIM発行枚数が少ないため、当四半期の減収要因となりました。

4つ目は、ヘルステック事業です。2017年4月期第3四半期から連結子会社化した㈱フリービットEPARKヘルスケアは、事業開始以降、売上高・KPIベースのユーザー数ともに順調に推移しました。

ただ、先述のとおり、当四半期及び第2四半期は積極的に投資を行っています。そのため、当四半期では大きく赤字が発生しました。第3四半期から単月黒字化を目指していますので、下期は非常に大きく収益が改善する見込みです。

以上の4点が、当四半期の連結業績のトピックスです。

2018年4月期 第1四半期 連結業績

こちらのスライドは、2018年4月期第1四半期連結業績です。

売上高は94.4億円。前年同期比で2.6パーセント増収です。

営業利益は2.4億円。前年同期比で54.2パーセント減益です。この要因は、先述のヘルステック事業に対する先行投資です。

ただし、第3四半期以降は収益が改善していく見込みです。当社の戦略として、このヘルステック事業は非常に将来価値が高いと見込んでいます。また、調剤薬局向けのメディア関連サービス(後述の「EPARKお薬手帳」アプリ)は、競合も非常に少ない領域です。

年間の処方箋は、約8億枚発行されています。ここは非常にチャンスの大きい市場なので、ポジションを取っておけば、勝者総取りになるようなモデルを目指せるため、積極的に投資しています。

そのため、第2四半期で先行投資期間はほぼ終了して、第3四半期からは黒字ベースの運営が可能だと見込んでいます。2019年4月期以降は、連結業績に対して非常に大きく貢献すると推測しています。

経常利益以下の数値は、先述の営業利益の減益の影響により、マイナスになっています。しかし、下期で取り戻していく計画です。業績全般から申し上げると、これらの数字は投資家のみなさまにとって、心もとない数字だと思われると認識しています。

ただ、当社の計画に対しては順調に推移しております。そのため、当期(2018年4月期)の業績達成に向けて、下期からは収益が積み上がると想定しています。

また、当社の最大の目標は、2020年4月期の売上高500億円・営業利益50億円の達成です。こちらに対する先行投資であると認識していただきたいです。

以上が、2018年4月期第1四半期の連結業績からの、当社の見解です。

四半期実績推移

こちらのスライドは、四半期実績推移です。売上高は94.4億円です。いろいろな季節要因がある中で、2017年4月期第4四半期から14億円ほど増収しました。

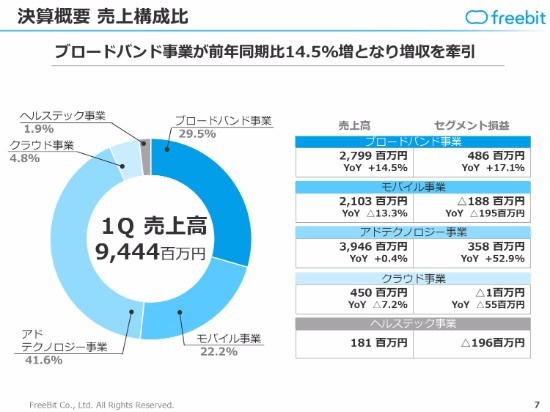

決算概要 売上構成比

こちらのスライドは、売上構成比です。全体の94.4億円の売上のうち、ブロードバンド事業が29.5パーセント・モバイル事業が22.2パーセント・アドテクノロジー事業が41.6パーセントです。これらの3つの事業が、売上の大半を構成しています。

当四半期は、ブロードバンド事業の売上が非常に伸びました。連結子会社の㈱ギガプライズ(証券コード:3830)で展開している、マンション向けインターネットの事業が好調に推移したことが、増収の大きな要因です。セグメント利益も、ブロードバンド事業は増益になりました。

また、アドテクノロジー事業の売上も伸びました。収益も先述のとおり、四半期ベースで過去最高となりました。

モバイル事業は、売上高は全体の中の22.2パーセントで、非常に大きなシェアを持っていいます。しかし、収益では不安定な状況が続いています。

ここは、現在とても競争が激しい市場です。各種報道でも、「格安スマホ」がよく報道されています。当社は、現在はシェアを取りに行く段階とみなし、積極的な販売施策・新しい付加価値の高いサービスに対する開発投資を積極的に行っています。当四半期は赤字を計上しましたが、事業拡大のための投資です。

また、モバイル事業の売上高が若干減っている原因は、先述のとおり、前年と比較するとSIMの発行枚数が少ないことです。また、売上高・原価の大半を占めるNTTドコモとの接続料のやり取りが、年々下がっています。

原価が下がることはいいことですが、原価が下がった分、売上の卸売サービスの提供をする部分も値下げしています。そのため、売上の伸長に対しては少し、マイナス要因になっています。ただ、原価が下がるので、結果として悪い方向には進んでいません。

そして、ヘルステック事業は、全体の売上のうち1.9パーセントで、まだ売上を大きく占めておりません。現在は費用をかけながら、メディア等のシェアを拡大する時期です。

ただ、メディアのユーザー数や調剤薬局との契約数は、非常に大きな規模です。将来的には売上も含めて、業績に影響を与える事業になると想定しています。

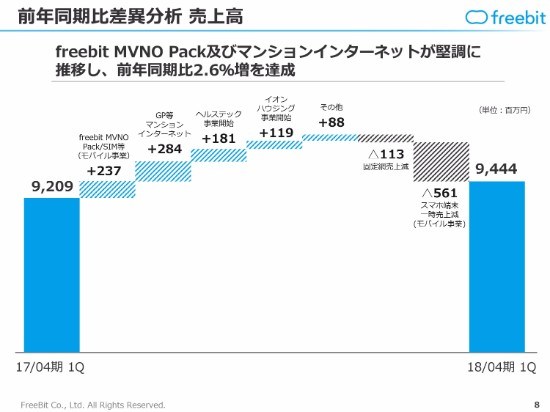

前年同期比差異分析 売上高

こちらのスライドは、売上高の前年同期比差異分析です。マンションインターネットが堅調に推移しています。

そして、freebit MVNO Packも、さまざまな要因がありつつ非常に伸びています。また、㈱ギガプライズでマンションインターネットの価値拡張、IoT事業の営業チャネルを目指して始めた、イオンハウジング事業も追加しています。

マンションインターネットとイオンハウジング事業の、2つの伸長する事業を持つことで、㈱ギガプライズ単体では前年同期比約50パーセントの売上増加となりました。こちらが、当社の売上高の伸長要因の1つです。

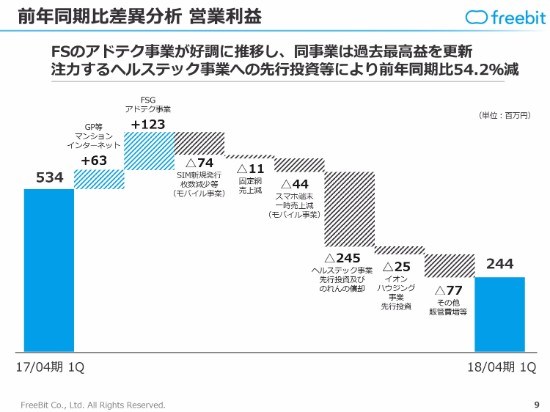

前年同期比差異分析 営業利益

こちらのスライドは、営業利益の前年同期比差異分析です。営業利益のマンションインターネットとアドテクが非常に利益を伸ばしたことがプラス要因。一方で、マイナス要因としていちばん大きいものは、先述したヘルステック事業に対する先行投資です。プラス要因である2つの事業の伸び以上に、ヘルステック事業へ費用をかけています。その結果、営業利益は前年同期比54.2パーセントの減益になりました。

しかし、先述のとおり、第3四半期以降は収益が改善していく見込みです。このかたちが続くのは、第2四半期までになると想定しています。

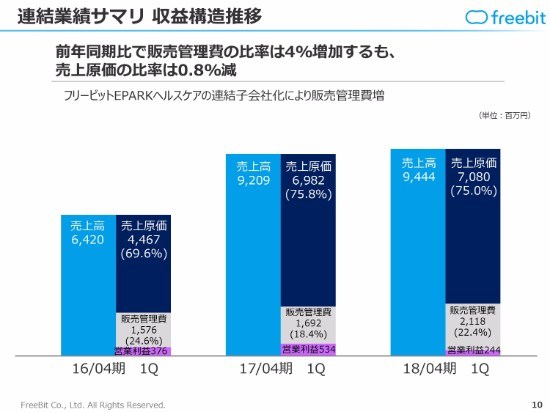

連結業績サマリ 収益構造推移

こちらのスライドは、連結業績サマリの収益構造推移です。前年同期と比較して、大きく構造は変わっておりません。㈱フリービットEPARKヘルスケアを連結子会社化したため、その人員の増加により、販売管理費の数値が大きくなっています。

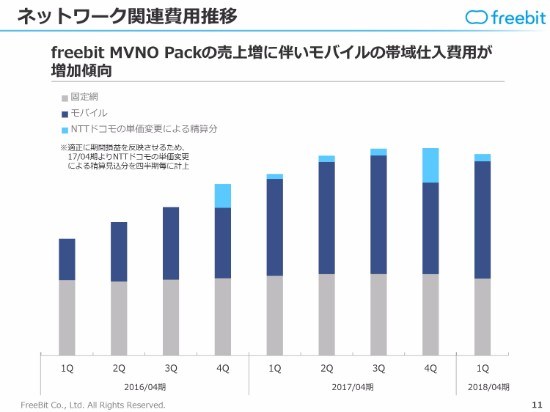

ネットワーク関連費用推移

こちらのスライドは、ネットワーク関連費用推移です。freebit MVNO Packの売上増加に伴い、モバイルの帯域仕入費用が増加しました。ただ、NTTドコモとの仕切原価が下がったことを受けて、前四半期より少なくなっています。

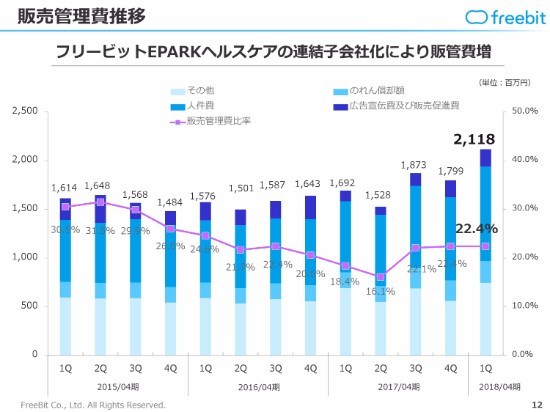

販売管理費推移

こちらのスライドは、販売管理費推移です。先述の㈱フリービットEPARKヘルスケアの連結子会社化により、販売管理費は増加しています。

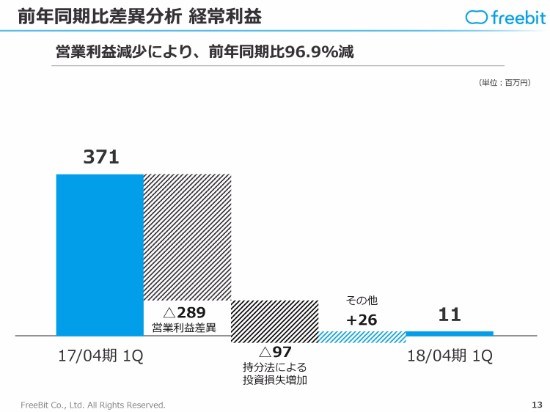

前年同期比差異分析 経常利益

こちらのスライドは、経常利益の前年同期比差異分析です。前年同期比で96.9パーセント減少となりました。大きな要因は、営業利益が減少したことです。もう1つの要因は、持分法による投資損失の増加です。当社の持分法適用関連会社であるトーンモバイル㈱に対する投資費用が、当四半期も損失として、約1億円弱となっています。

持分法による投資損失が、計画より少し膨らみました。これをどのように改善するかが、第3四半期のテーマの1つです。

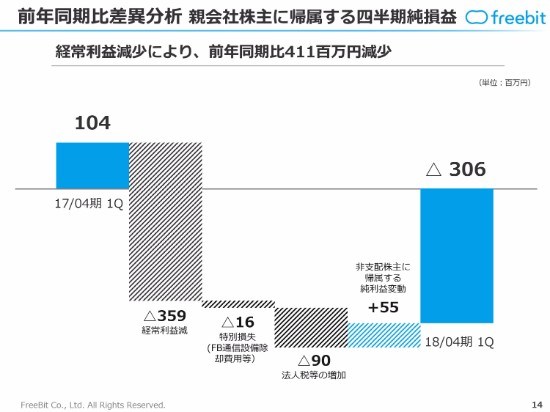

前年同期比差異分析 親会社株主に帰属する四半期純損益

こちらのスライドは、親会社株主に帰属する四半期純損益の前年同期比差異分析です。先述の要因の合算です。当期の業績目標の最終利益を達成するべく、さまざまな手段に取り組みます。当四半期ではマイナスになっていますが、通期では黒字に戻していく予定です。

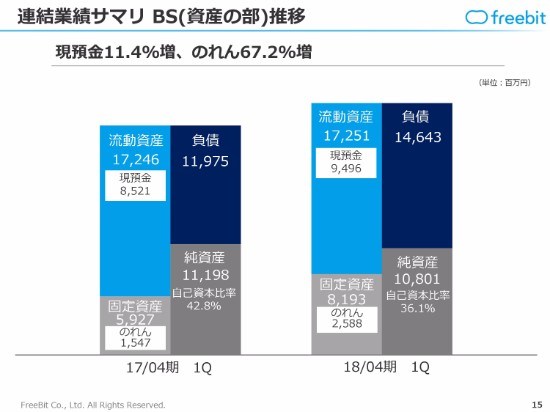

連結業績サマリ BS(資産の部)推移

こちらのスライドは、連結業績サマリのBS(資産の部)推移です。連結子会社が増えたことを受けて負債が増えていますが、純資産は100億円を超えた水準で維持しています。財政状況はとくに問題なく、運営されています。

ブロードバンド事業進捗

ここからは、セグメント別業績及び事業進捗のご説明です。

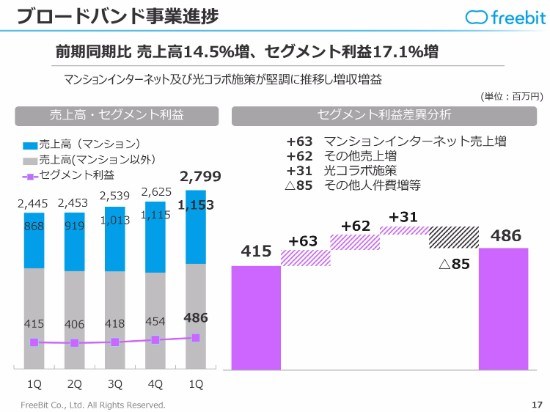

こちらのスライドは、ブロードバンド事業進捗です。前年同期比で売上高は14.5パーセント増加、セグメント利益は17.1パーセント増加し、増収増益を達成しています。㈱ギガプライズのマンションインターネット及び光コラボ施策が非常に順調に推移しています。事業は堅調に進捗する予定です。

一方で、これからの売上の成長に伴い、業務コストが発生します。マンションインターネットでは、全国の建物に対する工事が発生するため、それらを管理するための人員・システムを増強しています。その結果、販売管理費は増えています。

販売管理費は増加しているものの、売上が継続して増えていくため、収益性もある時点で変化します。利益成長にも、今後は寄与すると捉えています。

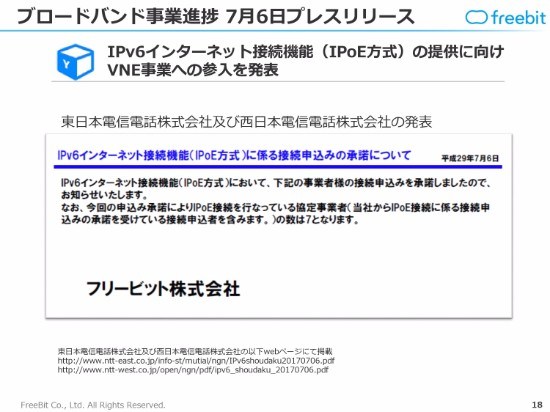

ブロードバンド事業進捗 7月6日プレスリリース

こちらのスライドは、ブロードバンド事業進捗のトピックスです。2017年7月6日に、IPv6インターネット接続機能(IPoE方式)の提供に向けたVNE事業への参入を発表しました。IPv6インターネット接続サービスの申請をNTT東日本・NTT西日本にしています。

こちらは、現在1年間で20億円の売上があるブロードバンドサービスの原価の低減・品質の向上のため、長丁場の準備を開始しました。

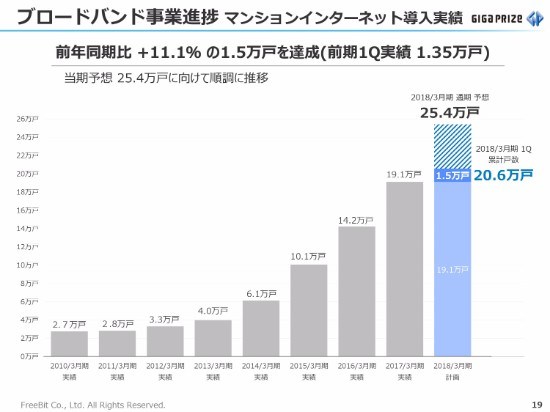

ブロードバンド事業進捗 マンションインターネット導入実績

こちらのスライドは、ブロードバンド事業進捗のマンションインターネット導入実績です。先述のとおり、マンションインターネットの導入が非常に伸長して、当四半期の予想では25万戸を超えます。

競合他社と比較すると、非常に大きな成長を遂げており、安定した営業体制を確立しています。そのため、ここから数年にわたり同じ・またはそれ以上のペースで、成長できると想定しています。

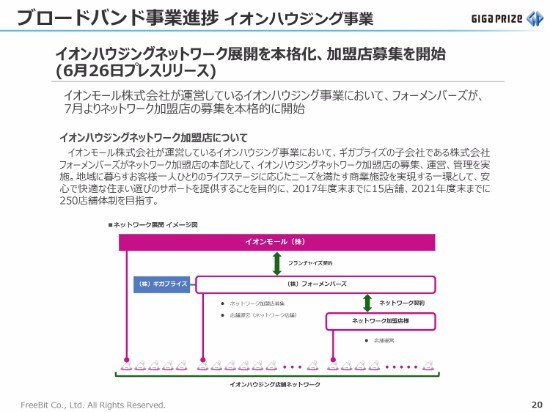

ブロードバンド事業進捗 イオンハウジング事業

こちらのスライドは、ブロードバンド事業進捗のイオンハウジング事業です。マンションインターネット事業をさらに拡大するために、イオンモール㈱とイオンハウジング事業を協業しています。

ここも売上の増加要因であり、当四半期も実績を出しています。ただ、今はこの事業は、収益的に営業赤字です。今年度中に単月黒字化を果たし、㈱ギガプライズ連結グループのなかで、来年度以降直接的に利益に反映できるよう、動いている事業です。

モバイル事業進捗

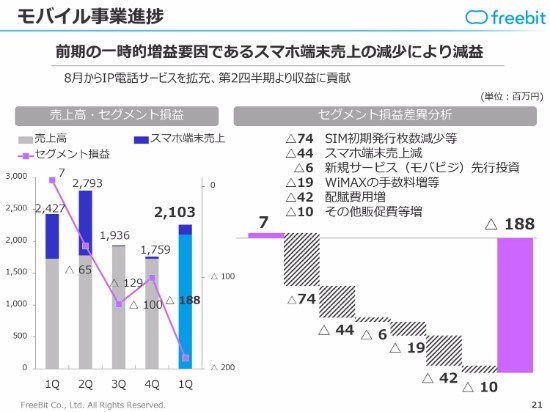

こちらのスライドは、モバイル事業進捗です。昨年のスマホ端末の売上が当四半期はなかったこと、SIMの発行枚数が少なかったことがあり、前年同期比で減収になっています。また、売上総利益の転化があったため、当四半期は赤字になっています。

ただ、モバイル事業も、新しいIP電話の基盤サービスのユーザーが大幅に増えています。そのため第2四半期より、収益に大きく貢献します。

セキュリティがかかった法人向けのSIMサービスや、「モバビジ」というクラウドPBXのサービスを開発しています。中長期には、このようなコンシューマー向けとは異なる仕組み・違う収益構造の売上を乗せることで、利益の改善を目論んでおります。

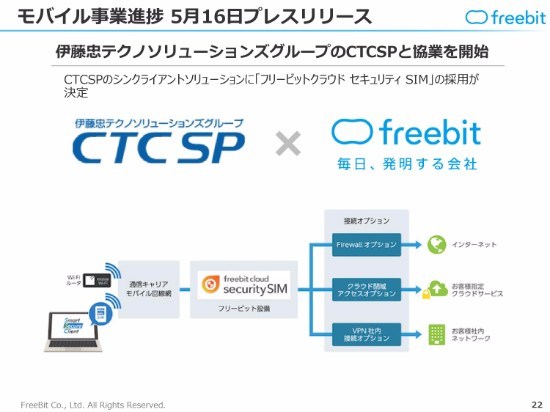

モバイル事業進捗 5月16日プレスリリース

こちらのスライドは、モバイル事業進捗の1つ目のトピックスです。法人向けのセキュリティ関連のSIMサービスは、実際に伊藤忠のグループ会社と協業して、伊藤忠・CTCが持っている販売チャネルに提供しています。伊藤忠以外もいろいろな会社と連携して、当社ならではのサービスを提供していこうとしています。

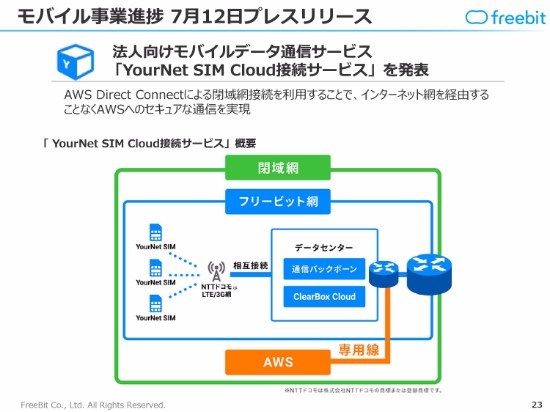

モバイル事業進捗 7月12日プレスリリース

こちらのスライドは、モバイル事業進捗の2つ目のトピックスです。当社は独自のクラウドサービスを展開していますが、世界に目を向けると、AmazonのAWSのサービスが非常に高いシェアです。

このサービスと密に連携して、Amazonのサービスを使っている法人さまの利用環境を、セキュリティの高いネットワークで提供できるSIMサービスを開始したことを、2017年7月12日に発表しました。

モバイル事業進捗 DTI 見放題 SIM

こちらのスライドは、モバイル事業進捗の3つ目のトピックスです。個人向けのサービスは、「DTI見放題SIM」です。今非常にトラフィックが伸びているYouTubeと連携して、YouTubeが無料で使えるSIMを発表しました。いわゆるYouTuberにプロモーションしてもらい、販売を開始しました。

数あるSIMのサービスの中で、当社は独自に特別な価値を付加・差別化したサービスを展開して、一般的なMVNEサービスでは得られない付加価値の収益を得ていく計画です。

モバイル事業進捗 TONE m17

こちらのスライドは、モバイル事業進捗の4つ目のトピックスです。持分法適用関連会社のトーンモバイル㈱でも、2017年8月1日から新しい端末の販売を開始しています。女性誌の「VERY」と共同開発したサービスも合わせて提供して、将来の収益増を目指します。

アドテクノロジー事業進捗 前年同期比 売上高0.4%増、セグメント利益52.9%増

ここからは、アドテクノロジー事業進捗のご説明です。こちらは、売上高は0.4パーセント増に留まっています。実際には売上が非常に伸びていますが、前年度末に貸倒引当金が発生した取引先との契約が終了しました。そこが、前年同期に非常に大きな金額が発生していたため、前年同期比では0.4パーセントしか伸びてないように見えています。

ただ、セグメント利益は52.9パーセント増加しました。昨年の貸倒引当金との差が大きくあるものの、利益は非常に伸びています。引き続き、アドテクノロジー事業は当社グループの売上及び利益の牽引役として、今後も成長すると見込んでいます。

アドテクノロジー事業進捗 強固なテクノロジー開発基盤によるプロダクト開発

こちらのスライドは、アドテクノロジー事業進捗の「強固なテクノロジー開発基盤によるプロダクト開発」です。自社のプロダクトを拡充しています。これにより、広告代理店ビジネスのような低マージンの事業で終わらせず収益性を高め、顧客の囲い込みにつなげたいと展開してきました。そのラインナップも、整ってきています。

アドテクノロジー事業進捗 ADMATRIX DSP

こちらのスライドは、「ADMATRIX DSP」のトピックスです。「ADMATRIX DSP」は、独自技術(特許出願)による独自ターゲティング型広告配信プラットフォームです。企業向けのDSPのサービスです。

企業で仕事をしている人や、企業のIPにつながる端末向けのDSPサービスでは、業界ナンバーワンです。独自の切り口で展開しており、さらに提携先・配信先を増やして、さらなる独自性を強めていきます。

アドテクノロジー事業進捗 afb①

こちらのスライドは、連結子会社の㈱フォーイットで行っているアフィリエイト・プラットフォーム「afb」のトピックスです。オンライン広告市場の著しい成長を受けて、国内のみにとどまらず、アフィリエイトとの親和性が高い台湾への事業拡大を準備しています。

また、当社グループにはテクノロジーの要員が多く在籍しているので、テクノロジー連携強化による技術的な差別化を図っていきます。ジャンルを拡大していきます。「海外展開」「テクノロジー連携強化」「ジャンル拡大」の3本柱で、継続的に事業を拡大していきます。

アドテクノロジー事業進捗 afb②

その結果、「afb」は今年のアフィリエイト・プログラムに関する意識調査2017で3年連続「利用者満足度率No.1」になりました。引き続き堅実な顧客対応を行い、選ばれるアフィリエイトプロバイダを目指します。

アドテクノロジー事業進捗 PolymorphicAds

こちらのスライドは、ブランディングPR事業で行っている、スマホ向け動画広告配信プラットフォーム「PolymorphicAds」です。昨年からサービスをローンチしています。

とくに動画広告は、その場の獲得コンバージョンへという直接的なものよりも、ナショナルクライアントのブランディングで使われる機会が非常に多いプラットフォームです。我々のグループのアドテクでは、獲得を進める広告が多かったのですが、初めてブランディングに使われるアドプラットフォームを開発しました。現在は、顧客を広げているところです。

アドテクノロジー事業進捗

こちらのスライドは、インターネットマーケティング事業のトピックスです。国内・海外ソーシャルメディア関連の売上が、非常に伸びています。具体的には、Facebook・Instagram等です。

広告の世界では、Googleのリスティング広告に匹敵するほどのパフォーマンスが構築できています。それをうまく活用し、ファンを育成するような運用の代行・効率的な広告配信ができるコンサルティングサービスを目指しています。現状好調に推移しており、アドテクの事業の中で、非常に大きく伸びているところです。

とくに最近は海外、中国のWeiboやWeChatの運用のサービスも新しく開始しています。引き続き日本のみならず、海外のプラットフォームも含めた総合的なSNSの運用および広告代行サービスを行っていきます。

クラウド事業進捗

こちらのスライドは、クラウド事業進捗です。こちらは現時点では、大きく事業を伸長させるフェーズではなく、既存のレガシーのサービスの整理による収益改善・投資をしてサービスの刷新をするフェーズです。売上及び顧客の維持に、重点を置いています。

当四半期は、㈱ギガプライズグループで100パーセント子会社だった会社を合併させたことによる会計処理で、多少按分費用が増加しました。方針は、売上・利益ともに手堅くやっていく事業です。

我々の自社のサービスの運用も含めて、サーバー環境はクラウド化・仮想化しています。さまざまな新しいテクノロジーをベースにした、仮想環境を作っています。

クラウド事業進捗 5月8日プレスリリース

こちらのスライドは、クラウド事業進捗の1つ目のトピックスです。クラウド事業を内部だけではなく、外部にも提供し始めたサービスが、2017年5月8日にプレスリリースした「ClearBox Cloud」です。

他社との連携によって、クラウド型のスーパーコンピューターのサービスを提供しています。我々の環境の中で、付加価値の高いものを新たに技術開発して、自社利用・他社への販売を進めていきます。

クラウド事業進捗 7月31日プレスリリース

こちらのスライドは、クラウド事業進捗の2つ目のトピックスです。スライドをご参照ください。

ヘルステック事業進捗①

最後に、ヘルステック事業進捗のご説明です。先述のとおり、現状は赤字が大きく発生するほど、あえて戦略上先行投資しています。ただ、ユーザー数が非常に大きく伸びております。「EPARKお薬手帳」は、15万件ダウンロードを突破しました。

ヘルステック事業進捗②

こちらのスライドは、ヘルステック事業の月間予約件数の推移です。件数は非公表ですが、㈱フリービットEPARKヘルスケアが当社の連結子会社になった以降も、右肩上がりで非常に増えています。

この事業は「EPARKくすりの窓口」というメディア事業を中心として、調剤薬局からシステムの運用料・広告の運用等、さまざまな収益を得るものです。

メディアの事業は、圧倒的な1位になれば勝者総取りという仕組みも可能です。我々としては、赤字が発生してもそのポジションを取りに行くことを考え、大きなプロモーション費用をかけています。

今年(2017年)の10月ごろまでに決着がつくため、11月以降は単月黒字化して、来年度以降は大きく連結業績に収益貢献する目論見です。月間予約件数は、スライドのグラフのとおり、右肩上がりに拡大しています。

連結業績進捗

ここからは、連結業績進捗のご説明です。当四半期は、少しご心配をおかけするような数字であったことは事実です。しかし、あくまでも当社では、計画どおりに進捗しています。

ヘルステック事業中心、また㈱ギガプライズのイオンハウジング事業等、いくつか投資している事業があります。下期では単月黒字化するので、当社では下期に大きく収益を獲得する計画を立てています。

そのため、第1四半期は計画よりよかったという状況です。全体では、営業利益の達成率が12.2パーセントなので、若干ご心配いただくものの、進捗は計画どおりです。

後半の収益獲得も計画どおりであれば、通年の業績予想に対しても問題はないという見込みです。引き続き、四半期ごとにご確認いただければと思います。

2018年4月期 注力施策の進捗

こちらのスライドは、2018年4月期の注力施策の進捗です。ブロードバンド事業はマンションインターネットが業界中で上位レベルになりました。確実に着工していくことが、まずブロードバンド事業では最大のポイントです。

モバイル事業では、付加価値サービスの開発に対して先行投資しています。先述の「モバビジ」「フリービットクラウド セキュリティ SIM」といった法人向けの付加価値サービスの開発に、リソースを割いています。ここが収益化してくると、非常にコンシューマーとは違った利益額になるため、そこを伸ばしていきたいと考えています。

また、IP電話の基盤サービスの売上の大きな拡張が確定しており、今サービスを開始しています。そのため、収益は第2四半期の途中、もしくは第3四半期に非常に大きく出てくると想定しています。

アドテクノロジー事業は、自社サービスの開発がだいぶ落ち着いてきました。サービスを確実に収益化するということで、販売チャネルの拡大を行っています。事業全体としては、かなりうまくいっていると認識しています。これからも成長ドライバーの中心となる想定です。

そして、ヘルステック事業は「㈱フリービットEPARKヘルスケア」は第3四半期で、単月黒字化します。今は大きく赤字になっていますが、下期はその影響がほぼなくなります。

ヘルステック事業では、2017年8月1日から医療向けのデジタルサイネージを行っています、㈱医療情報基盤という会社を連結子会社化しています。こちらは今まで㈱廣済堂が10年かけて手がけてきた事業を再構築するため、当社の連結子会社としました。

医療向けのデジタルサイネージ事業も、競合するほど大きくありません。なぜなら、病院に対する営業は、非常に難易度が高いです。競合は非常に少ないものの、我々がやっているヘルステック事業の認知度向上・営業チャネルの拡大でいうと、非常に親和性が高い事業です。

そのため、我々の連結子会社として運営することにしました。ただ、事業自体はかなり内容に手を入れていく、いわゆる事業再生です。そのため、ヘルステック事業の中では赤字が下期も残るだろうと考えています。

ただ、「㈱フリービットEPARKヘルスケア」ほど大きな赤字を発生させるような先行投資はありません。今年度は、医療情報基盤単体は赤字で終わる予定です。ヘルステック事業セグメント全体では、「㈱フリービットEPARKヘルスケア」に加えて、こちらの赤字の部分も計上されます。

当連結年度においては、ヘルステック事業は通年では赤字になるものの、後半では非常に目立つ事業になっていくと捉えています。

以上で、2018年4月期第1四半期のフリービット株式会社の決算説明を終わらせていただきます。どうもありがとうございました。

記事提供: ![]()