2017年9月15日に行われた、株式会社バロックジャパンリミテッド2018年1月期第2四半期決算説明会の内容を書き起こしでお伝えします。IR資料

2018年1月期 第2四半期 サマリー 国内事業総括

村井寛之氏:それでは、上期の決算説明をさせていただきます。この上期を総括いたしますと、当社の基幹ブランドである「MOUSSY」と我が社の新しい取り組みとして展開している百貨店ブランドの「ENFÖLD」、こちらは非常に健闘したものの、とりわけ地方のSC(ショッピングセンター)の収益が悪化したために、結果として大変苦戦した内容となりました。

当社のSC向けブランドの一番大きな括りでいいますと、私どもの「AZUL BY MOUSSY」と「RODEO CROEN WIDE BOWL」がありますが、とりわけこの上期に対して最もマイナスインパクトが大きかったものが、AZUL BY MOUSSYでございます。

当社は16ブランドを展開しておりますが、その中でAZUL BY MOUSSYが大きく足を引っ張ったという言い方はおかしいですけれど、結果が下回ったと。

その結果として、今、バロック全体の中でSC事業が半分近くを占めておりますので、そうした中で、上期に大きな未達という結果となりました。

もう1つの原因といたしまして、当社は昨期の決算説明でもお話ししたように、今期はEC事業への大きなステップアップを狙って、「ヒト・モノ・カネ」への投資をしてきたわけですが、今期ローンチした新たな自社通販サイトシステムに初期トラブル等がございました。

大きく通販売上を伸ばすところが、結果として、初期不良等の影響がありました。例えば、7月の自社通販サイト客数が60パーセント台まで減少しました。それが第2四半期に対してマイナスインパクトを与えています。こちらの問題は導入初期のトラブルで、すでに解決済みでございます。以上のようなことで、国内事業は大きく未達に終わりました。

2018年1月期 第2四半期 サマリー 海外事業総括

海外事業は、計画どおりに進んでいると言えると思います。

中国事業は7月8日時点で200店舗を達成すると同時に、8月末で207店舗、今日(2017年9月15日)現在で210店舗以上。また何店かオープンいたしますので、中国での展開は順調に推移しております。

北米事業は、最初の2年間はもともと先行投資期間による赤字という中で、もちろん利益貢献はないのですが、海外向けに特化して展開しているメイド・イン・ジャパンの高級デニムが現地で非常に好評でございます。

私どものMOUSSYはニューヨークのソーホーに1店舗出店したのですが、多くのアメリカの大手テナントショップから引き合いをいただきまして、現在、卸事業が順調に拡大中でございます。

ただ、北米の事業に関しましては、この卸事業と小売り事業をメインに据えるのではなくて、あくまでも本命はEコマースを含めた三位一体事業になっているという中で、順調な手ごたえがあるという状況でございます。

2018年1月期 第2四半期 連結業績 損益計算書

結果として、2018年1月期第2四半期の連結業績は、売上高が306億円。営業利益がマイナス2億6,200万円。経常利益がマイナス3億7,700万円。親会社株主に帰属する当期純利益がマイナス5億2,000万円という、大変不甲斐ない結果となりました。

お手元の資料に詳しいPL・BS、状況分析資料等が添付されておりますので、詳細はそちらをご覧いただければと思います。

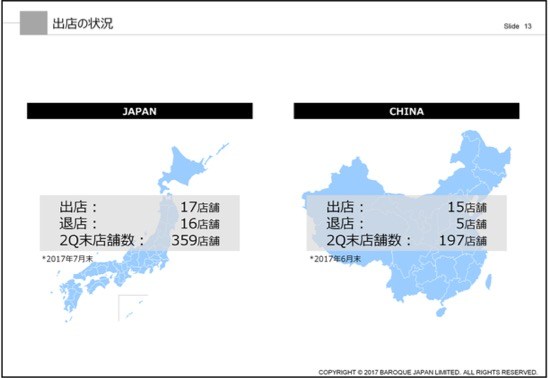

出店の状況

こちらは出店状況です。日本は7月末、中国は6月末の段階で上期に合算しておりますので、現状からはタイムラグがありますが、国内は出店17店舗、退店16店舗。

こちらは去年から申し上げているように、私どもの国内の戦略として、東京を中心とした首都圏にお店を寄せて、地方からのスクラップアンドビルドをやっているというところの結果です。

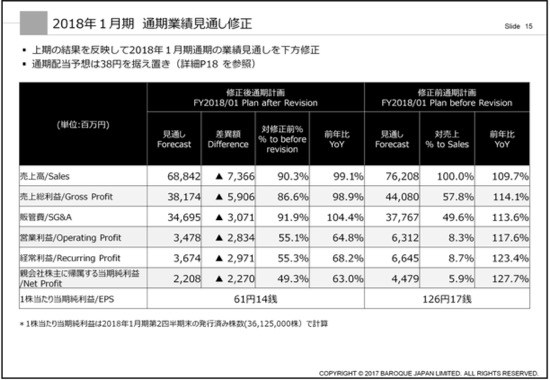

2018年1月期 通期業績見通し修正

今期第1四半期・第2四半期の未達により、こちらも私どもの努力の足りないところで、不本意ではございますが通期業績予想の修正をいたします。

見通しとして、売上高688億円。営業利益34億7,800万円。経常利益36億7,400万円。純利益22億800万円というかたちで下方修正をさせていただきます。

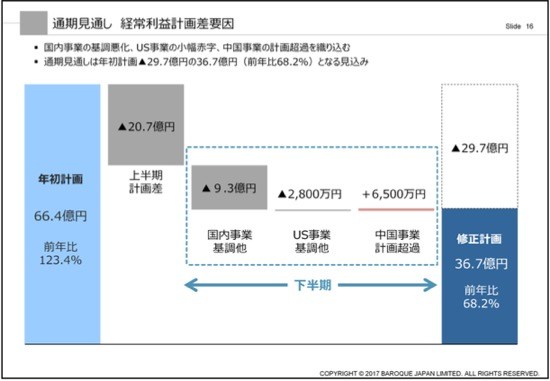

通期見通し 経常利益計画差異要因

こちらは通期見通し、経常利益計画差異要因を表にしたものでございます。

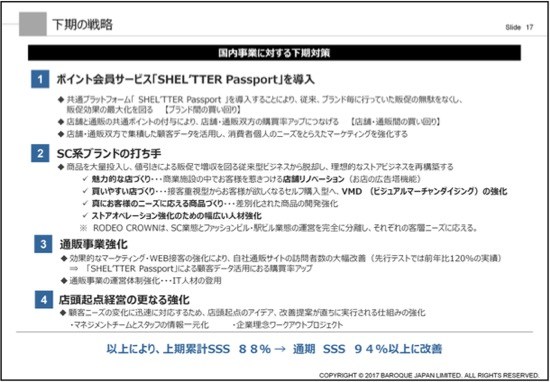

下期の戦略

通期見通しを大きく下方修正いたしましたが、下方修正を含めて、また来期につなげていくというところで、国内事業に対する下期対策を書いております。

1番目に、「ポイント会員サービス『SHEL’TTER Passport』の導入」がございますが、私どもは従前、値引きに関する施策に関して非常にネガティブで、お客さまのポイントについても、ブランドごとに施策があったりなかったりと不揃いなかたちで、全社で統一したものがなかった状態です。

こうしたものをグループで統一化して、「SHEL’TTER Passport」というかたちで新しくお届けいたします。

それにより各ブランドごとのバラバラな施策の無駄をなくして、販促効果の最大化を図るということと、店舗と通販のポイントを共通にして、店舗とECの相互取り入れをよりスムーズに促進して、利便性を高めていきます。

また、店舗と通販の双方で集積した顧客データを活用して、消費者個人のニーズを捉えたマーケティングを強化するというところ。

ここの部分でいきますと、バロックは特定のコアなファンを持つ反面、お客さまのニーズを大きく取り込んでいくことができていたのかと。

バロックから発信して、そこに共感したお客さまに買っていただくことは得意だったのですが、お客さまのニーズに耳を傾けて、そこから新たなものを開発していくところ(を強化する必要がある)。

従前は店舗からの情報を中心にしていましたが、よりデータ化したものをきちんと捉えて、きめ細かなマーケティングに応用していくということでございます。

2番目に、今回私どもの成績不調の原因となったSC系ブランドの打ち手ですが、私が先ほど申し上げたように、やはりバロックというのは、自分たちで追求した、良いと信じるものに、高付加価値を付けて、自信がある商品をみなさまにご提案するというところに特化しすぎていた感もございます。

そこが今の日本、とりわけSC市場のお客さまのニーズと本当に合っているのかどうかは、大きく再考しなければいけません。

私どもは、今から10年前にAZUL BY MOUSSYを国内のSCに展開して、新鮮な驚きをもってみなさまに受け入れられ、当初は後発で入ってきたH&M、ZARAを寄せつけない勢いで、きちんとした高い収益性を保ちながらビジネスができたのですが、10年経っていますから、ここへきてもう一度コンセプトを含めた新たな店づくりをやらなくてはいけません。

今、ショッピング・モールの中では、外資と国内の大手さんが、私どもと同じような服、同じようなコンセプトの服を低価格で提供するというかたちで、モールビジネスの現状が大きく変化しています。

外資からも攻められ、ナショナルブランドの最大手からも攻められる中で、もう1回新たなリブランディングをきちんとしていかないと、再び浮上して、魅力あるブランドにすることはできません。

そういう意味で、魅力的な店づくり、買いやすい店づくり、真にお客さまのニーズに応える商品づくりをする必要があります。

「真にお客さまのニーズに応える商品づくり」というところは1つの肝でございまして、先ほども申しましたように、バロックはトレンドを提案する側だったのですが、最近はなかなか大きなトレンドにつながっていかない。大きな流行を作れない。

逆に言うと、どこも大きな流行を作れないという中で、業界の方やメディアの方、アナリストの方もお読みになっているかもしれませんが、『誰が日本のアパレルを殺すのか』という本も出て、私から見ても、あの本が言っていることは非常に当たっていることが多いと思います。

やはりみんなヒットが作れないので、どんどん物が同質化していく。同質化していき、お客さんとしてはどれを買っても同じではないかという中で、ますますモールビジネスが、全体に実りのないものになっていくところから脱却する新たな思考(が必要です)。

限られた精鋭のデザイナーが参加するだけではなくて、我々も毎年50人以上若い人材を取っておりますので、こうした人たちも参加した新しい商品づくりを心がけていきます。

また、SCビジネス全体では、日本よりも先行している北米ではもっと厳しい現状がございます。

こうした中で、日本の今日のSCビジネスを見るだけではなくて、今後は海外、とりわけバロックが大きく展開している中国もいずれは成熟化の道を辿っていく中で、転ばぬ先の杖として新しいSCの趨勢の中でどう生き残り、どう今よりもいいポジションを取っていくかという、攻めのSCブランドづくりをやっていきたいと考えております。

通販事業のところでは、効果的なマーケティング・Web接客の強化により、自社通販サイトの訪問客が大幅に改善しております。

先行テストでは前年比120パーセントの実績です。

残念ながらこの上期においては、システムの初期不良があって、きちんと成果が出ていませんが、システム正常化した段階できちんと数字で表していきます。また、それをバックアップしていく体制の強化も行ってまいります。

4番目に、店頭起点経営のさらなる強化です。

「顧客ニーズの変化に迅速に対応するため、店頭起点のアイデア、改善提案が直ちに実行される仕組みの強化」と書いてありますが、これはもともとバロックが最も得意とするところです。

我々バロックは、店舗出身者がデザイナーになり、そして本社の中枢スタッフになるということで、お客さまに一番近いところにいる人たち(店舗スタッフ)が、会社のマーケティング戦略を考えることができて、この10年で大きく伸びた会社です。

ここが会社がどんどん大きくなる中で、現場ではきちんとしたいい意見があるのに、それがマーケティング施策として取り上げられるまでへのタイムラグが発生するようになりました。

こうしたものをなくすために、やはりバロックらしく若い現場の人たちたちが考えたことがすぐ実行される仕組みづくりへの改革を行います。とにかく組織の肥大化による弊害を今のうちになくしていくと。ここが店頭起点経営のさらなる強化でございます。

以上により、上期累計SSS88パーセントから、通期SSSを94パーセント以上に改善し、この下期をきちんと修正の場に当てて、来期で大きな成果を出していくという戦略でございます。

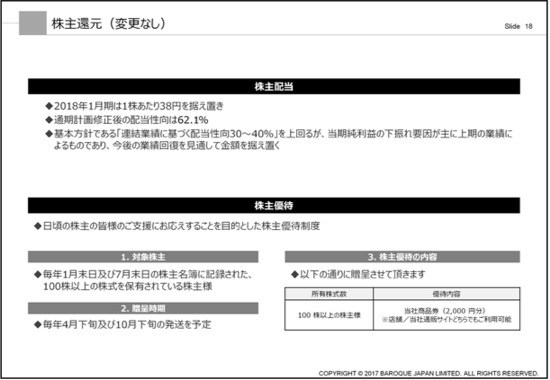

株主還元(変更なし)

最後に株主配当の部分でございます。私ども、業績の修正はいたしますが、2018年1月期当初にお約束していた38円の配当には変更なく、据え置くというところでございます。株主優待制度、その他についても変更はございません。

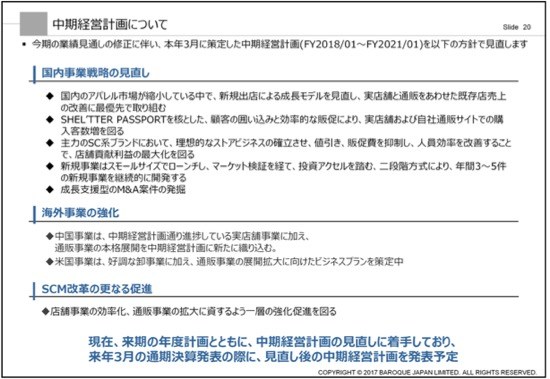

中期経営計画について

次に中期経営計画につきまして、今期の部分で修正が出ておりますので、併せて修正したものを修正後に発表する予定にしております。

中期経営計画の中身につきましては、1番目に国内事業戦略の見直し。国内アパレル市場の縮小が続いている中で、新規出店による成長モデルを見直して、実店舗・通販を併せた既存店売上の改善に最優先に取り組みます。

これはどういうことかというと、私どもの店舗数は400弱とそんなに多くはないのですが、北米などの状況を見ると、それでも店舗が今後リスクになってくる可能性が否めません。

やはりお客様の消費行動の劇的な変化により、若い女性に「服はどこで買うんですか?」と伺うと、「お店では買いません。すべてスマホで買います」とおっしゃる方がどんどん増えています。

とりわけお忙しい金融業の方とか、弁護士さんとか、そういうある程度の可処分所得を持っている、消費が可能な方たちがお店に行かず、通販で済ませてしまうと。

このような社会のショッピングに対する劇的なスタイルの変化に敏感に対応していこうと考えています。ですから、今や店舗数を目標とするような行為は危険だということです。

また、よりイノベーションを加えたEコマースを確立させることによって、今までの店舗数で収益性・利益率をさらに高める戦略を狙うということで、『SHEL’TTER PASSPORT』はそうした施策のツールの1つです。

それから3番目に、主力のSC系ブランドの理想的なストアビジネスの確立です。今までの人々がすべてお店でお買い物をする。通販はそれを補助するものであるというお店の姿と、人々の購買スタイルがECに変わってきた時代のお店のあるべき姿とは当然変わってくるわけです。

「主力のSC系ブランドにおいて、ストアビジネスを確立させ、値引き、販促費を抑制し、人員効率を改善することで、店舗貢献利益の最大化を図る」と書いていますが、これは主に北米等で行われているのですが、本当に接客をお好みになって、フルサービスでショッピングを楽しまれたいと(いうお客さまもいる)。

それから、全部スマホで買うお客さまには、その中間として、商品の内容がお店でひと目でわかって、説明を聞かなくてもきちんと商品を理解して買えるお店づくり(が求められている)。今までの私どもは、人で接客するビジネスでしたが、ロケーションに応じてきちんと見直しながら改善を図っていくと。

それから、「新規事業はスモールサイズでローンチし、マーケット検証を経て、投資アクセルを踏む、二段階方式により、年間3〜5件の新規事業を継続的に開発する」と書いてありますが、私どもの新規事業には、2つの意味があります。

1つ目は、私どもの業界で新たなブランドをどんどん開発していくこと。それから(2つ目は)今までのビジネスとは違った、新たなファッションの延長線上にある新規ビジネスにトライをしていくこと。

闇雲に雑貨や化粧品などをやるのではなくて、新規事業が永続的に会社の利益になるビジネスになっていくか、中長期的にバロックがグローバル戦略をやる中で、本当にプラスになるのかを検証しつつやっていきます。それから、成長支援型のM&A案件の発掘によって補完をしていきます。

海外事業の強化について、現状の中国事業は実店舗を中心とした事業計画になっております。私どものJV(ジョイントベンチャーの)相手先であるベル(・インターナショナル)社も、ご存知のようにTOB(株式公開買付)による上場廃止のMBO(マネジメント・バイ・アウト)を実行しております。

いわゆる経営陣による会社の買収ということで、そこで上場廃止して、新たな経営体制になると。そして、中国でも大手のヒルハウスという投資会社が大株主になっております。

中国でも成功しているIT企業を投資して育てた実績のある会社が、ベル社の新たなベネフィシャリーオーナーになるということです。

我々の中国戦略においても、やはり中国自体の消費形態がどんどん変わってきています。実際に通販での購買普及率をすべての小売セクターで見た場合、日本は1桁、アメリカは10パーセント代前半に対して、中国は15パーセントです。

現状の中国の通販は、多くは低価格商品や消耗品が主たるところなのですが、今後はやはり中国でもハイエンドファッションを含めた通販、スマホでの買い物、中国の場合は動画サイトも含めて、ECサイトも日本よりも先をいっています。

そうした部分も含めて、我々の合弁会社においても、中国で単に実店舗1,000店舗を目指すということにプラスして、Eコマースをどう大きくしていくかと(いうことが大事です)。

中国での小売りの劇的な変化に対応できるような新しい体制に、我々とパートナーも変化していくというところで、そちらを含んだ海外戦略の変更プランということです。

それから、SCM改革のさらなる促進です。こちらは去年の上場時、そして私どもの業績発表の度に申し上げておりますが、現在順調に進捗しています。

SCMの部分について、必要な時期に必要な商品をいかに調達できるかという高度なSCMシステムに作り替えていくというところを当社とパートナー企業ともに進めていきたいと考えております。

以上で説明を終了させていただきます。

AZUL BY MOUSSYの価格戦略と課題

司会者:引き続き、質疑応答に移らせていただきます。ご質問のある方は挙手をお願いいたします。

質問者1:繊研新聞のヤマネです。よろしくお願いします。AZUL BY MOUSSYの苦戦の要因として、資料にも書かれていると思いますけど、価格戦略の問題が非常に大きかったのではないかと思います。

下期に向けたSC(ショッピングセンター)向けブランドの改革の中で、価格戦略とSCM(サプライチェーンマネジメント)の戦略も中期計画を含めて見直しを図られるということで、SCMとの関係で価格戦略をどう捉えているか、少しご説明いただきたいと思います。

村井:ありがとうございます。私どものAZUL BY MOUSSYなどは、もともとモールの中では最も高い価格帯であったのですが、外資の例えばInditexさんのZARAなども戦略的な価格の見直しで、AZUL BY MOUSSYと同等もしくはそれ以下という価格戦略に出てきています。

一方で、ファーストリテイリングさんのGUなどが、私どもが展開しているAZUL BY MOUSSYのリアルクローズに近い線もどんどん商品投入してくる中で、AZUL BY MOUSSY(の商品が)がお客さまに、「これがリーズナブルな価格として認識していただけるのか?」ということが1つの課題になっています。

我々は今まで「この商品は他社さんと違うんですよ」という“違い”をご理解いただくために努力して、価格は据え置いて頑張ろうという戦略をとっていたわけなのですが、とりわけ地方のSCの中では価格訴求も重要な課題であると。

先ほど(プレゼンテーションで)全体的にAZUL BY MOUSSY(の数字)が悪いという説明をしたのですが、実はAZUL BY MOUSSYも首都圏だけを見ると伸びています。売上もきちんと達成しているという中で、我々が今、地方、それから地方の県庁所在地の都市以外の小さな都市のモールにも同じようなMD(マーチャンダイジング)戦略で商品展開しているということで、やはり東京と地方で消費の差が出てきます。

我々はここをどう解決していくかというと、1つはMDの多様化によって、都心型店舗と地方型店舗の打ち出しを分けていく。

もう1つは、価格競争力を付けるという意味で、AZUL BY MOUSSYの商品の現在のスペックを落とすことなく、私どものサプライチェーンマネジメントの努力によって、低価格を実現していく。

どのみちバロックが将来、グローバル事業を拡大していく中で、ほかのグローバルファストブランドと価格競争、そして品質を含めたコストパフォーマンスで見比べられる事態は発生するわけですから、そこへ向けてのコスト調整に果敢に着手しております。

そこで言うと、従前ですと私ども、デニムは日本産と中国産だけでしたが、加工地によってコストがどう変わっているか。これはアジア、そして北米、メキシコを含めて、今プライシングスタディーを行っております。確実に申し上げられることは、AZULは今の品質を維持したまま安くなったということです。

質問者1:例えば、今期の秋冬物で考えると、単純に比較はできないと思うのですが、春夏物と比べて、もうすでに価格見直しで何パーセントかの引き下げを加えているのでしょうか?

村井:いきなり全商品安くなるというところまではいっておりません。ただ、価格競争力のある商品を投入していく体制はできております。

質問者1:ありがとうございました。

“脱・ギャルブランド”を図るデザイン・素材開発

質問者2:いくつか確認させていただきたいのですが、『SHEL’TTER Passport』の導入はいつからになるのでしょうか?

村井:大変申し訳ないお答えになってしまいますが、私どもは10月1日を目指してやっていたわけなのですが、1日に投入ができるか最終テスト中でして、10月の上旬にはローンチする予定でございます。

質問者2:2つ目は、前期はSCが苦戦してセレクトショップ、百貨店が伸びたというお話がありましたが、SC以外のセレクトショップ、百貨店の経営はどのような状況だったのでしょうか。

村井:この上期を抜かすと、SC以外のチャネルについては好調に推移しました。SCのところではどうしても品質・差別化にフォーカスしすぎてしまって、大きく数字を落とす結果になりました。逆に、そのような差別化された商品を求めるマーケット(セレクトショップ、百貨店)においては功を奏したというかたちです。

質問者2:3つ目は、新しいデザインや開発の面で現状はいかがでしょうか?

村井:そこについては、バロックのものづくりの基本として、例えば今までは店舗から上がってきた人たちがモノを作っていくという1つだけだったのですが、今はいろいろなリソースを多様化しています。

例えば、人材の集め方も本当にプロフェッショナルの教育を受けて大学や大学院を出てくる人材。また海外の人なども含めて、新たな人材を幅広く採っていくことによって、「バロックはこのような商品しか作れない」というところからの脱却を目指しています。

質問者2:R&D(研究開発)部というのは、素材開発まで行うと理解していたのですが、そのあたりもされているのでしょうか?

村井:はい。素材の部分は、今までのバロックではいわゆるハイエンドのブランドしかできていない状況だったのですが、我々もビジネスの規模が大きくなってきましたので、中国と一体化して、素材開発に注力しております。

質問者2:ありがとうございました。

中国ベル・インターナショナル社との提携について

質問者3:上場なさる前において、中間決算の赤字が何年ぶりとか、そのような数字はあるのでしょうか?

村井:少しお恥ずかしい話ではあるのですが、去年は少し違うトレンドを取ったので、みなさんそのように思われるのですが、もともとのバロックの歴史の中では上期はぜんぜん数字が取れずに、下期だけで利益を出すという年が過去12年のうち半分近くありました。

質問者3:とくに珍しくはないと。

村井:我々としては、大きなショックということではありません。

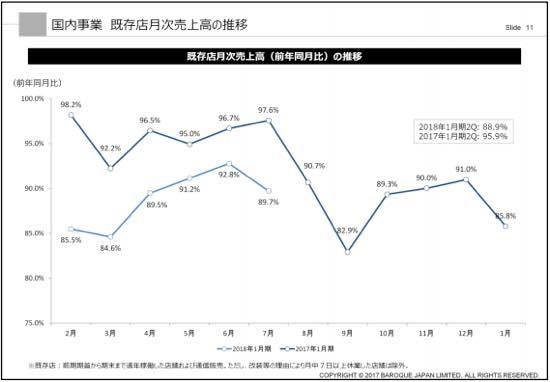

質問者2:それと決算説明資料11ページを見ると、去年の2月以降、既存店月次売上高ですけど、前年(の数字)を超えた月がありません。これはEコマースの売上も入っているのでしょうか?

村井:入っています。

質問者3:17ヶ月連続で既存店売上が前年を超えていないのは、かなり厳しい感じがするのですが、いかがなのでしょうか?

村井:ここの部分については、全社平均で取ってしまうとこのようなかたちになるのですが、全部が全部(売上を)落としているというよりも、上にいっているブランドがあると、すごく引っ張っているブランドがあって、全体でこのようなかたちになっているということです。ただ、直近の8月は(前年同月比)94.1パーセントございますので、この秋に向けて確実に回復してくると。

やはり我々は、非上場だった時期がずっと続いている中では、SSS(既存店売上高)に囚われることなく、自分たちでやりたいことをやってくという中で、きちんとバランス良くSSSが取れる習性がついていませんでした。ここは経営がきちんと指導するところで、今後は改善してまいります。

質問者3:先ほど(のお話にあった)親会社のベル社は……。

村井:ベル社は今、20パーセントの資本ですので、親会社ということではなくパートナーということですね。

質問者3:なるほど。それで(香港取引所への)非上場化をされて、そのベル社の最大の株主がヒルハウス社ということですか?

村井:そうですね。ちょうど(保有株式が)50パーセントです。

質問者3:なるほど。非上場化して、ベル社が上場時にバロック社の株式を売って利益を良くするという情報も聞こえているんですけど、今後はどうなんでしょうか?

村井:ベル社、オリックス社、CDH社(ランウェイインベストメント)の既存株主による売り出しについては、東証規定である流動性を担保するために、既存株と新株のバランスの中で放出されたもので、別にベル社からするとそんなに大きなお金儲けということではありません。ベル社自身もそこまで売ることに積極的ではなかったのですが、資本施策の中で実行したということです。

質問者3:しかし、売却制限はもう解けているんじゃないですか?

村井:ロックアップ後は既存大株主は1株も売っていません。

質問者3:売る意向はあるのでしょうか?

村井:私がお答えする内容ではありませんが、我々としては現状10年間のジョイントベンチャーの契約、読み取り方によっては20年とも取れる長期的なアライアンスを結んでおりますので解消する予定はありません。

質問者3:わかりました。ありがとうございます。

村井:ありがとうございます。

記事提供: ![]()