2018年6月8日に行われた、フリービット株式会社2018年4月期決算説明会の内容を書き起こしでお届けします。

※話し言葉に忠実に書き起こしております。IR資料

2018年4⽉期 通期連結業績

田中伸明氏:本日は、みなさまお忙しいところ、当社の決算説明会まで足をお運びいただきまして、誠にありがとうございます。

本日は、2018年4月期の通期決算発表ということで、(通期の)結果および2019年4月期の事業計画について、ご説明をさせていただきたいと思っております。みなさま、よろしくお願いいたします。

初めに、 2018年4月期の通期連結業績の結果について、ご報告いたします。

売上高は、386億5,300万円です。前年同期比では、9.7パーセントの増加になりました。

営業利益は、18億5,100万円です。前年同期比では、40.1パーセントの増加になりました。

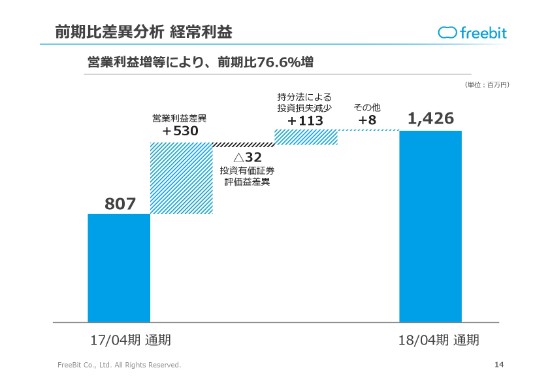

経常利益は、14億2,600万円です。前年同期比では、76.6パーセントの増加になりました。

ここまでの各段階利益で(申し上げますと)、経常利益は、期初に想定外の費用等が発生していましたけれども、売上高・営業利益ともに、ほぼ計画どおりの数値に届いたという状況です。

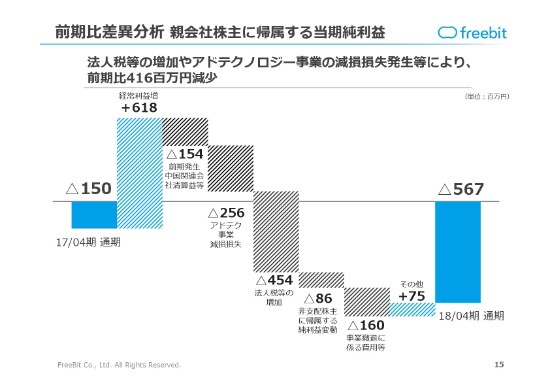

しかしながら、親会社株主に帰属する当期純利益は、マイナス5億6,700万円となりました。誠に遺憾ながら、当期については、赤字の状況になったことをご報告したいと思っております。これにはいくつか要因がございますので、後ほどご説明いたします。

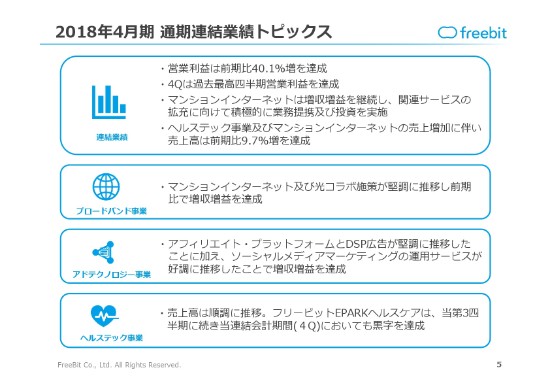

2018年4⽉期 通期連結業績トピックス

通期連結業績について、トピックスを申し上げます。

営業利益は、前期比40.1パーセントの増加ということで、第4四半期だけを取り上げますと、過去最高の四半期営業利益になっております。

増収増益の要因について申し上げますと、当社グループの㈱ギガプライズ(証券コード:3830)が行っております、マンションインターネット事業などが、非常に大きく伸長しました。また、一昨年(2016年)から新しいセグメントとして取り組んでいるヘルステック事業についても、非常に今期は伸長しました。

これらを総合すると、売上高は前期比9.7パーセントの増収になったということで、(全体的に)事業が伸長しています。

別(の増収要因)で申し上げますと、(ブロードバンド事業の)集合住宅向けのインターネットが、前期に比べますと、非常に大きな増収となりました。

アドテクノロジー事業は、アフィリエイト広告とDSP広告が非常に堅調に推移したことと、ソーシャルメディアマーケティング事業が好調に推移したことで、(全体の)利益にも寄与しています。

㈱フリービットEPARKヘルスケアを中心としたヘルステック事業も、売上高は順調に推移しました。また、(2018年4月期の)当初から申し上げていた単月黒字化が、当連結会計期間の第4四半期においても達成されました。着実に、新しい事業セグメントが、当社グループの業績に貢献し始めたという年度でございました。

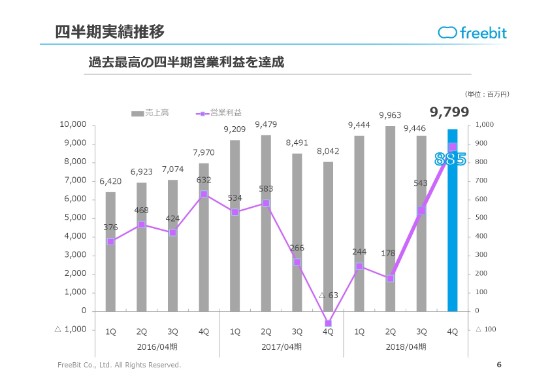

四半期実績推移

売上高と営業利益の四半期実績推移を、グラフを元に申し上げます。先ほど申し上げたとおり、2018年4月期第4四半期の3ヶ月間で、営業利益は8億8,500万円となりました。四半期ベースで言うと、当社の過去最高の営業利益になっております。

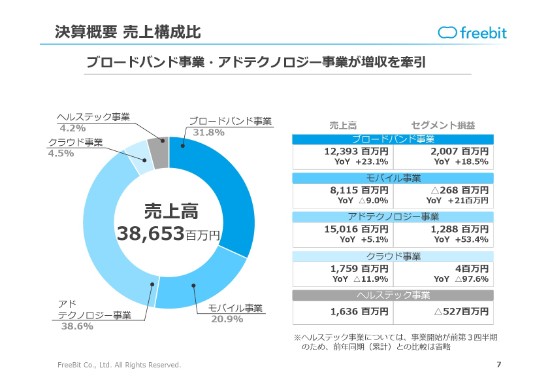

決算概要 売上構成⽐

続いて、売上構成比について、ご説明します。ブロードバンド事業・モバイル事業・アドテクノロジー事業の3つが、売上高全体の中で、非常に大きな割合を占めています。

ブロードバンド事業は、セグメント利益が20億円になっております。

モバイル事業は、まだ若干赤字が続いておりますけれども、売上高としては非常に大きな割合を占めるようになりました。

アドテクノロジー事業は、売上高が150億円ということで、当社グループの中ではもっとも売上高が大きい状況です。

ヘルステック事業は、まだ始めたばかりの事業ではありますけれども、売上高は16億円となっております。全体としては赤字でございましたけれども、(2018年4月期の)後半になって、黒字化した状況になっております。

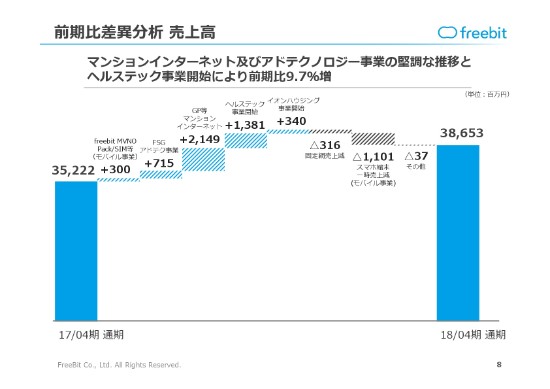

前期⽐差異分析 売上⾼

売上高の前期比差異分析について、ご説明します。繰り返しのご説明になりますけれども、㈱ギガプライズグループがやっております、集合住宅向けのインターネットサービスが、非常に増加しました。

ヘルステック事業も(事業を開始した)昨年度に比べますと、非常に増収になりました。

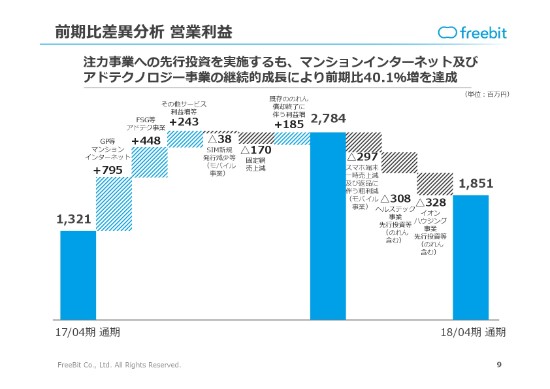

前期⽐差異分析 営業利益

営業利益も(売上高と)同じように、集合住宅向けのインターネット(の貢献)がありました。㈱フルスピード(証券コード:2159)グループのアドテクノロジー事業も、大きく貢献しました。

特殊要因等を除いて、営業利益は27億円ぐらいまで伸びました。そこから、グラフの(27億8,400万円の)右側の数字になりますけれども、このような(ヘルステック事業・イオンハウジング事業の)先行投資の部分や、(モバイル事業におけるスマホ端末一時売上減及び返品に伴う粗利減の)一時的な要因があり、最終的な営業利益は18億5,100万円になりました。

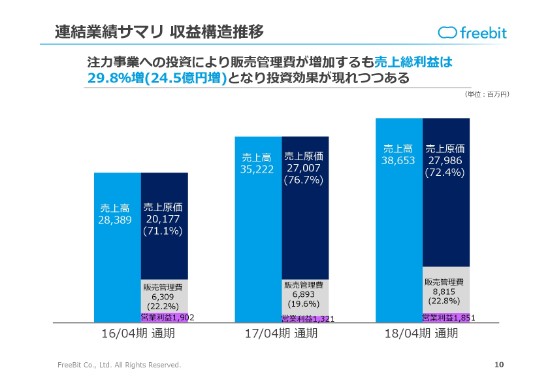

連結業績サマリ 収益構造推移

売上総利益は、29.8パーセント増加しました。現在、当社グループは、戦略的にとにかく売上高を伸ばしていこう、成長していこうということを進めております。

その結果、実額として売上総利益が伸びてきておりますので、当社の計画としては、非常に目論見どおりに進んでいる状況です。

そして、事業を伸ばすために(投資を行っているため)、販売管理費が、全体としては伸びていっております。これは、先行費用的に費用を投資している新しい領域・事業がございます。また、㈱ギガプライズグループのように、市場から非常に強いニーズをいただいて、それに対応できる体制を整えるための、販売管理費の増加等がございます。

その結果、販売管理費が(2017年4月期の)68億円から(2018年4月期は)88億円に増加しています。

ただ、(投資効果が現れつつあり)売上総利益がそれ以上に伸びておりますので、(それに伴い)営業利益も伸びております。今後、経営の効率化が果たされていく段階では、営業利益率が上がっていくのではないかと想定しています。

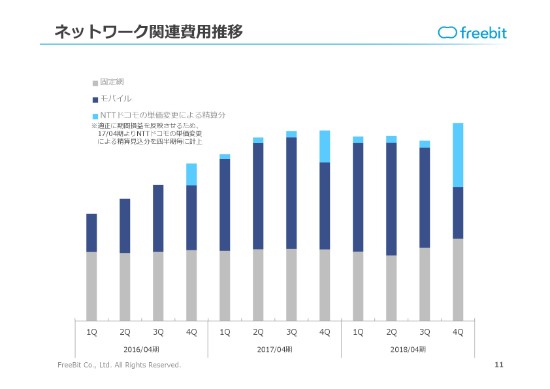

ネットワーク関連費⽤推移

当社の中で言うと、費用原価としては、ネットワーク関連費用が非常に大きく目立つ存在です。(グラフの)いちばん下の固定網は、今のところ、それほど大きな変動がなく推移しております。

しかしながら、後ほどのご説明の中でも多少触れますけれども、ネットワークの更新ということで、積極的に新しい投資を行おうと考えております。2019年4月期では、固定網のネットワークについて、新たな投資をする計画をしています。2019年4月期のネットワーク関連費用のグラフの推移は、ちょっと(グラフの)形が変わってくる可能性があると、現段階では想定しています。

(グラフの青い部分の)モバイルは、㈱NTTドコモさんのネットワーク費用です。こちらは、どこの事業者でも同価格で提供されていますが、毎年、接続料が変更されます。

その変更されたものが、前年度に遡って訴求されることも多くございます。この(グラフの)水色の部分で㈱NTTドコモさんの単価変更による精算分が、2018年4月期については、過去に比べると少し多めに発生しました。

今のところ、ネットワーク費用は全体のモバイル市場の需要動向に応じて、毎年変更されていく仕組みになっている関係で、今後もこのようなことは起きていくと、受け取っていただければと思います。

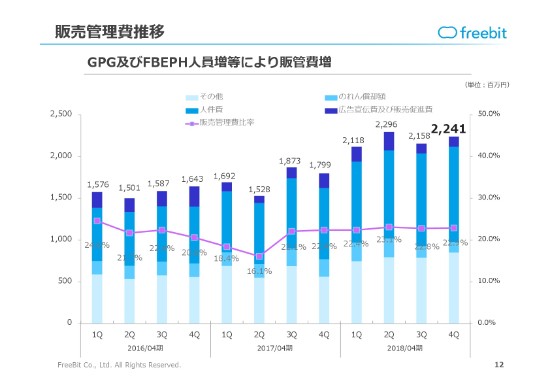

販売管理費推移

販売管理費も、先ほど申し上げたとおり、いろいろ戦略的に増やしていく部分があります。その中で言うと、2017年4月期と比べますと、人件費の伸びが大きくなっております。

これは、㈱フリービットEPARKヘルスケアや㈱ギガプライズ、また、当社グループでアフィリエイトをやっている㈱フォーイットという会社などで、非常に人員を増やして、営業体制を強化していることもあり、人件費が伸びてきているということで、グラフが高くなっております。

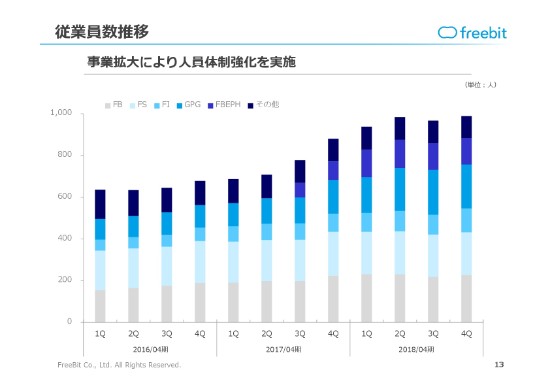

従業員数推移

こちらのグラフで、従業員数だけを抜き出しますと、このようなかたちとなっております。グラフとしては変動が落ち着いてきておりますので、だいたい体制が整いつつあるというところです。引き続き、㈱ギガプライズグループなど、需要に応じた体制確保のために人員を強化しているということが、グラフでおわかりいただけます。

前期⽐差異分析 経常利益

経常利益です。営業利益が前期比で5億3,000万円増えたのですが、持分法による投資損失の減少により(最終的に)14億2,600万円で着地しています。

前期⽐差異分析 親会社株主に帰属する当期純利益

親会社株主に帰属する当期純利益について、ご説明します。

経常利益は増えましたが、いくつか減損損失が発生しました。

アドテクノロジー事業では、いろいろなソフトウェアを持っている中で、事業的に新しいものを開発して、古くなったものをこの期で落としています。

あとは、法人税の増加等が大きくなっております。

最終的にはマイナス5億6,700万円となりましたが、2019年4月期に向けて、不要・効率が上がらないような資産については、早めに落としていったということです。

それが、アドテクノロジー事業の減損損失と、(図の)右のほうに1億6,000万円の「事業撤退に係る費用等」という記載がありますけれども。ここは、リストラクチャリング的な意味も含めて、積極的にバランスシートの変更を行った影響が出ています。

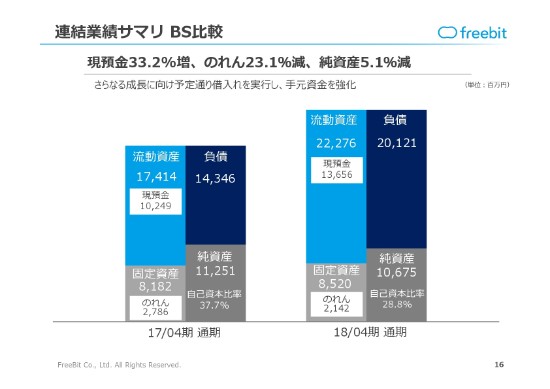

連結業績サマリ BS⽐較

バランスシートについて、ご説明します。2017年4月期に比べますと、だいぶ総資産が大きくなっております。こちらは、戦略的に手元資金を強化しようという方針がありました。今は低金利で資金を調達できるということもありましたので、負債を増やして手元の現預金を増やし、これから発生するであろう、次の取り組みに向けた資金を前もって確保したということです。

これにより、総資産が300億円ぐらいまで大きくなっております。ここまでが、全体の総括でございました。

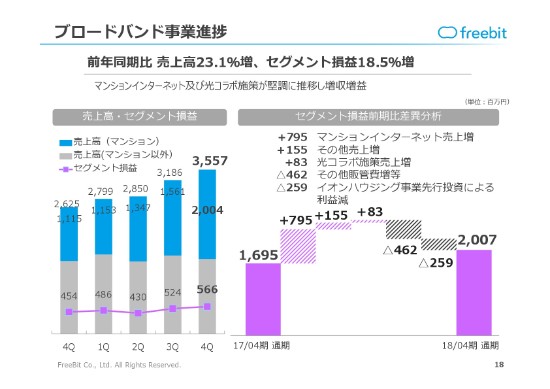

ブロードバンド事業進捗①

ここからは、事業ごとに少し踏み込んで、お話をしたいと思っております。

ブロードバンド事業の進捗について、ご説明します。

2018年4月期の増収要因のほとんどが、㈱ギガプライズグループの集合住宅向けのインターネットサービスとなっております。

それから、セグメント利益の減益要因になるものが、いくつかございました。

1つは、㈱ギガプライズグループで体制の強化をしているため、販売管理費が増えています。

もう1つは、集合住宅向けインターネット及び集合住宅向けのIoTサービスを広げるために、イオンさんと提携した販売ネットワークを構築しているのですが、まだ費用が先行するかたちで進めていっております。こちらが利益の減少要因になって、結果的に20億700万円のセグメント利益となりました。

販売管理費の増加は、これから発生するさらなる売上の増加で、吸収されていきます。

イオンハウジング事業は、現状は赤字先行ですが、時間が経つにつれて赤字が縮小されて、だんだんトントンになり、それから反転して利益を稼いでいく計画をしています。しばらくは、2019年4月期についても赤字が残りますけれども、2、3年というタームで見ると、収益を稼げるということです。

また、収益を直接化するというよりも、さらにマンションインターネットのユーザーを獲得する、もしくは、IoTの新しいサービスの拡販をするチャネルになるということを期待して、現在進めているところです。

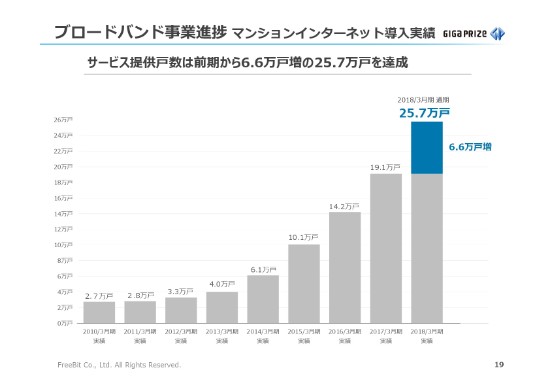

ブロードバンド事業進捗②

マンションインターネット導入実績を抜き出して、ご説明します。(㈱ギガプライズの決算期である)2018年3月期で、25万戸を超えております。

グラフのとおり、2015年3月期ごろから急激にユーザー数を伸ばしていっております。2019年3月期についても、また大きく伸ばしていくということが、㈱ギガプライズの公表資料にもありますけれども、40万戸に近づくような契約数を見込んでいます。

ブロードバンド事業進捗③

それから、このユーザー数を増やしていくことにより、ユーザーとの接点が増えていきますので、(それを活かした)新しい時代の不動産Techのサービスについて、いくつかチャレンジを始めております。

IoTプラットフォームとして、㈱Live Smartの、家庭内の家電機器等をコントロールできる技術デバイスと、遠隔操作で鍵の開け閉めができるスマートロック(「L!NKEY」)という事業をやっている会社(㈱ユーエムイー)に出資して、事業提携をすることにより、我々の持っている大手のデベロッパーさんやハウスメーカーさんに対するサービスを実施しています。

その結果として、我々の提供しているもの(スマート賃貸住宅)を、大東建託㈱さんと東京電力パワーグリッド㈱さんが協力してやっているプロジェクトにご採用いただいております。これから大きく売上にも繋がるような実験を始めているということも、正式に開示して進めさせていただいております。

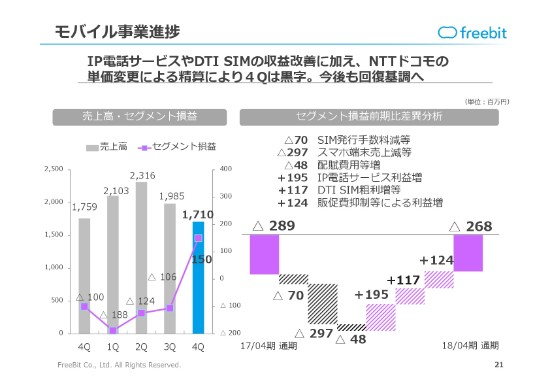

モバイル事業進捗①

続いて、モバイル事業の進捗について、ご説明します。

こちらは、セグメント利益は、まだいろいろと費用が先行しているところがあり、このような数字になっております。売上高は、㈱NTTドコモさんの接続料が下がることで、逆に売上高が伸ばしにくいというところがあるものの、経営効率は上がっていっております。

2019年4月期については、現状では利益も計上できる段階にきております。そちらについては、また後ほどご説明させていただきたいと思っております。

このモバイル事業領域においては、メインの売上は、現状はOEMです。MVNEとしてMVNO事業者さんにネットワークを提供することがメインとなっておりますが、(それにとどまらず)いろいろな付帯サービスを始めております。

モバイル事業進捗②

IP電話サービスなども、その一環です。IP電話サービスや、我々のクラウドの開発・運用技術を使った、一般法人に直接提供するようなサービスとして、ビジネスフォンの「モバビジ」をやっております。

いろいろと、技術開発的には時間がかかった部分がありましたけれども、直近では非常に販売が好調になってきております。直接、法人へのエンドユーザー価格でご提供されますので、ユーザーが増えていきますと、非常に収益率がよく稼げる事業になるということで、拡販を進めております。

本日は、そのサービスのご紹介だけですが、このようなことをやることにより、モバイル事業の利益効率化を進めております。

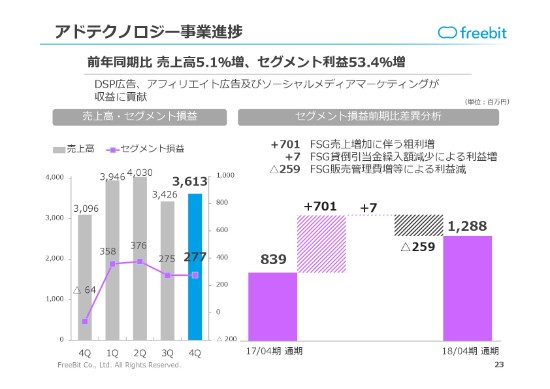

アドテクノロジー事業進捗①

続きまして、アドテクノロジー事業の進捗について、ご説明します。

前年同期比では、売上高が5.1パーセントの増加で、セグメント利益が53.4パーセントの増加となっております。こちらの売上高が増加していることもあり、事業粗利は伸びていっております。

ただ、2017年の12月に、いろいろGoogleの(検索アルゴリズムのアップデートによる)ITP(トラッキング機能)テクノロジーの変更などで、アフィリエイトサービスの収益が若干インパクトを受けており、当初計画よりは伸びませんでした。

ただ、それらの課題について今対処中ですので、引き続き、アドテクノロジーセグメントについては、2019年4月期においても成長が期待できる状況になっております。また、結果としても、増収増益で成長を続けることができました。

アドテクノロジー事業進捗②

アドテクノロジー事業進捗について、引き続きご説明します。

DSP・動画アドネットワーク事業を、以前(㈱カームボールドに)分社化しているのですが、(この度)さらにDSPも取り込んだかたちで、アドテクノロジー事業をこの会社(㈱クライド)に集めて運営し始めたということを、公表させていただいております。

アドテクノロジー事業進捗③

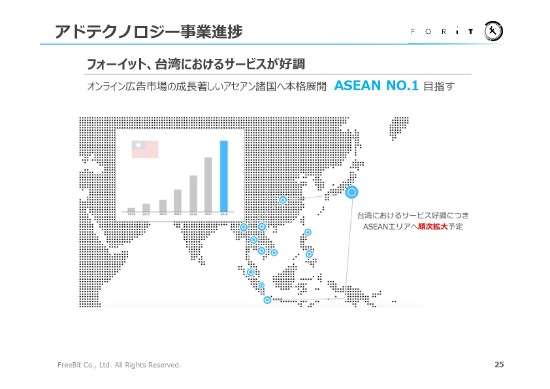

それから、アフィリエイトサービスをやっている㈱フォーイットですが、日本の市場だけではなく、アジアでも新しい展開を始めております。

今は、台湾市場が非常に伸びております。台湾のみなさまが「日本の製品を購入したい」ということで、我々が日本の商品を販売しているクライアントさまと、台湾のメディアとの橋渡しをして、事業をやっております。

そして(これと)同じかたちが、どうやらアジア圏内で受け入れられそうだ、日本の商品に対するニーズが、どうやら根強くありそうだと(考えております)。

ただ、なかなか(それを)迎える仕組みが、各国で提供されていないということが、事業を進めていく中でだんだんわかってきておりますので、それを広げていく準備を、現在進めているところです。

アドテクノロジー事業進捗④

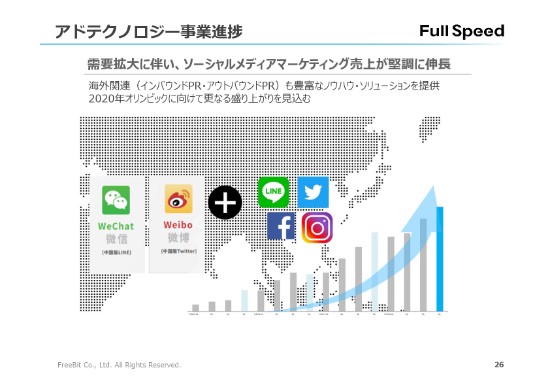

それから、SNS向けのマーケティングサービスが、非常に順調に推移しています。これは、日本の中だけの話になりますけれども。

国内の市場の中では、訪日外国人の方が非常に多いので、外国人向けも含めたSNSの運用をしたいというところがあり、ここを日本向けまたは訪日外国人向けの両方で、運用サービスを行っております。こちらも、非常に大きく売上が伸びているところです。

ただ、ここは人材の確保・教育が課題となっております。需要がだいぶ強く、体制が追いつかないということがありまして、そこを早く教育する仕組みを、もっと強めていきたいという状況になっています。うれしい悲鳴でありますけれども、そのような状況です。

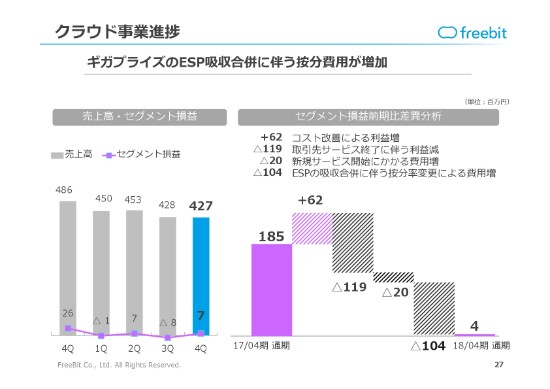

クラウド事業進捗

クラウド事業は、効率的に運用しています。売上高は、大きく伸長させるということではなく、今いるお客さまを丁寧に守っていくことや、経営効率を高めることを進めております。ここは、底堅くやっている状況です。

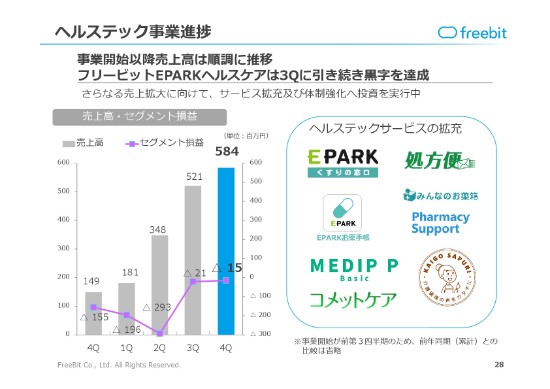

ヘルステック事業進捗①

ヘルステック事業について、ご説明します。こちらは、㈱フリービットEPARKヘルスケアを中心に、売上高はご覧のグラフのとおり、右肩上がりで増えていっております。

ここは(スライドの)右の図(に記載)のように、㈱フリービットEPARKヘルスケアがやっている「EPARKくすりの窓口」「処方便」「EPARKお薬手帳」「みんなのお薬箱」などが、今まで(行っていたサービスで)この売上高の数字の中では、だいぶ中心となっております。

新しい事業としては、右下にあります「MEDIP P」は、医療施設向けのデジタルサイネージ事業です。こちらは、昨年(2017年)に㈱廣済堂さまから事業買収したものをコアにして、今進めております。

今月(2018年6月)から、「コメットケア」と「介護サプリ」というサービスを始めております。「コメットケア」は、ティアックオンキヨーソリューションズ㈱さまから買収いたしました。

これは、名前は開示していませんけれども、超大手企業群の中でやっている介護施設事業がございます。そこに全面的に導入されている、介護ケアのシステム・アプリケーションをやっているのが、「コメットケア」です。

それから「介護サプリ」は、もう少し中小規模の施設、またはグループホームのように、そもそも施設規模があまり大きくない施設に対して提供しています。介護ケアをされている方が、手書きで記録を取るのではなく、iPad等のタブレットで簡単に記録が取れるということをやっています。

今は、この介護施設向けの事業を強化しようということで、この超大手のお客さまを持っているサービス(「コメットケア」)と、中小規模のお客さまを持っているサービス(「介護サプリ」)の両方を取得して、さらにこの領域でシェアを拡大していこうと考えております。

その結果、㈱フリービットEPARKヘルスケアでやっております、調剤薬局向けの事業とも連携させていこうということで、進めております。このヘルステック事業については、さらにどんどんアクセルを踏んで、成長を拡大していこうと目論んでおります。

ヘルステック事業進捗②

「コメットケア」は、ティアックオンキヨーソリューションズ㈱さまから取得しました。(2018年)6月1日から効力が発生して、当社の事業になっております。特定施設の介護売上として、業界第2位の超大手の会社さまの全施設に導入されているシステムです。

もちろん、それ以外の施設さまにも提供されておりますので、大手向け・中堅向け(の両方)で、「コメットケア」のサービスをどんどん拡大していこうと考えております。

(スライドの)下の㈱神戸デジタル・ラボは、㈱フリービットEPARKヘルスケアとの(合弁会社の)㈱介護サプリ(の設立に同意した)ということです。今申し上げたような大手施設ではなく、スタンドアローンの単体でやってらっしゃる施設向けのサービスとして、すでにけっこうな施設数に導入されている「介護サプリ」のサービスを合弁会社で運営することにいたしました。(ヘルステック事業では)この2つをやっております。

この2つをやることによって、大手・中堅向けは「コメットケア」、中小規模向けは「介護サプリ」 ということで、両方をどんどん展開していき、この「ケアアプリ」という領域では、一番のシェアを獲ろうという意気込みで進めているところです。

ヘルステック事業進捗③

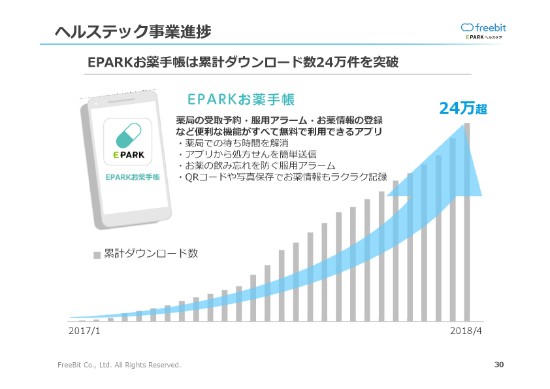

もともとやっております「EPARKお薬手帳」は、この(グラフの)ように、非常にダウンロードも(順調に)進んでおります。

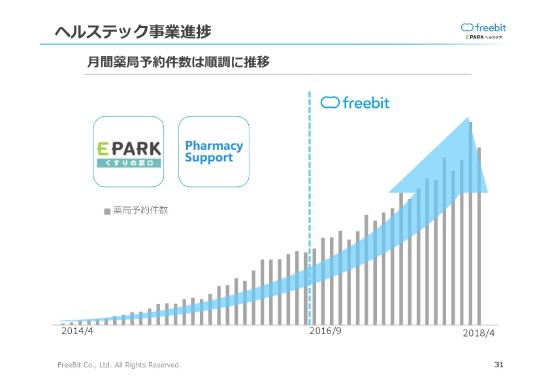

ヘルステック事業進捗④

月間薬局予約件数は、まだ数字は開示していませんけれども、右肩上がりで進んでおります。(右から2番目の)グラフが、すごく高いところからちょっと下がっているのは、一番高いところは花粉症の季節だったこともあり、季節要因でぐんと伸びました。

基本的に、この推移で言うと、ずっと右肩上がりに伸びていっておりまして、2019年4月期になっても非常に順調に推移していると申し上げておきたいと思います。

ここまでが、2018年4月期の実績でございました。

企業理念

ここから先は、すでに始まっております、2019年4月期の業績予想のご説明です。

企業理念は、「インターネットをひろげ、社会に貢献する」ということで、インターネットサービスをどんどん広げていっております。

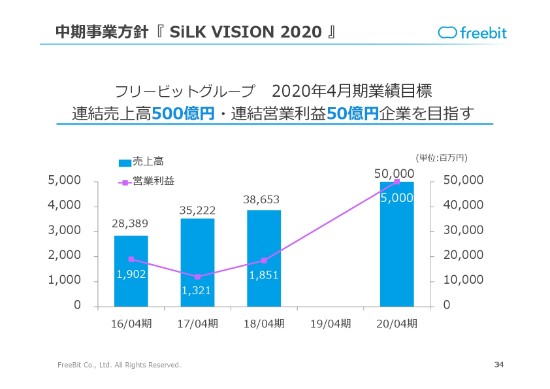

中期事業⽅針『 SiLK VISION 2020 』

当社グループとしては、2020年4月期に連結売上高で500億円、連結営業利益で50億円を目指そうということで、進んできております。その1年前の期(2019年4月期)が、今始まっているところです。

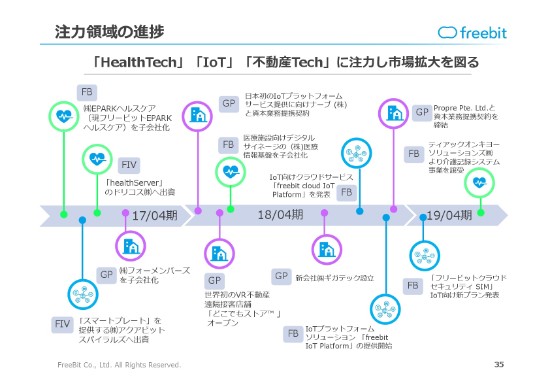

注⼒領域の進捗

今伸びている「ヘルステック事業」「IoT事業」「不動産Tech事業」を中心に(市場拡大を図り)売上高500億円を目指して進んでいっているところです。

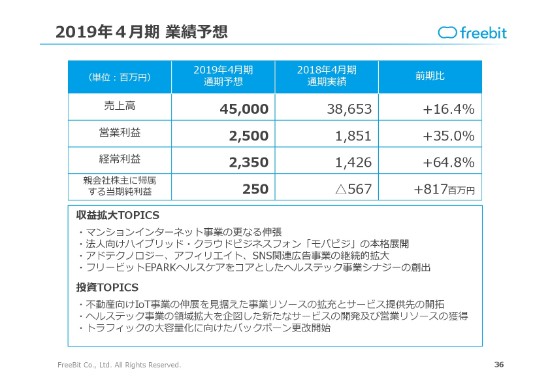

2019年4⽉期 業績予想①

その(2019年4月期通期業績予想の具体的な)数字となりますけれども、売上高は450億円です。2018年4月期の通期実績が386億円でしたので、前期比では16.4パーセントの増収を目指しています。

営業利益は25億円で、同じく前期比で35.0パーセントの増益を目指しています。

経常利益は23億5,000万円で、前期比で64.8パーセントの増益を目指しています。

親会社株主に帰属する当期純利益は、2018年4月期が赤字でございましたので、2019年4月期は2億5,000万円のプラスということで、前期比で8億1,700万円の増益を目指して進めております。

収益拡大トピックスとしては、マンションインターネット事業は、さらに伸張します。2018年4月期よりも、さらに伸張する計画を立てております。こちらは、非常に強い需要に基づいた計画となっております。販売管理費を増やして体制を確保していますけれども、こちらの確保された体制の中で、きちんと増収を達成していこうと考えております。

それから、先ほど(のご説明で)も出てきました、法人向けのハイブリッド・クラウドビジネスフォン「モバビジ」というサービスも、そろそろ増収要因として出てくる段階になっております。

また、昨今よりずっと増収増益が続いているアドテクノロジー関連については、2019年4月期も継続的に拡大する計画です。

さらに、㈱フリービットEPARKヘルスケアをコアとして、ヘルステック事業の拡大をやっていきます。

それに向けた投資トピックスとしては、引き続き、不動産領域向けIoT事業(の伸展を見据えて)、新しいサービスに取り組んでいるところについては、リソースをきちんと確保していきます。少し費用が先行する部分はございますけども、ここをきちんとやっていこうとしています。

ヘルステック事業も、実は非常に売上高が伸びていて、しかも競争相手がそれほどいないポジションに立っております。なにもしなければ、2019年4月期についても、もっと営業利益を残せるのですが、ここはあえてコントロールできる範囲内で積極的にアクセルを踏み、全部を営業利益として出すのではなく、販売促進費を積み増して、さらにシェアを獲得していこうと考えております。競合となりうる会社が入ってこられないように、早く(市場の)面積を取ってしまおうということです。

それから、トラフィックです。これはモバイルではなく、ブロードバンド事業になりますけれども、ネットワークの更新を行おうと考えています。ここは、2020年4月期にトントンくらいになっていきますけれども、2019年4月期は先行して費用が発生するというか、ネットワーク費用が二重でかかる期間が発生しますので、ブロードバンド事業については、2019年4月期については赤字になります。

大きく赤字になる部分を、収益拡大に向けてあえてやっていこうと考えています。

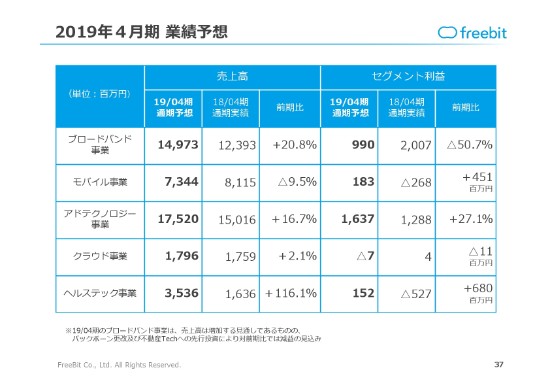

2019年4⽉期 業績予想②

2019年4月期業績予想について、セグメントごとに申し上げます。

ブロードバンド事業の売上高は149億7,300万円ということで、前期比で20.8パーセント増加させますけれども、セグメント利益は半減いたします。これは、㈱ギガプライズグループがやっているマンションインターネットは増収増益になるのですが、ISP事業者向けにやっている、旧来の固定網のブロードバンド事業については、大きく費用が先行するということで、このような数字になっています。

モバイル事業の売上高は73億4,400万円ということで、㈱NTTドコモさんのネットワーク費用が下がることは、事業構造についてはプラスなのですが、一方で、ちょっと売上が伸びにくくなるという要因もございます。前期比では、9.5パーセントのマイナスにとどまるという計画になっています。

ただし、㈱NTTドコモさんの費用が下がるということは、利益に対してはプラスに働くということや、付加価値の高い他のサービスもだんだん伸びてきていくこともありますので、それらを考慮して、モバイル事業全体では黒字化することを見込んでいます。

アドテクノロジー事業は、これはもう堅調に、売上高・セグメント利益ともに伸びていくということで、それぞれ(売上高で)16.7パーセントの増収、(セグメント利益で)27.1パーセントの増益を見込んでいます。

クラウド事業は、2019年4月期についても、それほど大きな変化はあまり見込んでいない状況です。

最後のヘルステック事業は、今が伸び盛りです。売上高が35億3,600万円ということで、前期比で倍以上の増収になります。セグメント利益についても、2018年4月期第4四半期から黒字化しているということで、2019年4月期では1億5,200万円の黒字を見込んでおり、前期比で6億8,000万円改善することになります。

これは、売上高の増収ペースから言うと、費用を使わなければもっとセグメント利益を出せますけれども、ここはあえて、費用を突っ込んでシェアを取るという戦略を取っています。

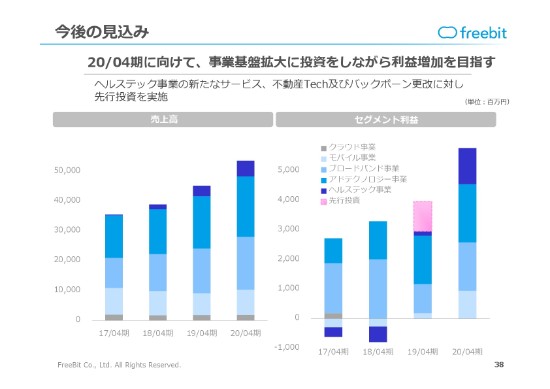

今後の⾒込み

売上高・セグメント利益をグラフ化しますと、このようなかたちになります。

2020年4月期のイメージの部分も入れています。右から2番目のグラフが2019年4月期で、前年(2019年4月期)に比べますと、大きく伸びていきます。さらに、来年度(2020年4月期)の売上高500億円に向けて、伸ばしていく計画になっています。

2019年4月期の営業利益を25億円としていますけれども、先ほど申し上げたヘルステック事業や、不動産Techへの先行投資があります。あとは、ブロードバンド事業のネットワークの更新の二重費用等があります。

これらはすべて、2020年4月期と、その後も含めた時期の伸長に向けた先行投資となっています。(投資をせずに)おとなしくしていれば、2019年4月期はもう少し営業利益を出せるのですが、きちんと2020年4月期以降の成長および、2020年4月期の数字に対して着実に結果を出せるように、2019年4月期については、費用を積み増している分があることをご理解いただければと思っています。

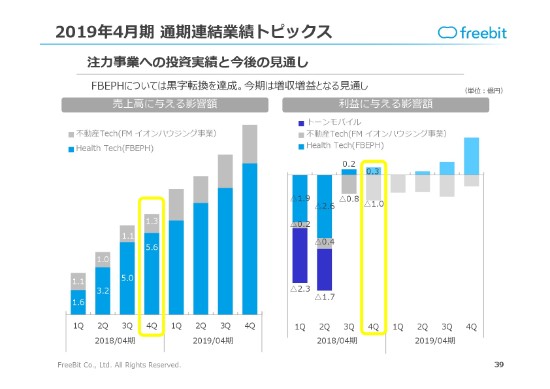

2019年4⽉期 通期連結業績トピックス

注力事業がいくつかございまして、こちらのグラフは2018年4月期から出しております。利益をだいぶマイナスで掘っていったヘルステック事業が黒字化したというところがあります。ただ、不動産Tech事業で行っているイオンハウジングに関連した事業等は、2019年4月期についても、まだ赤字が残ります。

ただ、だんだんその赤字幅が減っていきますので、2020年4月期に向けてはトントン、ないしはほとんど赤字が目立たないくらいにまで持っていきたいということで、今は進めているところです。

2019年4⽉期の⾒通しと注⼒施策①

定性的なところで、2019年4月期の見通しと注力施策についてご説明します。

繰り返しになりますけれども、ヘルステック事業のポイントは、㈱フリービットEPARKヘルスケアがやっている事業の伸長です。その中のメディアの「EPARKくすりの窓口」の集客数を、もっと増やしていこうということです。また、それをやっていきますと、提携する薬局も自然に増えていくところがございます。自然と言いますか、がんばって営業をするのですが。(提携する薬局が)増えていきますので、そのようなかたちで成長を図ることが、非常に大きなポイントかなと思っています。

あとは、新しいヘルステック関連の事業があります。とくに、介護ケアの領域では、この(2018年)6月に、いきなりシェアNo.1を目指せるようなポジションに立ちましたので、ここを伸ばしていこうということで、ヘルステック事業全体の収益力強化をやっていきたいと思っています。

それから、アドテクノロジー事業です。引き続き、アドテクノロジーの会社を取りまとめまして、人員を強化していき、その領域でのさらなる収益拡大を目指していきます。また、アフィリエイトサービスも、いろいろな環境変化がございましたけれども、着実に増収増益基調は維持していますので、2019年4月期も伸ばしていこうというところです。

ブロードバンド事業は、先ほどから申し上げているように、ネットワークの二重費用を発生させてでも新しいネットワークに更新することを、2019年4月期の計画に入れています。2020年4月期までに、旧来の事業でも収益が改善するように、また、品質が向上するようにという取り組みをやっているところです。

2019年4⽉期の⾒通しと注⼒施策②

モバイル事業は(競争は激化しつつも)、MVNO市場など、メディアではいろいろな話題がございますけれども、マーケット自体は着実に伸びています。かつて、マスコミでいろいろ話題になった時期に比べますと、だいぶ成熟化している部分があります。

ただ、市場全体は非常に大きく、(当社は)その中のメインプレイヤーの1社としてやっていますので、顧客については順調に増えているというところです。

しかし、その分競争も激しいので、それだけをやっているとなかなか収益力が強化されません。そのため、いろいろなIoTのサービスや、自社サービスをやることで、法人向けの(ハイブリッド・クラウドビジネスフォンの)「モバビジ」などでも販売を展開していこうということが、モバイル事業(の注力施策)となっています。

クラウド事業は、引き続き、当社で「フリービットクラウドVDC」と呼んでいるバーチャル系のクラウドサービスを日本市場に合わせて、大手のSIerさんなどと組み、地道に増やしていくことが、今期に取り組むべきトピックとなっています。

引き続き、今期も増収増益で進めていきたいと思っています。親会社株主に帰属する当期純利益についても、2018年4月期のアドテクノロジー関連のソフトウェアで、古くなったものについてはきちんと落として、財務的にもバランスシート的にも、少しきれいになりました。

(これにより)とくにそのような減損要因もなくなったかたちで、2019年4月期は事業を進めていきたいと思っていますので、みなさまもどうぞ、引き続き、何卒よろしくお願いいたします。

私からの説明は、以上となります。どうもありがとうございました。

記事提供: ![]()