2018年5月11日に行われた、株式会社ダイセル2018年3月期決算説明会の内容を書き起こしでお伝えします。IR資料

決算ハイライト

札場操氏:それではみなさん、改めましてこんにちは。ただいまより、2018年3月期の決算説明会をはじめさせていただきます。

まず、2018年3月期の決算のハイライトでございます。

当期の世界経済は、中国で景気の持ち直しなどの動きが見られるとともに、欧米や日本の緩やかな景気の回復基調が続きました。

このような環境の中、中期計画「3D-Ⅲ」の初年度であります当期の業績は、火工品や合成樹脂のセグメントの販売数量の増加や、販売価格の改定などにより増収となりましたものの、原燃料価格の上昇や昨年(2017年)7月18日(に発生した)大竹工場の火災事故の影響などにより減益となりました。

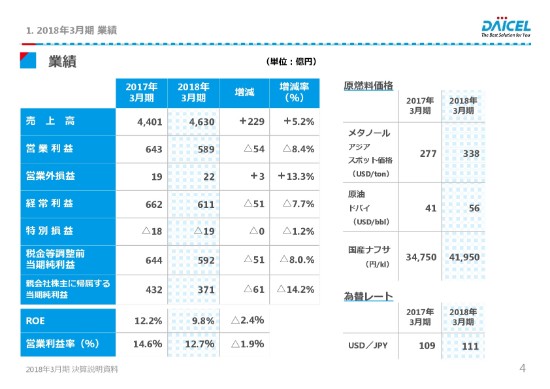

業績

業績の中身でございます。(こちらの表に)お示ししているのは、連結損益計算書でございます。

当期の売上高は4,630億円(となりました)。火工品や合成樹脂などの販売数量の増加、販売価格の改定や為替の影響などにより、前期比229億円の増収となっております。そのうち、為替の影響はプラス55億円でございます。

為替は昨年(2017年3月期)が109円、当期が111円となっております。

営業利益は589億円(となりました)。燃料価格の上昇、あるいは大竹工場の火災事故の影響、人件費や研究開発費・減価償却費の増加などにより、前期比54億円の減益となっております。そのうち、為替の影響はプラス15億円でございます。

営業利益率は、12.7パーセントとなりました。

営業外の損益は、為替損益の改善などにより前期比3億円改善の22億円となっております。

経常利益は前期比51億円減益の611億円、特別損益はマイナス19億円と(なっております)。

固定資産の除売却、いわゆる一般でやっているもの以外に、特別利益で投資有価証券の売却益、受取配当金、特別損失におきましては、環境対策引当金の繰入れ、大竹工場の火災事故に伴う損失などを計上しております。

なお、受取保険金は8.5億円を計上しております。上期に計上の7億円は、一昨年(2016年)の火工品の品質不具合に伴うリコール保険の入金であります。下期に計上の1.5億円は、大竹工場の火災事故に伴う固定資産、あるいは棚卸資産の一部でございます。

以上の結果、親会社株主に帰属する当期純利益は、前期比61億円減益の371億円となっております。ROEは、9.8パーセントとなりました。

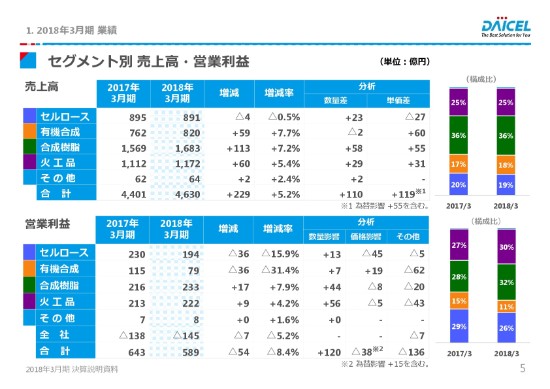

2018年3月期 セグメント別売上高・営業利益

続きまして、セグメントの状況でございます。

セグメント状況につきましては、あとでセグメント別にご紹介させていただきますが、ご覧の通りでございまして、セルロースは減収減益、有機合成は増収減益、合成樹脂や火工品につきましては増収増益となりました。

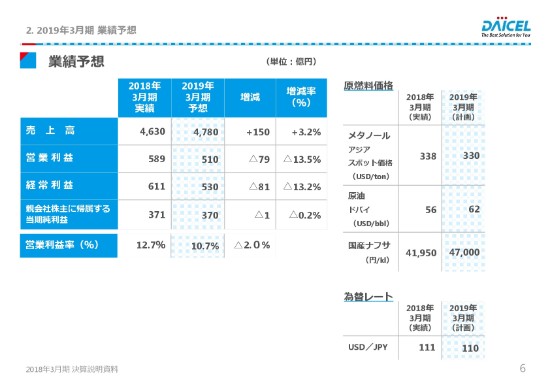

業績予想

続きまして、2019年3月期の業績予想でございます。

2019年3月期は、(合成樹脂の)エンジニアリングプラスチックを中心といたしまして、販売数量の増加を見込んでおります。

ですが、たばこフィルター用のトウの市況の軟化、また「インフレータ」の販売品種構成の変化や、今後のさらなる成長のための研究費を中心とした固定費の増加等により、増収減益の見通しであります。

前提条件は、為替がほぼ前期並みの1ドル110円、メタノールもほぼ前期並みの330ドルとしております。

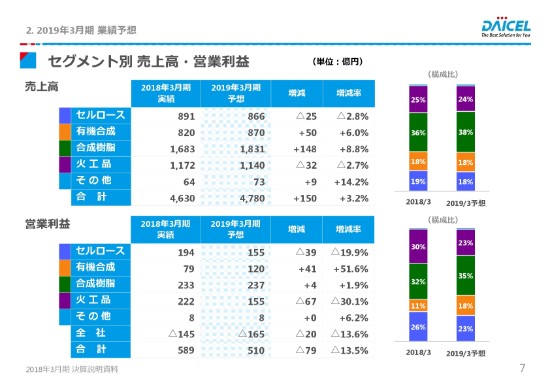

2019年3月期 セグメント別売上高・営業利益

セグメント別の業績予想でございます。

これも後ほどご説明いたしますけれども、セルロースや火工品は減収減益、有機合成や合成樹脂は増収増益となります。

2019年3月期は、有機合成が昨年(2017年)の事故の影響から回復して増益となるものの、それ以上にセルロースや火工品が減益となる見通しでございます。

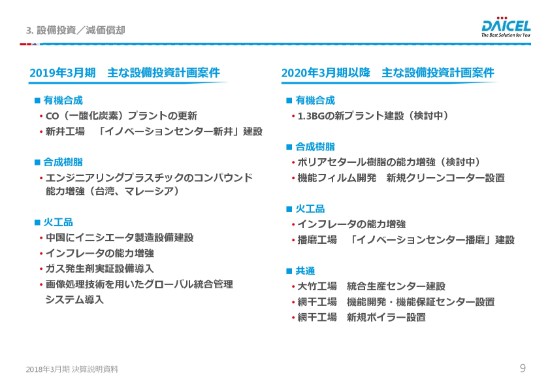

設備投資/減価償却①

続きまして、設備投資/減価償却の状況でございます。当期の設備投資の実績は、308億円となっております。

主な案件としては、「インフレータ」のライン増強や、タイでガス発生剤の製造設備の建設。中国で「インフレータ」の部品である、「イニシエータ」製造設備の建設などが主なものであります。

次期は、440億円の計画をもっております。

(当期の)減価償却費(の実績)は317億円となっており、次期は300億円の計画をもっております。

火工品は、ガス発生剤の製造設備の稼働やライン増設などにより、減価償却費が増加するものの、たばこフィルター用のトウの増強や有機機能品の1.3BG増強の償却が進んだことにより、セルロースや有機合成を中心に、減価償却費は全体で減少する見通しであります。

設備投資/減価償却②

続きまして、主な設備投資の計画案件はご覧の通りでございます。競争力の強化など、成長のために中長期の視点で必要となる基盤整備の投資を行ってまいります。

一方で、能力増強などの販売拡大に寄与する投資も、着実に実行してまいりたいと考えております。

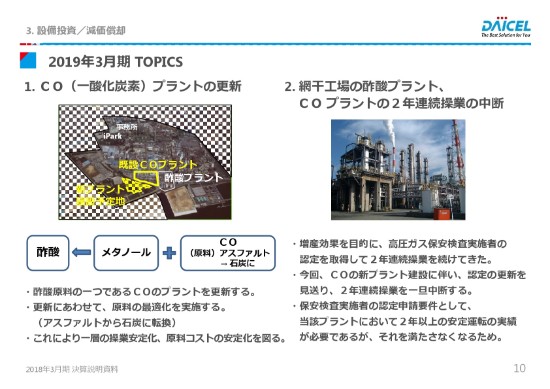

2019年3月期TOPICS

次期の設備投資案件の中から、トピックスとしてCO(一酸化炭素)の燃料転換と、網干工場の(COプラントの)2年連続操業への影響を、ご紹介したいと思います。

まず、COの燃料転換でございます。網干工場で製造している酢酸原料の一つであります、COプラントを更新いたします。

この更新に合わせまして、COの原料をアスファルトから石炭に転換いたしまして、原料の最適化を実現するということです。これにより、一層の操業・原料コストの安定化を図りたいという狙いであります。

網干工場の酢酸・COプラントでは、増産効果を目的に連続操業に必要な高圧ガス保安検査実施者の認定を取得して、2年連続操業を続けてまいりました。

しかしながら、今回COの新プラント建設に伴いまして、保安検査実施者の認定に必要となります、当該プラントにおける2年以上の安定運転の実績という条件を満たさなくなるため、2年連続操業をいったん中断することといたします。

なお、セルロースのプラントにつきましては、従来どおり2年連続操業を継続する予定であります。

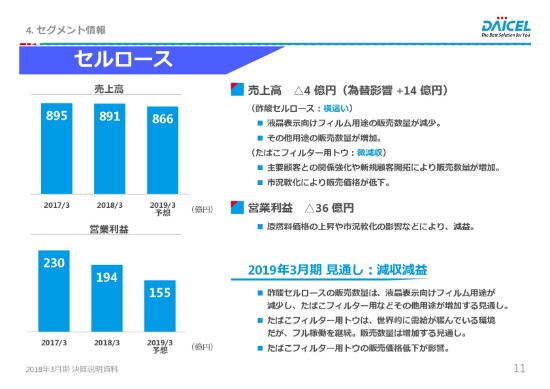

セグメント情報 セルロース

続きまして、セグメント別の状況をご説明させていただきます。

まずは、セルロースセグメントでございます。当期の売上高は891億円、前期比4億円の減少となりました。そのうち、為替の影響がプラス14億円でございます。

販売数量の増加や為替の影響などにより増収要因がありましたものの、たばこフィルター用トウの市況軟化による販売価格低下の影響が大きく、若干の減収となりました。

当期の営業利益は194億円、前期比36億円の減益となりました。たばこフィルター用トウの販売価格低下や原燃料価格の上昇、あるいは償却等により、減益となりました。

次期は売上高は866億円、営業利益は155億円を予想しております。

酢酸セルロースの販売数量は、液晶表示向けフィルム用途が若干減少するものの、たばこフィルター用トウなど、その他の用途が若干増加する見通しであります。

たばこフィルター用トウは、世界的に需給が緩んでいる環境ではございますが、昨年(2017年)に実施いたしました能力増強分を含め、フル稼働を継続する予定でありまして、販売数量は昨年に比べ若干増加する見通しであります。

しかし当期同様に、たばこフィルター用トウの販売価格の低下の影響が大きく、セグメントといたしましては減収減益となる見通しでございます。

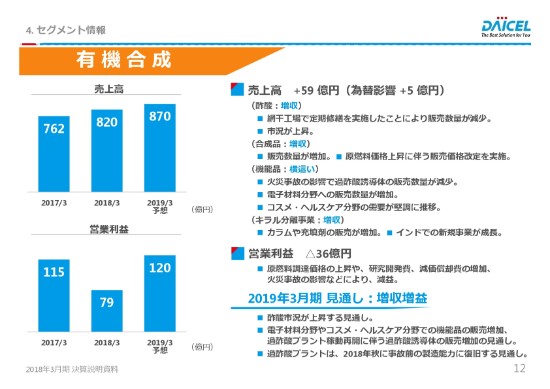

セグメント情報 有機合成

次に、有機合成セグメントでございます。

当期の売上高は820億円、前期比59億円の増収となりました。そのうち、為替の影響がプラス5億円ございます。

有機の合成品や機能品、過酢酸誘導体の販売が、大竹工場の火災事故の影響を受けましたものの、酢酸の市況の上昇や電子材料分野、コスメ・ヘルスケア分野などの販売が増加したことなどにより増収となりました。

キラル分離事業につきましては、主力のカラムの販売数量が増加したことや、インドでの新規ビジネスの成長などにより増収となっております。

当期の営業利益は79億円、前期比36億円の減益(となりました)。原燃料価格の上昇、研究開発費、減価償却費の増加、さらに火災事故の影響などにより減益となりました。

次期については売上高は870億円、営業利益は120億円を予想しております。

引き続き酢酸市況の上昇、電子材料分野やコスメ・ヘルスケア分野での機能品の販売増加、それから過酢酸プラントの稼働再開に伴います過酢酸誘導体の販売増加などにより、増収増益の見通しであります。

過酢酸プラントにつきましては、2018年秋の定期修繕時に事故前の製造能力に復旧する見通しであります。安定した品質に加えまして、供給安定性を高めることで信頼回復を目指してまいりたいと思います。

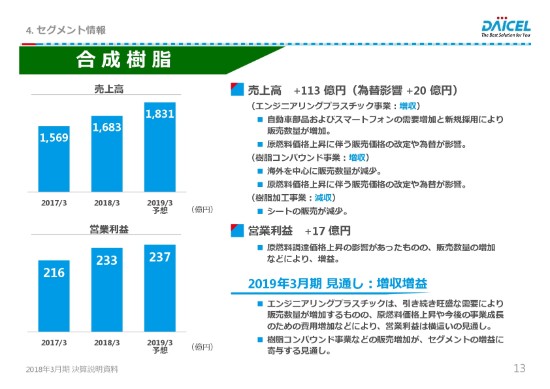

セグメント情報 合成樹脂

続きまして、合成樹脂のセグメントでございます。

当期の売上高は1,683億円、前期比113億円の増収となっております。そのうち、為替の影響がプラス20億円でございます。

自動車部品やスマートフォンといった需要増加などによる販売数量の増加、販売価格改定などによるエンジニアリングプラスチックの増収が、セグメントの増収に大きく寄与しております。

当期の営業利益は233億円、前期比17億円の増益(となっております)。原燃料価格の上昇の影響を受けましたものの、販売数量の増加などにより増益となりました。

次期につきましては売上高は1,831億円、営業利益は237億円を予想しております。

エンジニアリングプラスチックは、引き続き旺盛な需要により販売数量が増加するものの、原燃料価格の上昇や今後の事業成長のための費用増加等により、営業利益はほぼ横ばいとなる見通しであります。

樹脂コンパウンド事業などの販売増加が、次期のセグメントの増益に寄与する見通しであります。

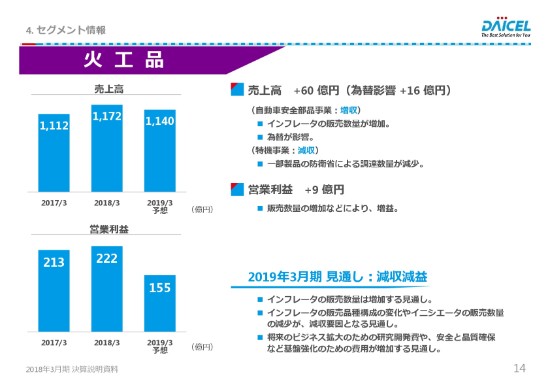

セグメント情報 火工品

最後の火工品セグメントであります。

当期の売上高は1,172億円、前期比60億円の増収となっております。そのうち為替の影響はプラス16億円でございます。

中国市場などアジア市場での販売が好調に推移したことや、緊急増産対応などにより、「インフレータ」の販売数量が増加いたしまして、増収となっております。

当期の営業利益は22億円、前期比9億円の増益となりました。

次期の見通しは売上高は1,140億円、営業利益は155億円を予想しております。

「インフレータ」の販売数量は増加いたしますものの、販売品種構成の変化や「インフレータ」の部品であります「イニシエータ」の販売数量減少などにより、減収の見通しとなっております。

営業利益につきましては、減収要因に加えまして将来のビジネス拡大のためのグローバルでのテクニカルセンター、研究開発、新規モデルのための開発費等の増加。あるいは安全と品質確保など、基盤強化のための費用増加もありまして減益となる見通しであります。

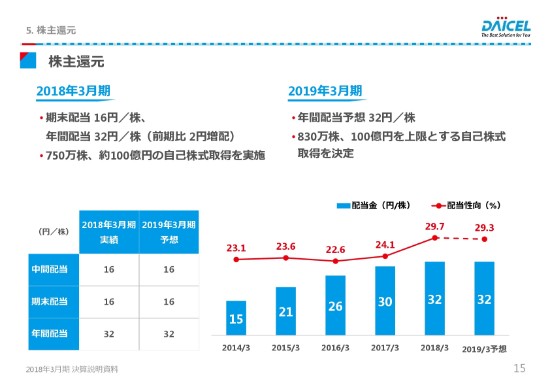

株主還元

最後に株主還元につきまして、ご報告させていただきたいと思います。

当期の期末配当は、予想どおり16円を計画しております。これにより年間配当は、前期比2円増配の1株当たり32円となります。

当期の配当性向は29.7パーセントとなりまして、中期計画の目標であります30パーセントとほぼ同じ水準となっております。

また当期は750万株、約100億円の自己株式取得を実施いたしました。

次期の配当予想につきましては、当期と同額の1株当たり32円としております。また、830万株、100億円を上限とする自己株式取得も昨日(2018年5月10日)決定しております。

以上、簡単ではございますが、2018年3月期決算のご説明を終了いたします。

記事提供: ![]()