2018年8月15日に行われた、株式会社エナリス2018年12月期第2四半期決算説明会の内容を書き起こしでお伝えします。IR資料

2018年12月期第2四半期(累計期間)P/L内容

井村勝氏:おはようございます。財務統括担当の井村でございます。本日は、先ほどご紹介がございましたとおり、2018年12月期第2四半期の決算の概要と、今期2018年12月期の見通し、そして先週リリースをさせていただきました、当社株式の公開買付けについて、こちらもちょっとご説明を差し上げたいと思います。

私から、この第2四半期の決算概要と今期の見通しについて、簡単にご説明差し上げたいと思います。それでは、さっそくでございますが、2018年12月期第2四半期決算の概要につきまして、説明いたします。

お手元の資料の5ページをご覧ください。このページには、2018年12月期第2四半期のPLの概要を記載させていただいております。

2018年12月期第2四半期の売上高は、中ほどのところ(累計期間)でございますが、320億円となりました。これは、前年同期2017年12月期第2四半期から比べまして75億円、プラス30.7パーセントという結果となっております。

利益面におきましては、厳冬による電力調達価格の高騰の影響を受けまして、第1四半期では赤字となりましたが、第2四半期でカバーいたしまして、累計期間では黒字化しております。

営業利益は1.8億円、経常利益は約1.5億円で、当期純利益は2,900万円となりましたが、ご覧のとおり、前年同期比では減益という結果に終わっております。

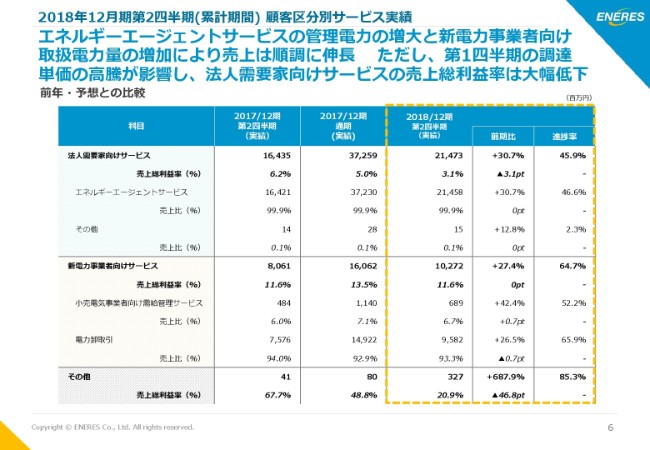

2018年12月期第2四半期(累計期間)顧客区分別サービス実績

続きまして、ページをおめくりいただきまして、資料6ページをご覧ください。こちらには、顧客区分別サービス実績をお示しさせていただいております。

法人需要家向けサービスにつきましては、エネルギーエージェントサービスの管理電力、全量供給の増加及び厳冬の影響による電力需要増によりまして、前期比30パーセントの増収となりました。しかしながら、先ほどご説明させていただいたとおり、厳冬による電力市場調達価格の高騰の影響を受けまして、売上総利益率は低下しております。

新電力事業者向けサービスにつきましては、小売電気事業者向け需給管理サービス・電力卸取引ともに、順調に推移しております。

一番下のその他についてですけれども、こちらは電源開発における仕掛中の一案件の完成・販売が、この第2四半期中に完了したことから、前年同期比で大きく増収という結果になっております。

これによりまして、当社が販売用に開発・建設したすべての太陽光発電所の売却を終了しております。

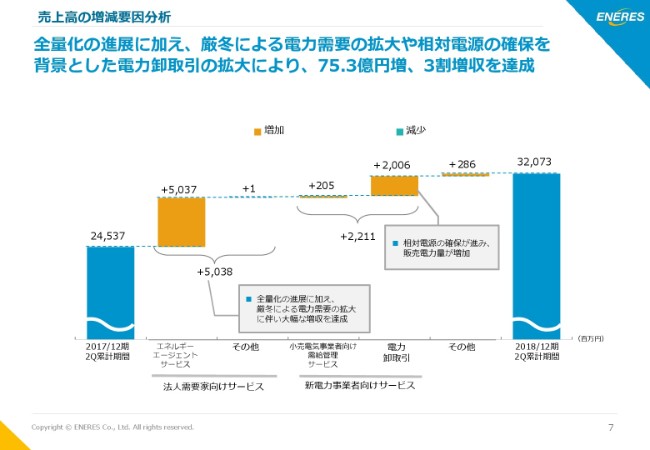

売上高の増減要因分析

資料7ページをご覧ください。こちらには、売上高の増減要因をお示ししております。

先ほどご説明差し上げたとおり、エネルギーエージェントサービスにおける全量化の進展等による電力需要の拡大等もありまして、法人需要家向けサービスにおいては、50億円の増収となっております。

小売電気事業者向け需給管理サービスの順調な成長に加え、相対電源の確保を背景とした電力卸取引の拡大によりまして、新電力事業者向けサービスは22億円の増収となっております。

その他の2.8億円の増収は、先ほどの電源開発案件によるものです。

結果、全体としまして75億円、30.7パーセントの増収という結果となっております。

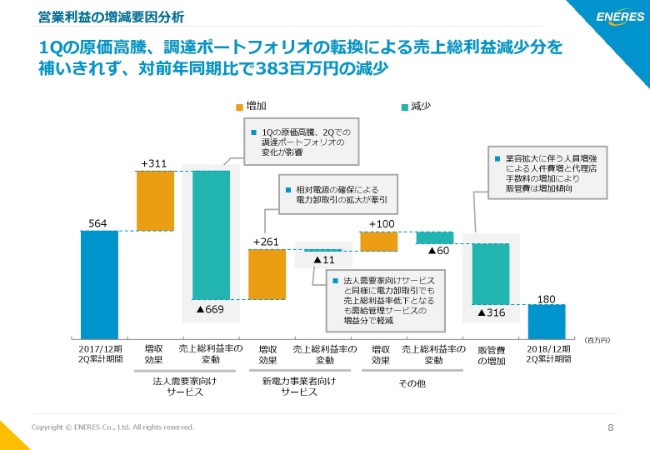

営業利益の増減要因分析

ページをおめくりいただきまして、資料8ページです。こちらには、営業利益の増減要因を分析……というか、その結果を記載させていただいております。

前ページでご説明差し上げたとおりの増収効果がありましたが、第1四半期の電力調達原価の高騰や、業容拡大・競争激化に伴う販売費及び一般管理費の増加といった減益要因が響きまして、全体としましては、3.8億円の減益となっております。

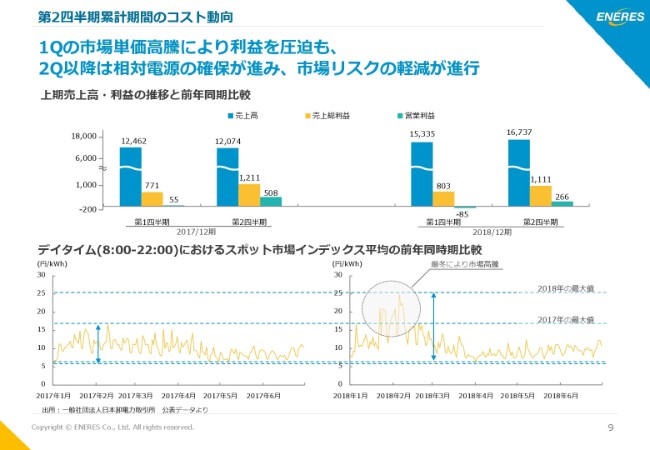

第2四半期累計期間のコスト動向

資料9ページ。こちらには、簡単ではございますが、コストの動向を記載させていただいております。

第1四半期の市場調達単価の高騰による大きな減益インパクトがありましたが、第2四半期以降、相対電源の確保が進みまして、市場リスク……調達単価の変動リスクです。こちらの低減は、着実に進行しております。

下の方のグラフで、スポット市場平均単価を、ちょっと記載しております。2017年と2018年の違いが分かるようにということです。2018年が厳冬による市場高騰で、調達単価・調達価格の原価の高騰というかたちになっております。

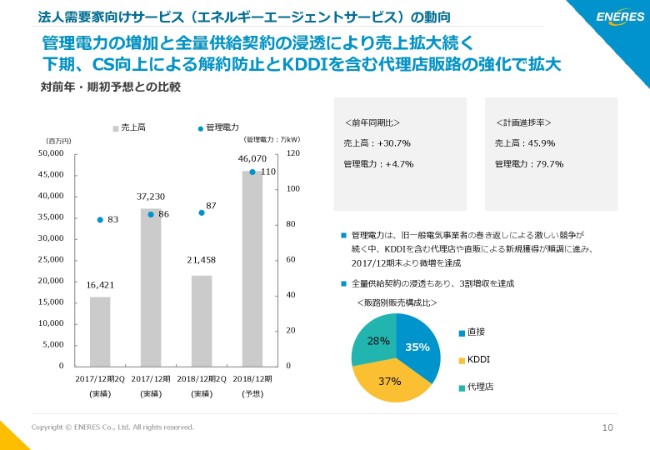

法人需要家向けサービス(エネルギーエージェントサービス)の動向

ページをめくっていただきまして、10ページです。こちらにはもう少し詳しく、法人需要家向けサービス「エネルギーエージェントサービス」の動向を記載しております。

管理電力の増加および全量供給化の進展により、売上拡大傾向は今後も続くものと考えております。下期におきましては、現在鋭意取り組みを進めております顧客満足度向上施策による解約防止効果。それと、KDDIを含む代理店販路の強化により、さらなる拡大を図っていきたいと考えております。

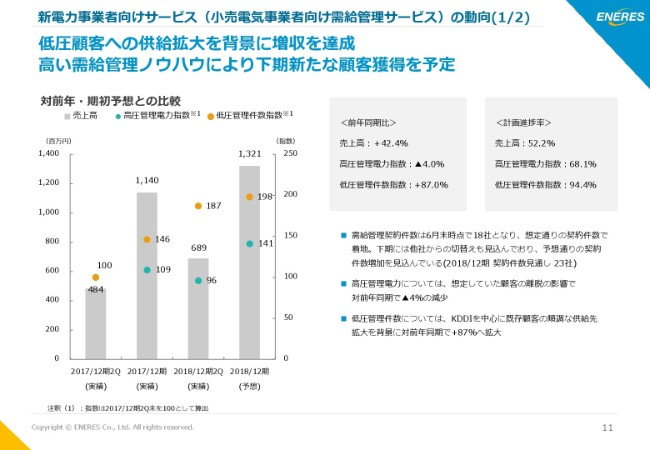

新電力事業者向けサービス(小売電気事業者向け需給管理サービス)の動向(1/2)

続いて、11ページからは、新電力事業者向けサービスの動向をお示ししております。

まず、小売電気事業者向け需給管理サービス。こちらにおきましては、顧客である小売電気事業者の規模拡大、とくに低圧のお客さまの管理件数の増加により、増収となっております。

高い需給管理ノウハウを活かしまして、下期以降、新たな顧客獲得を予定しております。

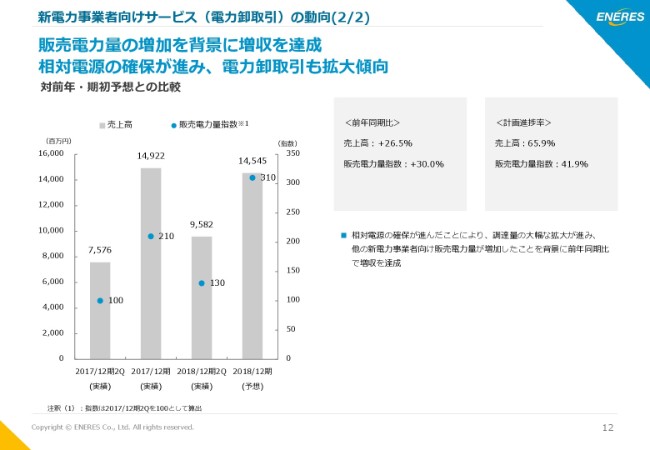

新電力事業者向けサービス(電力卸取引)の動向(2/2)

続きまして、12ページをご覧ください。電力卸取引の動向をお示ししております。

仕入れとなります相対電源の確保が順調に進んでおりまして、販売電力量の増加を背景としまして、こちらも前期比で増収となっております。

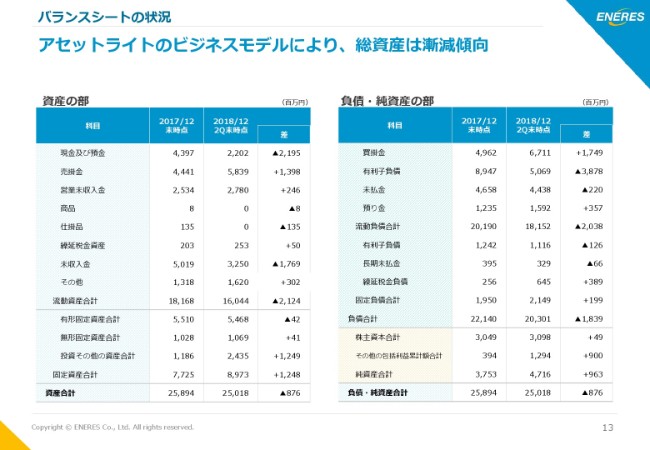

バランスシートの状況

13ページをご覧ください。こちらには、バランスシートの状況を記載しております。

まずは左側、資産の部です。資産合計は、2017年の12月末時点より8.7億円減少しまして、250億円となっております。

これは主として、電力卸取引の増大に伴う売掛金が13億円増加したこと。保有株式の時価評価等により、投資その他の資産が12億円増加した等の一方で、適正資金残高に合わせた借入返済によりまして、一番上の現金及び預金が21億円減少したこと。また、一部のバランシンググループ参加企業との精算方法を見直させていただきまして、未収入金が17億円減少したこと等によります。

右側です。負債合計ですけれども、これは前期末から18億円減少しまして、203億となっております。

これは主に調達電力……相対電源です。この増加等に伴う買掛金が17億円増加している一方で、先ほどの資金残高の関係で、適正資金残高の見直しに伴いまして、短期借入金が38億円減少していることによるものです。

純資産の部ですけれども、こちらは、この表では細かく表れてはおりませんが、今年(2018年)の3月23日の第14回定時株主総会の決議を受けまして、5月1日付けで資本金及び資本剰余金の額の減少……いわゆる減資です。ならびに、剰余金の処分を行いまして、填補いたしました。

これらを主要因としまして、資本金が7億円、資本準備金が45億円減少しまして、利益剰余金が53億円増加しております。これは、内訳の入り繰りになっております。さらに、その他有価証券評価差額金の計上等によりまして、純資産合計は、前期末から9億円増加しまして、47億円となっております。

以上が、2018年12月期の第2四半期決算の概要となります。

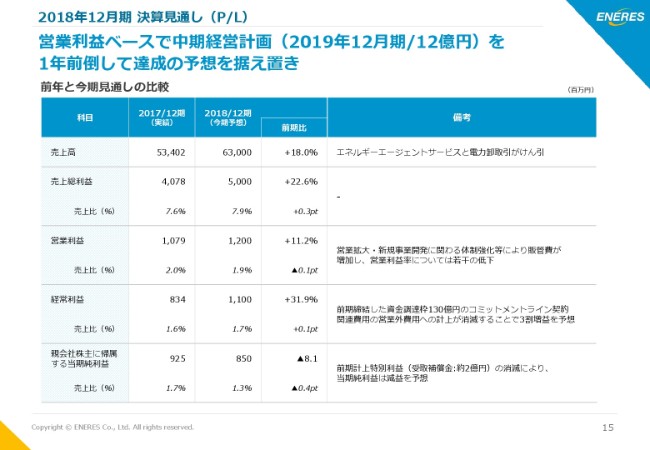

2018年12月期 決算見通し(P/L)

続きまして、簡単ではございますが、今期の見通しにつきましてご説明いたします。

15ページをご覧ください。本年(2018年)2月に公表させていただきました、業績予想値。これは、営業利益ベースで中期経営計画の値を1年前倒しで達成というものですけれども、こちらを据え置きとさせていただいております。

まず、売上高につきましては、既にご説明させていただいているとおり、エネルギーエージェントサービス、そして電力卸取引が牽引いたしまして、前期比18パーセント増の630億円の予想をさせていただいております。

利益面におきましては、調達電源ポートフォリオの変化・市場調達価格変動リスクの低減……要は、相対電源の比率を増やしていくというものなのですが、これによる利益の改善効果が、第3四半期以降で顕在化してくること等から、期初予想値を据え置いております。

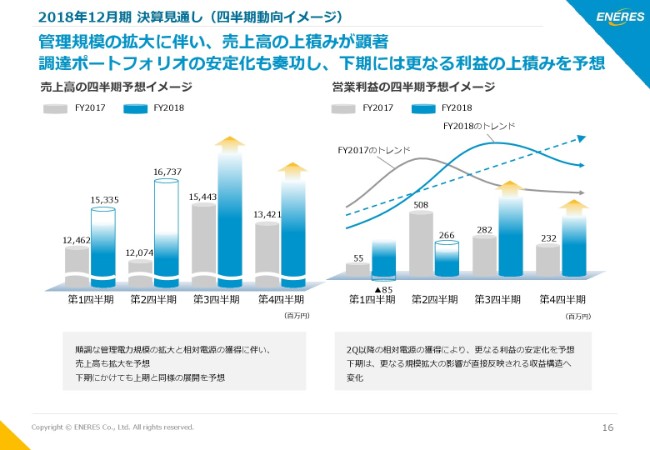

2018年12月期 決算見通し(四半期動向イメージ)

ページをおめくりいただきまして、16ページをご覧ください。四半期ごとの売上高と営業利益のイメージをお示ししております。

管理電力の増加・全量化の浸透による法人需要家向けサービスの拡大と、競争力のある相対電源の確保を背景とした電力卸取引の拡大によりまして、売上高の上積みは、第3四半期以降も堅調になるものと見ております。

右側の営業利益についてなのですけれども、相対電源の獲得により、価格変動リスクが大きい市場調達比率を下げることで、四半期ごとの利益の安定化を図りまして、規模の拡大がそのまま利益の拡大につながる収益構造への変化を企図しております。

こういったかたちの利益のトレンドが、規模が拡大していく第3四半期・第4四半期・来年度以降……と、利益面でも上がっていき、利益の安定化を企図しているものでございます。

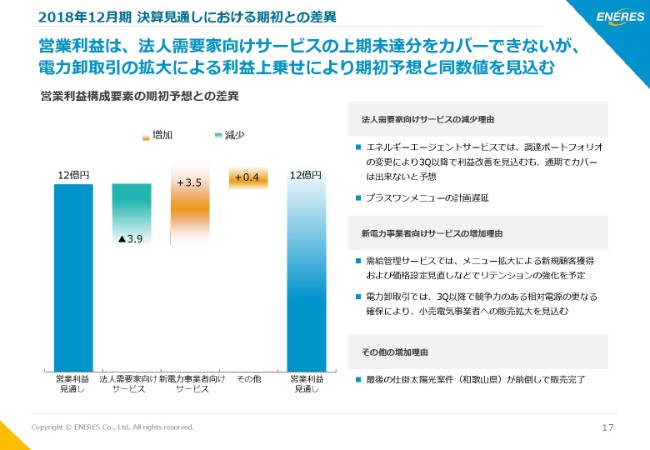

2018年12月期 決算見通しにおける期初との差異

次に、17ページをご覧ください。今期の業績見通しにおける期初予想との差異です。

売上も利益も、期初の予想を据え置きさせていただいているのですが、半年間の実績を踏まえまして、ちょっと利益の出方が変わってきております。それをちょっと、簡単にご説明差し上げるものです。

左側の滝グラフですけれども、これは営業利益の(見通しの)12億円は変えていないのですが、その内訳でちょっと入り繰りがあるというのを、おわかりいただければと思います。

法人需要家向けサービスの第1四半期の原価高騰・原価上昇。これを通年でカバーすることは、ちょっと難しいかなと見ております。

しかしながら、新電力事業者向けサービス……主に電力卸取引になるのですけれども、こちらの利益の増加でカバーしまして、通年では期初と同じ12億円を見込んでいます。

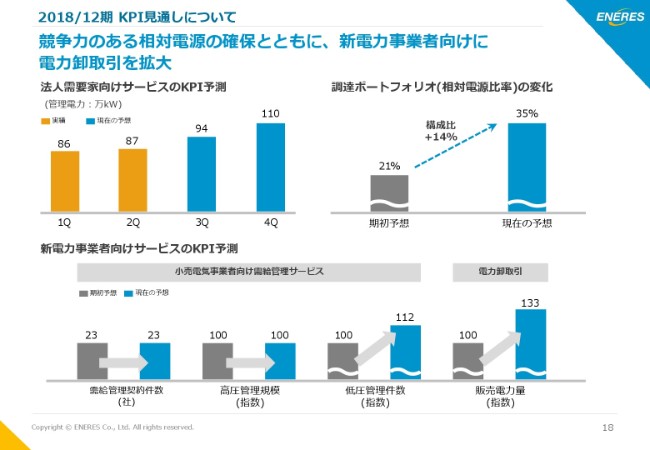

2018/12期 KPI見通しについて

ページをめくっていただきまして、18ページです。こちらには、KPI主要指標の見通しをお示ししております。

まず左上、法人需要家向けサービスの管理電力です。これは、下期の拡大を見込んでおりまして、今期の第4四半期末の時点では、110万キロワットと見ております。

右側の調達ポートフォリオです。相対電源比率ですが、期初の予想値から14パーセント増加しまして、35パーセントに比率が上がっていくと見ております。これにより、市場調達価格の変動・高騰の影響を少なくしまして、利益の安定化を図ります。

下段の新電力事業者向けサービスについてですけれども、左側の小売電気事業者向け需給管理サービス。こちらの各種指標は、ほぼほぼ期初予想通りと見ております。電力卸取引の販売電力量は、期初予想よりも増加するものと見ております。

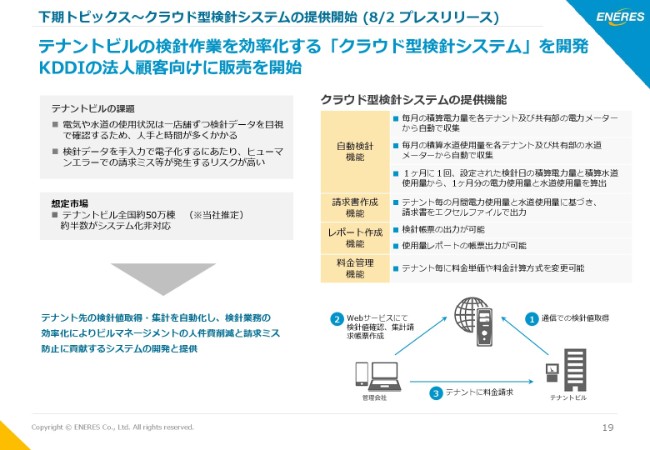

下期トピックス~クラウド型検針システムの提供開始 (8/2 プレスリリース)

最後に、19ページをご覧ください。

下期のトピックスといたしまして、先日プレスリリースをさせていただきました、クラウド型検針システムの提供開始。こちらにつきまして、簡単にご説明させていただきます。

テナントビルオーナーさま・管理会社さまの各種課題を解決し、検針作業を効率化するクラウド検針システム。こちらを当社で開発いたしまして、KDDIの法人顧客向けに、テナントメーター検針サービスとしまして、販売を開始しております。

具体的な提供機能としましては、右側に簡単に記載してありますが、電気水道等のメーターから自動で使用データを収集する自動検針機能。テナントごとの各料金の請求書をWeb画面から作成できる請求書作成機能。過去の使用データ一覧が入手できるレポート作成機能などがあります。

これらにより、ビル管理者さまは現地のテナントに行くことがなく、電気水道ガス等の使用量を把握し、請求書を作成する。(これにより)かなりの省力化・効率化が可能となると考えております。

以上、簡単ではございますが、2018年12月期第2四半期の決算の概要と、今期の見通しについて、ご説明させていただきました。どうもありがとうございました。

記事提供: ![]()