2018年11月8日に行われた、シスメックス株式会社2019年3月期第2四半期決算説明会の内容を書き起こしでお伝えします。IR資料

決算総括

家次恒氏:改めまして、おはようございます。家次です。よろしくお願い申し上げます。今日は、第2四半期上期の決算の説明をさせていただきます。内容につきましては、決算総括と業績予想です。

まず決算総括です。ここにございますように売上高が1,361億9,000万円で、伸びが3.9パーセントです。従来はだいたい2桁近くの伸びなのですが、悪い状況です。

それから営業利益につきましては285億円で、前期比5億円、1パーセントちょっとしか伸びていないです。そのような意味でいうと、上期はかなり厳しい決算です。

中身から申し上げますと、全体の試薬の売上が好調にいっているのですが、機器の売上が少し厳しい状況になってきているところです。

それから、ここに為替差損益で13.1億円というのがありますが、前期に比べて12億円ぐらいダウンしているんです。中国で、我々はダラーで取引をしております。ですから、ドル高元安という状況が、ご承知のようにトレード中心の時にずいぶんありまして、それが結果として為替差損というかたちで出てきているところです。全体の為替そのものについては、ほぼ前期と変わらない状況にきていると思っております。

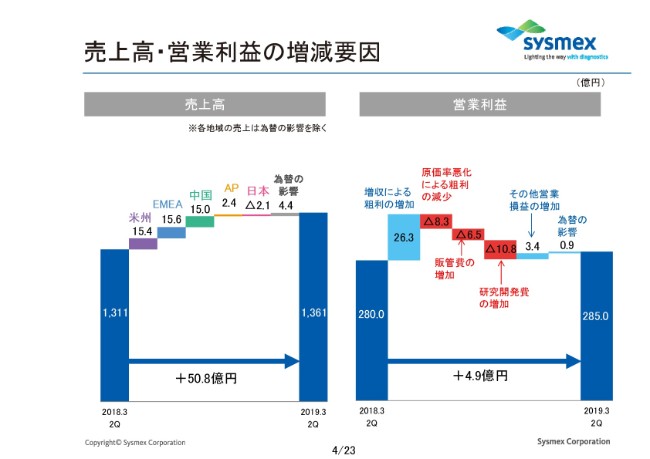

売上高・営業利益の増減要因

売上高・営業利益(の増減要因)ですが、売上高につきましては日本が少しマイナスになりましたが、それ以外は若干のプラスという状況です。

営業利益につきましても、全体のなかで、研究開発費に少し多く投資しているという状況のなかで、全体では4.9億円の伸びです。

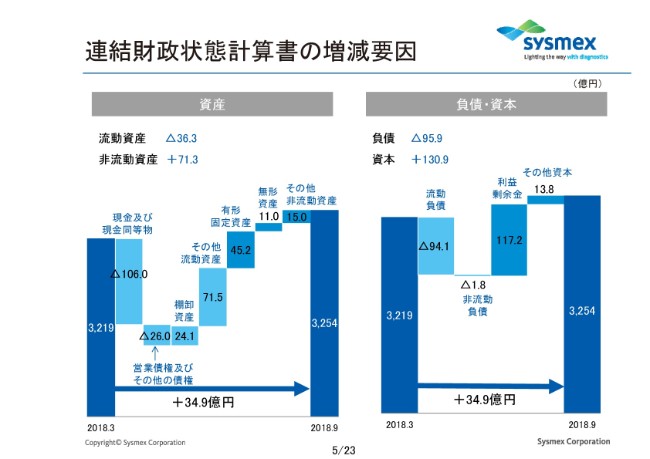

連結財政状態計算書の増減要因

資産、それから負債については、全体はこのようなかたちです。全体的にいうと、34.9億円伸びたところです。

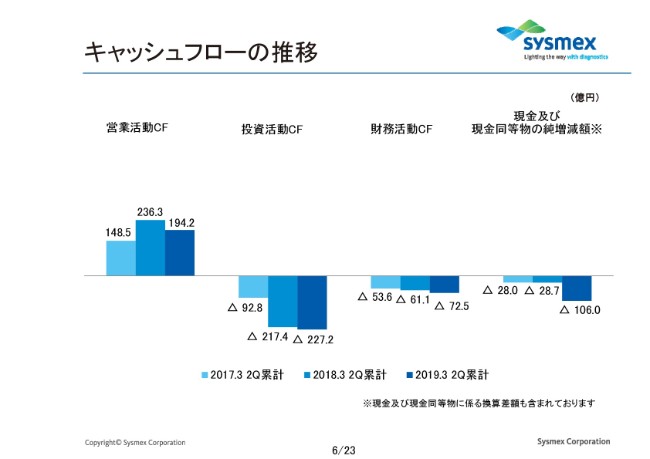

キャッシュフローの推移

キャッシュフローです。

今は投資活動キャッシュフローが大きくマイナスになっておりますが、これは今、私どもは神戸にバイオ診断薬センターというものを建設中で、来年(2019年)の4月にオープンできるということです。そのようなかたちの設備投資をしているということが、大きな要素です。

トピックス

トピックスです。

エジプトを直販化したということ。それからもう1つ、JVCケンウッドさんとクリエイティブナノシステムズという合弁会社をつくりました。

JVCケンウッドさんは微細加工が得意でして、CDだとかBlu-rayだとか、ああいうかたちのものをつくっておられます。そこの微細加工を利用して、我々の免疫分野で開発しているものをこれからつくっていこうと(いうことで)合弁をしたということです。

それから、理研ジェネシスにつきましては、「Todai OncoPanel」をスタートしたということです。

それから、製品・サポートにつきましては、OSNA™法の新しいものをリリースしたということです。

それから、シスメックス アメリカにおきまして、トレーニングセンターを増設。「Center for Learning」というかたちでスタジオを新たに7つぐらいつくりまして、これは非常にお客さまに好評です。いわゆるインターネットによるトレーニングを充実させていったということです。

それから中国におきまして、ノックダウン生産方式がいよいよ始まったということで、「XS(シリーズ)」という我々の機械(を発売したということ)です。本格的に(稼働するの)は第3四半期以降ですが、これからそのような動きがあるということです。

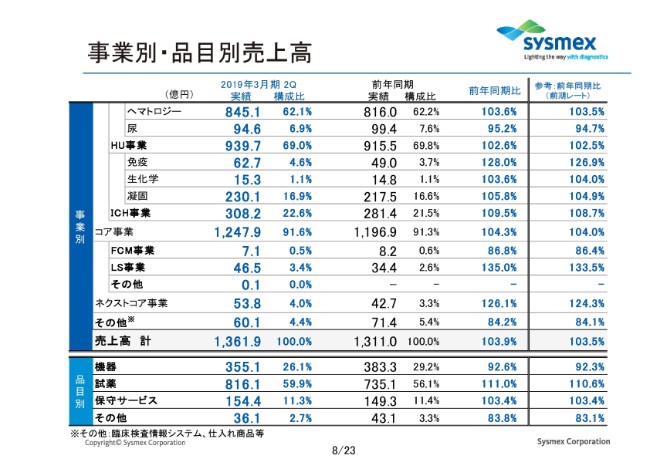

事業別・品目別売上高

事業別・品目別の売上高です。

ヘマトロジーにつきましては(前年同期比でプラス)3.6パーセントで、伸びとしてはあまりよくないという状況です。尿につきましてはマイナスになっております。これは、1つはアメリカでまだFDA承認がとれてないということで、停滞していること。それから、ヨーロッパにおきまして、もともとビオメリューにお願いしていたフランスとイギリスの尿(の分野)を、我々は(合弁)契約解消というかたちになりましたので、それが滞ったという状況です。

そのほかはこのようなかたちの展開で、FCM事業はまだ少し遅れてきているところですが、そのようなことです。

それから品目別にありますように、機器が約8パーセントダウンしたということで、(一方)試薬と保守サービスそのものは、順調に推移しているということです。

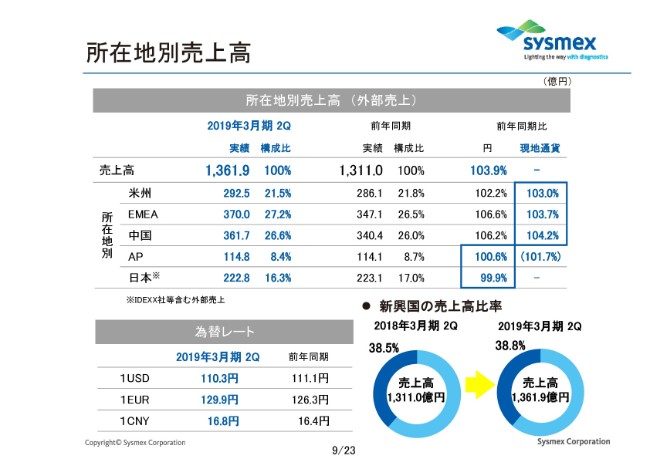

所在地別売上高

所在地別売上高です。

現地通貨ベースでご覧いただきますと、(前年同期比で)米州が3パーセント、EMEAが3.7パーセント、中国が4.2パーセント(のプラス)です。APがフラットで、日本が少しマイナスです。

去年の上期は、中国は16パーセントぐらい伸びていました。その他、米州・EMEAは似たような数字です。

今回の上期の大きな特徴は、やはり中国はかなり落ち込んだと(いうことで)、約4パーセントしか伸びていないんです。これも、またあとで中身を(ご説明)申し上げますが、そのような展開になっているということです。

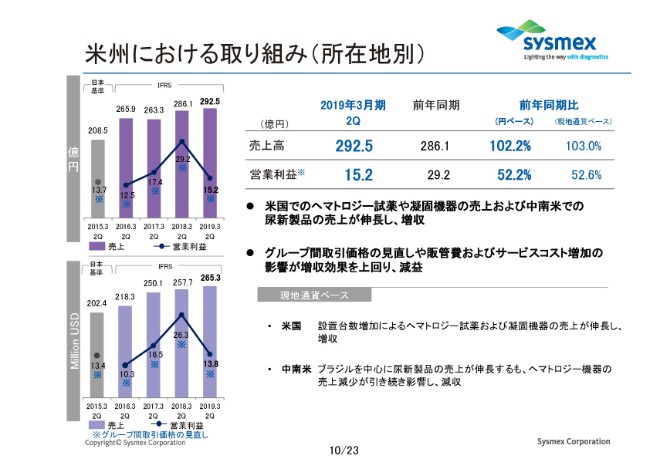

米州における取り組み(所在地別)

地域別で、まず米州における取り組みです。

米州は現地通貨ベースで(前年同期比でプラス)3パーセントです。試薬自身は、かなりうまく伸びているということです。それから、アメリカは今少し……今回中間選挙が終わりましたから、多分もう少し動きが出てくると思います。

要は、我々はなかなか検収が上がらないという状況があって、とくに第2四半期は少し苦労したというところがあるのですが、今回下院で民主党が勝ちましたので、オバマケアはたぶん継続されるだろうと(考えています)。このあたりは、やはりお客さまにとってかなりの関心ごとだったこともあって、少し検収が遅れたという状況が、USではあったということです。

中南米につきましては、Rocheにお願いしているところが多いのですが、ここが少し不調であったところです。

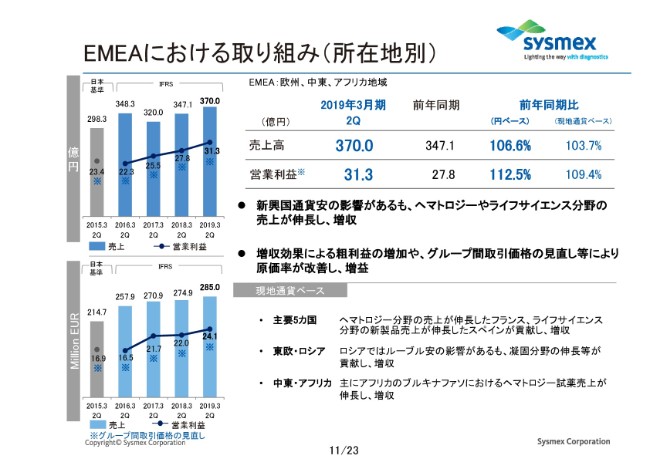

EMEAにおける取り組み(所在地別)

それから、EMEAです。

EMEAも、現地通貨ベースでは3.7パーセントの伸びです。ヘマトロジーはまずまずの成績でしたが、1つありますのは、域内通貨と申しますか、ルーブルだとかトルコリラが非常に弱くなったという話のなかで、為替差損が6億円ぐらい生じていると聞いております。

そのような意味で言うと、少しヨーロッパそのものは今不安定と申しますか、ブレグジットがどうなるかという話だとか、イタリアが少し経済が厳しいことも含めてあると思いますが……そのような状況であるというところで、そのような意味では厳しい伸びかなと思っています。

中東・アフリカです。とくに中東は、少し今……ご案内のようにアラブの関係で、とくに全体としては厳しい状況……石油の値段が上がっているということです。サウジアラビアの問題とか、いろいろなことがあってということで、我々としては少しネガティブになっていたのかなと思っております。これは、当然ながら巻き返せることであると存じております。

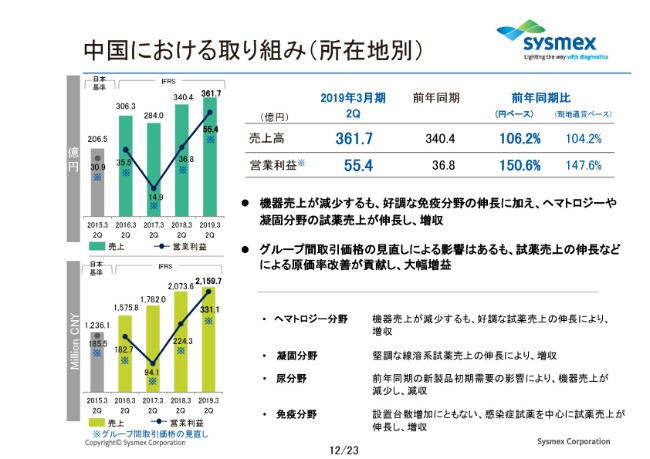

中国における取り組み(所在地別)

中国です。

中国は、先ほど申しましたように4.2パーセントと(なりました)。前期は16パーセント伸びて、去年は全体も14パーセントぐらい伸びたということです。

機器売上の減少ですが、これは実は、私どもの少し製品に不具合があって、出荷を止めたというところがあります。免疫の「HISCL」という機械です。もう問題は解消したのですが、一部データがピペットの関係(の不具合)だと思いますが、そのようなことがありました。不具合があって出荷を止めていたということがありまして、それが結果として中国の売上(に影響したため)1つは機器が落ちてきたということです。

それからもう1つは、私どもの新製品の「SP-50」という、塗抹標本をつくる機械なのですが、これも少し不具合がありました。出荷が思うようにできていなかったというところがありました。

そのようなことがあることと、それからもう一方では、中国は今第1四半期・第2四半期市場が非常に大きくなっていて、第3四半期市場はそれほど大きくなっていないというところがあります。

我々は第3四半期が非常に強いのですが、第2四半期につきましては、中国製品を買えというところが強く出ています。私どもは今回からXS(シリーズ)で中国製のものを出しますが、そのあたりで、これから第1四半期・第2四半期対策を本格的にもっとやるべきかなと思っております。

全般的に言うと、私はマーケットそのものは力強く生きているのではないかなと思っていますが、こちらも含めて、上期は少し問題があったということです。不具合関係につきましてはもう解消しておりますし、マーケットでの品質の問題ではないということです。

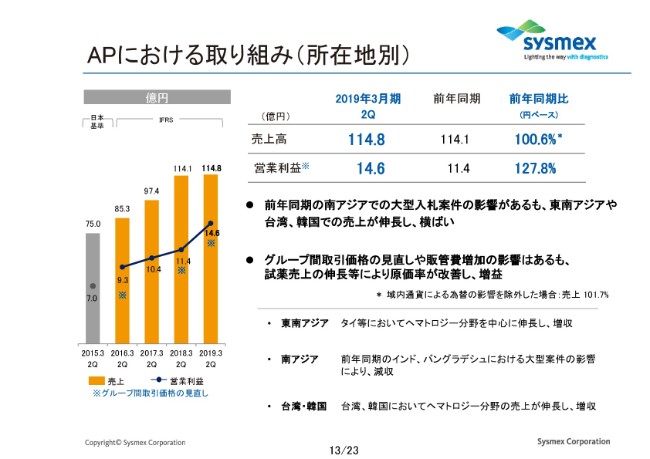

APにおける取り組み(所在地別)

APです。

APはほとんどフラットとなっているわけですが、去年はかなり大型案件がありましたが今回はありませんでした。これから我々がAPでとくにフォーカスしていくのは、インドです。インドも今の代理店等の話も含めてありまして、今後は直販化に向かいたいと考えております。

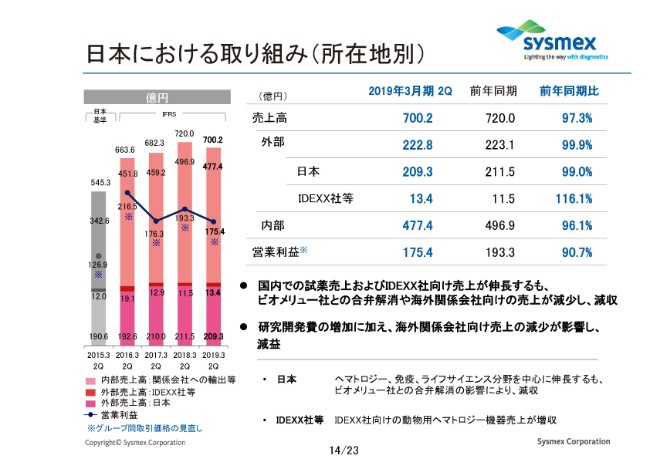

日本における取り組み(所在地別)

日本です。

日本につきましては、インターンというかドメスティックジャパンにつきましては、少しマイナスになったということです。ここにありますように、私どもはビオメリューの製品を販売・サービスしていたのですが、それを解消したということがありました。その売上分が飛んでしまったということで、約10億円ぐらいのマイナスインパクトがあったと聞いておりますが、そのような状況であったということです。

日本マーケットそのものは、検体数の伸びは当然ながら高齢化ということであるかもしれませんが、もう実質的にはそれほど伸びない状況にあるということです。

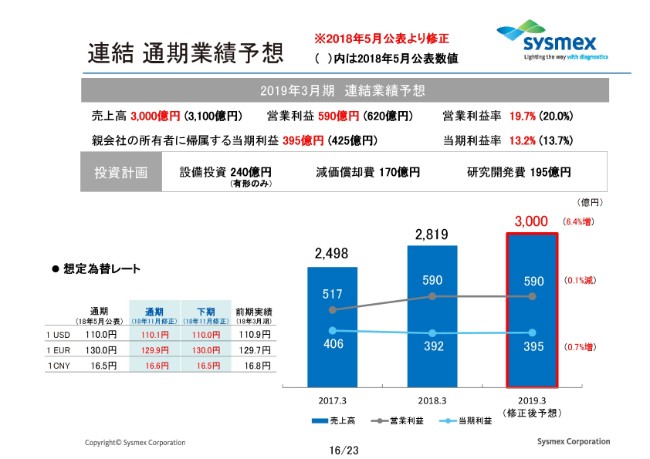

連結 通期業績予想

次の業績予想ですが、今回残念ながら下方修正したということです。

従来、私どもは為替影響によって下方修正したことはあるのですが、いわゆる売りが不調だという話のなかでの下方修正は初めてです。

いずれにいたしましても、今回もともと(売上高の)3,100億円を3,000億円に下方修正して、営業利益も30億円ダウンという状況です。

業績予想修正

為替についてはとくに変わらないのですが、業績予想修正です。ここにございますようなかたちで、トップラインについては100億円ダウンさせて、営業利益等の利益については30億円ダウンさせたところです。

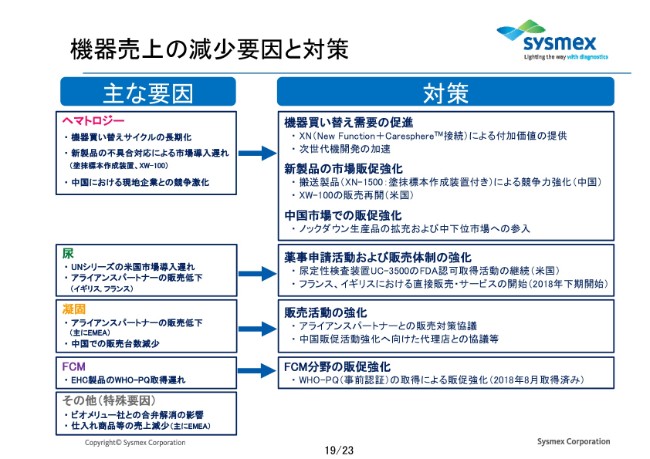

機器売上の減少要因と対策

機器売上の減少要因と対策と書いてございます。

1つは、ヘマトロジーの機器買い替えサイクルが長期化しているということです。私どもの統計でも、だいたい今まで我々の主力機械は7年ぐらいで買い替えをされていたのですが、それが今は10年ぐらい伸びてきているということです。

これは、単に長期化しているということも確かにそうですが、我々はもう少しいろいろな意味で新製品をどう早く出せるかと(考えています)。いわゆる製品のサイクルが、従来は短かったのですが、今は新製品の出る期間が少し長くなっていると(いうことです)。

このようなことで、「買い替えをどう促進するか?」という話になりますと、やはり我々はいかに「新たなもの」を、お客さまに「魅力的なもの」を出していけるか。それが、買い替えのインセンティブになると思っています。そのあたりが、少し問題であるということです。

それから、中国における現地企業、とくにMindrayとの競争が激化しています。とくに先ほど申しました第2四半期だとか第1四半期のところは、かなりやられているような状況です。第3四半期のところについては、彼らも新製品を出してくるということです。我々が勝っていることは間違いないのですが、そのような状況になってきているということです。

それから尿のところにつきましては、先ほど申しましたように、アメリカでFDAの申請をしております。そのようなところで、少し時間がかかっているというところです。

それから、アライアンスパートナーの販売低下と(ありますが)、これはビオメリューです。尿について、フランスとイギリスはビオメリューに任せていたのですが、その契約解消という話です。そうなると、彼らはもうあまり販売活動に力を入れないということです。この下期から、我々は直接販売サービスができるようになるということです。上期は、そのような影響があったということです。

それから凝固につきましても、これはシーメンスとのアライアンスを1995年からずっと続けておりますが、彼らの販売力と申しますか、そのあたりが少し弱い。昔は、とくにUSでは非常に強い会社がありまして、そこを引き継いだのがシーメンスです。ただ、そのあたりが非常に弱いというのも含めて、今はいろいろな協議をしております。まだ結論は出ておりませんが、我々は今、USではかなり強い販売サービス部を持っていますので、「そのようなものを活用したらどうか?」というのも含めた提案をして、今はネゴ中です。

それからFCMは、ようやくアメリカから出ていくところです。

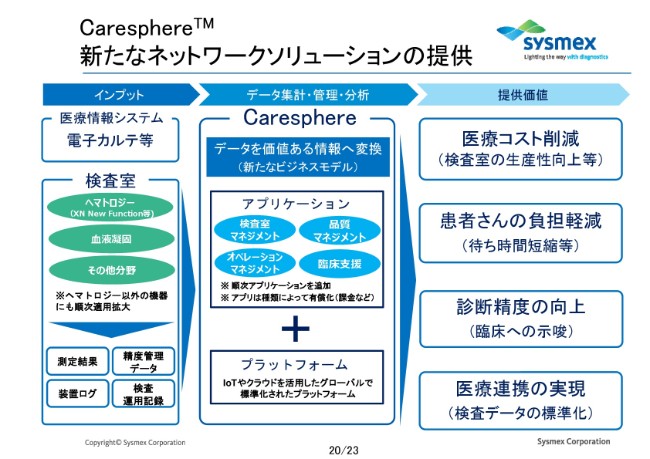

Caresphere™ 新たなネットワークソリューションの提供

もう1つは、「Caresphere™」です。この下期に、XNに搭載していこうということです。

「Caresphere™」というのは、ここにありますように、「データを集積し、価値あるデータへ変換する」ということです。今後は、とくにいろいろなデータの解析ということも含めて……これはたぶん、将来的にはAIがやるのかもしれませんが、そのような意味では非常に大事です。

アプリケーションとしては、ここにありますような(もので)1つは検査室のマネジメントのところです。全体的に、検査室の生産性をどう上げていけるかという話のことです。

それから品質マネジメント・オペレーションマネジメント・臨床支援というかたちで、このデータをどう有効に臨床に使ってもらえるかということです。

それから、検査データの標準化です。患者さんには、いわゆる待ち時間を短くするという効果があるということです。これは私ども独自の、これからのXNの付加価値として、我々はローンチしていきたいです。この下期からスタートしているということです。

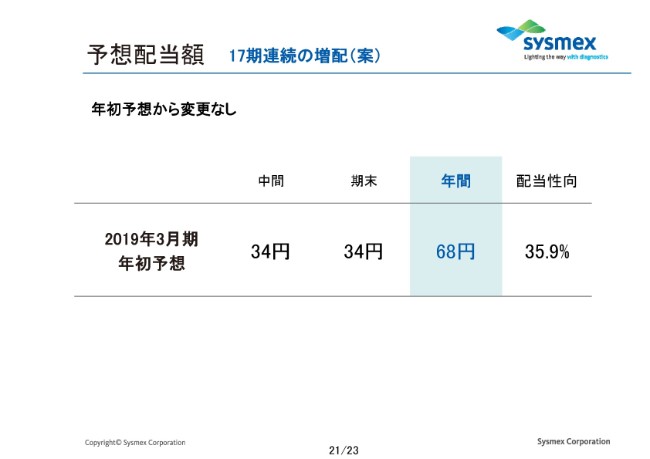

予想配当額

予想配当額ですが、(中間で)34円、(期末で)34円です。これは年初に予想したとおりで、とくに変更はないです。配当性向は35.9パーセントです。

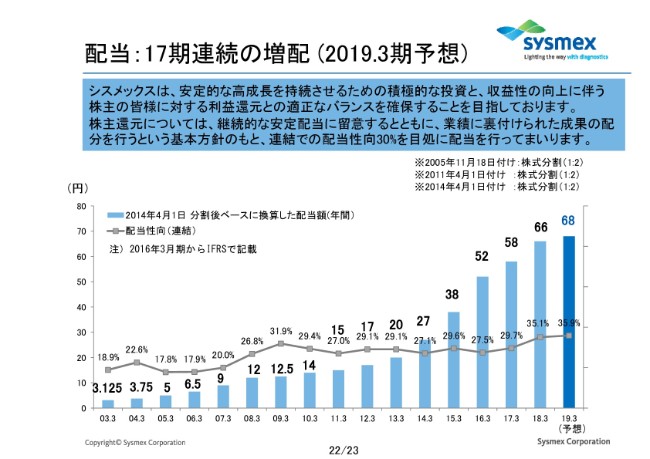

配当:17期連続の増配(2019.3期予想)

配当は17期連続の増配ということで、おかげさまでずっと成長させていただいておりまして、それを株主にどうリターンするかというかたちのなかで、収益に見合ったかたちでの展開をしていくということで、増配を続けている状況です。

以上で、私のプレゼンテーションは終わります。ご清聴ありがとうございました。

記事提供: ![]()