2018年10月29日に行われた、マクニカ・富士エレ ホールディングス株式会社2019年3月期第2四半期決算説明会の内容を書き起こしでお伝えします。IR資料

連結業績ハイライト(前年同期比)

佐野繁行氏:本日はお忙しい中、当社の決算説明会にご参加いただきまして、誠にありがとうございます。それではさっそく始めさせていただきます。

私からは、2019年3月期上期の実績、2019年3月期の予想、それから株主還元についてご説明させていただきます。

お手元のエクセルに詳細のデータが入っておりますので、そちらと併せて見ていただけるとよろしいかと思います。

まず、上期の実績についてです。売上高は車載市場や産業市場向けの半導体事業、それからネットワークが好調に推移したことにより、前年同期比10.1パーセントアップの2,617億円となっております。

売上総利益は、売上の増加および売上総利益率の改善により、前年同期比16.7パーセントアップの305億円。それに伴いまして営業利益は前年同期比25.7パーセントアップの85億円。経常利益は外貨建債権債務の決済等により、8億円の為替差損が発生したこと、外貨建の借入のところで金利の上昇により支払利息および債権譲渡損が増加したため、前年同期比4.8パーセントアップの75億円となっております。

親会社株主に帰属する四半期純利益につきましては、前年は繰延税金資産の計上が大きくできたことにより、税負担率が軽減できましたが、本上期は通常に戻ったことにより、前年同期比7.2パーセントダウンの50億円となっております。

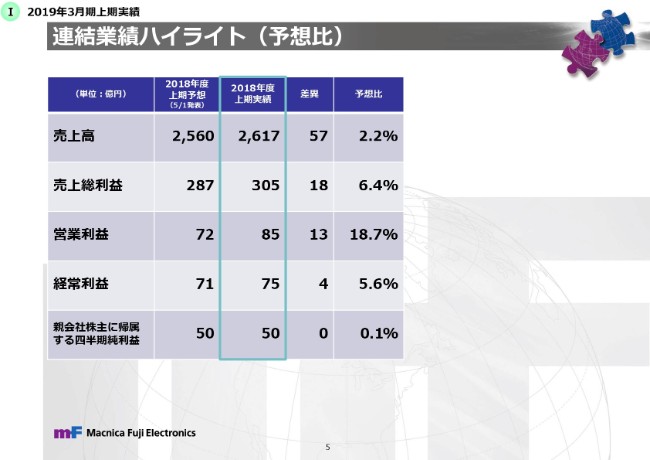

続きまして予想比です。こちらの数字は5月1日に発表させていただきました期初予想との比較になります。予想に対して売上高は2.2パーセントアップ、売上総利益は予想比6.4パーセントアップ、営業利益は予想比18.7パーセントアップ、経常利益は予想比5.6パーセントアップ、親会社株主に帰属する四半期純利益は予想比0.1パーセントアップと、上半期に関しましてはほぼ計画どおりに推移しております。

連結業績ハイライト(予想比)

次に貸借対照表です。2018年9月末における流動資産は、2018年3月末に比べて現金が減少したものの、売上債権、それから商品の増加により、84億円増加の2,578億円となっております。固定資産は、投資その他の資産が5億円増加しておりまして、178億円。以上の結果、資産合計は2,756億円と、2018年3月末に比べ、89億円増加しております。

流動負債は仕入債務が236億円と大きく減少したものの、短期借入金が211億円、その他の流動負債が32億円増加したことにより、3月末に比べて8億円増加の1,260億円となっております。

固定負債は長期借入金が増加したことにより173億円となりました。以上の結果、負債合計は2018年3月末に比べまして、48億円増加の1,433億円、純資産は繰延ヘッジ損益が10億円減少したものの、利益剰余金が30億円、為替換算調整勘定が18億円増加したことにより、2018年3月末に比べ41億円増加して1,323億円となっております。

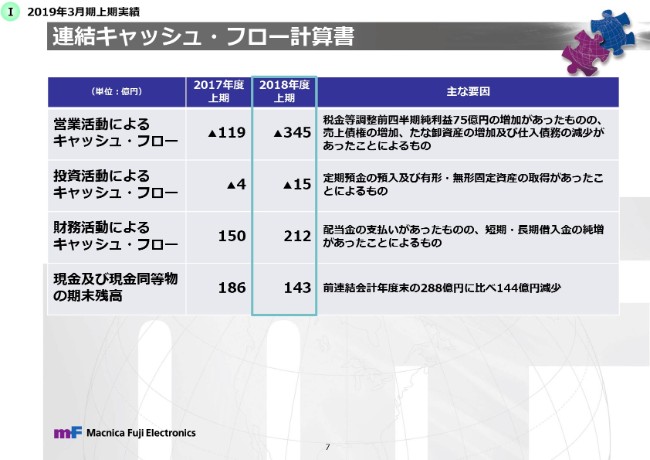

連結キャッシュ・フロー計算書

次にキャッシュ・フロー計算書です。2018年9月末における、営業活動によるキャッシュ・フローは、税金等調整前四半期純利益が75億円の増加があったものの、売上債権の増加、棚卸資産の増加および仕入債務の減少があったことにより、345億円減少しております。投資活動によるキャッシュ・フローは定期預金の預入および有形・無形固定資産の取得に伴う支出があったことにより、15億円減少となりました。

財務活動によるキャッシュ・フローは、配当金の支払いがあったものの、長短の借入の純増がありましたことにより、212億円増加となっております。以上の結果、現金および現金同等物の期末残高は、前年連結会計年度末の288億円に比べて144億円減少して、143億円となっております。

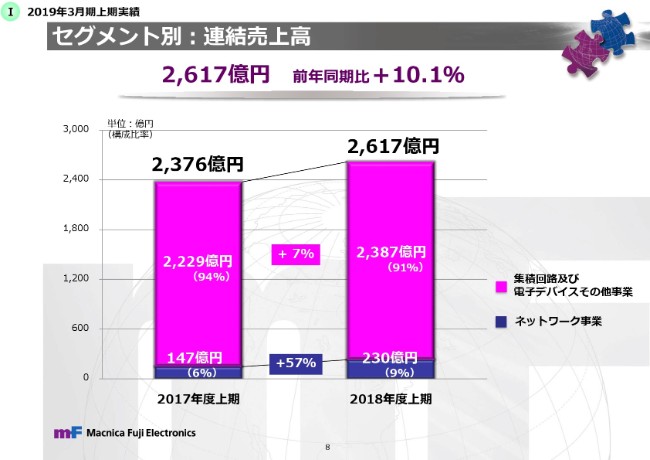

セグメント別:連結売上高

続きまして、セグメント別の連結売上高を示しております。集積回路および電子デバイスその他事業は、前年同期比7パーセントアップの2,387億円、ネットワーク事業は前年同期比57パーセントアップの230億円となりました。構成比率に関しましては、半導体事業が91パーセント、ネットワーク事業が9パーセントとなっておりまして、前年の比率に比べてネットワーク事業が3パーセントシェアを増やしております。

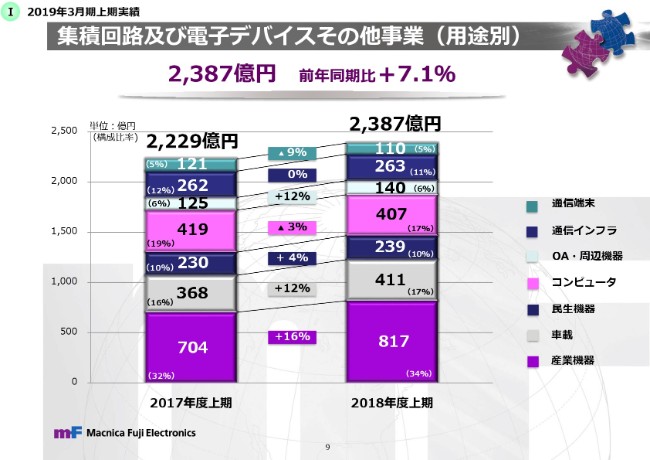

集積回路及び電子デバイスその他事業(用途別)

集積回路及び電子デバイスその他事業の用途別売上高の前年比と構成比です。通信端末はスマートフォン向けなど既存のビジネスの需要が弱く、前年同期比9パーセントダウンの110億円。通信インフラは国内の通信キャリアの投資減少傾向が継続しております。一方、中国市場向けが堅調なことから、前年同期と比べまして、ほぼフラットの263億円となりました。

OA周辺機器に関しましては、前年同期比12パーセントアップの140億円。コンピュータは中国のデータセンター向けが昨年に引き続き好調に推移しておりますが、国内のサーバー・ストレージシステム向けビジネスが一部収束しておりまして、前年同期比3パーセントダウンの407億円。

民生機器はワイヤレスオーディオ向けなどが好調に推移しておりまして、前年同期比4パーセントアップの239億円。車載は新規ビジネスの立ち上がりや商権移管などにより伸長しておりまして、前年同期比12パーセントアップの411億円です。

産業機器は米中貿易摩擦懸念による関連設備生産の減少影響があったものの、自動車や半導体製造装置向けに需要が拡大したことにより、前年同期比16パーセントアップの817億円となりました。それぞれ構成比は資料をご覧ください。

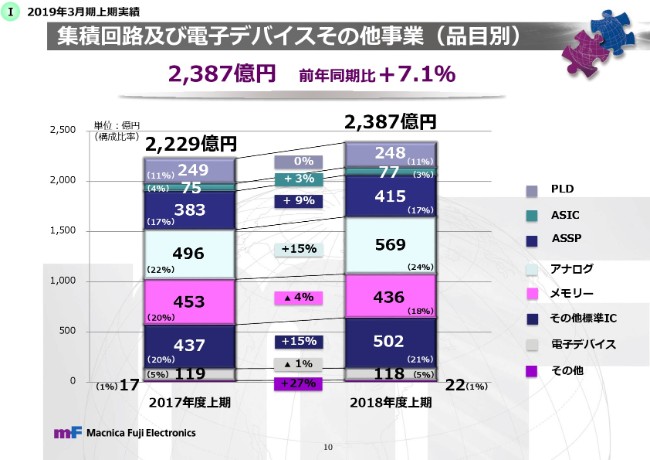

集積回路及び電子デバイスその他事業(品目別)

集積回路及び電子デバイスその他事業の、品目別売上高の前年比と構成比です。PLDは車載や産業機器向けなどが堅調に推移しておりまして、前年同期と比べまして、ほぼフラットの248億円でした。ASSPはワイヤレスオーディオなどの民生機器向けや海外の通信インフラ向けに一部需要が戻っておりまして、前年同期比9パーセントアップの415億円です。

アナログは車載や産業機器向けなどが好調に推移しておりまして、前年同期比15パーセントアップの569億円。メモリーは国内のサーバー・ストレージシステム向けビジネスが一部収束したことにより、前年同期比4パーセントダウンの436億円。その他標準ICは、車載や産業機器向けにマイコン、ディスクリートなどが増加しておりまして、前年同期比15パーセントアップの502億円となっております。それぞれ構成比は資料をご参照ください。

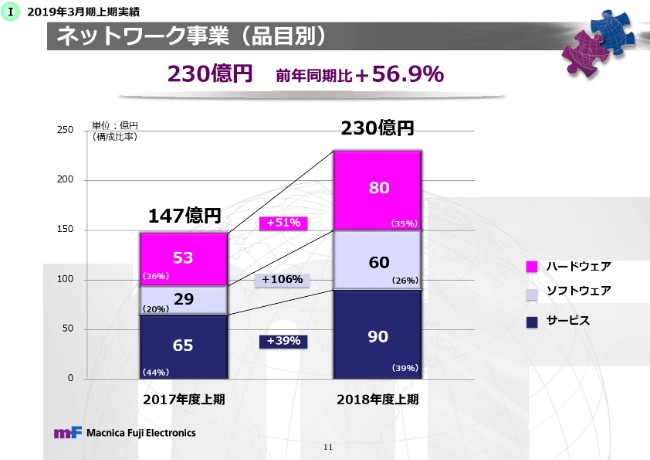

ネットワーク事業(品目別)

ネットワーク事業の品目別売上高の前年比と構成比です。2017年8月に子会社化したシンガポールのNetpoleon社を2017年前期の下期から連結対象としておりまして、私どものカテゴリではネットワーク事業に含めております。

ハードウェアは官公庁向けビジネスのシステム更改需要の取り込みにより、セキュリティ関連商品に回復傾向が見られたほか、ネットワーク帯域制御装置や無線LAN機器などのネットワーク関連商品が伸張したことにより、前年同期比51パーセントアップの80億円となりました。

ソフトウェアは高度化したサイバー攻撃が継続する中、エンドポイントセキュリティやクラウドセキュリティなどが成長しておりまして、またGDPR対応に関わる商品の導入や、モバイル、クラウド関連商品の継続利用が進んだことにより、前年同期比106パーセントアップの60億円。サービスは案件の増加により好調に推移しておりまして、前年同期比39パーセントアップの90億円となっております。

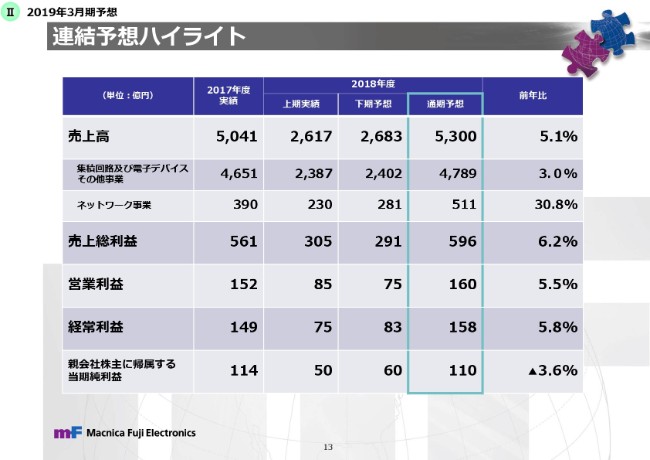

連結予想ハイライト

続きまして2019年3月期の予想についてです。2019年3月期の通期予想に関しましては、米中貿易摩擦問題の激化に伴う景気下振れ懸念や地政学的リスクの拡大、金融資本市場の変動による影響など、依然として不透明な状況が予測されております。弊社の業績はほぼ計画どおりの推移となっておりますので、5月1日に公表させていただいております期初の業績予想から変更しておりません。

予想に関しまして、売上は前年比5.1パーセントアップの5,300億円、売上総利益は前年比6.2パーセントアップの596億円、営業利益は前年比5.5パーセントアップの160億円、経常利益は前年比5.8パーセントアップの158億円、親会社株主に帰属する当期純利益は前年比3.6パーセントダウンの110億円となる見通しです。

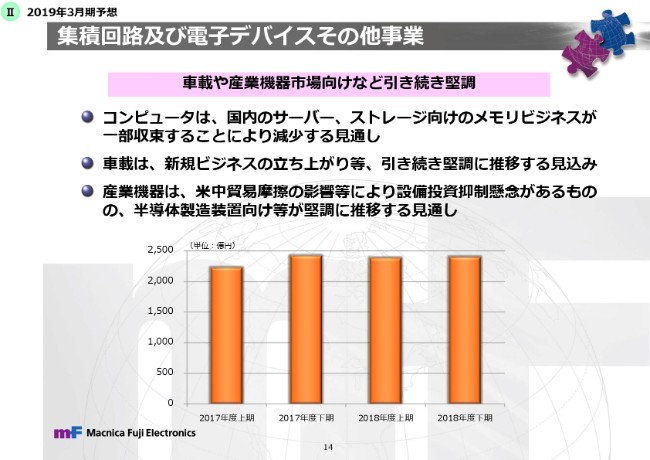

次に集積回路および電子デバイスその他事業の予想です。グラフは半期ごとの推移を示しております。下期の売上高予想は前年同期比0.8パーセントダウンの2,402億円、通期では前年比3パーセントアップの4,789億円を見込んでいます。

集積回路及び電子デバイスその他事業

用途別に見ますと、コンピュータは国内のサーバー・ストレージ向けのメモリビジネスが一部収束することにより、減少する見通しです。車載は、新規ビジネスの立ち上がりなどにより、引き続き堅調に推移する見込みです。産業機器は、米中貿易摩擦の影響等により、設備投資抑制懸念があるものの、半導体製造装置向けなどが堅調に推移する見通しです

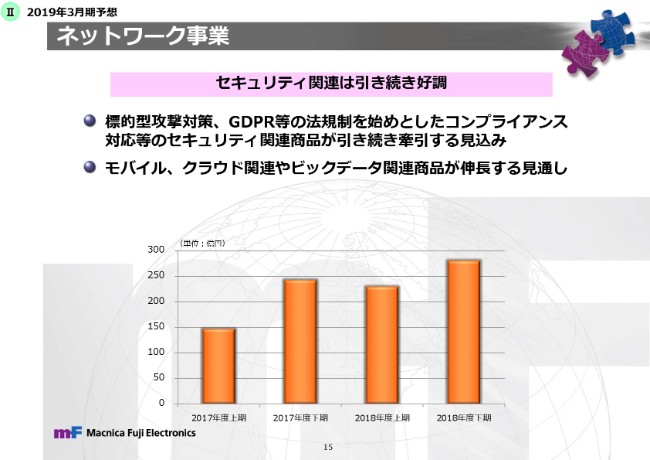

次にネットワーク事業の予想です。グラフは半期ごとの推移を示しております。下期の売上高予想は前年同期比15パーセントアップの281億円、通期では前年比30.8パーセントアップの511億円を見込んでおります。

ネットワーク事業

標的型攻撃対策やGDPRなどの法規制を始めとしたコンプライアンス対応のセキュリティ関連商品が引き続きけん引する見込みです。モバイル・クラウド関連やビッグデータ関連商品が伸張する見通しと思っております。

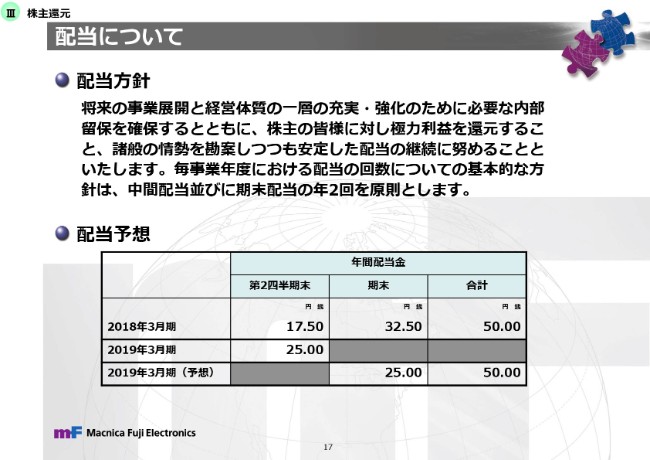

配当について

続きまして、株主還元に関してご説明いたします。配当に関してです。配当の基本方針に関しましては、資料に記載のとおりです。当期の配当金につきましては、中間配当25円に期末配当25円を加えた年間50円とさせていただく予定です。また、株主優待に関しましては当期も継続して実施してまいります。

以上を持ちまして、私からの説明を終わらせていただきます。ご清聴ありがとうございました。

記事提供: ![]()