2019年2月7日に行われた、株式会社ニコン2019年3月期第3四半期決算説明会の内容を書き起こしでお伝えします。IR資料

2019年3月期 Q3ポイント

岡昌志氏:株式会社ニコンの2019年3月期第3四半期決算説明会にお集まりいただきまして、誠にありがとうございます。副社長兼CFOの岡でございます。本日のアジェンダは、2019年3月期第3四半期の決算報告と通期見通しです。

まず、第3四半期業績のポイントをご説明します。第3四半期の実績は、前年同期比で売上収益は3パーセントの減収でしたが、営業利益は19パーセント、当期利益は113パーセントの増益となりました。

映像事業は、高付加価値製品に注力したものの、市場縮小と競争環境の悪化により減収減益となりました。一方、精機事業は、FPD露光装置の販売台数増加により利益が倍増した結果、全社では増益を確保しました。

第1四半期からの累計では、前年同期比で売上収益はわずかに増収となる5,262億円、営業利益は27パーセントの増益、当期利益は83パーセントの増益となりました。第3四半期までの累計でも、精機事業の増益が映像事業の減益を大幅に上回りました。

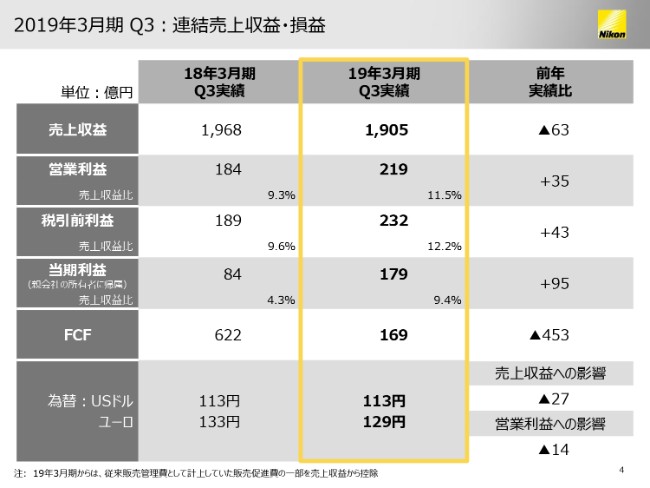

2019年3月期 Q3:連結売上収益・損益

続きまして、第3四半期の業績についてご説明します。全社の連結売上収益・損益については、(スライドの表の)黄色い線で囲った列をご覧ください。右側に前年同期比を示しております。

売上収益は1,905億円と、前期比で63億円の減収。営業利益は219億円と、前期比で35億円の増益となりました。当期利益は179億円と、前期比で95億円の増益でした。

為替レートの業績への影響は、対前年でドルは横ばい、ユーロは4円の円高となり、売上収益へは27億円のマイナス影響、営業利益へは14億円のマイナス影響でした。

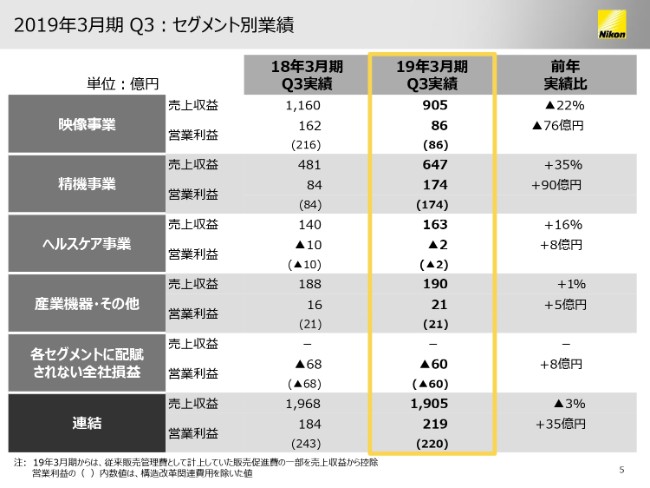

2019年3月期 Q3:セグメント別業績

続いて、第3四半期のセグメント別の業績です。映像事業を除く各セグメントの売上収益・営業損益において、前年実績を上回る結果となりました。

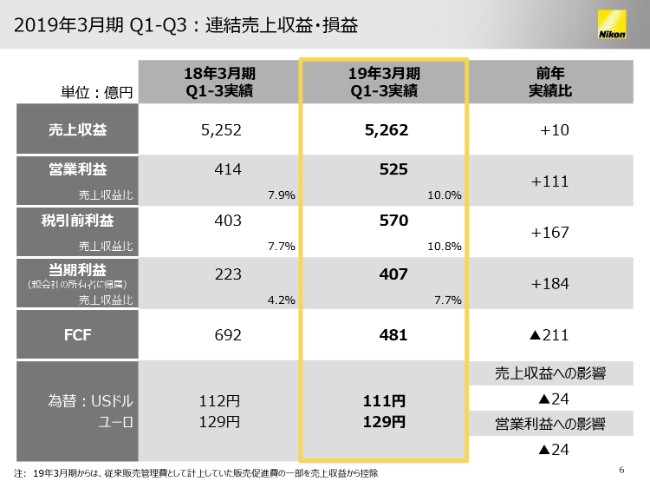

2019年3月期 Q1-Q3:連結売上収益・損益

次に、第1四半期から第3四半期までの累計をご説明します。売上収益は前期比で10億円増収の5,262億円、営業利益は前期比で111億円増益の525億円でした。フリー・キャッシュ・フロー(FCF)は、前受金残高が減少したことなどにより、前年比で211億円減収の481億円となりました。

為替レートが業績に与える影響は、第1四半期からの累計では、インドルピーをはじめとする新興国通貨安が大きく影響し、売上収益・営業利益とも前期比で24億円のマイナス影響でした。

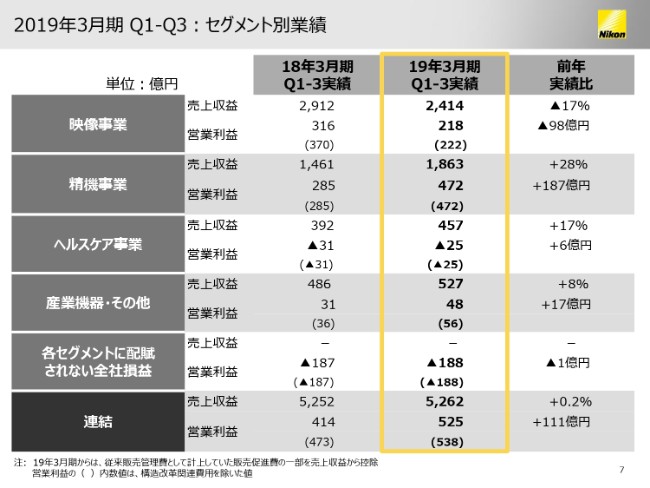

2019年3月期 Q1-Q3:セグメント別業績

続きまして、第3四半期累計のセグメント別の業績です。事業別の詳細は次ページ以降でご説明しますが、各セグメントの売上収益・営業利益は、映像事業を除き前年実績を上回っております。

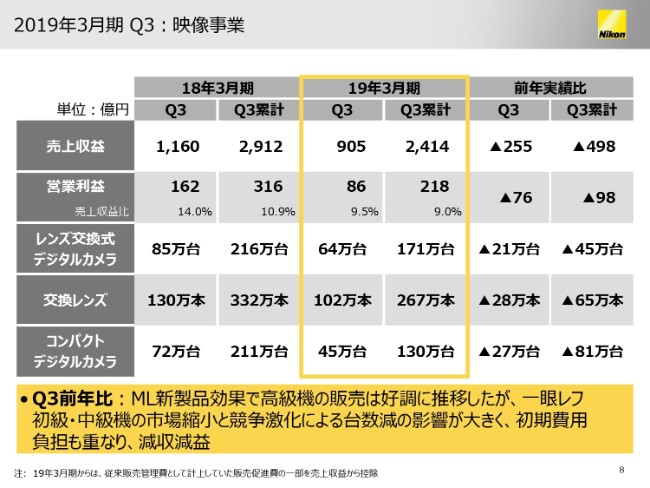

2019年3月期 Q3:映像事業

まず映像事業です。第3四半期の売上収益は、前期比で255億円の減収。第1四半期からの累計では、前期比で498億円の減収でした。営業利益は前期比で76億円の減益、第1四半期からの累計では前期比で98億円の減益となりました。

第3四半期も上期と同様に高付加価値製品へのシフトを進めた結果、レンズ交換式カメラでは(2018年)9月と11月に発売したフルサイズミラーレスカメラの新製品が牽引するとともに、一眼レフカメラにおいても、「D850」などの高級機が好調に推移し、フルサイズセンサーカメラの販売台数は前年を上回りました。

しかしながら、一眼レフカメラの初級機や中級機、交換レンズ、コンパクトカメラの販売台数は、前期比で大幅な減少となりました。この影響に加え、第3四半期に発売したフルサイズミラーレスカメラ「Z6」と、ミラーレス専用レンズの初期費用の負担もあり、営業利益は前年を大きく下回りました。

第3四半期は、中国と主要市場の景気減速に加え、とくに一眼レフカメラの初級機において、競合の価格攻勢に対し、過度な値引きを抑制した当社製品の販売は苦戦を強いられました。経費削減により挽回に努めましたが、販売台数が大きく計画を下回る厳しい結果となりました。

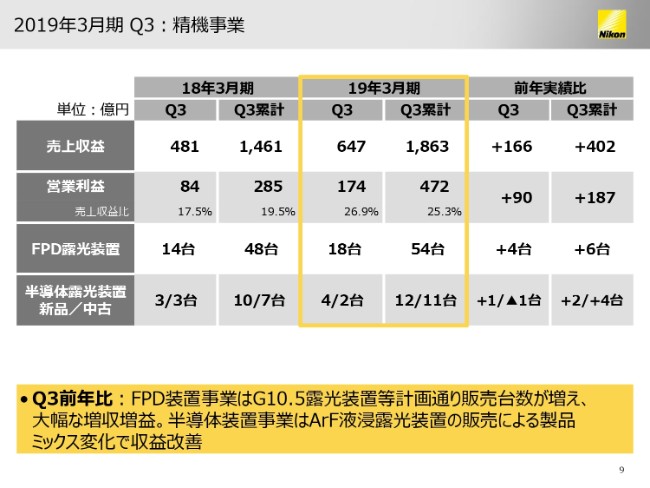

2019年3月期 Q3:精機事業

次は精機事業です。精機事業の第3四半期の売上収益は、前期比で166億円の増収。第1四半期からの累計でも、前期比で402億円の増収でした。

大型テレビ向け10.5世代パネル用のFPD露光装置販売が大幅に増加したことが主な要因ですが、半導体装置事業も、ArF液浸露光装置の販売による製品ミックスの改善で増収となりました。

営業利益は、第3四半期は前期比で90億円の増益。第1四半期からの累計でも、前期比で187億円の増益となりました。FPD露光装置事業の増収による増益が大きく貢献しています。

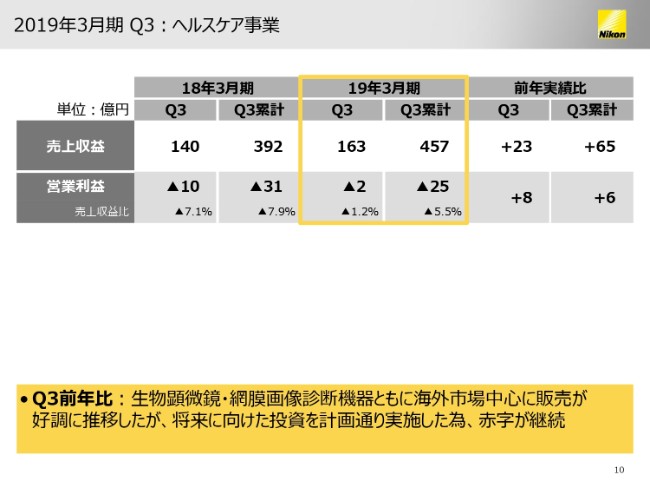

2019年3月期 Q3:ヘルスケア事業

次にヘルスケア事業です。第3四半期の売上収益は、前期比で23億円の増収。第1四半期からの累計でも、前期比で65億円の増収でした。

バイオサイエンス分野では、生物顕微鏡が米国や中国で売上を伸ばし、前期比で増収となりました。また、眼科診断分野では、網膜画像診断機器が主要市場の米国を中心に前期比で増収となりました。

営業利益は、生物顕微鏡・網膜画像診断機器ともに増収による影響もあり、第3四半期は前期比で8億円の増益。第1四半期からの累計では前期比で6億円の増益となりました。しかし、網膜画像診断システムや再生医療関連の戦略投資を計画どおり実施したため、赤字が継続しました。

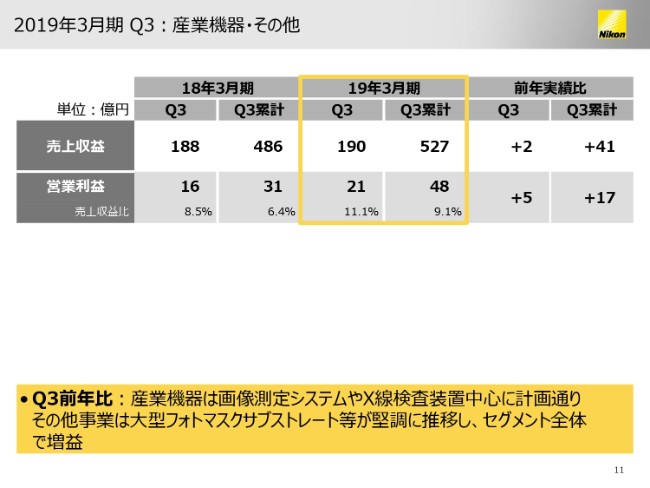

2019年3月期 Q3:産業機器・その他

産業機器・その他の第3四半期の売上収益は、前期比で2億円の増収。第1四半期からの累計では、前期比で41億円の増収となりました。営業利益は、第3四半期では前期比で5億円の増益。第1四半期からの累計では、前期比で17億円の増益となりました。

第3四半期の産業機器事業は、画像測定システムやX線検査装置を中心に、計画どおり進捗しました。その他事業は、FPD向けの大型フォトマスクサブストレート等が堅調に推移した結果、セグメント全体では前期比で増益を確保しました。

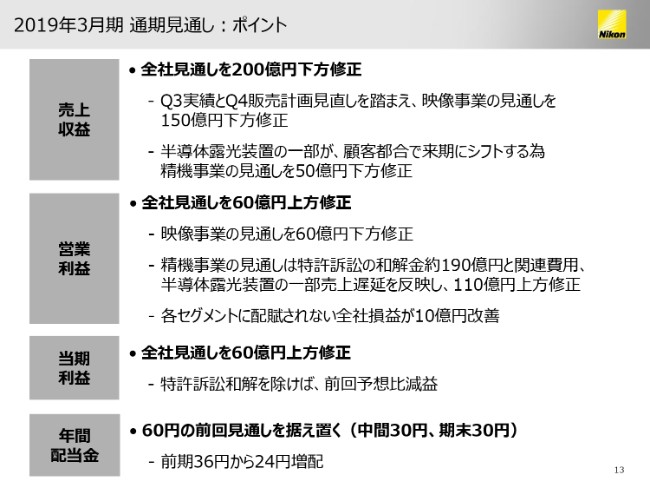

2019年3月期 通期見通し:ポイント

次に、2019年3月期通期見通しについてお話しします。まずポイントですが、全社売上収益を200億円下方修正します。その内訳は、映像事業が150億円、精機事業が50億円です。

映像事業の150億円の下方修正は、第3四半期の実績を反映するとともに、第4四半期の販売計画を見直したことによるものです。精機事業の50億円の下方修正は、一部の半導体露光装置の販売が、顧客都合で来期にシフトするためです。

全社営業利益は、60億円上方修正し、800億円とします。映像事業を60億円下方修正する一方、精機事業を110億円上方修正し、各セグメントに配賦されない全社損益を10億円上方修正します。

精機事業の上方修正は、訴訟和解による一時金190億円と関連費用、ならびに半導体装置事業の売上遅延を反映したものです。

長らく説明ができず、ご心配をおかけしましたが、(2019年)1月23日のプレスリリースでお伝えしたとおり、オランダのASML社およびドイツのCarl Zeiss社との間で、露光装置およびデジタルカメラの特許に対するすべての訴訟手続きの包括的和解に関し、基本合意覚書を締結しました。

メーカーにとって、特許や知的財産の保護・活用は極めて重要であり、一昨年(2017年)4月に提訴に踏み切ったわけですが、今回和解を目指す基本合意にいたったことは、双方にとってよい結果と考えております。

当期利益の見通しは、60億円上方修正の590億円となります。ただし、訴訟和解に伴う増益効果を除けば、前回予想比では実質減益の見通しです。

今期年間配当金は、60円の前回見通しから変更はありません。前期36円からは24円の増配となります。

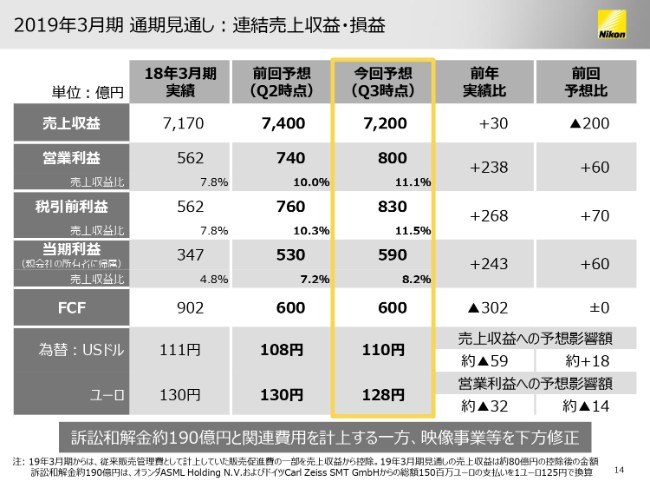

2019年3月期 通期見通し:連結売上収益・損益

それでは、具体的な数値についてご説明します。まずは全社の通期見通しです。(スライドの表の)黄色い線で囲った箇所が、今回の予想となります。

為替は、通期では1ドル110円、1ユーロ128円の想定としています。第4四半期の前提レートは、ユーロを1ユーロ130円から125円に変更しますが、ドルは1ドル105円を据え置きます。

為替レートの通期に与える影響は、前回予想比では売上収益は約18億円のプラス影響ですが、営業利益は約14億円のマイナス影響です。なお、前期比では売上収益が約59億円のマイナス影響、営業利益が約32億円のマイナス影響となります。

FCFの通期見通しは、前回予想の600億円を据え置きます。

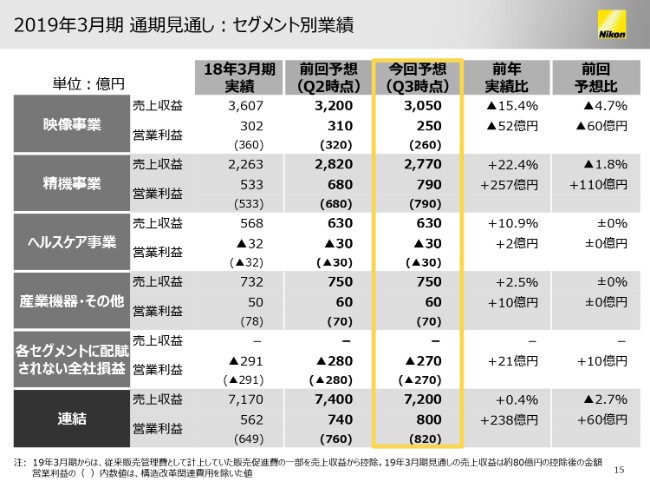

2019年3月期 通期見通し:セグメント別業績

次に、セグメント別の業績見通しです。各事業別の業績見通しの前提につきましては、次のページ以降でご説明します。

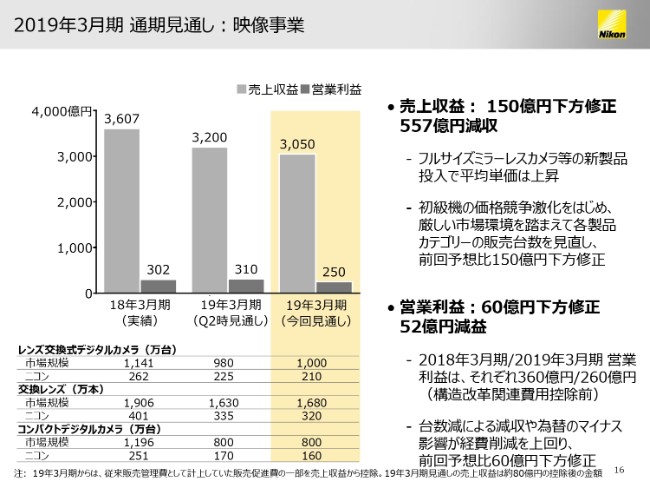

2019年3月期 通期見通し:映像事業

まず映像事業です。市場規模の見通しは、競合の販売状況も踏まえ、レンズ交換式カメラ市場は980万台から1,000万台へ、交換レンズ市場は1,630万本から1,680万本へ、それぞれ上方修正しました。コンパクトカメラ市場の見通しは、800万台を据え置きます。

一方で、第3四半期の実績、および第4四半期も厳しい市場環境が続くとの想定から、当社のレンズ交換式カメラの販売台数は15万台減の210万台、交換レンズの販売本数は15万本減の320万本、コンパクトカメラは10万本減の160万台に、それぞれ下方修正します。

高付加価値製品へのシフトによる平均単価アップの計画に変更はありませんが、販売台数の減少に伴い、売上収益は150億円下方修正し、前期比で557億円減収の3,050億円とします。

営業利益は60億円下方修正します。詳細は次のページをご覧いただきたいと思いますが、レンズ交換式カメラを中心に販売計画を見直したことと、第4四半期のユーロの前提レートを125円に変更したことによる減益影響に対し、経費削減で一部挽回するものの、前期比で52億円減益の250億円とします。

構造改革関連費用は、通期で10億円の計画を据え置きます。

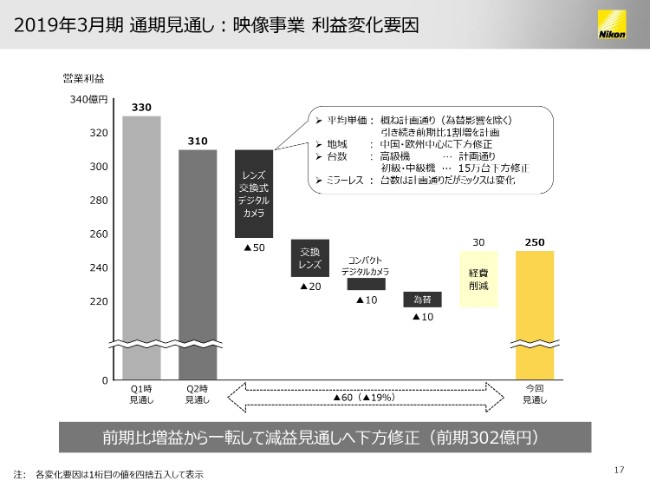

2019年3月期 通期見通し:映像事業 利益変化要因

こちらのページでは、映像事業の前回予想からの営業利益の変化を、要因別に表しております。ご覧のとおり、業績悪化に最も影響した要因は、初級機・中級機を中心に、一眼レフカメラの販売台数を下方修正したことによるものです。

当社の一眼レフカメラの初級機・中級機は、競合の激しい価格攻勢により、年末商戦では想定以上に厳しい戦いを強いられました。これに対し、景気が減速する中国を中心に、価格マーケティング戦略を見直しておりますが、市中在庫やカメラ需要、競合状況等を考慮しますと、第4四半期以降も厳しい状況が続くと認識しております。

一眼レフカメラの初級機・中級機における、想定以上の落ち込みによる減益影響をカバーするため、高付加価値製品シフトを従来以上に進める必要があると認識しております。「Zマウント」システム構築を加速させるため、新次元の光学性能を有する「NIKKOR Z」レンズの新製品の投入を、前倒しすることにいたしました。

また、フルサイズモデルの売上拡大・シェア向上をできるだけ早く実現し、収益向上に繋げるため、製品ラインナップや既存製品のファームアップ強化を図るとともに、レンズ付帯率向上を図ってまいります。

第2四半期に続いて下方修正にいたったことを、経営として重く受け止めており、今後の事業運営においては、一層の危機感を持って対応する必要があると考えております。

映像事業は、市場縮小を前提とした事業環境認識のもと、構造改革の実施により、減益影響を一定程度には抑制できています。また、フルサイズセンサーカメラと交換レンズ市場でシェアを高めていく基本方針に変更はありません。

ただし、引き続き市場が縮小する中で、競争環境はますます激化すると考えております。このため、映像事業の体質強化はもちろんのこと、全社的にも映像事業に過度に依存しない事業構造を、早期に構築していく必要があると認識しております。

映像事業は、ニコンの基盤事業としてしっかりと経営してまいりますが、今後は一層マーケティング力を高めた事業運営が必要であると認識しており、市場の変化に遅れることなく、スピーディに経営判断をしてまいります。

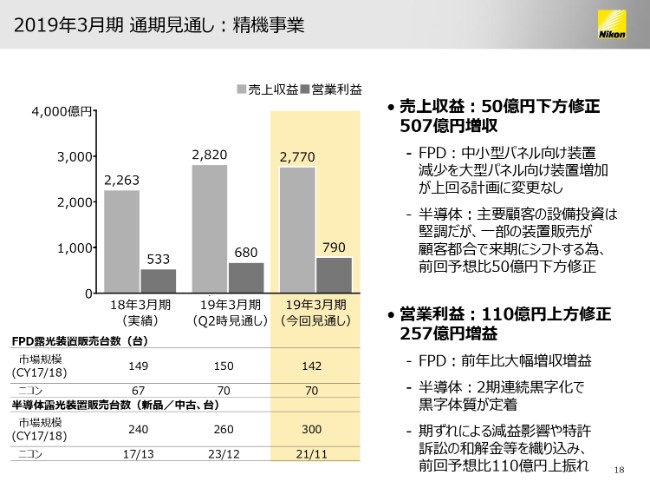

2019年3月期 通期見通し:精機事業

次に精機事業です。精機事業の売上収益は50億円下方修正し、前期比で507億円増収の2,770億円の見通しです。

FPD装置事業の売上収益は、中小型パネル向け露光装置の販売台数が減少しているものの、当社が唯一のサプライヤーである10.5世代向け装置の販売台数は計画どおり増加する見通しです。FPD装置の販売台数は70台と、前回予想から変更はありません。

半導体露光装置は、当社の主要顧客の設備投資は堅調に推移しており、当社装置の納入計画に変更はありませんが、通期見通しのポイントでもご説明したとおり、一部顧客向け装置の販売が来期にずれる影響等により、新品が2台減の21台、中古が1台減の11台になります。

営業利益は、半導体露光装置の期ズレ影響はあるものの、特許訴訟和解等により110億円上方修正し、前期比で257億円増益の790億円の見通しです。

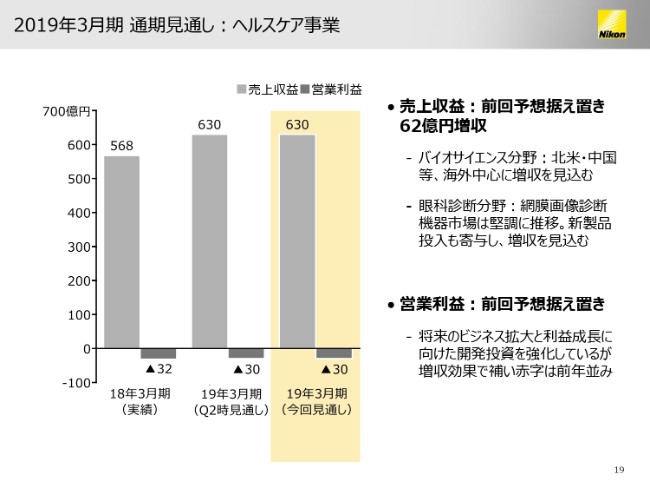

2019年3月期 通期見通し:ヘルスケア事業

次に、ヘルスケア事業です。売上収益は前期比で62億円増収の630億円の通期見通しを据え置きます。

生物顕微鏡は、北米や中国を中心に海外の好調が継続、また、網膜画像診断機器市場が引き続き堅調に推移すると見ており、増収を見込んでいます。

再生医療関連や、網膜画像診断システムでのビジネス拡大に向けた戦略投資を継続するため、営業利益は前年並みの30億円の赤字の見通しです。

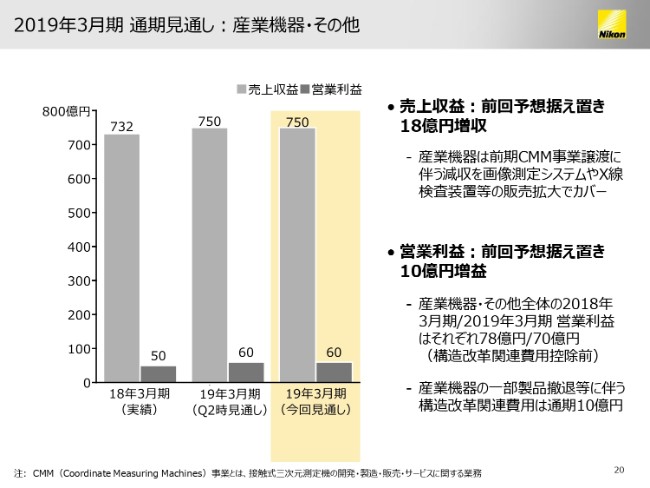

2019年3月期 通期見通し:産業機器・その他

最後に、産業機器・その他です。売上収益は前期比で18億円増収の750億円の見通しを据え置きます。

産業機器事業は、CMM事業譲渡の影響による減収を、画像測定診断システムやX線検査装置等の増収で補う見通しです。

営業利益の通期見通しも変更はありませんが、CMM事業譲渡や、上期に実施した収益性の低い一部製品からの撤退等により、引き続き効率化を進め、外部環境が悪くなっても利益を確保できる体質に向け、構造改革を進めてまいります。

なお、みなさんもすでにご承知のことと思いますが、本日(2019年2月7日)発表しましたとおり、4月1日付で、現在常務執行役員の馬立稔和が社長執行役員に就任し、現社長の牛田一雄は代表取締役会長となります。6月27日に開催予定の株主総会、さらにその直後の取締役会で承認いただくことを前提に、馬立は代表取締役兼社長執行役員兼CEOとなる予定です。

私はCFOとして、ニコンが持続的に高い企業価値を創造する企業に生まれ変わるため、馬立を全面的にサポートしていく所存です。

私からの説明は以上となります。ご清聴、ありがとうございました。

記事提供: ![]()