2019年2月14日に行われた、出光興産株式会社2019年3月期第3四半期決算説明会の内容を書き起こしでお伝えします。IR資料

原油価格の推移

鷺島敏明氏:みなさま、こんにちは。出光の鷺島です。日頃は大変お世話になっていまして、ありがとうございます。この場をお借りして、まずお礼申し上げたいと思います。それでは私から、2018年度第3四半期の決算の内容につきまして、ご説明をさせていただきます。本日、開示いたしました決算説明資料をもとに、お話をさせていただきますので、よろしくお願いいたします。

まず、2ページ目でございますが、原油価格の推移でございます。2018年度第3四半期までの平均は、ドバイ原油が71ドル30セントで、前年対比で見ますと、18ドル10セントの上昇でございます。ご覧いただきましたグラフの赤い折れ線が、2018年度の実績でございますが、ご覧いただきますとおり、10月をピークに11月・12月と急落しています。

10月の平均が、79ドル40セントでございます。12月が57ドル30セントで、この2ヶ月間で22ドル10セント急落したという状況でございます。1月は若干戻しまして、59ドル10セント。2月の足元は、60ドル台の前半を推移している状況でございます。この1月から3月につきましては、前提といたしまして60ドルで、業績見通しを作ってございます。

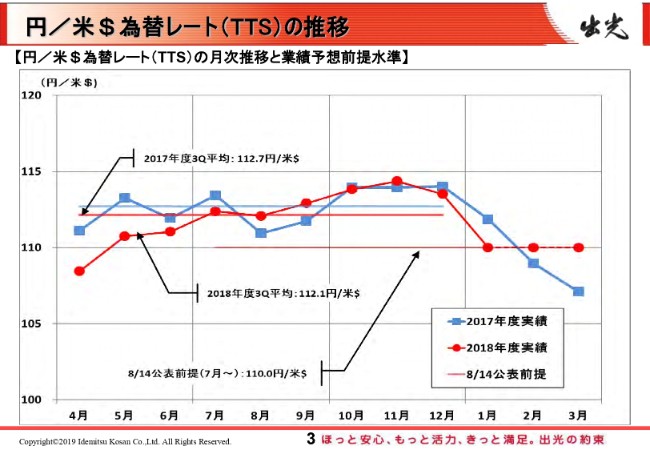

円/米$為替レート(TTS)の推移

3ページ目は、為替レートでございます。為替レートも同じように、赤い折れ線グラフが2018年度、青い折れ線グラフが2017年度ですが、こちらはあまり大きな動きはなく、昨年と同様の動きになっています。昨年度との比較で見ましても、ほぼ同水準での為替レートでございます。

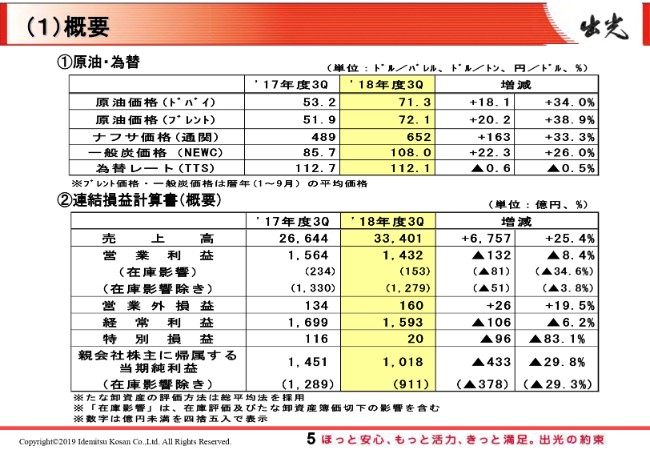

(1)概要①

それでは、5ページ目です。概要ということで、お話をさせていただきます。①の原油と為替につきましては、今、ご説明した状況でございます。原油価格のブレントにつきまして、1月から9月までの実績でございますが、72ドル10セントで、こちらも前年対比で見ますと、20ドル20セントの上昇でございます。下から2つ目のNEWCの一般炭でございますが、こちらも1月から9月で108ドルで、前年対比で見ますと、22ドル30セントの上昇でございます。

②の連結の損益計算書の概要につきまして、説明をさせていただきます。まず、売上高ですが、3兆3,401億円で、前年対比で見ますと6,757億円の増収となりました。営業利益につきましては、1,432億円で、前年対比で見ますと132億円の減益でございます。うち、在庫影響がプラスサイドで153億円入っていますので、この在庫影響を除きますと、1,279億円で、前年対比で見ますと51億円の減益でございます。

営業利益につきましては、後ほどセグメント別で詳細を説明させていただきます。営業外損益でございますが、160億円で、前年対比26億円のプラスでございます。主な理由は、受取利息・受取配当金の増でございます。経常利益につきましては、1,593億円、前年対比マイナス106億円でございます。特別損益でございますが、プラスサイドで20億円、前年対比96億円の減益でございます。

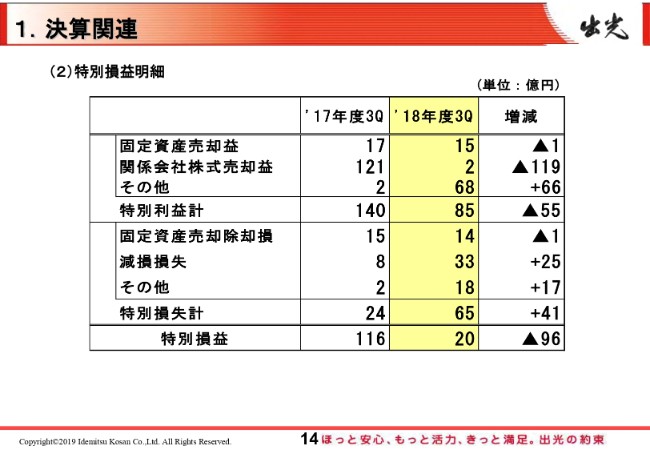

こちらにつきましては、14ページに得損の明細がございますので、こちらを見ていただきながらご説明をしたいと思います。

1.決算関連②

まず、2018年度は、特益サイドで85億円で、こちらは前年対比で見ますとマイナス55億円でございます。2017年第3四半期、関係会社の株式売却益で121億円入っております。これは、イギリスの北海油田の会社を昨年度に売却いたしまして、それによる売却益が121億円入っております。これが今年度はないということで、大きなマイナスが出ています。

一方、その他で68億円のプラスがございます。こちらはスタットオイル・プレミアムの解消益で、昨年にはなかったものが今年はあるということで、プラスサイドに効いております。

特別利益で見ますと、前年対比でマイナス55億円でございます。一方、特別損失サイドでございますが、あまり大きなものはなく、減損損失でマイナス33億円となっています。

こちらは、社宅の減損を計上したものでございまして、得損を若干引き上げているということです。特別損益全体で見ますと、前年の116億円のプラスサイドから、今年は20億円のプラスサイドとなり、増減はマイナス96億円でございます。

それでは、5ページ目に戻ります。当期純利益でございますが、1,018億円で、前年対比で見ますと433億円の減益でございます。前年、1,451億円の当期純利益がございましたが、この中に先ほど申し上げました、英領北海の会社の売却に伴う法人税の戻りが223億円含まれていますので、この分、前年の当期純利益が引き上がっているということです。これが剥落した影響が、若干、当期純利益の前年対比に出ております。

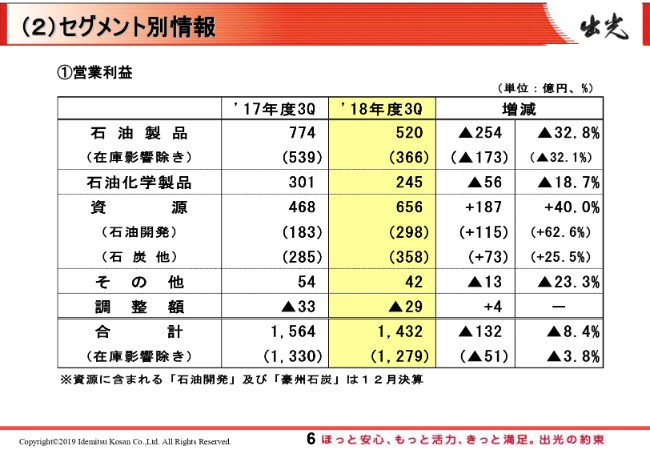

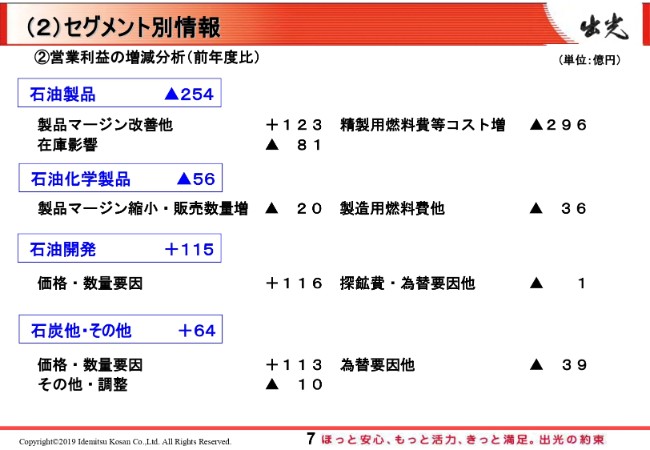

(2)セグメント別情報①

6ページ目が、セグメント別の営業利益の状況でございます。合計で見ていただきますと、先ほど申し上げましたとおり、2018年第3四半期は1,432億円で、前年対比マイナス132億円です。石油製品でマイナスの254億円、石油化学製品でマイナスの56億円で、これを資源のプラス187億円で若干カバーして、132億円のマイナスでございます。

(2)セグメント別情報②

それでは次のページで、この営業利益の増減の理由につきまして、ご説明をいたします。まず、石油製品でございます。製品マージンの改善他で、プラスの123億円でございます。マージンにつきましては、前年対比で見ますと1円10銭改善しています。これによる影響で、プラスが140億円ございます。

一方、10月から12月が暖冬傾向であったことから、揮発油・中間留分とも販売数量で前年を下回っています。これによる減益が、マイナスの47億円ございます。

それから、昭和シェル石油さんとの提携シナジーで、プラス30億円がございます。これらを合わせまして、プラス123億円という状況でございます。

2つ目に、精製用燃料費等コスト増で、マイナス296億円という大きな数字が出ているわけですが、この中の精製用燃料費につきましては、マイナス46億円ございます。その他、250億円のマイナスにつきましては、供給コストの増加です。

こちらは、原油フォーミュラ、原油の対ドバイのプレミアムが上がったことによるものが、約80億円。残りの分につきましては、当社の愛知、北海道……北海道は地震による影響で、製油所の機能が停止していましたので、これによる影響でございますが、愛知と北海道を合わせまして、170億~180億円程度の影響があったということでございます。

在庫影響につきましては、マイナス81億円。前年はプラスサイドの234億円でしたが、当年は153億円のプラスで、81億円ほど、前年対比で減益要因となっています。

石油化学製品でございますが、マイナス56億円です。まず、製品マージンの縮小・販売数量増で、マイナス20億円です。製品マージンにつきましては、パラキシレンは非常に堅調だったものの、スチレンモノマー等は、原料コストの上昇を十分に転嫁できなかったことで、マイナス26億円。製品マージンの縮小の影響でございます。

一方、販売数量につきましてはプラスサイドが出ていまして、プラス6億円で、合わせましてマイナス20億円でございます。その右、製造用燃料費他でマイナス36億円ですが、ナフサ価格も上昇しているということで、製造用の燃料費はマイナス33億円と上昇しています。残りの3億円につきましては、為替要因でございます。

続きまして、石油開発のプラス115億円でございますが、大きな要因は価格でございまして、プラスの197億円の中に入っています。先ほど申し上げましたとおり、ブレント原油は、前年対比で約20ドル上昇していますので、これによる要因が主なものでございます。数量につきましては、19ページに生産実績が書いております。

前年対比で見ますと、約1万1,000バレルほど、生産が減っています。これによる要因がマイナス81億円でございます。合わせまして、116億円のプラス要因が残るということでございます。

その右、探鉱費・為替要因他でマイナスの1億円ということですが、探鉱費につきましては、前年対比で増えております。これによる要因がマイナス12億円ございます。

一方、英領北海の油田を売却したこともございまして、操業費は減少しております。これにより、プラス25億円です。為替につきましては、資源国の通貨高でマイナス14億円。これら3要因を合わせまして、マイナス1億円でございます。

続きまして、石炭・その他でございますが、プラス64億円です。まず、石炭の価格・数量要因で、113億円のプラスでございます。大きなところは価格要因でございまして、この中にプラス141億円が入っております。

石炭につきましては、前四半期市況を参考にして販売価格を決定する比率が非常に高いものですから、2017年10月から2018年6月の市況変動が反映されるということです。

この間の市況変動が、トンあたり16ドルほどが高いということで、この影響によりまして、価格要因のプラスが出ており、141億円のプラスでございます。一方、数量要因ですが、タラウォンガ等の数量が若干減っており、これによりマイナス28億円でございます。

生産実績は後の資料に出ていますが、約26万トン減少しています。為替要因他でマイナス39億円ですが、こちらも資源国の通貨高、さらに円高でマイナス39億円でございます。

その他のセグメントではマイナス10億円ですが、電材をはじめ、若干収益が悪化しております。電材につきましては、販売数量は増加していますが、先行費用が増加していることで減益となっています。主に研究開発費と、中国への進出にあたってのFSに関する費用が、先行費用として発生しているということです。

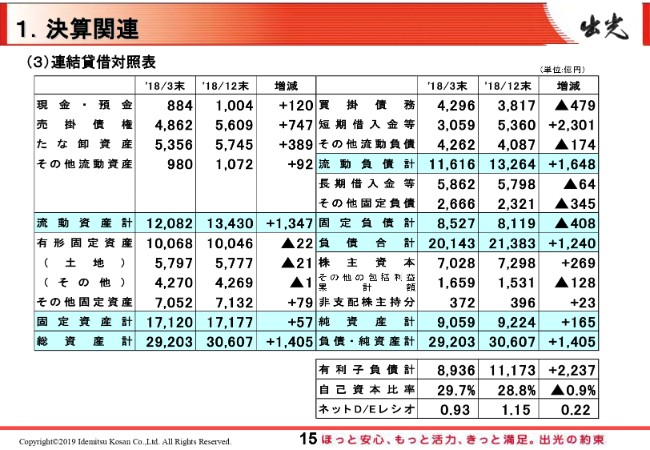

1.決算関連①

それでは、年度見通しに進む前に、12月末のBSの状況を簡単に説明させていただきます。15ページをご覧ください。連結の貸借対照表でございますが、12月末の総資産は3兆607億円で、3月末対比で見ますと、1,405億円の増加でございます。そのすぐ上の固定資産計を見ていただけますと、前年対比で57億円のプラスで、大きな増減はございません。

中身を見ますと、入り繰りがありますけれども、全体としては固定資産には大きな変動はなかったということでございます。一方、流動資産ですが、1兆3,430億円で、3月末対比で見ますと、1,347億円の増加となっています。主な要因は売掛債権で、747億円の増加。これは、主に価格要因によるものでございます。棚卸資産につきましては、389億円の増加で、こちらは数量および価格の上昇によるものでございます。

右の負債・純資産の部でございますが、まず、株主資本につきましては7,298億円で、3月末対比で269億円の増加でございます。先ほどPLでご説明いたしましたが、利益が約1,000億円出ており、自己株買いの取得が555億円、配当の支払が185億円ございますので、これらを差し引いて、269億円増加している状況でございます。

負債につきましては、1,240億円増加しておりますが、こちらは運転資金の増加に伴いまして、短期の借入金を中心に増加したものでございます。スライド右下に有利負債の合計がございますが、1兆1,173億円です。3月末対比で見ますと、2,237億円の増加となっています。自己資本比率につきましては、28.8パーセント。ネットD/Eレシオについては1.15パーセントで、若干悪化しております。

年度末に向けて、なるべくこの負債・自己資本比率を引き上げるようにがんばっていきたいとは思っていますが、いかんせん、この後にご説明いたしますが、年度の見通しがあまり思わしくないということで、いい状況にはならないかと思います。

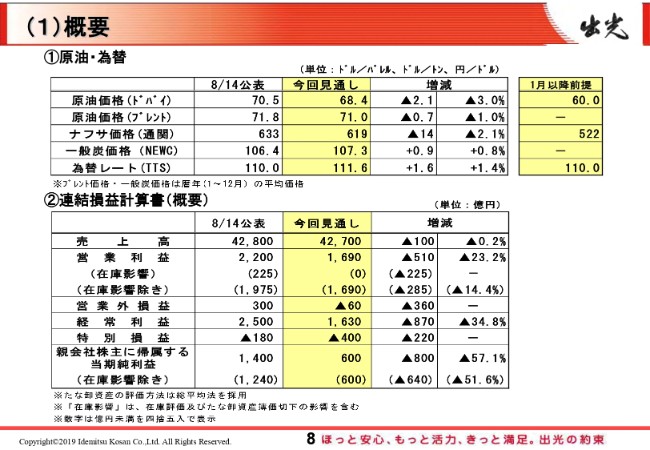

(1)概要②

それでは、8ページに戻って、2018年度の業績予想を説明させていただきます。まず、原油と為替の前提でございますが、1月以降、ドバイ原油につきましては、60ドルで前提を置いています。ナフサ価格につきましては522ドル、為替レートについては110円で、足元の実勢を見て前提を置かせていただいています。

連結の損益計算書の見通しでございます。売上は4兆2,700億円で、8月14日の修正公表見込みに対しまして、マイナス100億円の減少でございます。営業利益につきましては1,690億円で、前回公表対比でマイナス510億円です。

在庫影響につきましてはゼロを見込んでおりまして、結果としましては、在庫影響除きの営業利益は1,690億円で一緒でございます。しかし、前年対比で見ますと285億円の悪化でございます。

これにつきましては、後ほどセグメント別で詳細を説明させていただきます。営業外損益につきましては、マイナス60億円で、前回公表対比でマイナス360億円と、大幅に悪化しております。こちらの要因は、昭和シェルの減益分がマイナス200億円強。それから、NSRPにおける原油価格急落に伴う在庫影響等で、マイナス100億円強の減益を見込んでおります。

NSRPにつきましては、ご承知のとおり、11月から商業運転を開始いたしましたが、結果的には、9月から10月の高コスト原因を処理して、11月の原油の急落マーケットで販売したことで、今、この影響が大きく出ている状況でございます。

以上のような結果から、経常利益は、1,630億円ということで、前回対比マイナス870億円でした。特別損益はマイナス400億円で、前回公表対比マイナス220億円でございます。

こちらにつきましては、従来見込んでいる事業構造改善費用に加えまして、今回、石油開発事業における固定資産の減損がマイナス100億円と、統合に向けた問題解消措置の対策費として100億円を見込んでいまして、220億円悪化しております。当期純利益につきましては600億円で、前回公表対比マイナス800億円という状況でございます。

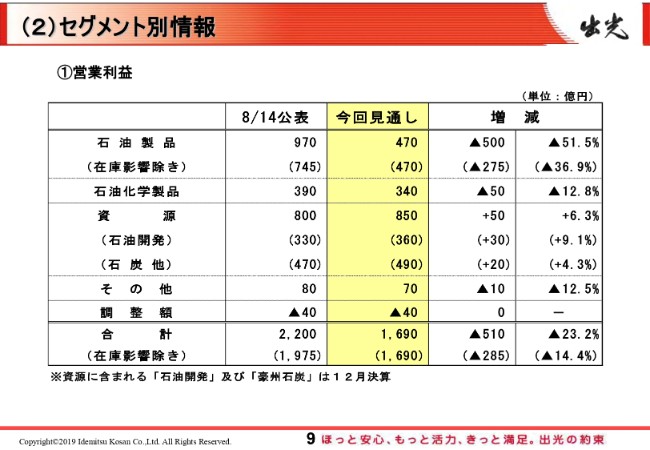

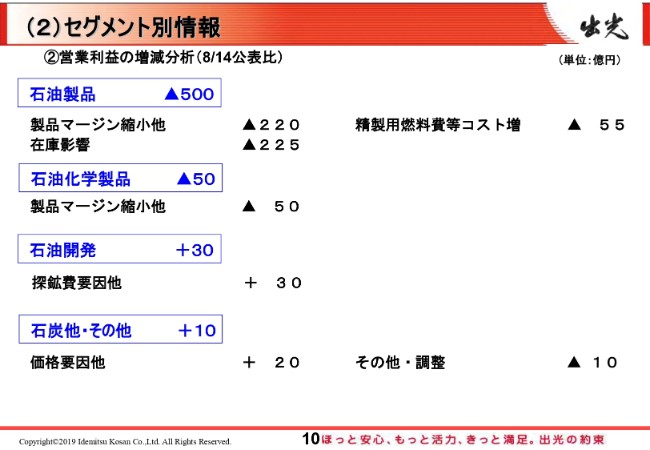

(2)セグメント別情報③

9ページの営業利益につきまして、説明をさせていただきます。前回公表対比の合計で見ますと510億円の悪化でございますが、石油製品がマイナス500億円で、こちらがほぼすべての悪化の原因でございます。石油科学製品はマイナス50億円、資源はプラス50億円で、こちらで打ち消し合って、ほぼゼロになっている状況でございます。

(2)セグメント別情報④

増減の理由につきまして説明をさせていただきます。まず、石油製品ですが、マイナス500億円です。製品のマージンの縮小他でマイナス220億円でございます。このうち製品マージンの縮小が144億円で、こちらは前回公表対比で、マージンの想定をリッターあたり0.7円ほど下方修正しています。これによる影響がマイナス144億円でございます。

販売につきましては、20ページに販売の見込みを出していますが、中間留分を中心に国内販売で約46万キロリットルほど販売数量を下方修正しており、これによる影響でマイナス76億円でございます。これらをあわせまして、マイナス220億円でございます。それから、スライドの右の精製用燃料費等のコスト増が、マイナス55億円でございます。

精製用燃料費につきましては、油価が下がったことで想定よりもプラス10億円の増益要因となっています。一方で、供給コストの増加がマイナス65億円の要因として効いています。こちらは9月に発生いたしました、北海道の地震による北海道製油所のシャットダウンによる影響で、マイナス65億円でございます。これらをあわせまして、コスト増がマイナス55億円でございます。

在庫影響につきましては、前回225億円のプラスサイドで見ていましたが、1月から3月を60ドル前提で見てみますと、この在庫影響がすべて剥落することで、マイナス225億円を見込んでいます。これらをあわせまして、石油製品全体でマイナス500億円でございます。

次に、石油化学製品でございますが、製品マージンの縮小他でマイナス50億円です。こちらもパラキシレンはいいのですが、スチレンモノマーのマージンが縮小していることで、この影響を取り込みまして、マイナス50億円と見込んでおります。

石油開発でございますが、プラス30億円です。こちらは探鉱費の要因他でプラス30億円を見込んでいます。うち、探鉱費の減少につきましては、プラス20億円でした。こちらはスタディ費用の予備費を取っていましたが、これを使わなかったことでプラス20億円でした。さらに、為替要因でプラス10億円となり、あわせて30億円のプラスでございます。

石炭他・その他はプラス10億円ですが、石炭ではプラス20億円となっています。価格要因他でプラス20億円ということですが、うち価格要因がプラス44億円、数量要因がマイナス27億円でございます。

数量につきましては、22ページに見込みの数量を出しておりますけれども、前回見込み対比で生産数量は30万トンほど減少しています。これによる影響がマイナス27億円でございます。残りの3億円につきましては、為替要因でございます。

その他セグメントでマイナス10億円ということですが、こちらは主に電材でございます。世界的な景気の減速ということで、中国・韓国でのスマホ生産減などを受けまして、前年並みの収益まで、下方修正をしております。これらの要因により、その他セグメントでマイナス10億円ということでございます。

私から説明は以上でございます。

記事提供: ![]()