2019年5月9日に行われた、住友重機械工業株式会社2019年3月期決算説明会の内容を書き起こしでお伝えします。IR資料

2018年度 業績サマリー

下村真司氏:下村でございます。それでは、決算概要の説明に入らせていただきます。まずは業績サマリーです。

受注高は9,522億円で、前期比でプラス882億円。売上高につきましても、初めて9,000億円を超える9,031億円で、前期比でプラス1,120億円になっています。営業利益は752億円で、前期比でプラス53億円。いずれにしましても増収増益でございます。受注高・売上高ともに過去最高を更新いたしました。

その主な要因ですが、1つはやはり建設機械セグメントおよび環境プラントセグメントが非常に好調であったことです。それに加えて、M&Aによる新規連結化が寄与した結果と考えております。

そんな中、親会社株主純利益は457億円ということで、11年ぶりに過去最高を更新いたしました。その結果、株主配当につきましては112円と増配いたしました。

特別損失が56億円ございますが、これは米国関係会社の確定給付型年金のバイアウト21億円に加え、2017年度に買収した真空ロボット事業会社パーシモン・テクノロジーズ社ののれんの減損損失29億円を含んだかたちになっています。

本件の理由は、やはり開発型の事業であること、そして市況停滞等で買収時に策定した事業構造が達成できなかったことの結果です。

セグメント別営業利益

セグメント別の営業利益でございます。機械コンポーネントは、中小型の減変速機が好調でした。また、新規連結で売上増もありましたが、投資費用負担等があり、減益になっています。

精密機械は、プラスチック機械が売上増により増益になっています。一方、半導体関連は機種構成差もあって減益という結果になっています。

建設機械は、先ほど申し上げましたように、市場環境が非常に好調であったということで、売上増もあり、大幅に増益になっています。

産業機械セグメントにつきましては、運搬機械が堅調であったこともあり、小幅ながら増益を確保しております。

環境・プラントにつきましても、エネルギープラント事業の売上増や新規連結のSFW(Sumitomo SHI FW)で大幅増益になっております。

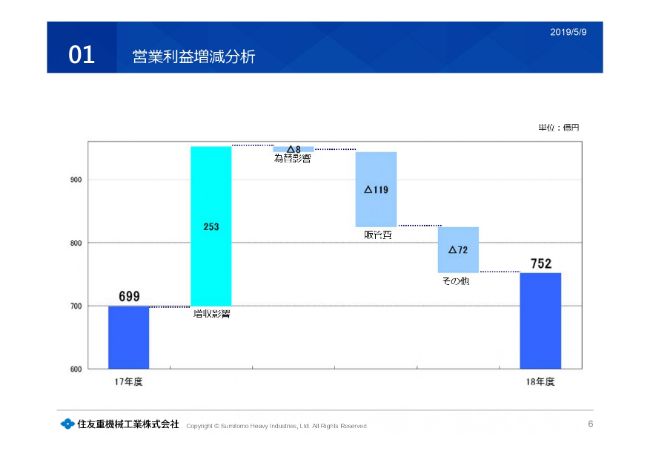

営業利益増減分析

営業利益の増減分析です。増収は、売上増による利益増が253億円。減収は、販管費の増加による119億円が主な理由です。販管費の増には、新規連結による人件費増や、のれん償却増、研究開発費の増が含まれております。

連結貸借対照表

連結の貸借対照表です。ラファート社を連結したことによって、総資産が332億円増加しています。

また、売上増にともなって売上債権が増加しております。さらに、量産部門における受注残の増によって、たな卸(資産)も増えていて、最終的には期末における総資産が9,541億円となっています。

その結果、自己資本比率は47.5パーセントとなり、(前期比で)0.7パーセント下がっています。

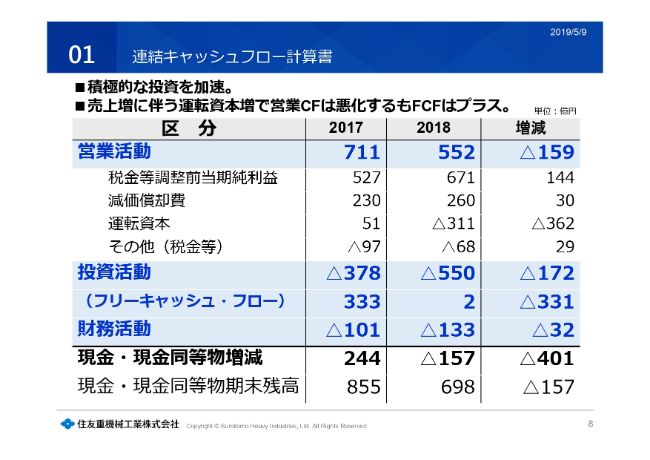

連結キャッシュフロー計算書

次に、キャッシュフローです。今年度につきましては、やはり積極的な投資等を行ったこともあり、フリーキャッシュフローは2億円でした。

営業キャッシュフローは、先ほど申し上げましたように、売上増によって運転資本が増加していることを受けて、(前期比で)159億円減少の552億円でした。

投資活動のキャッシュフローにつきましては、ラファート社の買収や、設備投資等の増により、(前期比で)172億円減少のマイナス550億円になっています。

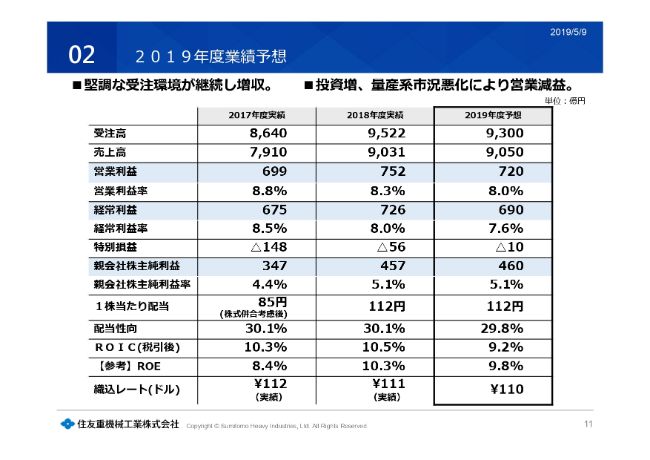

2019年度業績予想

続きまして、2019年度の業績予想でございます。まず、業績サマリーです。

受注高につきましては、現在の市況の不透明感を反映いたしまして、前期比で減少の9,300億円。一方、売上高につきましては、前期の受注が好調だったこともあり、前期比で増加の9,050億円を見込んでいます。

営業利益につきましては、後ほど各セグメント別で詳しく説明いたしますが、各セグメントの景気の不透明感を織り込んで、やや微減もしくは横ばいと見込み、720億円としております。

その結果、配当は112円をキープしたいと考えております。

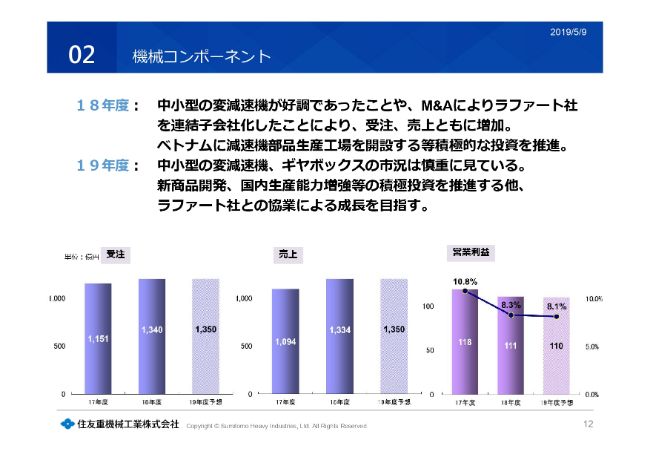

機械コンポーネント

それでは、ここからそれぞれのセグメントについての説明をさせていただきます。本日は時間の関係もございますので、2019年度の状況を中心にご説明いたします。

まず、機械コンポーネントセグメントです。2019年度の中小型の変減速機およびギヤボックスの市況は、一般的に中国以外については堅調に推移すると(見込んでいます)。ただ、中国についてはやはり若干弱含みを見ておりまして、慎重に判断しております。

そんな中、当然ながら、新商品開発や、国内生産能力増強等の積極投資を推進しております。これらをしっかりと行っていくとともに、ラファート社との協業による成長を目指したいと考えています。

結果として、2019年度は、受注・売上ともに横ばいと見ております。営業利益についても、ほぼ横ばいの110億円と想定しています。

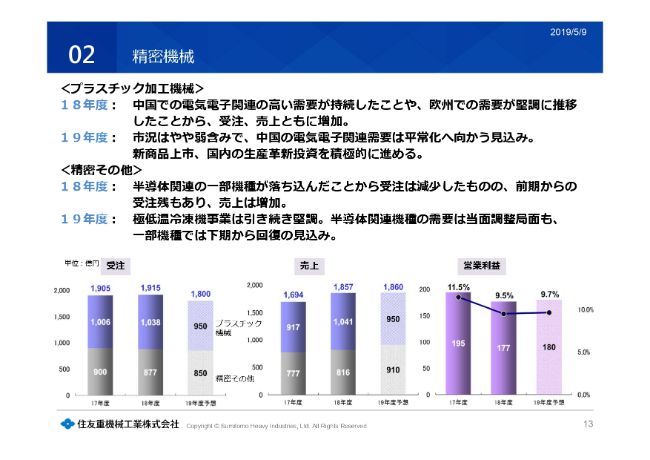

精密機械

次に、精密機械セグメントです。プラスチック加工機械につきましては、やはり市況はやや弱含みで見込んでおります。中国関連は、昨今の米中の貿易摩擦が今後どう動くのかという懸念もありますが、現状では平常化に向かうと想定しています。

精密その他につきましては、極低温冷凍機事業は引き続き堅調です。半導体関連機種に関しては、やはり当面は調整局面が続くと想定しておりますが、一部機種では下期から回復すると想定しております。

結果として、受注はプラスチック加工機械の減少により、減少の見込みです。売上については、精密その他の半導体関連ならびに半導体製造設備の売上増もあり、今年度とほぼ同じ規模を見込んでいます。営業利益につきましても、180億円ということで、横ばいを想定しています。

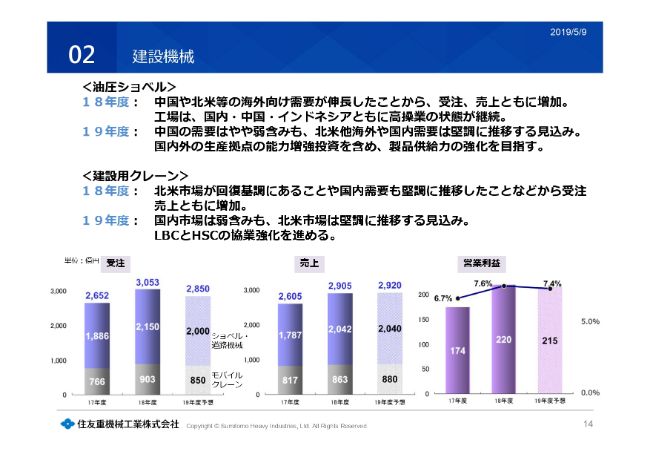

建設機械

次に、建設機械セグメントです。油圧ショベルにつきましては、中国需要は弱含みと読んでいます。しかしながら、それ以外の北米ほか海外、ならびに国内需要は堅調に推移すると想定しています。

建設用クレーンにつきましては、 国内市場はやや弱含みですが、北米市場は堅調に推移する想定です。

油圧ショベルにつきましては、生産拠点の能力増強投資を含めて、製品供給力の強化を目指していきたいと考えております。建設用クレーンについては、LBC(Link-Belt Cranes)とHSC(住友重機械建機クレーン)との協業強化を進めてまいります。

結果として、受注につきましては油圧ショベルの売上減が響き、3,000億円を切るレベルの受注金額となっています。売上につきましては、(油圧ショベルは)ほぼ横ばいですが、建設用クレーンで微増となり、やや増加の見込みです。営業利益につきましては、油圧ショベルの中国での減益を反映して、やや減少の215億円を想定しています。

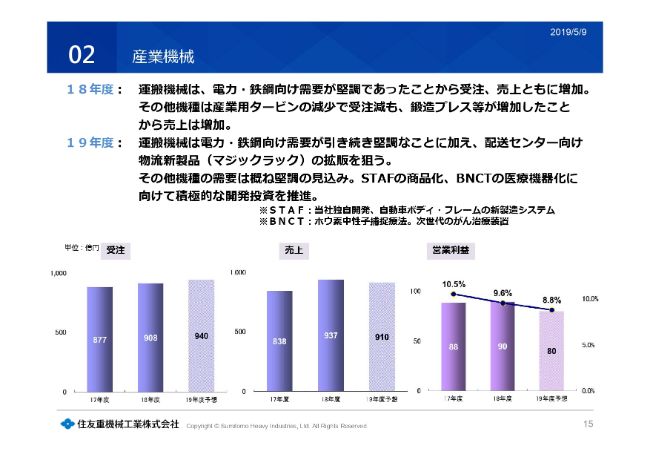

産業機械

次に、産業機械です。産業機械は、主力の運搬機械は電力・鉄鋼向け需要が引き続き好調です。加えて、我々が投入している(物流)新製品「マジックラック®」の拡販を狙っていきます。

その他機種はおおむね堅調です。やはりSTAFの商品化、BNCTの医療機器化に向けて、積極的な開発投資を推進していく計画です。

結果として、受注は増加。売上は、機種構成差もあってやや減少です。営業利益は開発投資の増加もあり、減少を見込んでおります。

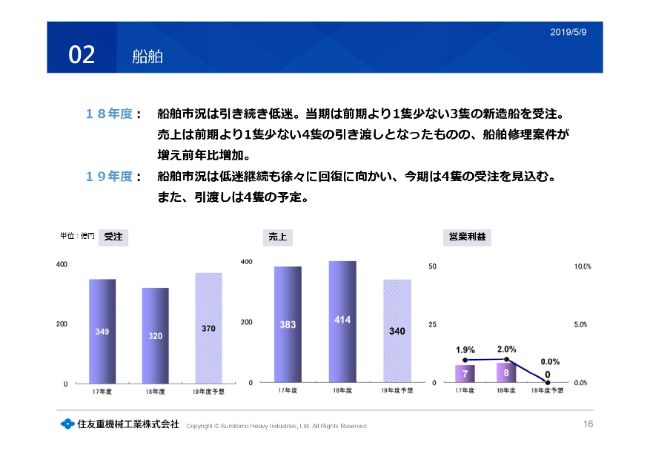

船舶

船舶につきましては、依然として低迷が継続する見込みです。今期は4隻の受注を見込んでおり、引渡しにつきましても4隻の予定です。

結果として、受注は増加。売上につきましては、昨年度は修理船の増加もありましたが、今期は4隻の引渡しということで、減少の見込みです。営業利益については、ほぼゼロベースです。

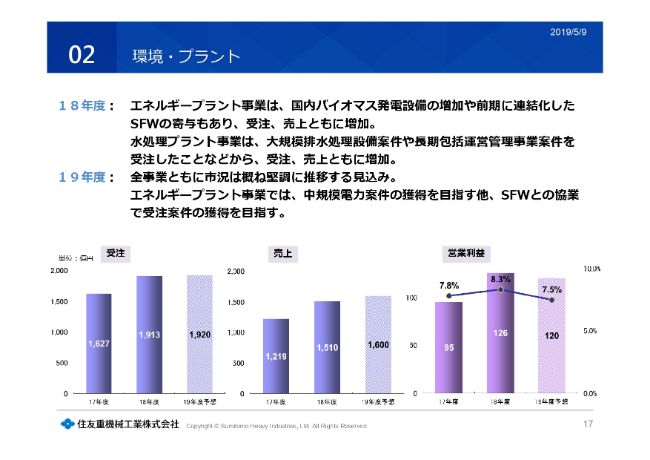

環境・プラント

環境・プラントは、2019年度につきましても、市況はおおむね堅調に推移すると想定しております。

エネルギープラント事業では、中規模電力案件の獲得を目指すとともに、SFW(Sumitomo SHI FW)との協業で、とくに東南アジアで受注案件の獲得を目指したいと考えております。

結果として、受注はやや微増です。売上につきましても、昨年度の受注残があることから増加を見込んでおります。営業利益につきましては、案件ごとの利益差もあり、微減の120億円で想定しています。

記事提供: ![]()