2019年5月13日に行われた、大日本住友製薬株式会社2019年3月期決算説明会の内容を書き起こしでお伝えします。IR資料

2018年度の主なトピックス

野村博氏:2018年度のトピックスについては、みなさまご存じのとおりだと思いますので、説明は省略させていただきます。

2018年度 経営成績(コアベース)

こちらもすでに決算の業績修正で公表していますので、みなさんご存じかと思いますが、増減のところだけ簡単に説明したいと思います。

売上収益が(前期比で)76億円減少しています。要因としては、薬価改定の影響も84億円ほどあり国内の売上が減少し、米国等では伸びましたが、カバーできなかったということです。

(スライドの)2018年度予想を見ていただきますと、こちらもほぼ同じぐらい減少しているのですが、要因は異なります。もともとは「ラツーダ」の売上が、訴訟の終結とともに戻ると想定していました。ところが、卸やファーマシーの流通在庫が低水準になっており、そこが戻ってきていません。

我々としては、おそらく流通の在庫レベルは今後もあまり戻らないのではないかという前提で、今後の業績を予想しています。

売上原価は、為替差が少ないわりには益方向で出ています。こちらは、これまでご説明していますとおり、「ラツーダ」の移転……日本から出荷するにあたっての内部損益の為替が、2017年度は円高のものが実現し、2018年は円安のものが実現した、その差が出ているということです。

販管費は(前期と)ほとんど変わりません。コアセグメント利益(の減額)は、売上の減少が大きく影響しています。

研究開発費は40億円ほど減少していますが、これは何かが減少したということではありません。「Imeglimin」などの開発は進んでいますので、そのコストは増えていますが、その他の開発が終わったものもあり、細々としたところで(前期との)差が出ています。予想との差もかなりありますが、同じような理由です。

「その他の収益・費用」は、みなさまご存じのとおり、2018年は「シクレソニド」の事業売却がありました。それによりコア営業利益は773億円で、前期に比べて130億円強減少しています。ただ、予想としては、ほぼ横ばいでありました。

条件付対価公正価値の変動額は、本来は2億ドル程度のマイナス方向で予想していましたが、これもみなさまにご案内のとおり、BBI(Boston Biomedical, Inc.)にしてもトレードにしても、予想を下回る進捗状況となってしまったことは、誠に遺憾に感じています。しかしながらその結果として、この変動額がマイナスではなくてプラス方向に働きました。

「その他の非経常項目」も非常に大きな金額になっています。こちらもすでに公表していますが、アポモルヒネ塩酸塩水和物に関してコンプリートレスポンスレターを受け取り、その結果として上市時期が遅れることになりました。

後ほどご説明いたしますが、2019年度上期中には再申請をするという前提で、再度減損を計算しており、その約191億円がこのなかに含まれています。その他、3ページにありますように、2工場体制への移行などの事業改善コストも含まれているため、このように(大きな金額に)なったということです。

営業利益は前期に比べ大きく減少していますが、ボトムラインは48億円の減少にとどめています。今期は営業利益とボトムラインの間に金融収益・費用がありますが、ここで為替差益が出ています。また、2017年度は米国の税制改正で税率が下がったため、繰延税金資産の取り崩しが多くありました。そういった状況の違いにより、ボトムラインとしては48億円の減少にとどまったということであります。

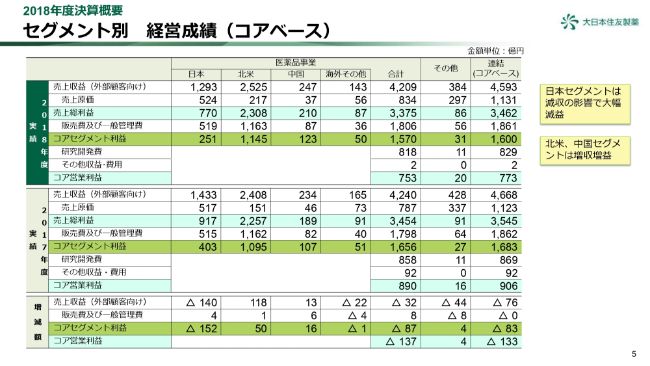

セグメント別 経営成績(コアベース)

セグメント別では、増減額だけご覧いただければよろしいかと思います。先ほど申し上げたように、前期との差額76億円は、ほぼ(スライドの表の)日本セグメントから発生しており、北米・中国セグメントでは伸びているものの、残念ながらカバーできていません。

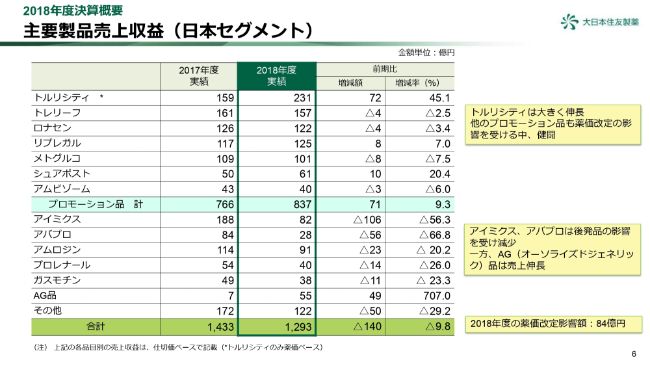

主要製品売上収益(日本セグメント)①

日本セグメントでは(前期比で)140億円減少していますが、そのうち薬価改定の影響額が84億円です。

「トルリシティ」は、事情により薬価ベースの数値になっていますが大きく伸びています。また、「トレリーフ」につきましても、薬価改定の影響で薬価面では不利ですが、数量は大変伸びています。

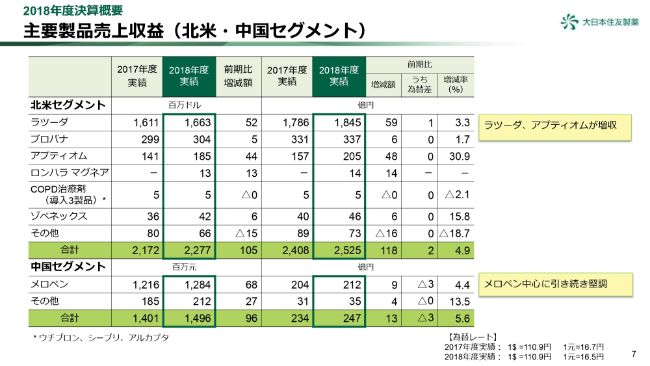

主要製品売上収益(北米・中国セグメント)①

北米・中国セグメント(での主要製品の売上収益)です。(スライドの)表の左側が現地通貨ベースですが、「ラツーダ」は(前期比で)5,200万ドル増えました。「ブロバナ」も若干増えました。「アプティオム」は4,400万ドルの増加となっています。

表の右側は日本円ですが、北米セグメント全体で118億円増えました。中国セグメントは引き続き「メロペン」が好調で、13億円増えています。

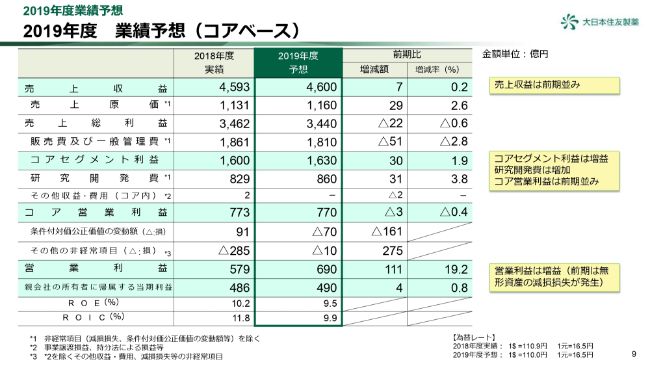

2019年度 業績予想(コアベース)

業績予想です。売上高は(2018年度に対し)7億円プラスでございます。

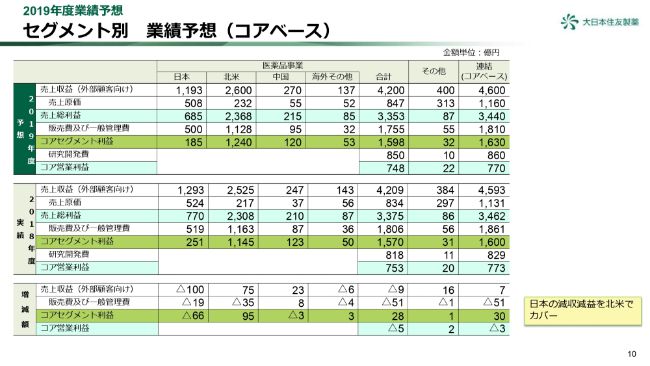

セグメント別 業績予想(コアベース)

(売上収益が)プラス7億円ですが、その内訳は、日本国内で100億円減少の一方、米国で75億円、中国で23億円、その他で16億円の増加で、ほぼ横ばいです。後ほどまたご覧いただきますが、この日本の売上の減少は、10月以降の薬価改定と、長期収載品の後発品による侵食が大きく影響しています。

9ページに戻ります。売上原価が増えていますが、これは構成差です。国内では減少しているものの、米国では増加しており、売上原価全体では増えています。

販管費も51億円減少しています。これは日本でも減らしているほか、米国においても「ラツーダ」の訴訟費用がなくなったことにより、利益が増えています。

研究開発費は31億円増えています。これはフロンティア関係の研究費ならびに基礎的な研究費を増やすこともあり、前期より増加しています。結果として、コア営業利益は全体で770億円とし、2018年度に比べると、ほぼ横ばいになります。

条件付対価公正価値は、今回はきちんと進捗するであろうということで70億円ほどのコストで見込んでいます。「その他の非経常項目」は、今期では先ほど申し上げたように、減損や事業構造改善費用などを見込んでいましたが、ここでは若干の寄付や、その他少額のものを見込んで10億円程度となっています。

その結果、営業利益は690億円で、2018年度に比べますと111億円増えていますが、これもまたボトムラインは、ほぼ横ばいです。2018年度は金融収益・費用において為替差益が大きかったのですが、2019年度はそういったことはおそらくないだろうと考えています。

また、条件付対価公正価値は(2018年度は)プラス91億円でしたが、これは課税所得と関係ありませんので、課税所得からは減らされる方向です。逆に(2019年度は)マイナスで、これは課税所得に足す方であり、そういう意味では税率とあまり変わらないのですが、課税所得が変わることで税金額が増えて、ボトムラインとしてはあまり変わらないという結果になっています。

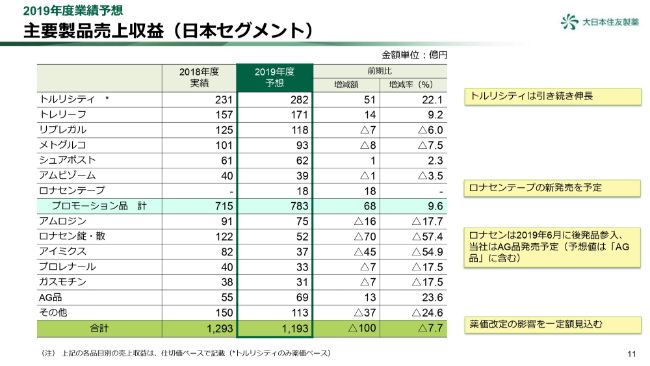

主要製品売上収益(日本セグメント)②

日本セグメントの売上は100億円程度減少となる予想です。長期収載品が大きく減ることもありますが、全体として20億円から30億円程度は、薬価改定の影響があろうと思っています。

また、2018年度は「トレリーフ」はマイナスでしたが、こちらは金額的には増える予想です。また、「リプレガル」がやや減少しています。これは6月からだと思いますが、経口のファブリー病の薬も長期処方の制限がなくなりますので、そういった影響も加味して、若干減少の見通しになっています。「メトグルコ」は後発品の影響もあり、少々減るという前提です。

プロモーション品以下は、後発品の侵食の影響も大きいため減少しているという前提です。

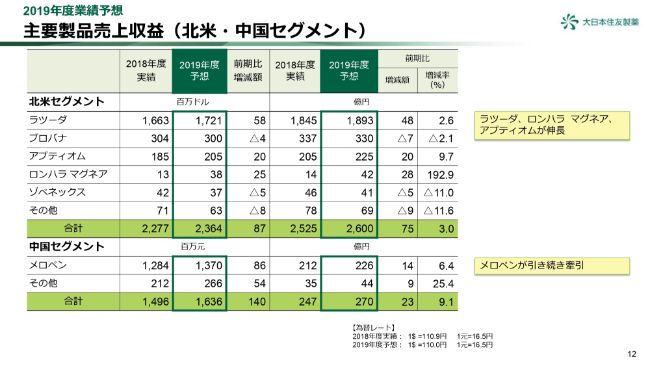

主要製品売上収益(北米・中国セグメント)②

北米セグメントですが、(スライドの)表の左側が現地通貨ベースです。「ラツーダ」は5,800万ドル増え、「アプティオム」と「ロンハラ マグネア」も増加となります。ただ「ブロバナ」は、ネブライザー市場がそれほど伸びていないこともあり、ややマイナス方向と見ています。日本円では75億円増える前提になっています。

中国セグメントは、「メロペン」が今後も牽引していくと想定して、約14億円の貢献を見込み、全体で23億円の増加となっています。

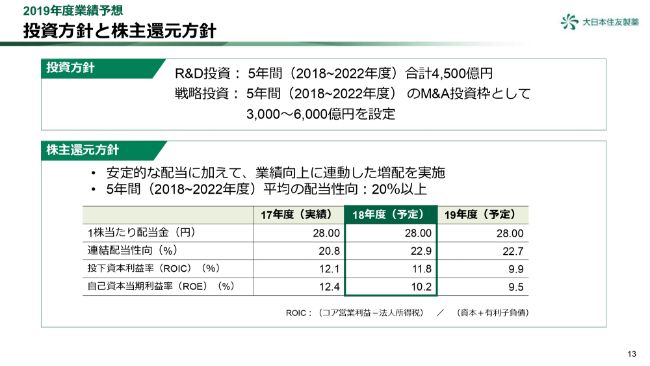

投資方針と株主還元方針

投資方針と株主還元方針です。投資は先日、中計でご説明申し上げています。また株主還元についてですが、2018年度は、予想を20円としていましたが、28円といたします。業績としては2017年度とほぼ横ばいに近い数字ですので、28円(の同額です)。

2019年度もほぼ横ばいに近いため、同じく28円で予定しています。中計期間で連結配当性向20パーセント以上を実施する計画ですので、それを若干超えたということであります。

記事提供: ![]()