2017年5月9日に行われた、旭硝子株式会社2017年12月期第1四半期決算説明会の内容を書き起こしでお伝えします。IR資料

2017年12月期 第1四半期業績のポイント

宮地伸二氏:宮地です。ただいまより2017年第1四半期業績についてご説明いたします。

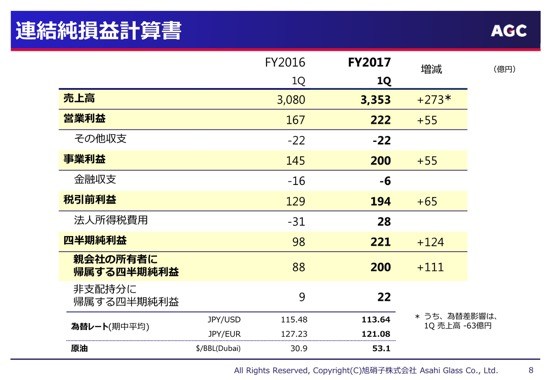

5ページをご覧ください。今回の決算の概要を簡単にご説明いたします。売上は前年同期比で273億円増収の3,353億円となりました。

各事業の制限出荷数量が増加したことに加えまして、買収企業との連結を開始したことによるものです。

営業利益は222億円、前年同期比で55億円の増益となりました。とくに化学品セグメントや電子セグメントが大きく伸びました。増益要因につきましては後ほど詳しくご説明いたします。

親会社の所有者に帰属する四半期純利益は200億円で、前年同期比111億円の増益になりました。これは営業利益の増加に加えて、台湾の子会社の電子生成還付が59億円ほどあったことによります。

営業利益増減要因分析

営業利益の増減要因です。まず前年同期比較で55億円の増益となりました。

販売数量、品種工程の改善やコストの改善などがあり増益となりました。数量構成差はプラス47億円です。

電子部材、化学品、液晶用ガラス基板などの出荷が増加いたしました。売値差は−5億円です。

液晶用ガラス基板の価格下落がありましたけれども、化学品や欧州建築ガラスの売値改善により、トータルではほぼ横ばいとなりました。

原燃材料価格差はマイナス10億円です。主に燃料価格が上昇したことによります。コスト・その他差はプラス22億円です。

第1四半期には1次的な費用といたしまして、13億円程度の買収関連費用の支払が発生しておりますけれども、液晶用ガラス基板でコスト改善が進みましたこと、また新規に連結された会社の利益貢献で22億円のプラスとなりました。

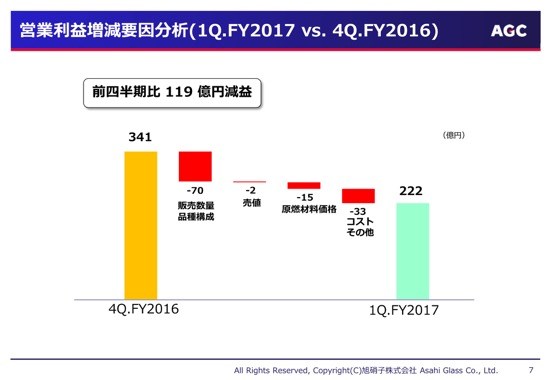

営業利益増減要因分析 前四半期比較

次は前四半期比較です。これは119億円の減益となりました。数量、構成差はマイナス70億円です。

化学品、電子部材、建築用ガラス、ディスプレーは季節性によりまして出荷は減少いたしました。

売値差はマイナス2億円でして、液晶用ガラス基板の価格下落がありましたが、建築用ガラスなどの売値改善がありまして、ほぼ横ばいになりました。

原燃材料価格差はマイナス15億円です。主に燃料価格の上昇によるものです。コスト・その他差はマイナス33億円です。

コストとしては各地域の自動車用ガラス、欧州の建築用ガラスが改善いたしましたけれども、前四半期に北米で発生いたしました年金の改定期23億円がなくなったこと、あるいは1次的な費用として13億円程度の買収関連費用が発生したことからコスト・その他としてはマイナス33億円となりました。

連結純損益計算書

損益計算書です。ご覧のとおりですが、スライド右下の注釈のとおり、売上における為替の影響はマイナス63億円でした。その他収支はマイナス22億円となりました。

ほとんどは為替差損によるものです。台湾子会社の源泉税還付がありましたことから、法人所得税費用はプラスの28億円になりました。

この結果、親会社の所有者に帰属する四半期純利益は200億円ということで、前年同期比111億円の増益となりました。

連結財政状態計算書

バランスシートです。これは16年12月末との比較です。資産は1Qに大型の買収が完了したために、現預金は大幅に減少いたしました。一方、有形固定資産、無形資産およびのれんが大幅に増加しております。

有利子負債の合計は新規借り入れなどにより、137億円増加いたしました。D/E比率は0.38になりました。

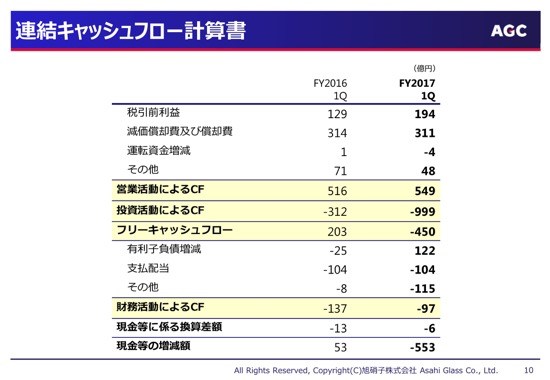

連結キャッシュフロー計算書

キャッシュフローです。営業キャッシュフローは549億円、投資キャッシュフローはマイナス999億円、フリーキャッシュフローはマイナス450億円となりました。

財務キャッシュフローのその他マイナス115億円には、自己株式取得のマイナス100億円が含まれています。

ガラスセグメント

ここからはセグメント別、地域別の状況をご説明いたします。

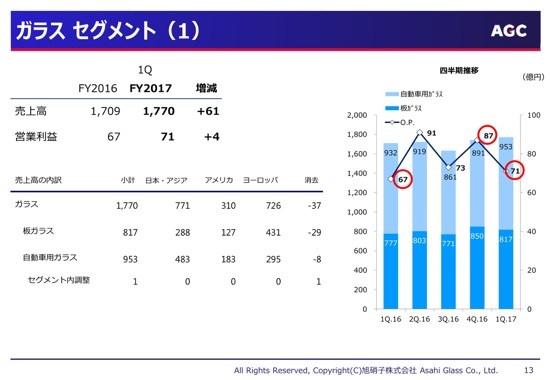

まずガラスセグメントです。売上は1,770億円で、営業利益は71億円でした。これは前年同四半期比61億円の増収、4億円の増益でした。

原燃材料価格の上昇を欧州建築用ガラスの売値の改善、建築用自動車の数量構成差の改善でカバーいたしまして、増益となりました。

営業利益は71億円で、15億円の減益となりました。ただし、前四半期に米国年金改定などの1次的な利益が25億円ほどございましたので、それを除くと10億円の増益ということになります。

自動車用ガラスのコスト改善、欧州・日本・アジアの数量増と欧州板ガラスの売値改善が増益要因です。

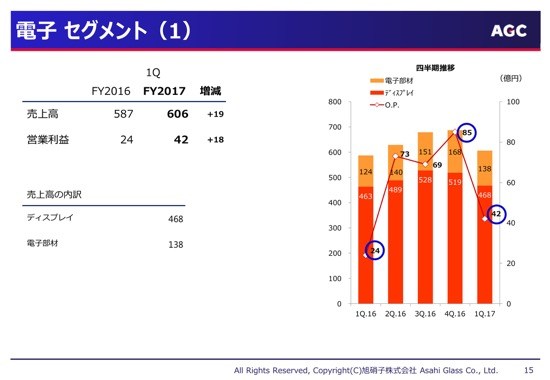

電子セグメント

15ページをご覧ください。電子セグメントです。売上は606億円、営業利益は42億円でした。前年同四半期比19億円の増収、18億円の増益です。

液晶用ガラス基板の価格は下落いたしましたけれども、コストダウン、電子部材・液晶用ガラス基板の数量増でカバーいたしまして、増益になりました。

前四半期比では85億円の営業利益が42億円となりまして、43億円の減益となりました。これは季節性がございまして、電子部材の数量減、液晶用ガラス基板の価格下落や数量減によるものです。

液晶用ガラス基板の動向ですが、数量は稼働日数が少ないことや季節変動の影響がございまして、前四半期比で1桁半ばパーセント程度の減少になりました。

価格の下落幅につきましては、近年の第1四半期の中では最も小幅ということで、これは1桁前半というイメージということでした。

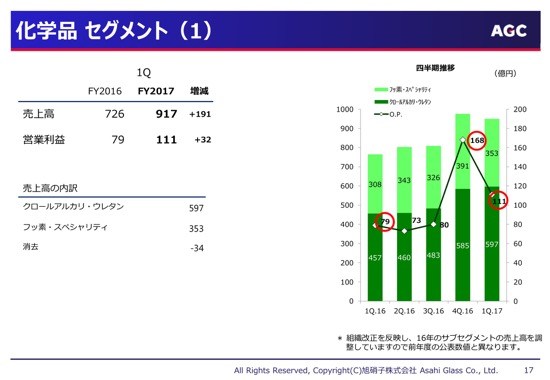

化学品セグメント

17ページは化学品セグメントです。売上は917億円となりまして、営業利益は111億円となりました。前年同四半期比191億円の増収、32億円の増益です。

海外クロールアルカリ事業での売値の改善、インドネシア子会社の増設による出荷増、ビニタイ社の連結化が主な増益要因でした。

前四半期比では168億円の営業利益が111億円となりまして、57億円の減益となりました。これは千葉工場の景気修繕に伴う数量減、季節性がございますが、ライフサイエンス事業の数量減が主な要因です。

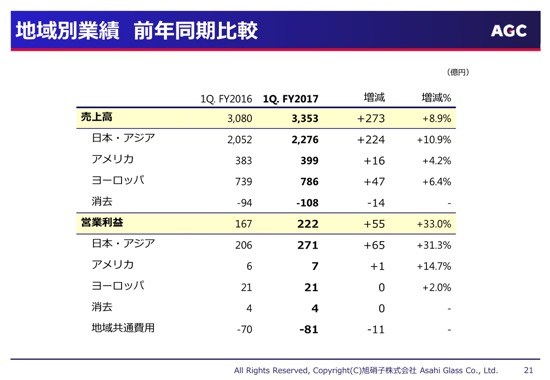

セグメント別業績 前年同期比較

地域業績の前年同期比較です。アメリカは7億円の営業利益で、ほぼ横ばいになりました。

ヨーロッパは建築用ガラスの値上げの効果がありましたけども、自動車用ガラスにおきまして、在庫の評価損や研究開発費など、一部で一般管理費などが増加したことから、横ばいの21億円になりました。

地域別業績 前年同期比較

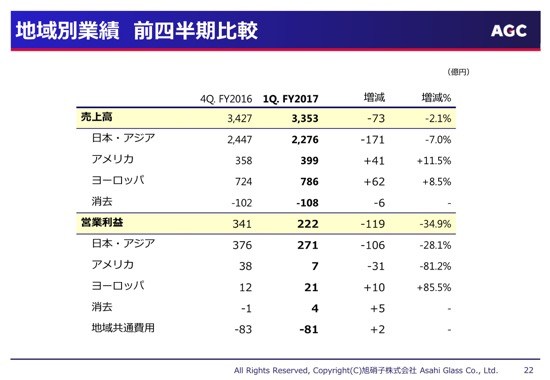

地域別業績の前四半期の比較です。アメリカは31億円の減益となっておりますが、これは前四半期に年金改定費の23億円と雑貨の処理益が発生しておりましたので、それを除けばほぼ横ばいということです。ヨーロッパ自動車用ガラスの収量増ですとかコスト改善によりまして、16億円増益の21億円になりました。

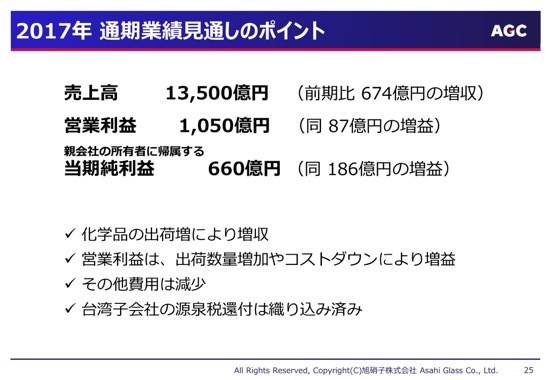

2017年 通期業績見通しのポイント

今期の通期業績の見通しです。今期の予想は現時点で2月に発表いたしたものから変更ございません。

売上高は1兆3,500億円、営業利益は1,050億円です。台湾の子会社の源泉税還付が1Qに発生しましたが、これは予想におり込み済みでしたので、親会社の所有者に帰属する当期純利益も現時点では変更していません。

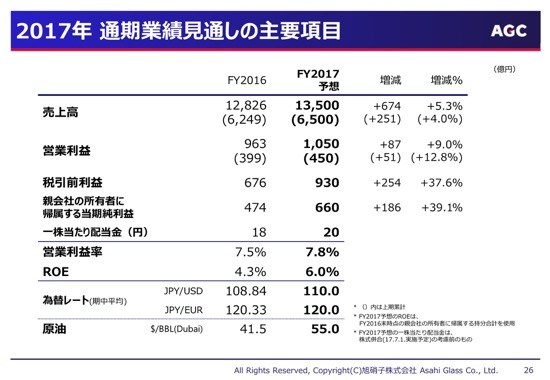

2017年 通期業績見通しの主要項目

営業利益は上期456億円、下期600億円を見込んでおりまして、これも2月の発表時点から変更していません。

ただし、上期の予想450億円ですが、多くの事業で第1Qは出荷ボトムでございますけども、第1Qが終わったところでの進捗率は450億円に対して49パーセントになりましたので、この上期の450億円の達成確度が非常に高いということで、まず問題ないと思っております。為替レート、原油価格の前提においても変更していません。

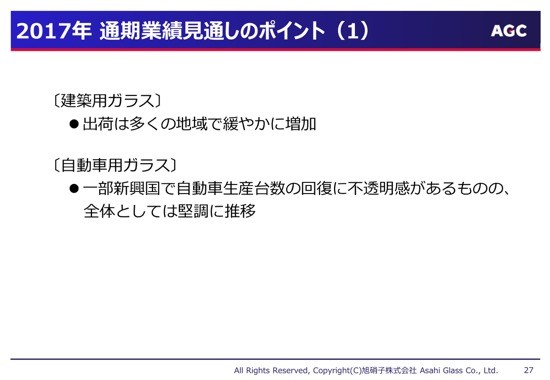

2017年 通期業績見通しのポイント(1)

各事業の見通しを簡単にご説明したいと思います。まずガラスでございますけれども、ガラスセグメントとして引き続き増益を見込んでおります。これは建築用ガラス、多くの地域で出荷が緩やかに増加すると見ております。

なお、欧州で3月に値上げをアナウンスしまして、現在客先と交渉を行っておりますが、ある程度の値上げはできると思っております。自動車用ガラスにつきましては出荷数量が堅調に推移いたしまして各地域でのコストダウンも見込んでおります。

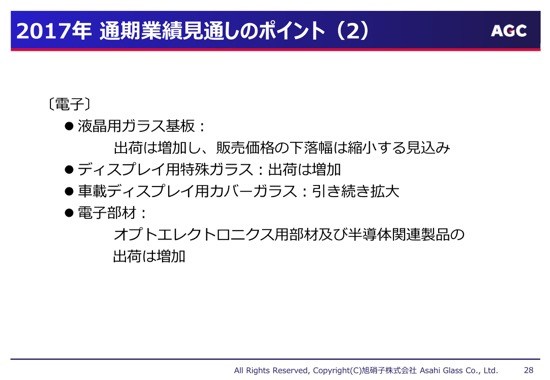

2017年 通期業績見通しのポイント(2)

28ページは電子です。この液晶用ガラス基板の年間の需要は、面積ベースでは1桁半ばパーセント増加ということで、当社の出荷も前期並みに伸びると見ております。

液晶ガラス基板の第2四半期につきましては、数量は前四半期比で1桁半ばパーセント程度の増加、価格につきましても価格下落が前四半期に比べてさらに縮小すると見込んでいます。電子部材につきましては、オプトエレクトロニクス用部材、半導体関連製品の出荷が増加すると見ております。

2017年 通期業績見通しのポイント(3)

化学品です。買収した企業が連結子会社になったことによる業績がありますけれども、これに加えまして、インドネシアの設備増強の通年寄与によるクロールアルカリ製品の出荷の増加、フッ素関連製品、ライフサイエンス関連製品も堅調に推移する見込みです。

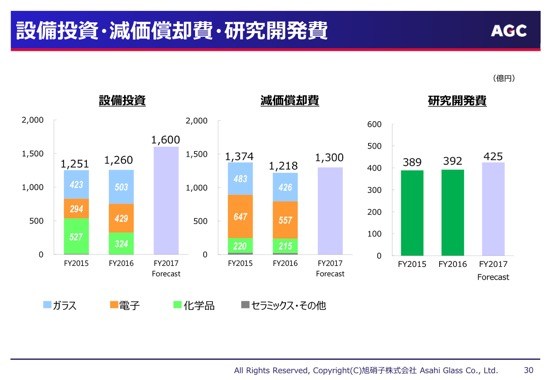

設備投資・減価償却費・研究開発費

設備投資、減価償却費、研究開発費はいずれも当初の発表予定から変更していません。私からの説明は以上です。

記事提供: ![]()