2019年5月13日に行われた、株式会社東芝2019年3月期決算説明会の内容を書き起こしでお伝えします。IR資料

今回のポイント 売上高/損益

平田政善氏:私から、2018年度の決算の状況ならびに2019年度の見通しについてご説明させていただきます。

はじめに、当社は東芝メモリの経営に関与しておらず、同社の業績予想を入手していないため、後ほどご説明をさせていただく当社グループの将来についての業績見通しには東芝メモリの部分は含んでいませんので、あらかじめご留意ください。

それでは、5ページからご説明させていただきます。まず、(スライドの)上段の売上高です。

インフラシステムソリューションあるいはストレージ&デバイスソリューションは増収となりました。一方、エネルギーシステムソリューションでは、昨年度にランディス・ギア社を売却しましたので、この連結除外の影響がありましたし、送変電・配電事業などで減収となりました。また、パソコン事業が連結除外になりました。

これにより、全社では2017年度に対して2,541億円、6.4パーセントの減収、絶対値では3兆6,935億円となりました。

続いて、(スライドの)下段の損益についてです。営業損益は、インダストリアルICTソリューションの増益、およびパソコン事業の連結除外などにより改善しましたが、それ以外のセグメントが減益あるいは悪化となり、全社では(前年同期比で)508億円減益の354億円となっています。

なお、(スライドに)記載のとおり、この数字の中には、為替の影響として(マイナス)25億円、そして緊急対策効果減少の影響として(マイナス)179億円が含まれています。

営業外損益は、2017年度はランディス・ギア社の売却益が668億円あったことなどにより、2017年度に対して減益となっています。これとあわせて、税引前損益は(前年同期比で)715億円減益の109億円となりました。

当期純利益は、税引前損益に加えて、メモリ事業の売却益約9,700億円があり、1兆133億円ということで、2017年度に対して2,093億円の増益となっています。

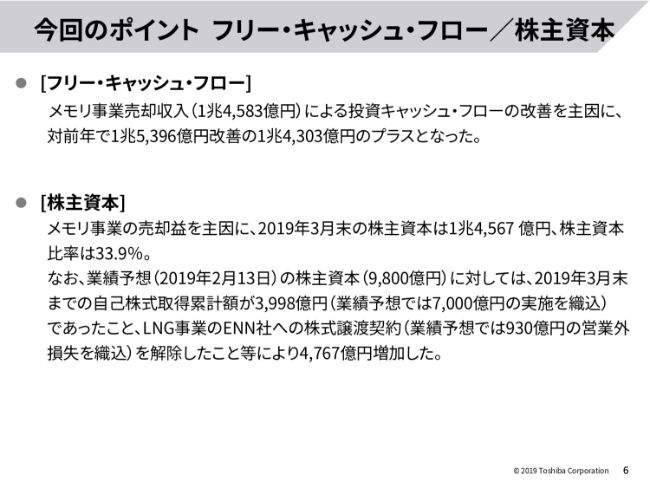

今回のポイント フリー・キャッシュ・フロー/株主資本

フリー・キャッシュ・フローについては、メモリ事業売却によるキャッシュの増加が約1兆4,600億円となり、絶対値としては1兆4,303億円のキャッシュプラスです。

(スライドの)下段の株主資本は、メモリ事業の売却益を主因に、当期純損益が増加しております。一方で、自己株式の取得による約4,000億円の株主還元が実施された結果、株主資本は(2019年)3月末で1兆4,567億円となりました。株主資本比率は約34パーセントです。

株主資本につきましては、(2019年)2月13日の業績予想では9,800億円と申し上げましたが、これに対して約4,800億円の増加となっています。2月の段階では、3月末までの自己株式取得の累計額を7,000億円としていましたが、実績としては約4,000億円にとどまりました。加えて、ご案内のように、LNG事業の売却損失を計上しなかったことによるものです。

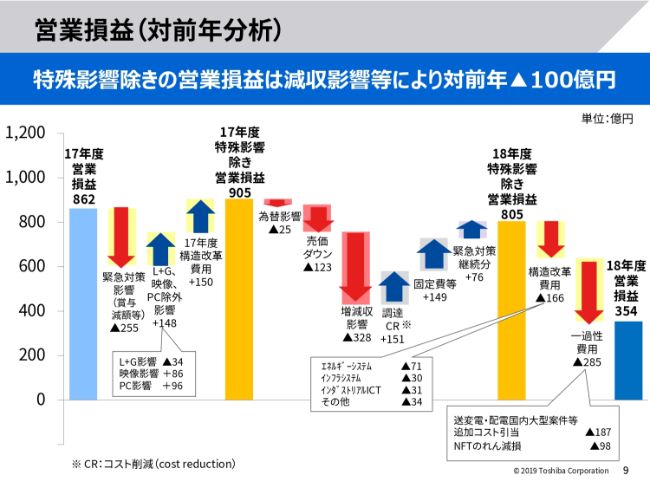

営業損益(対前年分析)

営業損益の前年度比較をご覧いただきたいと思います。(スライドの図の)一番左が2017年度の営業損益で、862億円でした。ここから、2017年度に行った緊急対策、あるいは売却事業、構造改革費用の影響を除くと、905億円でした。

これに対して、2018年度は、とくにストレージ&デバイスソリューションを中心とした売価ダウンの影響で約120億円。そして、火力新設案件などの減少で減収となったエネルギーシステムソリューション、あるいはデータセンター市場の減速、中国市場の停滞などの影響を受けたストレージ&デバイスソリューションなどの減収影響で、約330億円の悪化要素がありました。

これに対して、コスト削減による調達改善で約150億円。また、インダストリアルICTソリューションを中心とした構造改革や、不採算の海外拠点を切り離した効果などによる固定費縮減で約150億円。そして、一部継続している緊急対策による改善効果で約80億円。これらを加えて、特殊な一過性費用を除いた2018年度の営業損益は805億円となります。

ここから、「東芝Nextプラン」の実現に向けた事業構造改革費用で約170億円。そして、国内大型案件などのコスト増加とのれん減損といった一過性費用で約290億円を差し引き、結果として、営業損益は約350億円となっております。

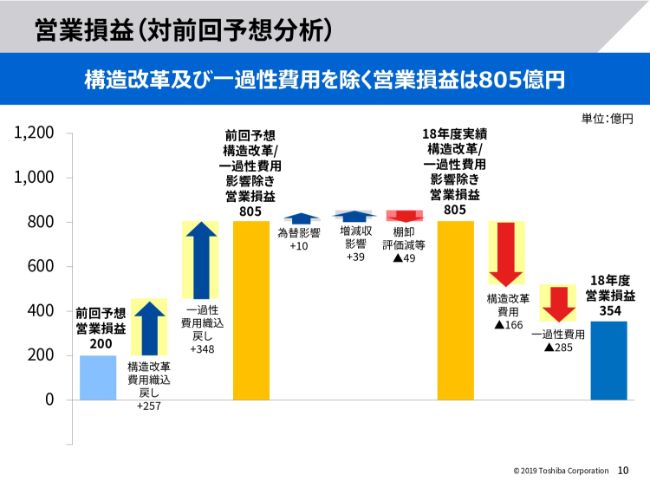

営業損益(対前回予想分析)

(2019年)2月の予想との比較です。前回予想は、(スライドの図の)一番左にあるとおり、200億円とさせていただきましたが、(実績は)ここから154億円増益の354億円となっています。

この改善は、主に構造改革費用と一過性費用の減少によるものであるとご理解いただいてよろしいかと思います。

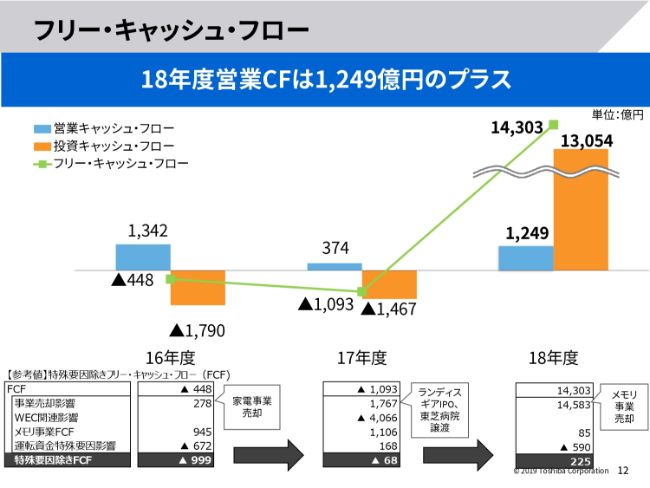

フリー・キャッシュ・フロー

フリー・キャッシュ・フローです。冒頭でご説明したように、2018年度はメモリ事業の売却収入を計上しておりますので、2018年度のフリー・キャッシュ・フローは約1兆4,300億円のプラスとなっております。

ご参考までに、(スライドの)下段に表を記載しています。ここ3年間で生じた、事業売却関連影響、ウェスティングハウス関連影響、メモリ事業そのもののフリー・キャッシュ・フロー、そして債権流動化を取りやめた等々の運転資金の特殊な要因といったものを除きますと、フリー・キャッシュ・フローは、こちら(の表)にあるとおり、2018年度は約230億円のプラスとなっています。

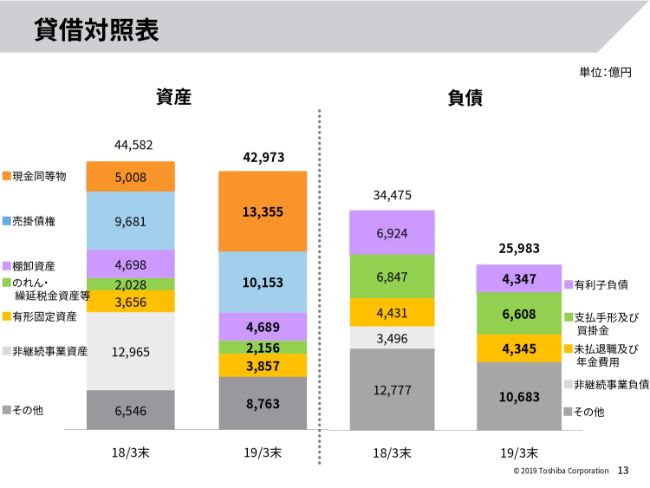

貸借対照表

バランスシートのご説明です。(スライドの)左側が資産方、右側が負債方です。東芝メモリにかかわる非継続事業の資産・負債が消滅していることなど、傾向としては第3四半期にご説明した状況と大きく変わっていません。

左側の資産サイドについて申し上げますと、(グラフの)一番上にオレンジ色で示している現金同等物において、自己株式の取得あるいは有利子負債の返済といった減少要因があったものの、メモリ事業の売却対価受け取りによる増加があり、(2019年)3月末で約1兆3,400億円となっております。

資産方の(グラフの)一番下には、その他資産がありますが、これも第3四半期にご説明したように、メモリ事業への出資を3,500億円ほど含んでいます。

(スライドの)右側の負債サイドについては、(グラフの)一番上の有利子負債が、借入金の返済により約4,300億円へ減少しています。

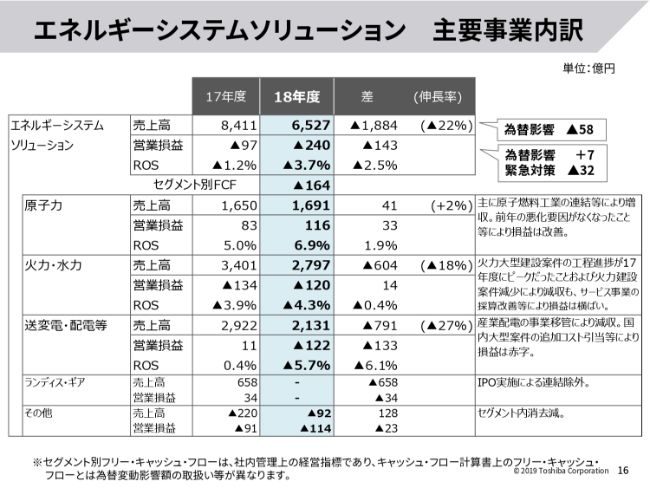

エネルギーシステムソリューション 主要事業内訳

16ページ以降は、セグメント別に少し細かく見ていきます。まず、エネルギーシステムソリューションです。

売上は、2017年度に対して1,884億円の減収となっています。火力・水力では、火力の大型建設案件の工程進捗が2017年にピークだったこと、あるいは脱炭素化により市場規模が縮小していることなどで、約600億円の減収となりました。

そして、送変電・配電等では、配電事業をインフラシステムソリューションへ事業移管したことによる減収、および海外の不採算拠点を切り離したことをあわせて、約800億円の減収になっています。

加えて、先ほどご説明したように、2018年度からランディス・ギア社が連結除外になっていますので、こういったものをあわせて、エネルギーシステムソリューション全体では約1,900億円の減収になりました。

営業損益については、2017年度に対して143億円の悪化になっています。送変電・配電での追加コストの引当の増加、あるいは利益であったランディス・ギア社を連結除外したことが、悪化の主な要因です。

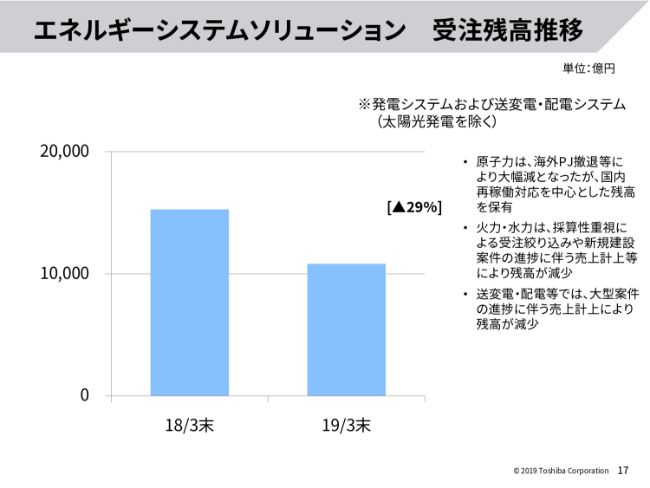

エネルギーシステムソリューション 受注残高推移

17ページは、エネルギーシステムソリューションを抜き出した受注残高の推移です。2018年度の受注残高は、2017年度に対して約4,500億円、29パーセントの減少になっております。

これは、収益性を重視した厳選受注を行っていることに加えて、構造改革による海外事業の縮小といったことが主な要因です。

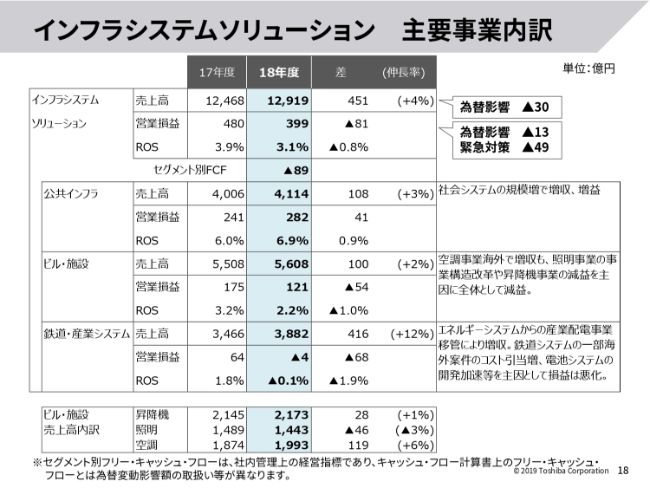

インフラシステムソリューション 主要事業内訳

18ページは、インフラシステムソリューション事業の内訳です。公共インフラでは、社会システム事業の規模増を主因に、増収増益となっています。

ビル・施設については、売上高は海外の空調事業を主因に増収となった一方、照明事業の構造改革費用、あるいは昇降機事業の減益などにより、全体としては減益となっています。

鉄道・産業システムについては、エネルギーシステムソリューションから産業配電への事業移管を受けて、増収となっています。しかしながら、損益面では、鉄道システムの一部海外案件のコスト引当増に加え、今後の競争力強化のために、電池事業・鉄道事業の研究費などを増加させた結果、2017年度に比べて悪化となっております。

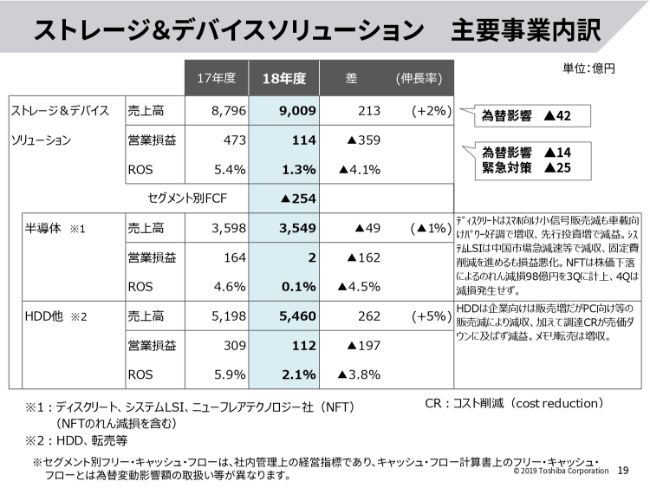

ストレージ&デバイスソリューション 主要事業内訳

19ページは、ストレージ&デバイスソリューションの内訳です。半導体の合計には、ディスクリートとシステムLSI、そしてニューフレアテクノロジー社が入っており、(前年同期比で)49億円の減収となっております。ディスクリートは増収していますが、システムLSIは、中国市場減速の影響によって減収となっています。

営業損益につきましては、ニューフレアテクノロジー社が第3四半期に(のれん)減損を計上しておりますので、この影響があります。また、ディスクリートは売上が増えたことに伴い、粗利も増えていますが、先行投資として、将来の増産対応のために設備を入れていますので、その減価償却費負担が少し効いてきており、半導体全体としては(前年同期比で)162億円の減益です。

HDD他は、262億円の増収となっています。ハードディスクにつきましては、企業向けが増収しているものの、パソコン向けの市場縮小を主因に減収となっています。メモリ製品の転売増により、全体では増収です。

営業損益につきましては、ハードディスクを中心に197億円の減益となっています。

リテール&プリンティングソリューション インダストリアルICTソリューション

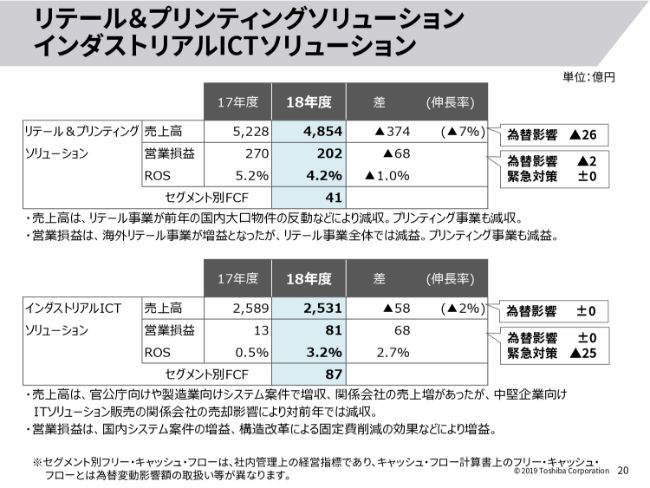

リテール&プリンティングソリューションでは、売上高がリテール、プリンティングともに減収。また、損益も同じように、減益です。

(スライドの)下段のインダストリアルICTソリューションでは、官公庁向けあるいは製造業向けのシステム案件で増収となりましたが、関係会社の売却によって、全体では減収となっています。

営業利益については、このセグメントでは、とくに2017年度に先行して構造改革に取り組んだため、2018年度にはこの効果が現れ、昨年度との比較では約70億円の増益となりました。

その他

21ページは、その他セグメントです。パソコン事業を連結除外したことにより、売上は大きく落ちておりますが、損益は改善しています。

以上が、2018年度のセグメント別の内容です。

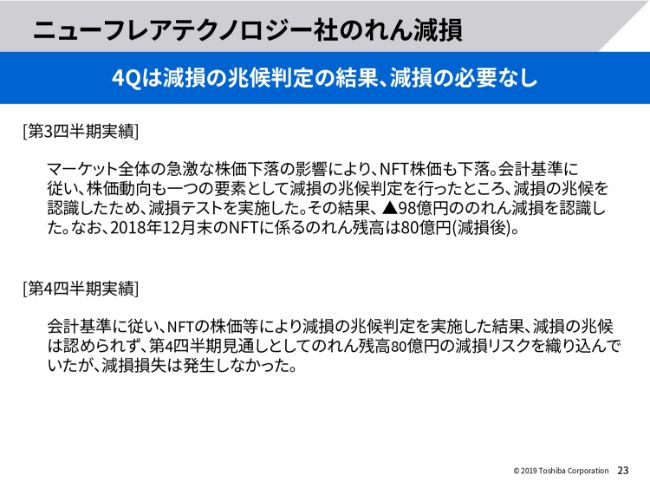

ニューフレアテクノロジー社のれん減損

このページ以降は、決算に関わる補足について記載させていただきました。

23ページは、ニューフレアテクノロジーの件です。第3四半期に約100億円の減損を実施いたしました。第4四半期も80億円程度の減損の可能性があるということで、決算見通しに入れていましたが、幸いなことに、おかげさまで株価は堅調でして、第4四半期での減損の必要性はまったくありませんでした。

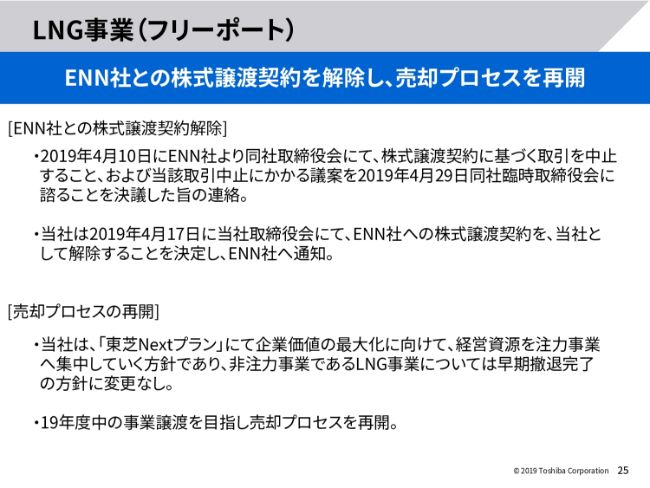

LNG事業(フリーポート)

LNG事業(フリーポート)については、すでにご案内のとおり、ENN社への売却を取り止め、現在、2019年度中の事業譲渡を目指し、第三者への売却プロセスを再開しております。

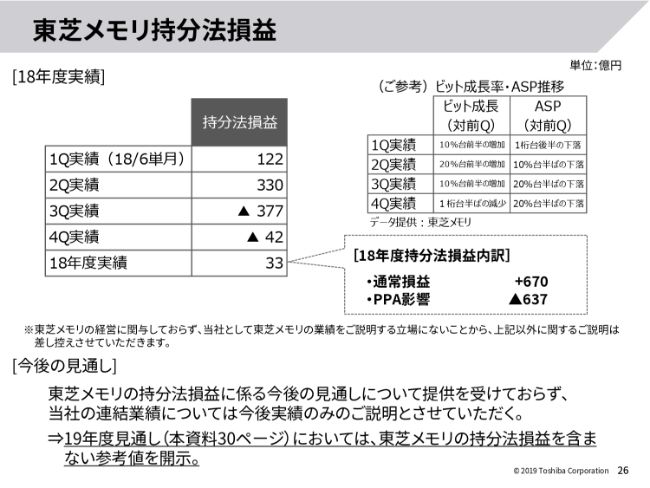

東芝メモリ持分法損益

26ページは、メモリ事業についてです。(スライドの)左側の上段には、四半期ごとの持分法損益の状況を記載しております。ふきだしには、ご参考までに、2018年度年間で含まれる通常部分の損益とPPAの影響を記載しています。

また、(スライドの)右側の上段には、ビット成長率、あるいは売価ダウンの状況を実績として記載しています。

株主還元(自己株式取得)

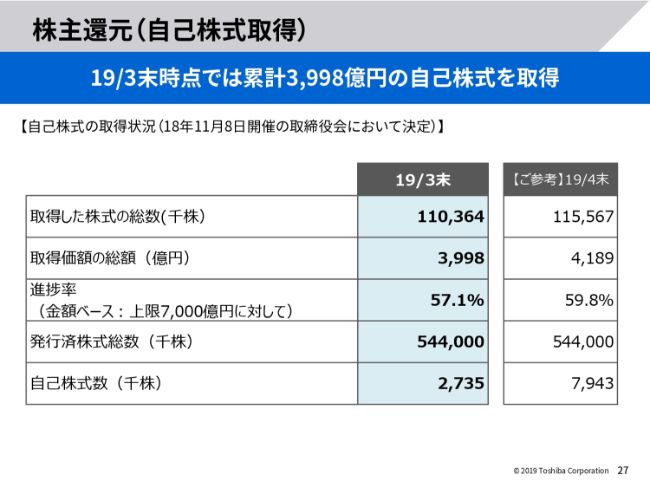

自己株式取得による株主還元の経過報告です。2019年度3月末時点で、株式の総数は約1億1,036万株、取得金額は3,998億円です。7,000億円の上限に対して、57.1パーセントの進捗でした。

(スライドの表の)右側には、直近の(2019年)4月末の状況を記載してありますので、ご参考にしてください。

株主還元(配当)

配当についてです。(2018年)11月4日にご案内したとおり、2019年3月末を基準日とした期末配当は、1株当たり10円を実施させていただきます。なお、2019年3月末時点の分配可能額は7,086億円です。

また、2019年度の中間配当あるいは期末配当については、現時点ではLNG事業売却の状況に少し不確定なところがあるため、未定ということにさせていただいております。

全社

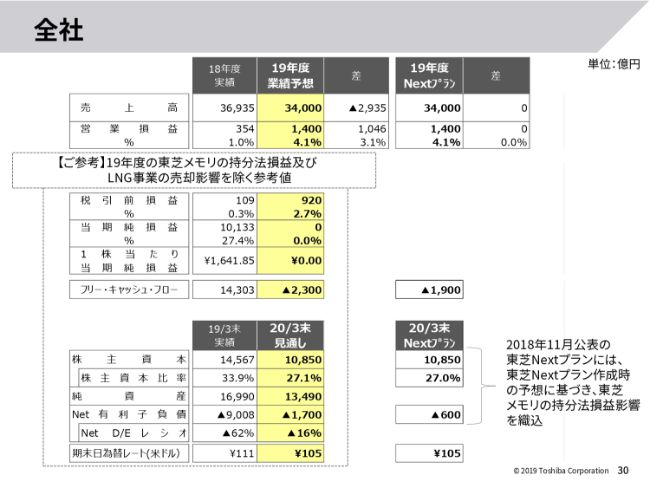

続いて、2019年度の見通しです。2019年度の見通しは、売上高が3兆4,000億円、営業損益が1,400億円です。これは、(2018年)11月8日に公表した「東芝Nextプラン」のとおりです。

(スライドの)下段は、先ほども少し触れましたが、東芝メモリ、あるいはLNG事業の売却についても、確定値がまったく分からない状態ですので、こういったものを含まない参考値です。税引前損益は920億円、当期純損益は0という見通しです。

フリー・キャッシュ・フローについては、投資キャッシュ・フローが1,700億円です。損益計算書上はエネルギーシステムソリューションなどで引当をしていますが、2019年度はロスコン関係で実際の支払いが出てくるということがありまして、営業キャッシュ・フローはマイナスに振れると見ています。フリー・キャッシュ・フロー全体では、2,300億円のマイナスの見通しです。

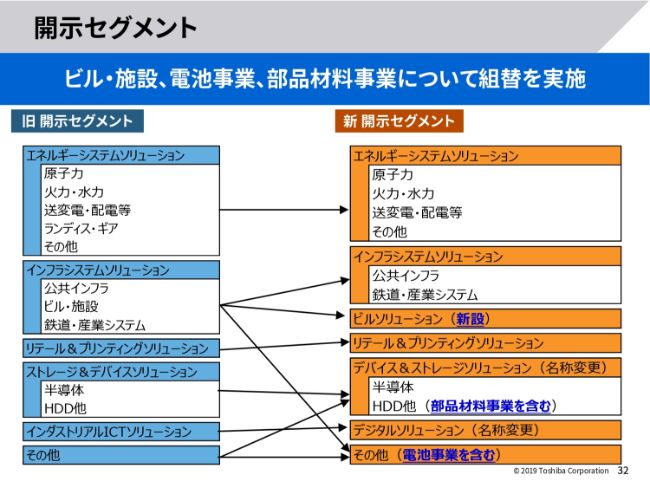

開示セグメント

2019年度から、開示セグメントを少し変えております。ビルソリューションを全社の注力領域として、そして電池事業を新規成長事業として位置付け、それぞれインフラシステムソリューションから切り出し、東芝の直轄といたしました。意思決定の迅速化およびグループ全体のリソースをうまく活用していきたいという趣旨です。

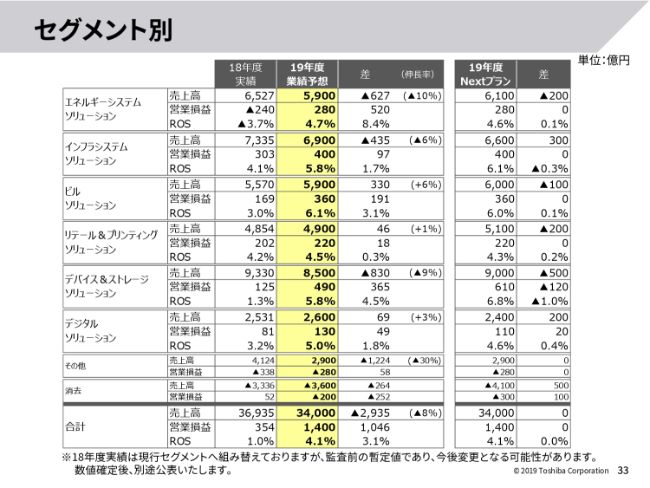

セグメント別

セグメント別の2019年度の業績予想です。「東芝Nextプラン」との差異は、(スライドの表の)一番右に記載しています。全体の売上と営業損益は、「東芝Nextプラン」と変えていません。

ただ、とくにデバイス&ストレージソリューションは、中国の影響などによって、システムLSIあるいはディスクリートが規模減になるだろうということで、売上を500億円ほど見直しています。

損益面では、この減収に加えて、とくにシステムLSI関係を中心に、追加で事業構造改革に取り組む費用として70億円ほど見込んでおりますので、このセグメントとしては全体で120億円、下方に修正いたします。

デジタルソリューションは増益になりますが、合計としては100億円の悪化です。営業利益には300億円のリスクバッファを持たせておりましたので、これを200億円に修正して、1,400億円は変えずということで進めていきたいと思っております。

最後に、2018年度からの営業損益の改善計画の概要を、セグメント別に少しご説明させていただきます。

エネルギーシステムソリューションでは、営業利益は520億円改善するという計画を立てています。2018年度は、構造改革費用、あるいは国内の大型のロスコンの引当といったものが約520億円ありましたが、2019年度はこれが発生しません。

また、先ほどの構造改革費用を使った効果が2019年度に出てくるということで、約100億円。さらに、全社的に調達改革を進めており、その効果が約50億円。そして、現在、採算性のよいもののみに絞って選別受注をしていますので、それによる粗利の改善が約120億円見込まれます。

インフラシステムソリューションでは、構造改革および調達改革の効果がそれぞれ約50億円ということで、あわせて97億円の増益を見込んでおります。

ビルソリューションでは、構造改革効果が約50億円、調達改革と営業改革をあわせて約80億円、そして増収による増益約50億円などにより、トータルで191億円の増益を計画しています。

リテール&プリンティングソリューションでは、とくに調達改革の効果で18億円増益の見込みです。

デバイス&ストレージソリューションでは、追加の事業構造改革費用を70億円ほど織り込んでおりますが、開発リソースの集中・絞り込みや構造改革効果をあわせて約200億円の改善、調達改革と営業改革をあわせて約100億円の改善、そして増収によって約30億円の改善。加えて、2018年度にはニューフレアテクノロジー社ののれんの減損を約100億円計上しておりますが、今年度はこれがないということで、あわせて365億円の増益です。

デジタルソリューションにつきましては、2018年度に追加で構造改革を行っておりますので、その効果が49億円出てくる見込みです。

簡単ですが、以上で説明を終わらせていただきます。ありがとうございました。

記事提供: ![]()