2019年8月16日に日本証券アナリスト協会主催で行われた、リファインバース株式会社2019年6月期決算説明会の内容を書き起こしでお伝えします。IR資料

2019年6月期決算トピックス

越智晶氏:リファインバースの越智でございます。本日は暑い中、当社の決算説明会にお集まりいただきまして、誠にありがとうございます。それでは、2019年6月期のリファインバース株式会社の決算についてご説明申し上げます。

この2019年6月期の決算は、カーペットのリサイクル事業の設備の大規模メンテナンスによる受入制限に加え、昨年から産業廃棄物処理事業の収益力の悪化が続いていましたので、期首の段階からある程度厳しい決算になるだろうと想定していました。

我々としては、新規事業の立ち上げ、あるいは諸々の課題については、短期的な収益よりも長期的な成長を優先して取り組むというのが、期首に掲げた方針であり、それに沿ってこの1年間進めてきました。しかしながら、数字としては当初予想していたものよりもかなり厳しい着地になっております。

まず業績ですが、再生樹脂の製造販売事業は、大規模メンテナンスが当初想定していたよりも時間を要し、それに伴いカーペットタイルの原料受入の数量制限の影響がかなり大きく出ました。我々の場合は、原材料の仕入れの段階で、お金を払うのではなく、お金を受け取る、売上が上がるというビジネスモデルの特徴を持っておりますが、この受入数量を制限したことで、想定していたよりも大きく売上が減少しました。

産廃処理事業は、中国の廃プラの輸入禁止を受けて、国内の廃棄物の処理コストが大幅に上がってきております。昨年(2018年)1月以降、このような傾向があり、これに対しては長期的なコストの増加は避けられないと判断しておりましたので、コストアップの部分については、社内のオペレーションの効率化によるコストダウンに加え、それだけでは賄いきれないだろうということで、お客さまに対して相応のコスト部分を価格転嫁させていただくということを、この期首から続けてきておりました。

現段階では、ほとんどすべてのお客さまにご理解いただいており、産廃処理事業の収益力は回復しておりますが、当初予定したよりも価格転嫁のスケジュールが遅れたということで、産廃処理事業も当初の見込みよりダウンしているという状況です。

一方で、我々は上場以来、新規事業を行うことで成長するということを目指してきておりますが、その中の一番重要な事業の1つであるナイロンリサイクル事業の立ち上げについて、当初想定していたよりも若干前倒しで立ち上げが実現し、これを非常にプラスと考えております。

そして、前期に立ち上げた新規事業の製鋼副資材事業は、非常に旺盛な需要を背景に、売上が堅調に伸びています。今期のテーマとして、生産能力を増強するということを掲げており、準備を進めてきておりましたが、新しいビジネスモデルを取り入れていこうということで、スケジュールが若干遅れているという状況です。これについては、後ほど詳しくご説明申し上げます。

足元の大きな課題としては、新規事業をどんどん立ち上げてきて、事業領域が広がってきていることに伴い、それに対応できるような組織体制にしていこうということです。

この7月に始まる新しい期から、事業部制を導入して収益責任を明確化します。後ほど詳しくご説明申し上げますが、いま、我々にとっては、ビジネスを拡大していく上で大きなフォローの風が吹いているととらえており、新規事業領域を拡大する体制をさらに強化していくために、組織体制を変えております。

我々にとっての大きなフォローというのは、この1年間苦しんだ部分でもあったのですが、廃プラの輸入規制に伴って、処理費が上がってきているというところです。コストが上がってきているということは、逆にいうと、新しい事業を行っていく上では非常にプラスになると考えておりますので、この状況を活かした新しい事業をこれから展開していこうと考えております。

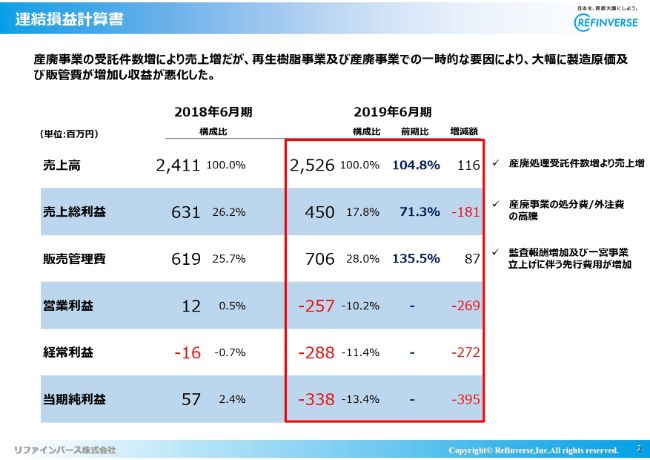

連結損益計算書

連結の損益計算書です。2019年6月期の売上高は25億2,600万円と、前年比で104.8パーセント。売上総利益は4億5,000万円、販売管理費は7億600万円、営業損失は2億5,700万円、経常損失は2億8,800万円、当期純損失は3億3,800万円と、大変厳しい数字となっております。

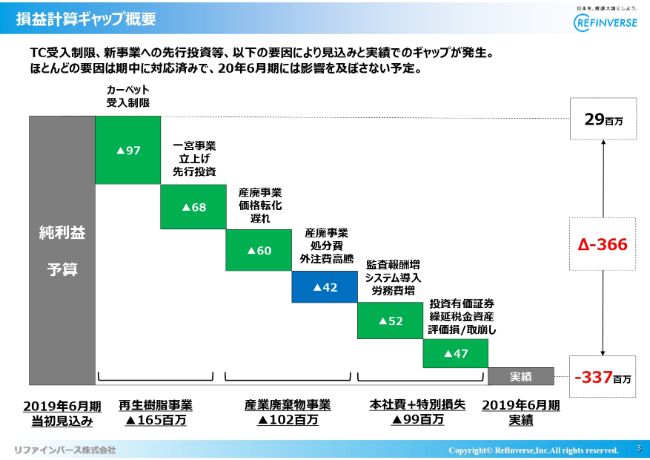

損益計算ギャップ概要

期首の見込みから大幅な赤字となったことの要因分析です。先ほど冒頭で概要をご説明申し上げましたが、一番大きな要因はカーペットの受入制限です。本来であれば、カーペットを受け入れることで得られる売上が、修繕工事等の影響で受入数量を制約せざるを得なかった影響により、減少しています。

そして、これは前向きな投資ですが、一宮事業、ナイロンのリサイクル事業の立ち上げを当初のスケジュールよりも前倒しで行ったことにより、先行費用が発生しております。

また、産廃事業の価格転嫁遅れについては、昨年の夏以降、順次お客さまと価格交渉を行っておりましたが、この価格交渉を実現していくタイミングが、我々の見込みよりも若干スケジュールが遅れたということで、その部分でのマイナスです。さらに、先ほど来申しております産廃事業の処分費高騰の影響で約4,200万円。

あとは本社費用で、監査報酬が大幅に上がっております。これは要素が2つありまして、1つは監査工数そのものが増えていることで、これにより当初の見込みと比べて4,800万円ほど年間で増えております。4,800万円のうち、3,000万円は前期の監査工数の増加部分で、さらに今期、当初見込んでいたよりも1,800万円ほど増え、トータルで4,800万円ほど監査報酬が増加しています。

また、投資有価証券については、昨年、新しい事業領域への投資ということで、炭素繊維のリサイクルをしている会社、いわゆるベンチャー企業、スタートアップ企業に対して投資をしておりまして、こちらの投資部分については減損しているということと、繰延税金資産の一部取崩しの影響が出ております。

これらがあわさって、最終利益ベースで当初見込みを3億6,600万円ほど下回りました。

こちら(スライド)の図の中で緑色で示している部分は今期限りの問題で、来期以降は解消するものです。カーペットの受入制限は、現段階では行っておりません。また、一宮事業も立ち上がってきておりますので、いわゆる立ち上げ期の一過性の立ち上げ費用は今後入ってきませんので、どちらかというとこちらはプラスの収益、利益として上がってくるようになります。

産廃事業の価格転嫁については、ほぼ全顧客に価格転嫁をご理解いただき、新しい取引条件で取引を継続しておりますので、今後は収益としては影響は出てきません。

(スライドの図の)青色の部分の産廃処分費の高騰は、今期以降も継続すると見ております。

監査報酬の増加部分は、監査法人の変更ということで……かなり増えてしまった監査報酬を、いまの我々の会社の規模感に適正なレベルの工数で対応いただける監査法人に変更する予定です。

投資有価証券等々の取崩し減損については、来期以降は発生しないと考えております。

今期、非常に大きなマイナスとなってしまった要素をそれぞれ見ていくと、2020年6月期以降は発生しないもの、すなわち2019年6月期の一過性のものであると考えております。

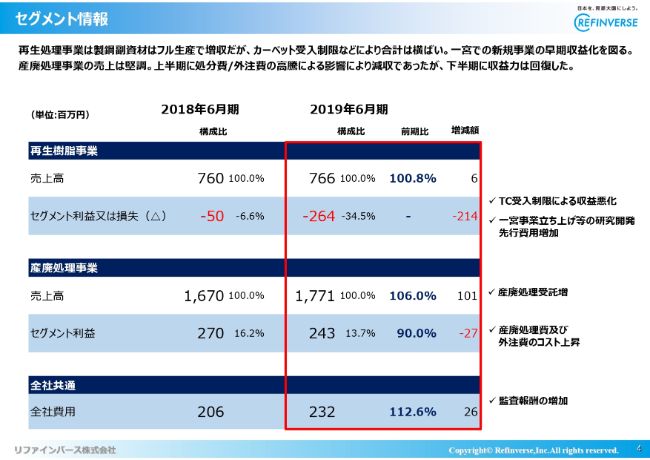

セグメント情報

それぞれのセグメントを見ていくと、やはり厳しかったのが再生樹脂事業です。売上としては7億6,600万円ということで、ほぼ前期並みの売上となりました。製鋼副資材の売上は非常に順調に伸びていますが、カーペットの受入をかなり制限したところが影響して、売上高は前期並みというところです。

セグメント損失は2億6,400万円ということで、繰り返しになりますが、(カーペットの)受入制限による売上減と、さらに新規事業の立ち上げ費用が乗ってきておりますので、損失幅が拡大しているという状況です。

産廃事業処理事業については、売上高が17億7,100万円で、前期比で106.0パーセント。セグメント利益は2億4,300万円で、前期比で90.0パーセントという状況になっております。

こちらも、第4四半期にはかなり収益が回復してきておりますので、2020年6月期については、従来の水準、あるいはそれを上回る水準での利益が期待できる状況になってきています。

なお、本社費用としては監査報酬の増額がかなり影響しています。

連結貸借対照表

B/Sです。大きな変動としては、ナイロンリサイクルの一宮工場への設備投資が大きく影響しています。固定資産の増加については、ほぼ一宮工場の設備で、それに伴う借入がございます。

また、買掛金の増加は、販売用設備仕入による増加です。後ほど詳しくご説明しますが、これから新しく事業展開しようとしている部分で、設備・プラントの販売ビジネスを手掛けようと準備しております。

これは、前期の段階からある程度水面下話が進んでいた案件で、順調にいけば(2019年)6月までにクロージングできる見通しのもので、先行して設備を発注し、我々で仕入れていましたが、こちらが期末の段階でクロージングまで至らなかったということで、買掛金として増加しています。

キャッシュ・フロー計算書

キャッシュ・フローの状況です。やはり、これだけ収益赤字になっておりますので、営業キャッシュ・フローはマイナスという状況です。投資キャッシュ・フローについては、一宮工場の設備、借入の増加、あるいは借入金の返済と増減等です。

以上が2019年6月期の決算の概要です。

2020年6月期業績予想

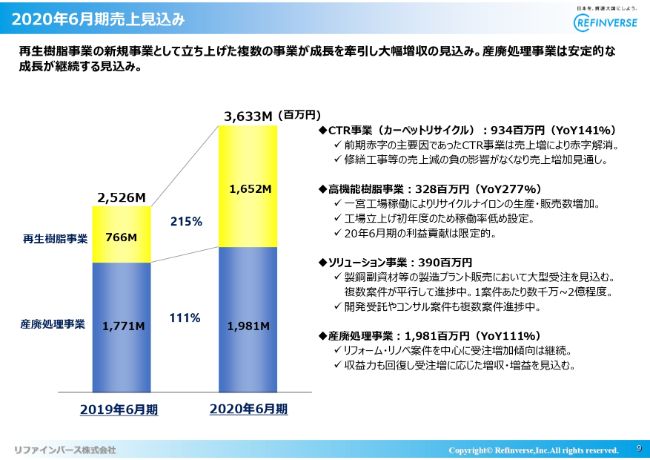

2020年6月期の予想です。売上高は36億3,300万円、営業利益は3億600万円、経常利益は2億7,600万円、当期純利益は2億2,600万円という予想を出しております。

これは、先ほど申しました一過性の費用増加のマイナスの影響が大きく消えるというところで、利益がかなり改善してくることに加え、上場以来、この3年間に仕込んできたいろいろな新規事業が、この2020年6月期から成長して、数字としてかなり出てくることによります。売上としては、(前年同期比で)10億円以上の伸びという大幅な増収を見込んでおります。

この成長については、大きく牽引するのが再生樹脂事業と考えておりまして、11億円ほど伸びるうちの大半が再生樹脂事業の新規事業と想定しております。

2020年6月期の主要テーマ

2020年6月期のポイントです。まず業績については、先ほど申し上げましたように、再生樹脂事業において、既存事業であるカーペットタイルのリサイクル事業の諸々の負の影響がほぼ解消しておりますので、この部分での収益改善というところ。そして、ナイロンのリサイクル事業およびそれ以外の新規事業による増収効果もあって、大幅な増収増益を見込んでおります。

産廃処理事業については、業務の効率化によってコストをかなり削減してきておりますし、価格転嫁も進んでおりますので、収益力はかなり回復してきております。また、基本的には産廃処理事業での受注件数そのものは、増加傾向というトレンドが変わらず継続していますので、今期については増収増益を見込んでいます。

新規事業は、(2019年)4月に立ち上げたナイロンのリサイクル工場が、実質今期が立ち上げ初年度となります。このナイロンのリサイクル事業が収益貢献できるように、生産販売体制を確立するということを目指していきます。

廃プラの処理問題については、我々の会社の収益も苦しみましたけれども、これは日本中、あるいは世界中のどの会社も同じような状況になっていると思います。我々のように廃棄物を処理する会社というよりも、廃棄物を排出する会社さんや、ものをつくっているメーカーさんなど、ありとあらゆる会社にとって、廃棄物の処理コストが従来と比較して2~3倍ということで、廃棄物の処理コストが一気に上がってきているというのがいまの状況です。

我々は、その廃棄物の処理コストが上がっているという状況の中で、新しいビジネスを展開する……例えば、我々は従来からカーペットのリサイクルであるとか、自動車のエアバッグ、漁網といったさまざまな廃棄物の有効利用について、技術開発や用途開発に取り組んできておりますので、いろいろな知見があります。

廃棄物を有効利用していく、あるいは廃棄物の処理コストを削減するということについて、さまざまなノウハウを持っておりますので、そういったものを使って、新しい事業を仕込んでいこうと考えております。

我々は、この事業を「ソリューション事業」として立ち上げるということで、昨日(2019年8月15日)発表しておりますけれども、新しい事業をやっていくうえで肝になってくるのが、やはり人材です。現在、人材の強化についてはかなり力を入れておりまして、さまざまなバックグラウンドを持った優秀な人材が、徐々に社内に増えてきているという状況です。

新しく始めるソリューション事業を通じて、さらなる成長の種になるような事業も仕込んでいこうと考えているところです。

2020年6月期売上見込み

2020年6月期の売上は36億3,300万円ということで、(2019年6月期の)25億2,600万円から約11億円ほど伸びると見込んでいます。これは、従来の我々の会社の成長速度からすると、かなり大幅な伸びとなります。

その中でも大きく伸びるのが、再生樹脂事業です。前期は7億6,600万円だった売上が、2020年6月期は16億5,200万円ということで、大幅に伸びる見通しを立てております。

この再生樹脂事業の中のそれぞれの個別事業で申しますと、CTR事業(カーペットタイルリサイクル事業)は9億3,400万円を見込んでおります。これは、先ほど来申しておりますように、前期は修繕工事に伴い、カーペットの受入数量をかなり制限しましたが、今期はその影響がなくなるというところが大きくプラスに働き、売上が前年比で141パーセントということで、大きく伸びてくるというところです。

高機能樹脂事業はナイロンのリサイクル事業ですが、こちらは一宮工場が稼働したことによる生産・販売数の増加を見込んでおります。ただし、実質立ち上げ初年度となりますので、工場の稼働率そのものはかなり低めの設定で考えております。売上としては、高機能樹脂事業で3億2,800万円を見込んでいます。

そして、新しく開始するソリューション事業では、さまざまな廃棄物を処理して廃棄物から製品をつくっていくための製造装置やプラントといったものの販売を見込んでおります。

すでに複数の案件が並行して進んでいるような状況で、一部はもうクロージング間際という案件もございますし、いまのこのご時世ですので、我々に対して非常に強い関心・興味を持っていただいている会社さんが多数あります。

どちらかというと、いまは我々の社内のリソースが、まだまだ新しい事業に対して十分に割り当てられていないので、いまいる人間で対応できるものに一生懸命対応しているという状況です。

プラントの販売については、1案件あたり数千万円から2億円程度のプラントを販売していこうと考えておりますので、売上のボリュームとしてはそれなりのボリュームとして出てくるということで、このソリューション事業で3億9,000万円と想定しております。

ただ、このソリューション事業は単にプラント販売というところだけではなくて、さまざまな廃棄物を再資源化していく部分での開発受託であったり、あるいは有効利用するための方法を考える、処理コストを下げるための、ある種コンサルティングのようなこともやっていくということで、多様な収益源を想定しております。

そして、産廃処理事業では、売上高としては19億8,100万円、前期比で111パーセントを想定しています。この産廃処理事業については、従来進めてきておりましたリフォーム・リノベーションのマーケットでの受注が堅調に推移しております。収益力も回復してきておりますので、受注増に応じた増収増益を見込んでおります。

産廃処理事業の業績動向

産廃処理事業は、こちら(スライド)にあるとおり、2018年1月から廃プラの輸入規制が始まり、それに伴ってさまざまな廃棄物の処理コストが上がっていったことで、2018年の第4四半期(4-6月)から、収益力がかなり落ちました。

ボトムがちょうど1年前の2018年7-9月で、セグメントの利益が1,300万円程度まで落ち込みましたが、コストダウンの努力、あるいはお客さまのご理解が進んだことによって、足元ではだいたい四半期で8,000~9,000万円という利益です。従来は、四半期ベースでセグメント利益が7,000~8,000万円でしたので、収益力は上がってきています。

この収益力向上の背景が、(スライドの)青い折れ線グラフの部分の「受注件数」です。もともと四半期で6,000件程度の受注件数でしたが、足元では6,700件程度ということで、受注件数そのものが伸びていることによって、収益も上がってきています。

今後もこの受注件数の伸びは、緩やかにではありますが、順調に伸びていくと見込んでおります。我々のグループとしては、もともと産廃処理事業でしっかりと安定的な利益を上げて、その産廃事業で上げた利益をリサイクル事業、再生樹脂事業といった新規事業にリスクを張っていくという構成でした。この1年間は、そのバランスがかなり崩れていましたが、しっかりと安定収益を上げられるところまで戻ってきたという状況です。

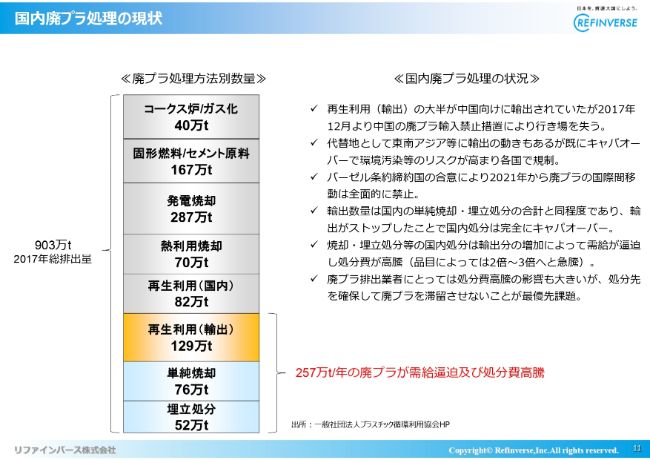

国内廃プラ処理の現状

ちょうど1年前に、ここまで収益力が落ちた要因が廃プラ問題です。どのような状況かと申しますと、国内で発生している廃プラスチックが、いまは年間で約900万トン発生しています。さまざまな方法で利用されているのですが、基本的には、こちらの(スライドの図の)黄色の部分の「再生利用(輸出)」が止まったとお考えいただければと思います。

従来輸出されていた廃プラスチック約130万トンについて、大半の受け皿であった中国(向けの輸出)が止まりましたので、この行き場がなくなったというところが大きく影響しています。

行き場がなくなったものがどうなったかというと、代替地としてベトナム・マレーシア・タイ等へ一部入っていきましたが、すぐにこういった国々でも規制がかかって、この約130万トンの廃プラは、なかなか行き場がないという状況です。

もともと国内で再生利用できない、いわゆる熱利用、サーマルリサイクルも含めた利用できていなかった廃プラ……単純に、焼却処分あるいは埋め立てをするものが、やはり130万トン弱あったんですけれども、それと同じぐらいの数量の廃プラが行き場を失いました。

これらの行き場は、やはり基本的には焼却処分か埋め立てしかないということで、いま、従来のキャパシティの倍の量の廃プラが国内で動いています。それに伴って需給バランスが大きく崩れて、廃プラの処理費が2~3倍に急騰してきているという構造になっております。

この廃プラをどういうかたちで処分していくか……お金を払って2~3倍のコストがかかって処分できればまだいいほうで、下手をすればもう受け入れ先がないという状況になってきています。これについては、従来の処理方法や従来のアプローチではもう処理の限界がきているということで、まったく新しいアプローチでこの廃プラ問題を解決していく必要が出てきています。

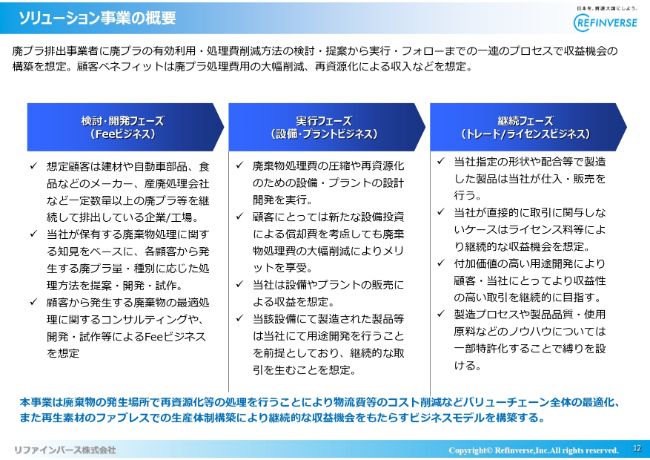

ソリューション事業の概要

実は、カーペットも廃プラスチック類の1種で、従来はいわゆる処理困難物ということで有効利用できていなかった廃棄物です。漁網や自動車のエアバッグなどもそうです。我々は、いわゆる処理困難物といわれている廃棄物を再資源化し、再利用するための技術開発に取り組んできましたし、そのための用途開発も行ってきました。

もちろん、事業化できているものはいま挙げたものですけれども、事業化できていないような案件もあり、この十数年、我々は事業を始めてきて以来、さまざまな廃棄物を扱ってきております。

ただ、事業化できなかった理由の一番大きな要素が、やはりボリュームの問題です。自社で工場を持って、自社工場で処理をしていくというかたちになると、やはり一定数量の廃棄物が必要になってきます。

自社工場で事業化することを前提とした廃棄物の処理・再資源化は、なかなか限定されてくるというところもありましたけれども、そうではなくて、必ずしも自社工場で処理をするということではない新しいビジネスを展開していこうと考えております。

例えば、カーペットタイルで申しますと、我々は年間約2万トンのカーペットタイルの廃棄物を集めてきて処理をしていますが、通常、ものをつくっているような会社さん、メーカーの工場から出てくる廃棄物は、年間1,000トンあるいは2,000トンというレベルです。

そういった廃棄物を全国から集めてきて、自社の工場でやるというのも1つのモデルなんですけれども、やはりそこには廃棄物を動かすという物流費が多額にかかってきますので、なかなかコスト的に厳しくなってきます。そこで、廃棄物が発生する場所に小型のプラントを設置し、その場所で廃棄物の再資源化を行っていくことで、コストの壁を十分超えていけるのではないかと(考えました)。

さらに、コストの壁については、廃棄物の処理費用が従来の2~3倍になってきておりますので、コストの許容力が非常に上がってきているという状況です。従って、我々が想定しているのは、お客さんのところで発生する廃棄物を、そこに設備を入れて、そこで処理してしまいましょうと(いう方法です)。

例えば、1つの出口の例としては、我々が新しく取り組んでいる製鋼副資材、鉄をつくる時の資材を、お客さんの工場で出る廃棄物を製鋼副資材の原料として成型してしまって、製鋼副資材をその場でつくってしまうというものです。

あるいは、製鋼副資材に限らず、燃料化したり、単純に圧縮加工して廃棄物の運搬効率を上げることで処理コストを下げていったり……我々の会社は、お客さまのところで発生している廃棄物の処理コストを下げる、あるいは再資源化して有価物に変えていくことに関しての技術やノウハウをかなり持っていると思いますので、それを活かしたビジネスをやっていこうというのがこのソリューション事業です。

フェーズとしては、3段階ほど想定しております。最初の段階では、ある意味でFeeビジネスのようなかたちで、コンサルティングフィーであったり、開発受託というかたちで、お客さまのところで発生している廃棄物の処理を最適化すること、処理コストを下げることについて、どのような方法が考えられるのかを検討していくというフェーズでのビジネスを想定しております。こちらはすでに一部受託して、小規模で始めているものもございます。

廃棄物処理の最適化の立案については、ただ考えるだけではなくて、我々は実際にさまざまな実験装置も持っております。また、リサイクル処理するための量産設備の工場もあります。このように、我々が保有している設備を活用した施策や開発受託を行っていこうと考えております。

そこである程度めどが立てば、次のステップへ移り、実際にお客さまのところで廃棄物を使ったものづくりというフェーズに入っていきます。ここで、我々が持っている技術を活かしたプラント・設備をお客さまに販売していくということで、ここはいわゆる設備・プラントのビジネスを想定しております。

この設備・プラントのビジネスは、売上の規模としては1案件あたりのボリュームがそれなりに出てきますけれども、あくまでワンショットのビジネスになります。その後は、保守メンテナンスのビジネスもありますが、我々が想定しているのはその次です。

(スライドに)継続フェーズとありますが、実際にそこでできあがってきた製品そのものを、今度は我々が仕入れて販売していくというところで、継続ビジネスに繋げていこうと考えています。

これは、いわゆるトレードとして、お客さまのところでつくっていただいた廃棄物由来のさまざまな製品を販売していくというケースもありますし、場合によっては我々がトレードの相手には入らずに、ライセンス収入というかたちで収益を継続的に上げていくというものです。このようなかたちのビジネスモデルを新しく立ち上げていこうとしています。

こちらについては、本当にみなさん廃棄物の処理にとても困っていらっしゃいまして、とくに今年に入ってから、「なんとかならないか」という相談が我々のところに寄せられているという状況です。

我々の過去のビジネスはすべて、自分たちの会社で、自分たちが設備を持って、自分たちの工場で処理するということを想定していましたので、処理方法の検討や、どのようなかたちで有効利用していくかということについては無償で検討していたのですが、かなり引き合いも増えてきておりますし、我々としてはビジネスモデルを新たに追加することで、それそのものを収益化していくことを目指しております。

見方を変えれば、いままでは全部自社で設備を持って、廃棄物を原料としてさまざまな製品をつくるといったことを行ってきたのですが、今後はお客さまのところで設備を持っていただいて、そこでものをつくっていただくというファブレスのビジネスモデルを我々の中に追加していこうといった取り組みでもあります。

今回、この2020年6月期で、売上としてはそれなりに伸びて、36億円ほどの売上を見込んでおりますが、昨年もこの場で申し上げましたように、我々としてはいま仕込んでいるビジネスによって、連結での売上高50億円を1つのターゲットとして進めています。これについては、ほぼ予定どおりというところで、50億円はいまの延長線上に見えてきたなと思っております。

今回、このソリューション事業を展開していくことで、さまざまなビジネスチャンスが一気に増えるだろうと想定しておりますので、この事業を強化して、どんどん広げていくことで、我々としては50億円から100億円に向かっての具体的な道筋を見つけていきたいと考えております。

この1~2年は、私自身このビジネスに十数年携わってきた中で、いままでで一番フォローの風が吹いているなという、強い感触を持っております。この大きな環境変化の中で、我々が大きく飛躍するために、どこまで目いっぱい手を広げて、ビジネスチャンスを取りにいくかというところを、ここ1~2年でチャレンジしていきたいと考えており、その仕掛けの1つとして、新しくこのソリューション事業を立ち上げていきたいと考えております。

以上、駆け足ですが、当社の決算概要の説明を終わります。

記事提供: ![]()