2019年8月2日に行われた、ヤマハ株式会社2020年3月期第1四半期決算説明会の内容を書き起こしでお伝えします。IR資料

決算発表のポイント

山畑聡氏:2020年3月期第1四半期決算説明会資料に沿って、ご説明いたします。まず決算概要です。第1四半期の実績ですが、対前年で減収減益となりました。部品・装置事業の市況悪化、為替影響が主要因でございます。

売上収益は995億円で、対前年4.8パーセント減。事業利益は108億円で、対前年13.2パーセント減となりました。

通期の業績予想に関しましては、前回予想を据え置きいたしました。売上収益4,440億円、事業利益550億円です。楽器事業は堅調さを継続し、音響機器事業は挽回を見込むことにしております。

スライドの一番下に書いておりますけれども、本資料に記載しております2019年3月期等の過去の数値については、すべてIFRSに準拠しております。

業績概要

第1四半期の数字の確認です。売上収益995億円、事業利益108億円で、利益率が10.8パーセントとなり、当期利益は73億円です。前期に対して減収減益の結果になりました。

為替レートは記載のとおりでございます。事業利益は前年同期の124億円から今期実績は108億円と、16億円減益となったわけですけれども、その要因分析を次のページでお示ししております。

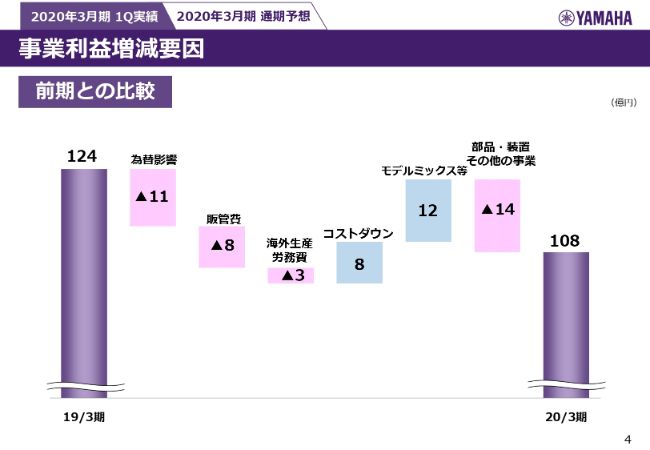

事業利益増減要因①

スライドの一番右側に「部品・装置・その他の事業」ということで、ここだけセグメントの利益の成長を切り出しております。

楽器・音響の事業と、部品・装置・その他の事業は性格が違うものですから、これを切り出してそれ以外のところは楽器音響の要因別とご理解ください。

部品・装置・その他の事業はマイナス14億円ですので、(全体の)マイナス16億円のうち大半がその要因によるところです。

楽器・音響に関しましても、為替影響がマイナス11億円で、販管費を計画どおりに前年に対してプラスで使っております。その影響がマイナス8億円ありました。また海外の労務費が引き続き上昇しており、マイナス3億円です。

それに対してコストダウンでプラス8億円です。前期は調達価格の上昇にともないまして、コストダウンがなかなか進まなかったのですが、今期は順調に進んでおりまして、8億円のプラスです。またモデルミックス等が12億円です。

楽器・音響を足したところは大きな増収にはなっていないのですが、モデルミックスと価格の適正化が功を奏しておりまして、12億円のプラスとなっております。

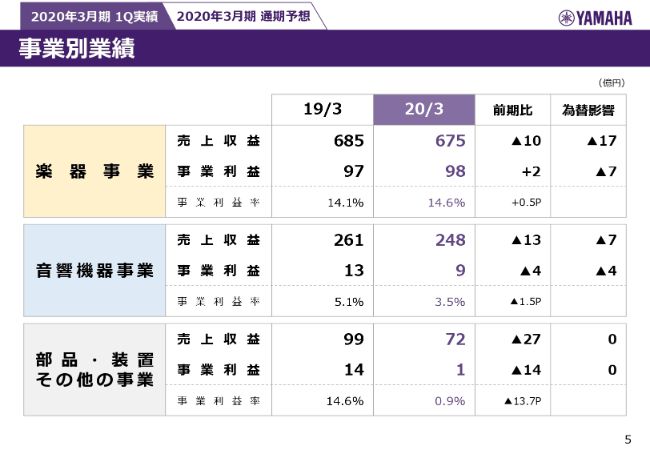

事業別業績

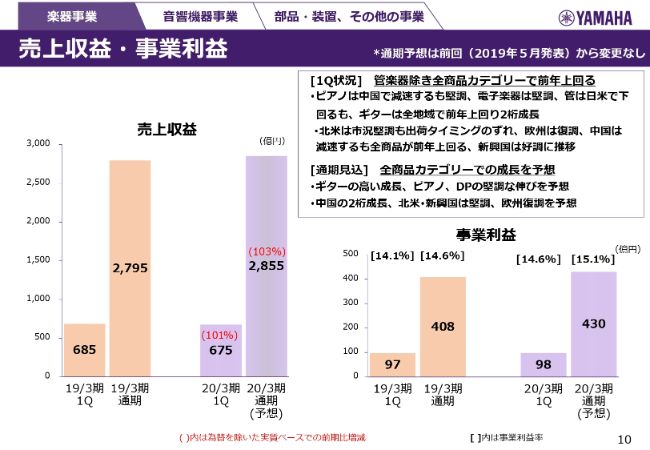

5ページ目はセグメントの内訳になります。楽器事業は売上高が675億円。事業利益が98億円。利益率が14.6パーセントで、前年に対して0.5ポイント改善しております。

この為替影響がスライドの右側に書いておりますとおりマイナス17億円ですので、為替を除いた実質ベースの現地通貨の積み上げでは楽器事業は増収でした。また事業利益に関しましてもマイナス7億円を吸収してプラス2億円で、前年よりも増益になりました。

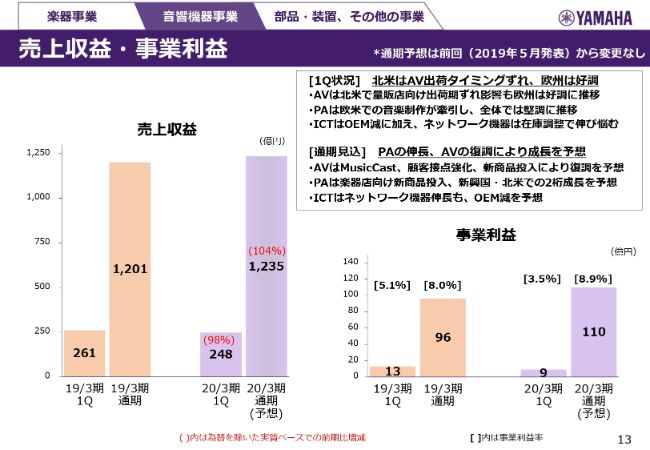

音響事業は売上高が248億円。事業利益が9億円。利益率が3.5パーセントで、残念ながら減収減益となりました。事業利益に関しましては、マイナス2億円の為替影響を吸収できずに、そのまま(マイナスが)出てしまいました。

部品・装置・その他の事業に関しましては、市況悪化の影響を受けて大幅な減収減益となりました。

通期業績予想

6ページをご覧ください。通期の業績予想ですが、スライド右上に書いていますとおり、前回の発表から変えておりません。売上高が4,440億円。事業利益が550億円。利益率が12.4パーセント。当期利益が425億円と、増収増益を見込んでおります。

為替影響を除いた実質的な成長は右下に書いてありますとおり、3パーセントの成長になります。なお、為替は記載のとおりです。

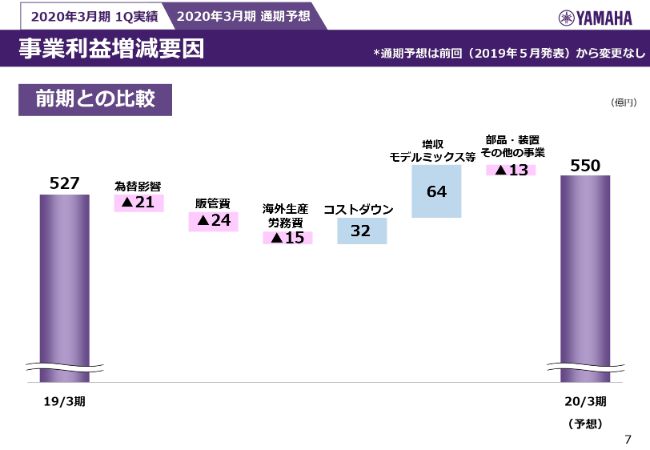

事業利益増減要因②

事業利益は前年度の527億円(IFRS)から550億円への変動要素ですが、同じように部品・装置・その他の事業だけは切り出しており、マイナス13億円です。

それ以外のところは、第1四半期と同じような傾向ではありますけれども、とくにモデルミックス等の増収分のプラス影響が大きく、64億円を想定しております。

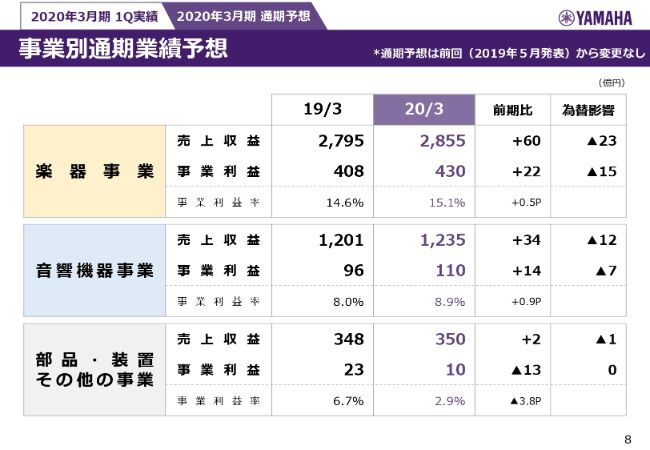

事業別通期業績予想

8ページ目をご覧ください。セグメントごとの売上高・事業利益になりますが、ご覧のとおりで楽器・音響機器に関しましては為替のマイナス影響があるものの、増収増益を見込んでおります。

部品・装置・その他の事業に関しては、ほぼ前年に近い数字ですが、事業利益はマイナス13億円です。主にモデルミックスが要因で、とくにFAが減っているところが、事業利益を押し下げている要因となっております。

売上収益・事業利益①

続きまして、10ページ目をご覧ください。ここからはセグメントごとの内訳になります。まずは楽器事業でございますが、第1四半期の状況は、管楽器を除き全てのカテゴリーで前年を上回ることができました。

ピアノは中国で減速するも堅調です。電子楽器は堅調、管は日米で下回りました。ただ、ギターは全地域で2桁成長を達成しました。

地域別ですが、北米は市況が堅調も出荷タイミングのずれがございました。欧州は昨年のディーラーとの条件見直しによって少しもたもたした部分がございますが、今期は復調してきました。

中国は若干減速するも全商品で前年を上回っておりますし、新興国は好調に推移しております。

通期の見込みは、全商品カテゴリーでの成長を予想しており、ギターの高い成長や、ピアノ、デジタルピアノの堅調な伸びを予想しております。また、中国は2桁成長、北米・新興国は堅調、欧州も復調を予想しております。

スライド左側の売上収益のグラフですが、為替を除いた実質ベースで第1四半期が101パーセントの成長で、通期では103パーセントの成長を見込んでおります。

主要商品 販売状況①

11ページは商品カテゴリー別です。ピアノに関しては、第1四半期が前年比103パーセントと堅調でした。電子楽器も104パーセントです。管楽器は国内・北米で売上を落としまして、前年比93パーセントでした。

弦打楽器は、とくにギターがすべての地域で2桁成長となり、第1四半期は全体でも111パーセント成長することができました。

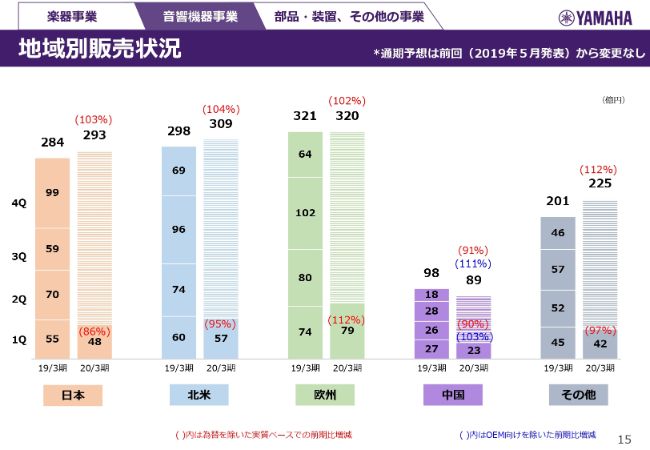

地域別販売状況①

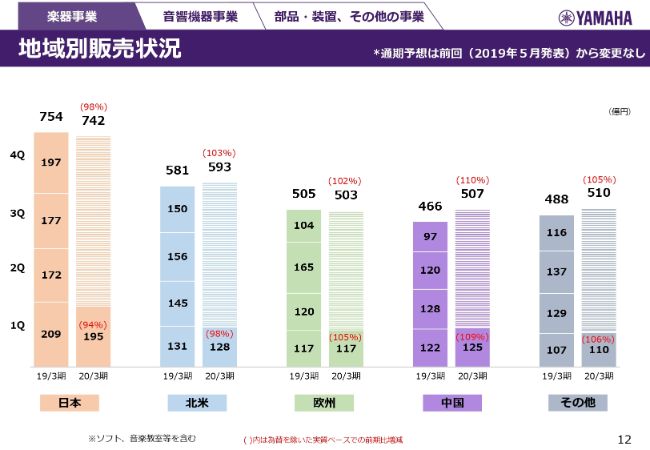

続きまして、12ページ。地域別販売状況です。日本は管楽器が非常に厳しかったことと、それ以外の楽器も漸減傾向が続いておりまして、対前年で94パーセントに留まりました。

北米は98パーセントでした。覚えている方もいらっしゃると思いますが、前年の第1四半期が非常に好調で、その前の年に比べて112パーセントでした。今回はそこまでいかす、98パーセントですが市況は決して悪くないと見ております。また一部で期ズレもありました。なお、欧州が復調してきまして105パーセントとなっております。

中国については、昨年は116パーセントの高い伸びでしたが、そこまでは届いておりません。通期でも110パーセントの見込みです。しかし、ほぼそのラインに沿って第1四半期は現地通貨ベースで109パーセントの伸びでした。

その他の新興国は106パーセントで、好調をキープしております。

売上収益・事業利益②

13ページは音響機器事業です。第1四半期の状況ですが、北米はAVの出荷タイミングのずれが大きかったです。しかし欧州は好調です。

AVは北米で量販店向け出荷の期ズレ影響が非常に大きかったです。またPAは欧米での音楽制作が牽引しました。また国内ですが、ICTはOEMの減少に加えて、ネットワーク機器は我々の代理店の在庫が少し積み上がっておりまして、その在庫調整で伸び悩みました。

ただ足元では、その在庫調整も解消しておりますので、第2四半期以降は順調な出荷を見込んでおります。

通期の見込みです。PAの伸長、AVの復調により成長を予想しております。AVはMusicCast、顧客接点強化、新商品投入により復調しています。

PAは、とくに楽器店向け……我々はMIPAと呼んでおりますが、この新商品が第2四半期から順次出てまいりますので、スライドにも記載しているところです。

ICTはネットワーク機器は伸長の予想ですが、会議システムのOEMは減少を予想しております。

主要商品 販売状況②

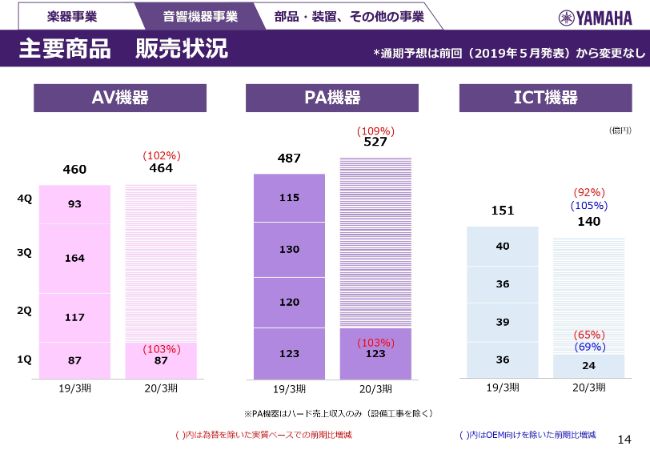

数字の確認ですが、音響機器全体で第1四半期は対前年98パーセントでしたが、通期では104パーセントの伸びを予想しております。製品ごとの内訳ですが、AV機器は欧州が引っ張ってくれたため、第1四半期実績は103パーセントでした。

PA機器も103パーセントで、通期で109パーセントの見込みです。それと比べると第1四半期は弱かったですが、一部で新商品のリリース遅れもありまして、103パーセントに留まりました。

ICT機器は、スライドのブルーの数字がOEMを除いたヤマハブランドの商品ですが、対前年で69パーセントです。代理店の在庫が積み上がっていること……積み上がっているというほどでもないですが、少し多かったことに対する調整によるところです。

地域別販売状況②

地域別販売状況ですが、国内は先ほど言いましたとおりルーターが要因で前年比86パーセントです。また北米が95パーセントで、これは主にAVの出荷ズレです。欧州は非常に堅調で第1四半期は112パーセントでした。そして中国はOEMを除いたところで103パーセントです。

その他が97パーセントです。新興国は楽器店ルートのPAがかなりポーションが大きいのですが、そこの新商品のリリースが遅れたということで、第1四半期に関しては前年を下回る状況です。ただし、通期では112パーセントを見込んでおります。

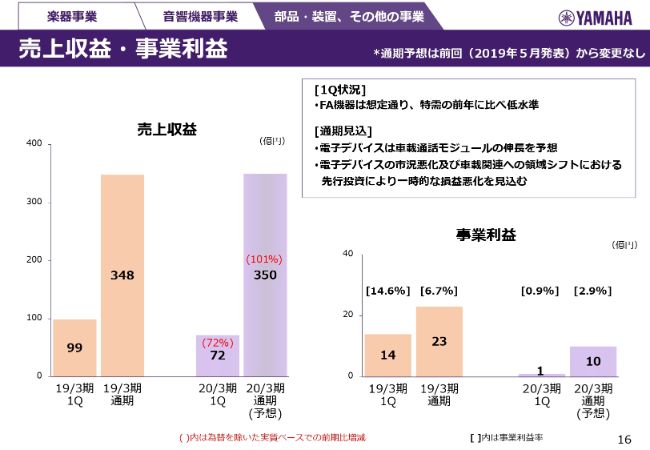

売上収益・事業利益③

16ページ目が、部品・装置・その他の事業です。第1四半期の状況は、FA機器は想定どおりであり、前年の特需に比べて非常に低水準でした。

通期は電子デバイス、車載通話モジュールの伸長を予想しています。また電子デバイスの市況悪化および車載関連への領域シフトによる先行投資で、一時的に損益の悪化を見込んでおります。

売上収益は、第1四半期は72パーセント、通期では101パーセントの見込みでございます。

貸借対照表

第1四半期末のバランスシートです。総資産が4,937億円。資本計が3,422億円となりました。3月末との増減をお示ししておりますが、現預金が89億円減っております。これは、今年2月から200億円の自社株買いを実施しており、4月以降に若干残っていた部分も自己株買いしておりまして、この影響で現預金が減っています。

また非流動資産も94億円減っております。これは言ってみれば固定資産で、保有株式の時価評価によるものです。

そして資本計が168億円減っております。スライドには記載しておりませんが、株主資本が61億円減っております。これは当期利益のプラスに対して配当の支払いと自己株式の取得を行ったことによるものです。

その他、資本構成要素としては、いわゆる包括利益累計額です。これは約100億円減っております。先ほど申し上げました時価評価によるところでございます。

また、為替が円高に向いておりますので、為替の換算価格がマイナスで50億円ほど出て、マイナス100億円の影響でございます。

合計で、資本計がマイナス168億円となり、3月末は総資産5,500億円。資本計3,915億円を予想しています。

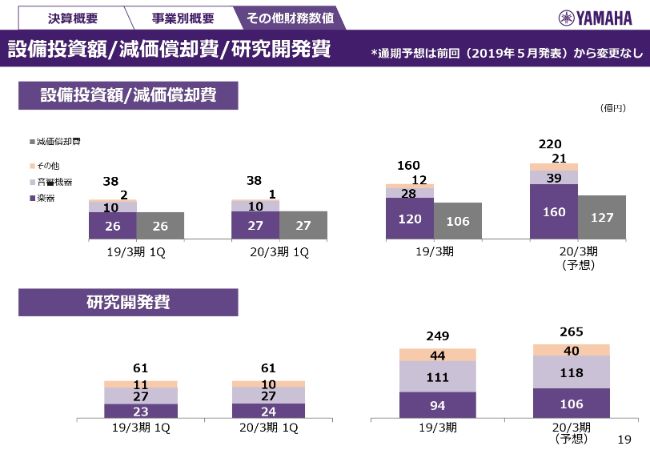

設備投資額/減価償却費/研究開発費

最後に設備投資、研究開発です。設備投資に関して、第1四半期はほぼ前年どおりに出ました。通期予想は220億円で前年の160億円と比較してかなり高い数字になっておりますが、もう少し先に進むと減ってくると思います。

おおむねそういう傾向ですが、昨年に比べて多いのはインドネシアの新工場への投資、また中国の工場でも増強のための投資を行っていますので、その分をプラスと見ております。

研究開発費については、第1四半期は前年並みの数字でした。通期では265億円で、前期に対して若干プラスの予想をしております。

駆け足ですが、以上でございます。よろしくお願いいたします。

記事提供: ![]()