2019年9月12日に行われた、いちごホテルリート投資法人2019年7月期決算説明会の内容を書き起こしでお届けします。IR資料

決算ハイライト

岩井裕志氏:いちご投資顧問の岩井でございます。本日はお忙しいなか、お集まりいただきありがとうございます。では、さっそくですが、いちごホテルリート投資法人2019年7月期(第8期)の決算についてご報告いたします。

まず、決算ハイライトでございますが、当期純利益は8億400万円で、前年同期と比べ、マイナス5.9パーセントとなってしまっています。

こちらは想定でも織り込んでいたのですが、2019年、京都・大阪のホテルの新規供給がピークでございまして。予想ではRevPARで、大阪で10パーセントほど、京都で13パーセントほど下がると、十分に想定に織り込んでいたつもりでした。

しかし、実績では、大阪で約19パーセント、京都で約16パーセントダウンと、想定を大きく下回ってしまいました。とくに7月の落ち込みが大きかったところが、今回のマイナスが大きく膨れた要因かと思っています。

そのような環境のなか、資産取得として、2つのホテルの取得をしています。熊本と広島でございます。より地域分散を図ることによって、安定性の高い、かつアップサイドのある物件を買って、収益の向上を目指しています。

変動賃料のRevPARにつきましては7,773円で、こちらも前年同期を下回っています。右の説明にございますが、九州、北海道、中国・四国ではRevPARが増加をしましたが、大阪、京都、沖縄で減少となりました。

もともと大阪、京都は大量供給があるということで、前年同期と比べて下振れの想定をしていました。しかし、沖縄については、昨年末まで非常に強い伸びがありましたので、この前半も伸びるだろうと想定をしていましたが、結果、マイナスになってしまっています。

NOIにつきましては16億1,100万円で、前年同期と比べましてマイナス1.8パーセント。こちらも繰り返しになりますが、京都、大阪のホテルの賃料減少と、大量供給による影響がほとんどだとは思いますが、前年同期と比べマイナス1億600万円という数字でございます。こちらは、予算と比べてマイナス2,800万円ですので、賃料については、予想をさらに下振れてしまっています。

一方で、資産入替もしていますので、前年同期と比べまして、浅草が売却をしてなくなり、その部分が減っています。しかし、倉敷と熊本が増えていますので、これはプラスに寄与しています。

FFOにつきましては4,496円。NOI減少によってFFOも減少しています。1口当たり分配金が3,154円で、こちらは予想から比べ、マイナス20円となっています。

とくに7月の落ち込みが大きく、大阪、京都、那覇、札幌、福岡の天神が大きく落ち込んだところです。実際、実は6月まではプラスで推移していました。

途中で取得したため、熊本は予想に入っていなかったので、この部分は純増になるのですが。熊本を取得していなくても、6月まではプラスで推移していたところ、7月に大きく落ち込んだことによって、マイナスになってしまった。

これは、私どものホテルは、韓国人の方の割合が少ないのですが、エリア全体で韓国人の方の旅行者が減ったところで、マイナスにインパクトしてしまっているのではないかなと思っています。

NAVにつきましては14万6,580円で、前期比プラス0.6パーセントと、資産価値は上げています。

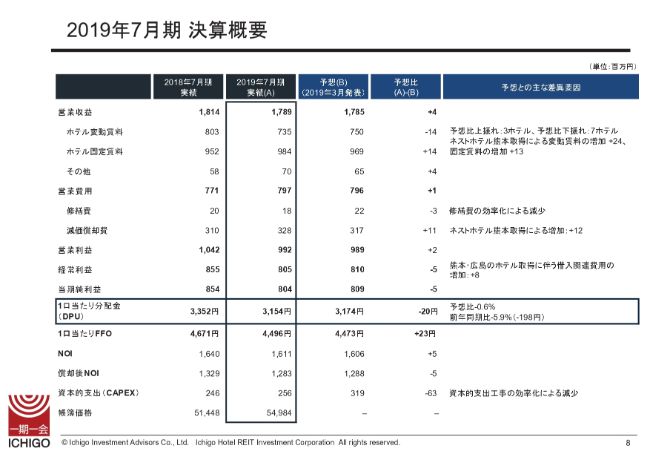

2019年7月期 決算概要

決算概要です。営業収益は、予想と比べプラス400万円でございました。内訳は、変動賃料でマイナス1,400万円、固定賃料でプラス1,400万円、「その他」でプラス400万円です。

変動賃料ですが、予想比で上振れしたのが3ホテルのみでした。下振れが7ホテルでございます。上振れした3ホテルは、倉敷、松山、名古屋です。

倉敷、松山はゴールデンウィークが非常に良く、国内の旅行者が非常に取れたところで、予想と比べまして約800万円以上のプラスになっています。名古屋につきましては、ほぼ想定どおりの水準でございます。

一方で、下振れしたのは全部で7ホテルですが、変動賃料合計で予想と比べ約5,600万円下振れしています。一番大きく下振れしたのが、沖縄の那覇です。こちらは上振れを想定していましたが、実際は下振れしてしまい、予想と比べ1,600万円ほどマイナスとなりました。

次いで(予想に比べ下振れが)大きいのが大阪で、1,500万円のマイナスでございます。こちらも供給の影響と、7月の落ち込みが大きかったところです。大阪は、前年同期と比べ4,500万円ほどマイナスとなりました。予算比ではマイナス1,500万円で、相当数の落ち込みを見込んでいたのですが、それ以上の落ち込みです。

変動賃料の説明に、取得した「ネストホテル熊本」については純増と記載がありますが、2,400万円のプラスでございます。固定賃料につきましても、約1,300万円がプラスになっています。営業収益のその他のプラス400万円も、熊本にありますオフィス区画のプラスです。

営業費用は、予想と比べプラス100万円。修繕費のコントロールをしっかりして、マイナスを抑えることができたことと、減価償却の追加物件取得による上振れがありました。

営業利益は9億9,200万円で、予想比でプラス200万円という数字でございます。ただ、物件を借入金で取得していますので、その金利コストが発生し、経常利益では予想比マイナス500万円となっています。結果、当期純利益につきましては8億400万円で、予想比マイナス500万円でございます。

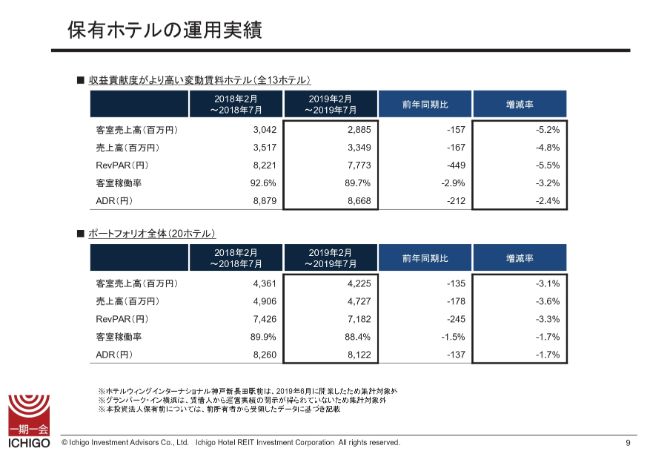

保有ホテルの運用実績

保有ホテルの運用状況でございます。変動賃料を入れている13ホテル、および全ホテルを見ましても、全指標でマイナスとなってしまっています。ただ、ポートフォリオ全体の開示できる20ホテルで見ると、半分の10ホテルは前年同期と比べプラスでございました。残り半分がマイナスとなっています。

プラスで一番大きかったのは釧路です。これは固定賃料のため、賃料にインパクトがないのですが、釧路で国体がありましたので、前年同期と比べ17パーセントほど上がっています。

次いで、倉敷と松山。先ほど申し上げましたとおり、ゴールデンウィークが強かったところでございます。次いで、福岡の天神。7月のみマイナスだったのですが、前半はしっかりと伸びています。

一方、逆にマイナスが大きかったところは、「チサンイン大阪」です。こちらはRevPARの水準が、前年同期と比べマイナス20パーセントでございます。大阪でだいたい20パーセント前後、京都で15パーセント前後、ダウンしている状況です。

その他に、沖縄の那覇はRevPARで、7パーセントくらい下がっています。上振れを想定していたのが、マイナスになってしまっています。

ただ、稼働率は9割に近い水準ですので、需要は引き続き強くある。そのなかで、しっかりとその需要が取れる立地であると、我々は考えています。単価が非常に上がりにくくなっているところが、今後の課題かと思います。

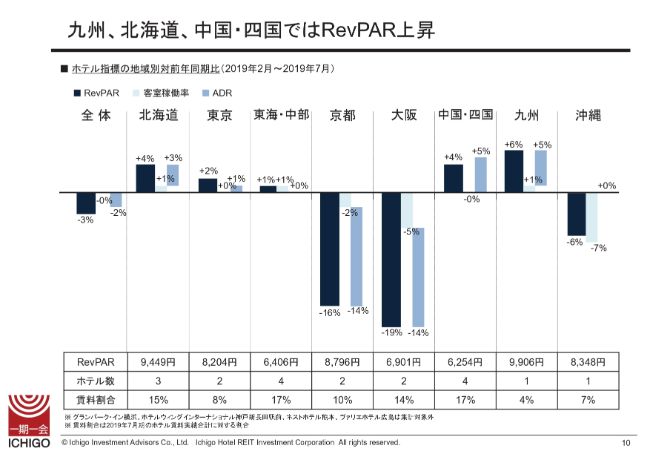

九州、北海道、中国・四国ではRevPAR上昇

エリア別で分けたものですが、ハイライトで申し上げましたとおり、京都、大阪、沖縄でマイナス。その他のエリアについてはプラスです。

各エリアの延べ宿泊者数で見ると、全エリア、実はプラスでございます。全体で見ると、日本人も外国人も、延べ宿泊者数は伸びている状況です。

1月から6月までの実績のデータでございますが、外国人はすべてのエリアで延べ宿泊者数がプラス。日本人につきましては、東京と京都と九州の福岡は前年割れの延べ宿泊者数です。

とくに大阪は、日本人も外国人も伸び率が非常に高くて、全体で延べ宿泊者数は、前年比プラス20パーセントになっていました。一方で、供給が非常に高い状況ですので、私ども以外のホテルも、ADR・RevPARの伸びが鈍化している状況でございます。

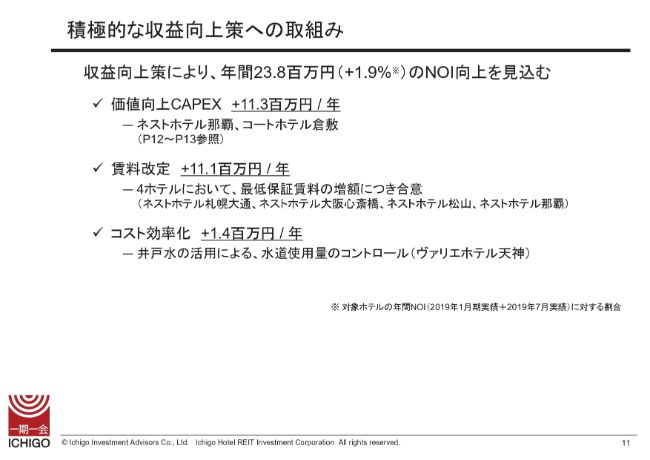

積極的な収益向上策への取組み

そのような状況のなか、私どもは継続的に、積極的な収益向上策への取り組みを行っています。今期行った策として、NOIをだいたい年間2,300万円ほど向上する見込みのある手立てを取っています。

1点目は価値向上CAPEXでございます。価値向上CAPEXは2件行っていまして、合計で1,100万円ほど、年間収益アップを目指しています。

2点目は賃料改定です。こちらも1,100万円ほどでございます。変動賃料を導入している4ホテルにおいて、固定賃料の部分の増額をしています。固定賃料の部分のみで、だいたい3パーセントくらいアップとなります。

さらにコスト効率化で、井戸水の活用。省エネにつながるものについては、引き続き行っています。

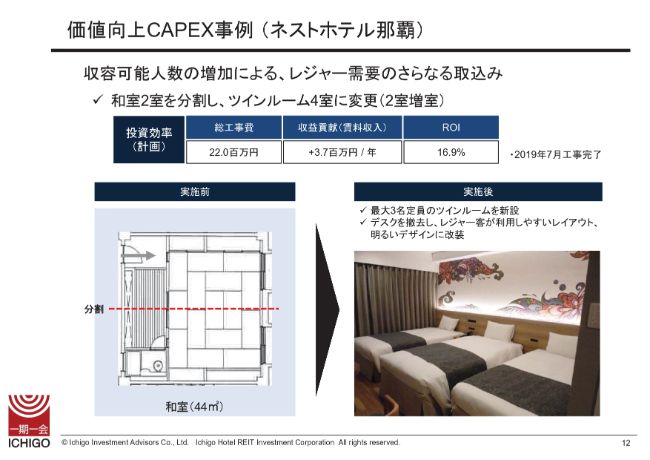

価値向上CAPEX事例(ネストホテル那覇)

価値向上CAPEXの事例で、「ネストホテル那覇」でございます。こちらは、他のホテルでもやっている客室分割です。

「客単価を上げるよりは、客数を増やすほうがまだ効率的ではないか」ということで、「ネストホテル那覇」につきましては和室を洋室にして2室増室しています。投資効率、ROIは16.9パーセントの見込みでございます。

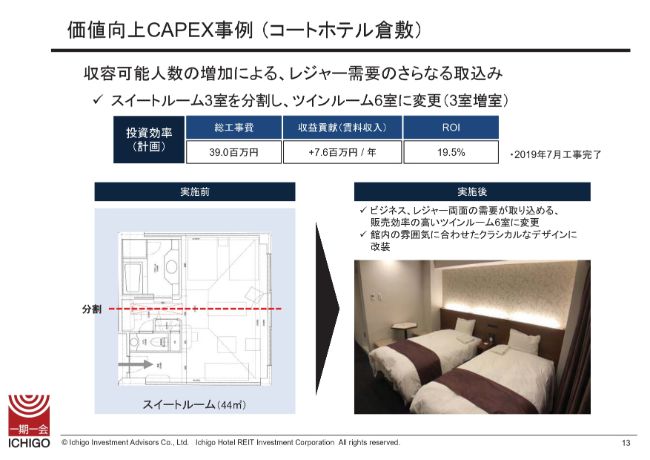

価値向上CAPEX事例(コートホテル倉敷)

もう1件が、取得したばかりの「コートホテル倉敷」です。こちらも分割工事を行い、3室増室しています。ROIで19.5パーセントでございます。

資産取得を通じた利益成長と地域分散の進展

また、物件の取得も行なっており、熊本と広島の物件を取得しています。これによって、地域分散を図りました。

熊本は、新規供給が非常に少ないエリアです。本ホテルもトラックレコードが長くありますので、安定した収益力があるホテルということで、取得しています。さらにリニューアル余地もありますので、アップサイドも狙っていける可能性があり、取得いたしました。

もう1件は広島でございます。広島は今年に入って、延べ宿泊者数が大阪に次ぐ2番目の増加率となっています。日本人・外国人とも伸びているところで、成長が期待できるという位置付けで取得いたしました。

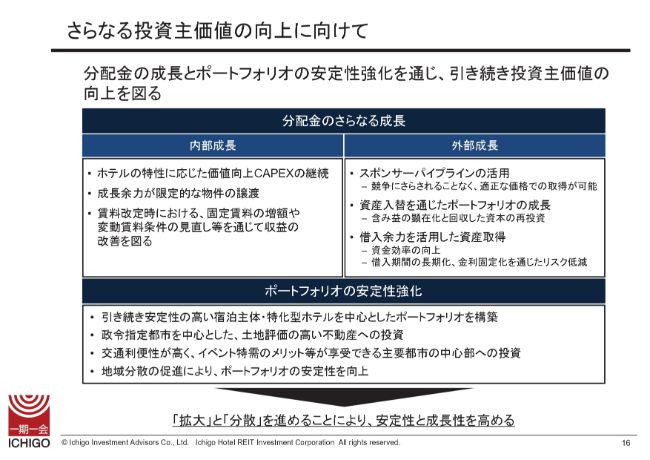

さらなる投資主価値の向上に向けて

では、今後の成長に向けた取り組みについて、ご説明いたします。スライドは前回と同様の内容になっています。

まず、内部成長につきましては、私どもが得意とする価値向上CAPEX、効果的なCAPEXをすることによって収益を上げることを、継続していきたいと思います。

また今後は、契約の更新のタイミングのテナントさまがいらっしゃいますので、そのときは契約の更新、テナント変更および賃料の改定を試みていきます。

外部成長につきましては、投資口価格から言って、まだ私どもは増資のタイミングではないと思っていますので、まずは入替を中心にやっていきたいと思っています。入替をすることによって、含み益の顕在化および入替物件で、収益向上を図る。また、分散によって安定性を図っていきたいと思っています。

オペレーター変更によるさらなる収益の向上①

私ども保有していた神戸の物件の、テナント変更を行いました。6月1日にオープンし、こちらは旧テナントさまが出た翌日から入っていただきましたので、ダウンタイムなく入っています。

1階にマクドナルドさまが入っていただきましたので、ビル全体で言うと、固定賃料が増額しています。さらに変動賃料の設定も行っていますので、今後、アップサイドが見込めます。

こちらはリブランドオープンで、6月・7月と2ヶ月分の実績で見ますと、前回のテナントさまと比べて、RevPARで約20パーセント近く上がっています。このままいけば、変動賃料が発生するレベルになると考えています。

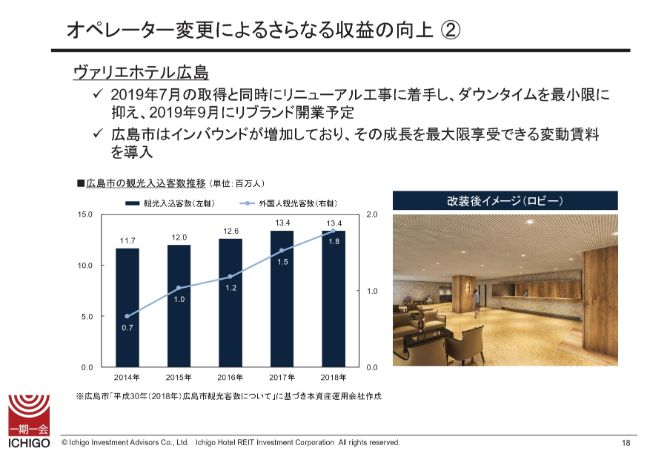

オペレーター変更によるさらなる収益の向上②

取得した広島のホテルですが、こちらもリブランドオープンを目指しています。9月を予定しています。先ほど申し上げましたが、今、宿泊者数が非常に伸びているところで、アップサイドが期待できると考えています。

今は空の状態でございますが、購入前のGOPに対して、約1.5倍くらい上げられるのではないか、というところでテナントさまを選定して、リニューアル工事を実施しています。

ADRの目線も6,000円くらいですので、そんなに高くはないのですが、それでもアップサイドが見込めるというところで、狙っていきたいと思っています。

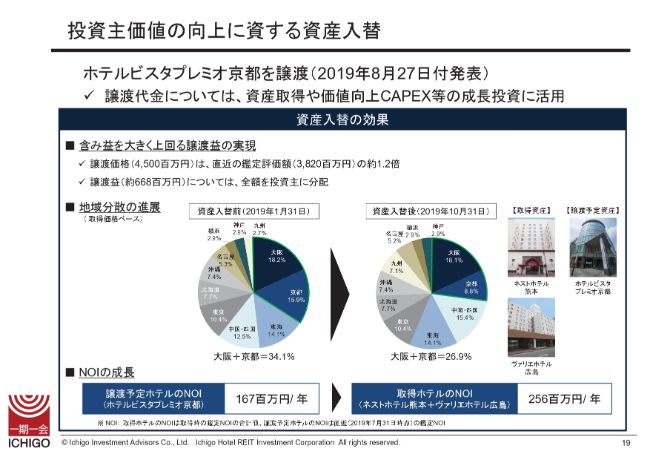

投資主価値の向上に資する資産入替

物件の譲渡でございます。京都の物件を譲渡いたします。こちらは、売買契約は締結済みですが、決済は10月31日を予定しています。譲渡価格45億円で、直近の鑑定評価額の約1.2倍。キャップレートで言うと、直近のNOIの実績からすると、3.7パーセント程度でございます。

スライド下の円グラフですが、私どものポートフォリオは今、大阪、京都の割合が34.1パーセントと、非常に高い水準です。売却の意義としましては、この割合を下げるということがございます。

売却によって資金が戻ってきますので、その元手資金、元本の部分、約35億円については、さらなる成長投資に向けて、物件取得等を含めて検討していきたいと思っています。

スポンサーであるいちごの保有ホテル

物件取得の検討をするにあたって、スポンサーの保有ホテルについてです。現在18ホテル、約550億円を保有しています。このなかからなのか、いちごホテルは外部からも多く物件を取得していますので、外部からなのか、いちごホテルの成長につながる物件をしっかりと選定していきたいと思っています。

また、スポンサーはご存知のとおり、ホテルシステム、AIを使ったレベニューマネジメントのシステムに投資していますし、自社のブランドも創出しています。

さらに先日、オペレーター事業の参入で、こちらは福岡・山口地区ですが、ホテルについては比較的積極的に投資をしている状況でございます。そういった点からも、ホテルリートのプラスになるのであれば、うまくサポートいただけるようにしていきたいと思っています。

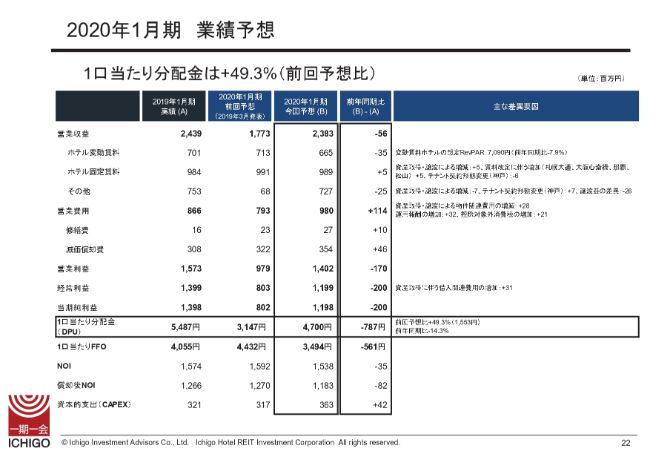

2020年1月期 業績予想

では、業績予想でございます。スライドは先日、京都の物件の売却の際にリリースさせていただいた内容です。

前決算期の決算説明の際にご報告した予想と比べて、分配金が49.3パーセント増となります。こちらは主に売却益が増えたところでございます。

まず、変動賃料の設定です。変動賃料ホテル14ホテルのうち、神戸と広島は除いた12ホテルについては7,090円で、前年同期と比べマイナス7.9パーセントという設定にしています。

年後半はラグビーワールドカップなどのプラス要因もありますが、私どものホテルでは、その予約状況についてまだ力強さを感じていませんので、それは織り込まないでいます。

一方で、7月に受けたインパクトで、日韓の関係悪化に伴う需要の減退については、しっかりと織り込んでいます。天神、那覇、札幌、大阪、京都では、弱めに設定をしています。

12ホテルのうち、RevPARを前年比プラスにしているのが、天神と倉敷でございます。

天神は日韓関係の影響があるとは言え、しっかりと伸びている。こちらはIPOの時から保有している物件ですが、もともとADRで7,600円くらいだったのが、直近1年では1万円を超えてきています。

しっかりと成長しているところですので、RevPARの成長プラス1.8パーセントと、若干ですが、プラスで見ています。

一方、倉敷につきましては、前年同期に復興需要があったので、その反動減が見込まれます。しかし、足元の状況が非常に強いので、それで相殺されて、ほぼRevPARでは前年同期と同じ水準、プラス0.6パーセントくらいで設定しています。

その他10件はマイナスで見ています。京都、大阪は引き続きマイナスになるところでございます。京都・大阪でマイナス16パーセントくらいの下落を見込んでいます。

また、今までプラスで見込んでいた札幌についても、韓国の影響もあると思いますが、少しインバウンドが弱さを感じていましたので、こちらも初めてマイナスで見込んでいます。

駅前につきましては9パーセントほど、大通りにつきましてはRevPARで6パーセントほど、前年マイナスでございます。

沖縄の那覇も、日韓関係の影響もありますが、8月に台風が来て想定よりも低かったので、それを織り込みました。マイナス6.3パーセントになっています。

京都、大阪は供給の影響もあって、稼働は非常に高いのですが、どれくらい下がるのかがわかりにくい状況でありました。

京都はもともとADRで1万円以上の物件でしたが、足元7,000円くらいまで下がっています。大阪も同様で、私どもの大阪のホテルは8,000円前後だったのですが、6,000円くらいまで下げています。

支配人等に聞くと、「大阪で、だいたい目線が5,000円くらいが中心になってきている」「2、3年前は、平日の価格設定で1万円くらいが1つの節目だったのですが、5,000円くらいまで下げないと」という声もあります。

私どものホテルはまだそこまで下がってはいないのですが、ここは注意深く「今回も下げたほうがいいだろう」という判断で、想定上は下げています。

あとは物件の入替等がありました。京都を売却した代わりに熊本と広島を買った、その入替によって、この期はNOIベースで5,600万円ほどプラスになるだろうと考えています。

ただ、先ほど申し上げた、RevPARをマイナスに見ているホテルのマイナスインパクトが大きくて、結果、NOIについては、マイナス3,500万円という想定になっています。

当期純利益につきましては11億9,800万円で、前年同期と比べマイナス2億円です。1口当たり分配金が4,700円で、前回予想と比べまして49.3パーセント増ですが、前年同期と比べますとマイナス14.3パーセントでございます。

前年同期も浅草を売却していましたので、その売却益の差異もございます。こちらは営業収益の「その他」に記載がありますが、譲渡益の差異でマイナス2,600万円ほどを見込んでいます。

この期は「ホテルビスタプレミオ京都」の元手資金、35億円の投資については織り込んでいません。それがアップサイドと、変動賃料の見立てを少し弱くしていますので、これもラグビーワールドカップ等の影響によって、プラスになる可能性はあると考えています。

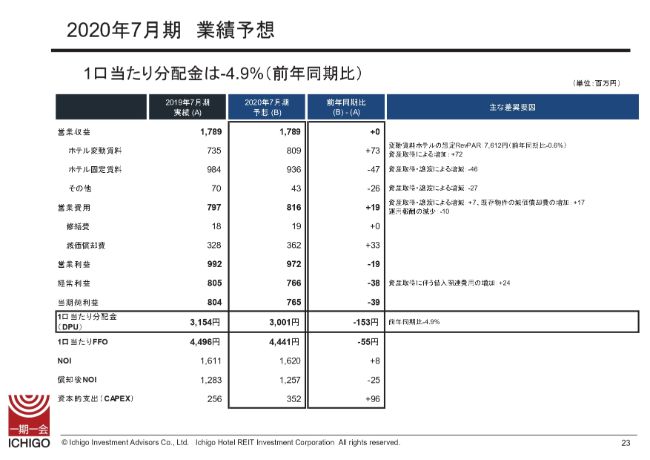

2020年7月期 業績予想

続いて、2020年7月期の予想ですが、こちらは想定がなかなか難しいところで、変動賃料のRevPARにつきましては、前年同期とほとんど変わらない水準にしています。7,612円でございます。

来年はオリンピックもありますし、また、7月に受けた日韓関係の悪化によるマイナスも、ひょっとしたら戻ってくる可能性もありますが、そこは織り込まずに、前年同期と同じ水準で置いています。

その結果、当期純利益につきましては7億6,500万円でございます。分配金が3,001円で、前年同期比マイナス153円です。こちらも「ホテルビスタプレミオ京都」の売却の元手資金は、投資しているという想定はしていませんので、そこのアップサイドはあると考えています。

ホテルは今、成長しているなかの非常に過渡期で、エリアさえ間違えなければ、中長期的には成長していくものだと思っています。先ほど申し上げました、内部成長・外部成長戦略をしっかり取って、成長を享受できるポートフォリオを構築していきたいと思っています。

簡単ではございますが、私からの説明は以上になります。ありがとうございました。

記事提供: ![]()