2020年11月19日に行われた、東京海上ホールディングス株式会社2020年3月期第2四半期決算説明会の内容を書き起こしでお伝えします。IR資料

トップラインの実績・通期予想、ボトムラインの実績

石黒大蔵氏:皆さま、本日はありがとうございます。広報IRグループの石黒です。これより、本日発表した2019年度中間決算にかかる電話会議を始めます。まず私から、弊社ホームページに本日掲載したプレゼンテーション資料、および株主還元にかかるニュースリリースを用いまして、そのポイントを10分程度ご説明します。

また、電話会議を始める前に、皆さまにお断りします。これから行う説明において、現時点の予想に基づく将来の見通しを述べる場合がありますが、それらはすべて、リスクならびに不確実性を伴っています。

実際の結果が見通しと異なる場合があることをあらかじめご了承ください。それでは、決算のポイントについてご説明しますので、資料の3ページをご覧ください。

トップラインです。正味収入保険料についてご説明します。再保険事業TMR売却の影響を控除した実力ベースの中間決算数字は、前年同期比でプラス3.7パーセントの増収となりました。内訳ですが、国内損保が全種目で増収した結果、前年同期比でプラス4.7パーセントの増収となりました。

海外保険は円高の影響を受けたものの、北米の好調およびタイ・Safetyの新規連結により打ち返し、前年同期比でプラス1.5パーセントの増収となっています。通期予想では国内は上方修正、海外も現地通貨ベースでは上方修正と、基調は好調と申し上げてよろしいかと思います。

しかし、円高の影響から前年度対比でプラス2.4パーセントの増収に留まり、年初予想対比ではマイナス200億円下方修正します。

続きまして、生命保険料についてご説明いたします。デルファイ社の年金ビジネスにおける会計上のテクニカルな影響を控除した実力ベースの中間決算数字は、あんしん生命の法人向け商品の一部販売停止の影響や、TMHCCのメディカルストップロス事業における引き受け比率の強化、円高の影響により、前年同期比でマイナス6.1パーセントの減収となりました。

通期予想ではあんしん生命は年初予想を据え置きますが、円高・TMHCCのメディカルストップロス事業の引き受け比率の強化を織り込み、前年度対比でマイナス4.1パーセントの減収となります。年初予想対比では、マイナス200億円下方修正します。

次に、ボトムライムである財務会計上の中間純利益についてご説明します。

2018年度に引き続き、国内で例年を上回る規模の自然災害が発生し、当社のボトムラインにも影響を与えています。中間決算においても台風15号をはじめとする影響が出ていますが、前年対比では自然災害が減少していることを主因に、前年同期比でプラス627億円増益の1,166億円となりました。

なお、皆さまご存じのとおり、異常危険準備金の取り崩しは、例えば火災グループではWPベースでの損害率が50パーセントを超えた場合に可能となります。この中間期では、2018年度発生の自然災害で積み残したものは、ほとんど制度化しておりますが、2019年度発生分について、制度化に至っていない契約も多く、火災グループでの取り崩しは発生しておりません。

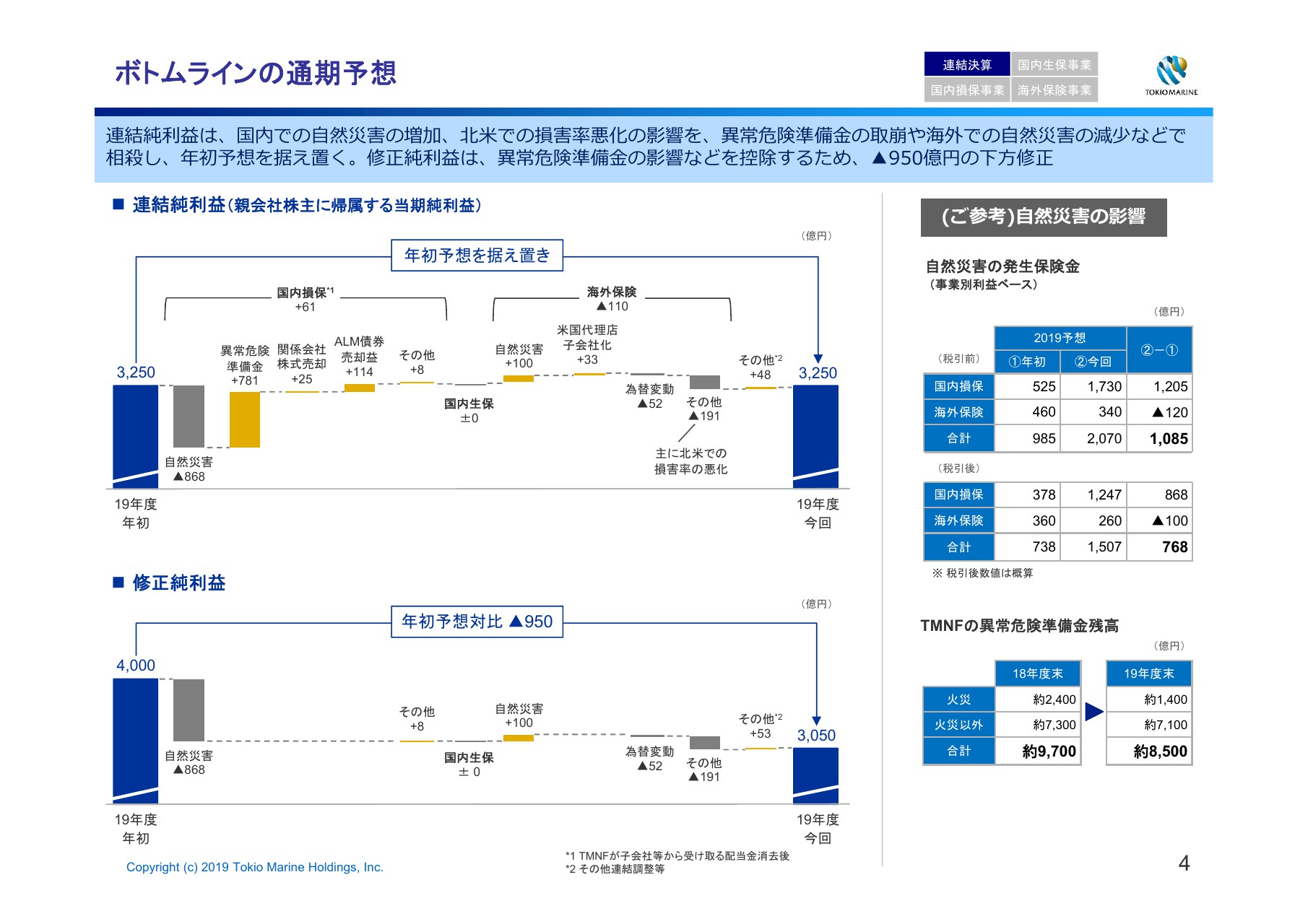

ボトムラインの通期予想

続いて、ボトムラインの通期業績予想についてご説明します。資料の4ページをご覧ください。財務会計上の当期純利益につきましては、国内における自然災害の増加や、北米におけるソーシャルインフレーションを受けてのリザーブ積み増しなどの影響を異常危険準備金の取り崩しや海外での自然災害の減少、運用収益の増加などで相殺することを見込み、年初予想を据え置きとしています。

なお、自然災害にかかる発生保険金の通期予想と異常危険準備金残高をスライドの右にお示ししているので、ご確認いただければと思います。

2019年度の自然災害は、当社のリスクモデル上想定の範囲内ではありますが、今後も自然災害の影響をよくウォッチしていくとともに、グローバルなリスク分散・火災保険の収益改善に向けた対応を、スピード感を持って進めて参ります。

次に修正純利益の通期予想です。財務会計上の当期純利益から異常危険準備金の影響などを控除するため、国内における自然災害の影響により、年初予想を950億円下方修正し、3,050億円と見込んでおります。

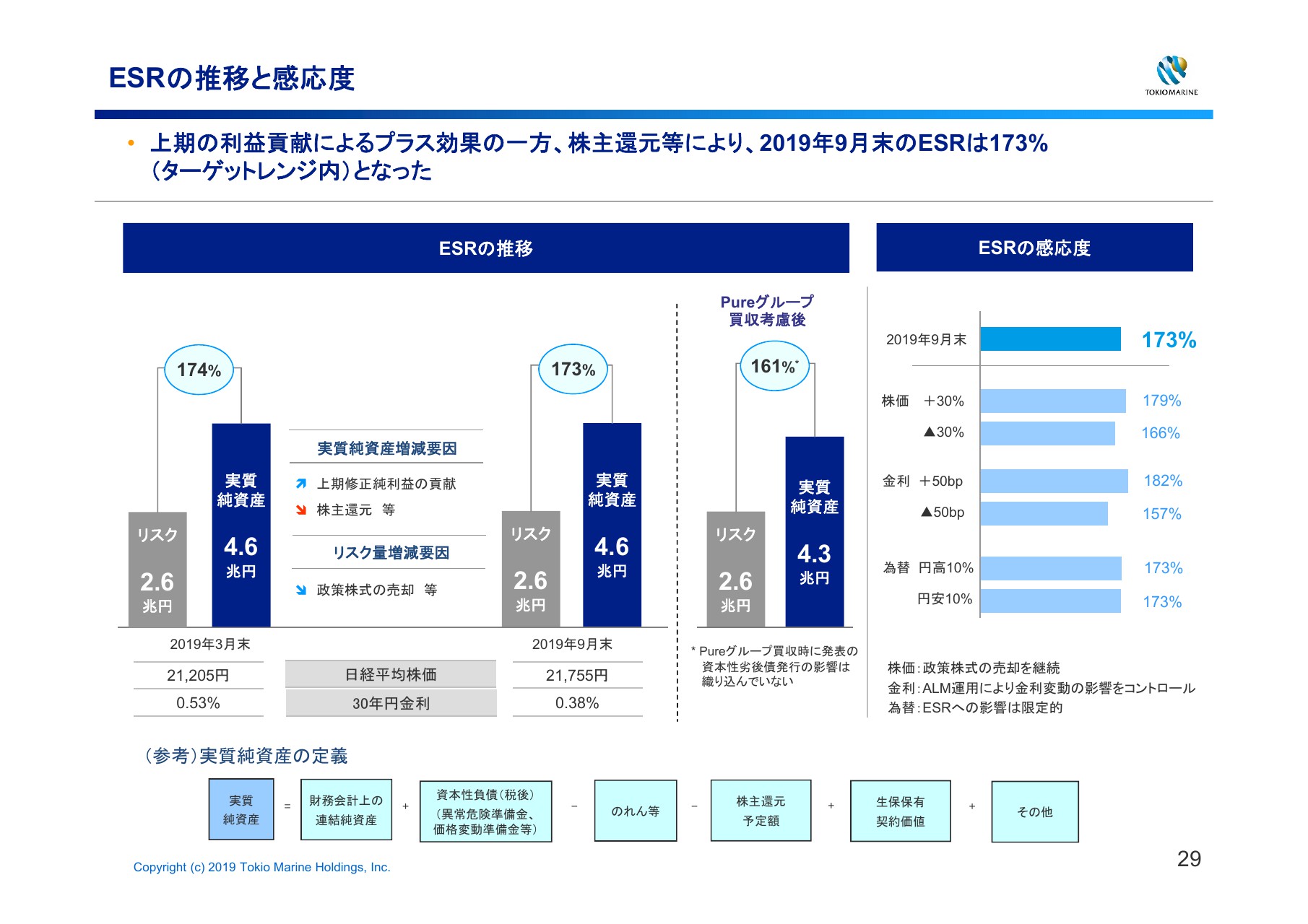

ESRの推移と感応度

最後に、ESRと株主還元についてご説明します。少し飛びますが、資料の29ページおよび株主還元にかかるニュースリリースをご覧ください。

2019年10月末のESRの水準は資本水準の調整前で175パーセントとなりました。この水準は、2019年3月末対比でプラス1ポイント上昇とほぼフラットです。その中で本日、資本水準の調整として500億円を発表いたしました。その結果、ESRは173パーセントとなります。

このような考えに至った背景として、まず175パーセントという水準は、当社のターゲットレンジの範囲内にありますので、利用増資や追加的リスクテイク、株主還元を柔軟に検討していくといった当社の行動に変わりはありません。

それを踏まえ、2019年10月に発表したピュアグループの大型買収を控えていること、昨年に引き続き国内で例年を上回る自然災害が発生したこと、経済環境の状況や今後の事業投資機会などを総合的に勘案して決定したものです。

なお、2019年度の普通配当は年初計画を据え置き、中間は1株あたり95円、通期では10円増配となる1株あたり190円と、8期連続の増配を見込んでいます。

最後になりますが、当社としては、国内で2年連続の大口自然災害の影響を受けているものの、引き続きグローバルベースでのリスク分散や、計画で掲げた成長戦略を着実に実行していくことで、安定的にグループの稼ぐ力を高めていきたいと考えております。私からの説明は以上です。

記事提供: ![]()