馬渕治好の週刊「世界経済・市場花だより」

馬渕治好

まぐまぐ大賞2025年受賞

¥1,980/月(税込) 初月無料!

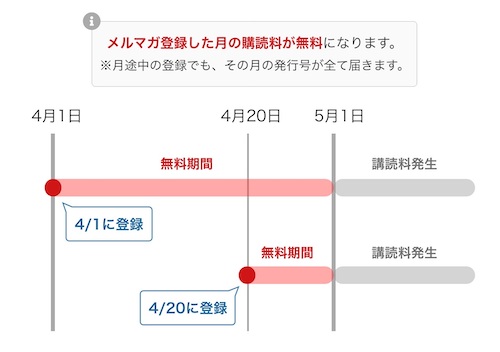

※創刊前のメルマガに登録した場合は創刊前月と創刊当月が無料期間

初月無料とは

最新の世界経済・市場動向をさぐる「ブーケ・ド・フルーレット」(略称:Bdフルーレット)。この代表である馬渕治好が、めまぐるしく変化する世界の経済や市場の動きなどについて、高水準の分析を、わかりやすく解説します。馬渕が登場するTVや新聞・雑誌コラムなどと合わせて、当メールマガジンも是非ご覧ください。

著者プロフィール

1977年東京教育大学(現:筑波大学)附属高等学校卒業、1981年東京大学理学部数学科卒業、1988年米国マサチューセッツ工科大学経営科学大学院(MIT Sloan School of Management)修士課程修了。1981年に(旧)日興証券入社。1986~88年は2年間休職し、米国留学。他の期間は、ほとんど調査関連諸部門を歴任。2004年8月~2008年12月は、日興コーディアル証券国際市場分析部長を務めた。2009年1月より、独立した形で経済・市場分析業務を行なっている。日本経済新聞夕刊のコラム「十字路」の執筆陣のひとり。テレビ・ラジオ出演も数多い。CFA協会認定証券アナリスト(CFA、Chartered Financial Analyst)

先進国・新興国の双方を含む世界の国々の、経済・政治情勢、株式・債券・外国為替・国際商品市場等、横串を通して、いろいろなものを見つめています。

今月の配信号

- 今月はまだ配信がありません。