「銀行融資には頼れない」「大急ぎで大金が必要だ」「用意できなければ破産する」――ビジネスや投資において、このような危機的状況に陥るのは珍しいことではありません。その打開策として利用されるのが「不動産担保ローン」です。この記事では、実際に危機を回避した4人の事例をもとに、不動産担保ローンの賢い活用方法をご紹介します。

銀行融資に頼れないときの切り札。「不動産担保ローン」超入門

そもそも「不動産担保ローン」とは?メリットとデメリット

「今月末までにまとまったお金が必要だ」そんな危機的状況の打開策に「不動産担保ローン」が選ばれていることをご存知でしょうか?

何らかの切迫した事情がある人たちにとって、担保となる不動産さえあれば、迅速かつまとまったお金を、無担保ローンよりも低金利で借り受けることができるのが「不動産担保ローン」です。

融資を受けたお金は、会社経営の運転資金に使うもよし、滞納している税金の返済に充てるもよし。使途が限定されないのが、不動産担保ローンの最大の特長となります。

いっぽう、リスクとして挙げられるのが、融資を返済できなくなった場合に、担保にした不動産を手放さなければならなくなること。この点は、十分に気をつける必要があります。

これからご紹介するのは、大切な不動産を手放すことなく危機的状況を回避することに成功した4人。彼らは「不動産担保ローン」をどのように活用したのでしょうか?

事例1:築43年の自宅を担保にして「倒産の危機」を脱出!

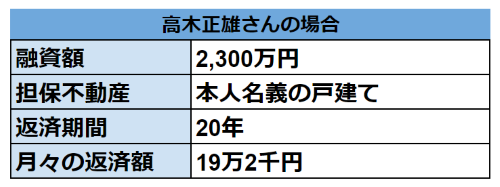

東京都内で町工場を経営する48歳の高木正雄さん(仮名)は、主要取引先の経営悪化により、アテにしていた入金がストップ。

しかし、高木さんが経営する会社では、すでに事業資金融資を受けており、さらに消費税と源泉所得税の未納もあったので、銀行融資には頼れない状況。「態勢を整えればまだやれる。ここは踏ん張りどころだ」と思ったそうです。そこで行きついたのが「不動産担保ローン」でした。

とはいえ、担保にできそうなのは築43年の自宅のみ。築古のため「ないよりはまし」程度の気持ちで、ダメ元で不動産査定をしたと言いますが、なんと3,000万円の評価額がつきました。

その後、高木さんの会社は、融資により資金繰りが劇的に改善。2,300万円と思いのほか高額の融資を受けられたことで、仕入れ代金のみならず、滞納していた税金まで完済することができ、銀行融資を含め、資金繰りの選択肢がグッと広がったそうです。

高木さんの事例のポイントは、担保とした物件が築古ながらも土地が大きかったこと。査定を行った金融機関が住宅用地として3つに分けて審査したことで、単一で査定するよりも高額な融資が実現したわけです。奇しくも会社のピンチを救ったのは、築43年の自宅でした。

事例2:父親名義の不動産を活用し大繁盛ラーメン店を開業

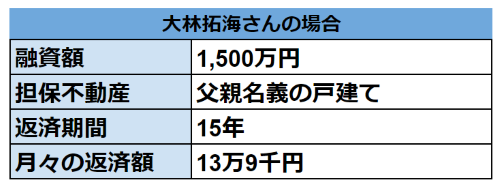

大林拓海さん(仮名)は、ラーメン店で働く29歳。夢は独立して、自分の店を持つことでした。そんな折に知人から紹介されたのが「ここなら勝負できる」と直感を受けた店舗用物件。

「正直、独立はまだ先だと思っていたので、開業資金は十分でありませんでした」そう語る大林さんが、資金調達法として検討したのが不動産担保ローンでした。無担保ローンは金利が重く、独立開業後、お客が付くまでの間の返済に不安があったことから、不動産担保ローンを選びました。

しかし当時、大林さん本人名義の不動産はなかったそうです。そこで手を差し伸べてくれたのが、大林さんの父親でした。そこからはトントン拍子で融資が内定。金融機関への相談から2週間程度で融資を受けられたといいます。その後、自分のラーメン店を無事に開業し、現在は売上も順調に伸び、返済も滞りなく進んでいると晴れやかに語っていました。

大林さんの事例のポイントは2つ。まずは「父親名義の不動産」を担保にした点にあります。不動産担保ローンでは、本人名義だけでなく、家族や法人が所有する不動産でも担保にできるのです。そして2つ目が、約2週間という短期間での融資内定。大林さんの成功は、不動産担保ローンならではのメリットを活かした好例といえます。そして隠し味に父親の愛情があったわけです。

事例3:競売を申し立てられた実家を取り戻すことに成功

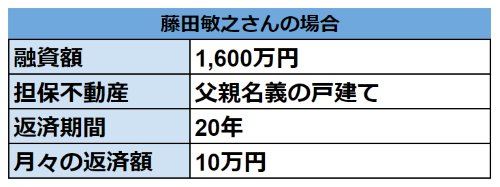

東京でサラリーマンをしている42歳の藤田敏之さん(仮名)。目下の悩みは、実家でひとり暮らしをする高齢の父親のこと。実は、住宅ローンと税金の滞納のために自宅が競売の申し立てを受けていたのです。

「父親の心のよりどころであり、自分自身の思い出が詰まった実家は手放したくない」それが藤田さんの願いでした。

しかし、事態は深刻でした。父親には当時、1,200万円の住宅ローン残額があり、月額15万円を返済中だったのです。

八方ふさがりの中で、相談したのが不動産担保ローンを扱う金融機関でした。金融機関から、法律相談を勧められ、そこで提示された打開策が父親と藤田さんの間での自宅の親族間売買による手元資金の捻出。これで返済の目途が立つようになりました。

その結果、藤田さんは父親から購入した実家を担保に1,600万円の融資を受け、競売を回避。さらに不動産担保ローンの特長の1つである返済期間の設定を長期にすることで、毎月15万円だった返済額を10万円程度にまで抑えることができたそうです。

藤田さんの事例のポイントは親族間での不動産売買。親から子へ不動産の売買を行うことで、一番の目的だった「自宅の競売回避」を達成し、さらに返済期間を長期に変更することで今後の返済の目途が立ちました。

事例4:自己破産のハンデを乗り越え不動産投資家デビュー

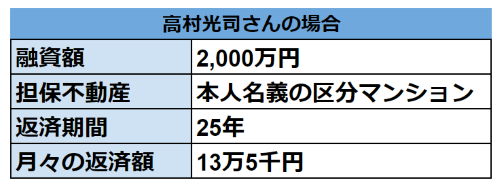

都内在住の45歳の会社員・高村光司さん(仮名)は、将来への備えから不動産投資を検討していました。きっかけは相続で手に入れた区分の中古マンション。高村さんはこれをリフォームし、貸し出しつつ、新たに別の収益物件を購入したいと考えていたそうです。

しかし、高村さんには踏み出せない事情がありました。実は5年前に自己破産していて、銀行からの融資を受けられなかったのです。

そこで考えたのが、相続したマンションを活かした「不動産担保ローン」の利用。マンションの不動産評価額は3,500万円で、自己破産履歴はあるものの、すでに免責許可決定を受けていることもあり、融資を受けられたといいます。

高村さんは、かつての自己破産から一転、今や収益物件を2戸所有する不動産投資家になりました。また、返済期限を25年と長期に設定したことで、毎月13万5千円程度の返済に抑えられているとのこと。

高村さんの事例のポイントは、「自己破産」という、一般的な融資においては致命的といえるマイナスポイントを、相続したマンションを担保にしたことで解決できた点にあります。

不動産担保ローンの3大メリットまとめ

ここまで不動産担保ローンの活用事例を見てきましたが、改めてメリットを整理していきましょう。大きなメリットは下記の3つです。

●融資額が大きい

利用者の信用度に加えて担保とする不動産の価値がプラスされるのでまとまった金額の融資ができます。

●長期での借り入れができる

不動産を担保にしているので、最長で25年間の返済期間を設定することができます。

●無担保の融資と比べて低金利

キャッシングやカードローンといった無担保のローンと比べて低金利での融資が可能です。

もちろん最初に触れたようにリスクやデメリットもあります。リスクが「担保不動産を失う可能性がある」で、デメリットは「手数料が発生する」ということ。この2点を踏まえて、金融機関に相談して、自分にあった返済計画を立てることで重要です。

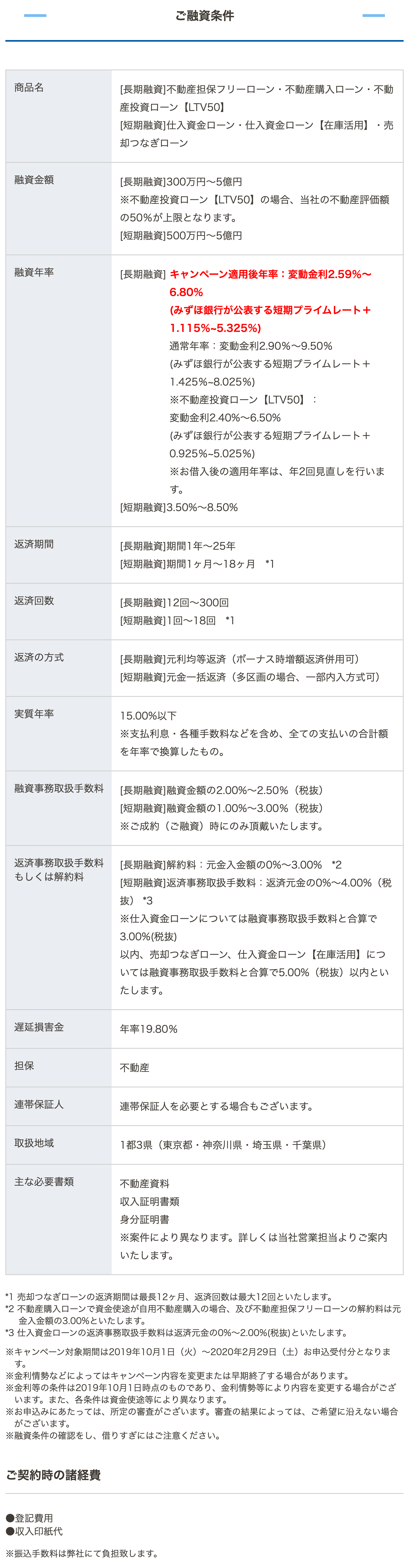

【期間限定キャンペーン中】SBIエステートファイナンスの特長とは?

ちなみに今回の事例では、相談から融資内定までが早かったり、担保評価しだいで高額の借り入れが可能だったり、長期で余裕を持った返済ができたり、家族所有の不動産を担保にできたりといった特長がありましたが、実はいずれもSBIエステートファイナンスのものでした。

そんなSBIエステートファイナンスには、先ほど挙げた「不動産担保ローン」のメリットに加えて、この会社ならではのポイントが3つあります。

1.独自審査基準での与信・不動産評価

他の金融機関とは異なる評価になることも。築古や2番抵当の担保不動産、さらには赤字決算の法人、事業をはじめる個人でも、将来性や担保の流動を加味して評価していきます。

2.最短3日でのスピード融資

仮審査は最短即日、融資実行までは申し込みから最短3日のスピード感。

3.専属担当によるワンストップサービス

専属の担当者が、利用者それぞれの課題や事情をくわしくヒアリングし、解決策を提案しています。

この点を理解しておくことこそ、賢く使うための3つのポイントになります。

現在、SBIエステートファイナンスでは、個人、法人、不動産業者など様々な資金ニーズの相談を年間5,000件以上受けています。その実績で得たノウハウを利用者の問題解決へと繋げているのです。

ひとりでは解決できない「お金の問題」を抱えている方は、まずは気軽にご相談されてはいかがでしょうか。

source:SBIエステートファイナンス 会社概要