もし脱サラするなら、あなたは何をしたいですか?その選択肢のひとつとして人気の飲食店経営ですが、一方で約2年で新規出店の半数が廃業を迫られてしまうというデータもあります。そのほとんどの理由は販売不振によるものですが、その次に多いのが赤字の累積によるもの。せっかく店舗運営が順調なのに赤字で閉店してしまう…そんな状況は避けたいものです。

「月末までに支払えなければ倒産…」「銀行からは融資が受けられない」「急にまとまった金額が必要になった!」――このような、飲食店の開業や運営時にありがちなトラブルの打開策となる手段があることをご存知ですか?この記事では、実際に危機を回避した4人の飲食店主たちの事例をもとに、不動産担保ローンの賢い活用方法をご紹介します。

うどん、ラーメン、パスタ、焼きそば…成功にかける店主の思い

4人の危機的状況を救った「不動産担保ローン」とは?

まず、今回紹介する4件の事例で麺職人たちが、麺にかける熱い思いを助けた不動産担保ローンとはどういうものなのでしょうか。

<不動産担保ローン4つのメリット>

1. 融資額が大きい

利用者の信用度に加えて担保とする不動産の価値がプラスされるのでまとまった金額の融資ができます。

2. 長期での借り入れができる

不動産を担保にしているので、最長で25年間の返済期間を設定することができます。

3. 無担保の融資と比べて低金利

キャッシングやカードローンといった無担保のローンと比べて低金利での融資が可能です。

4. 用途の制限がない

融資を受けたお金は、経営の運転資金に使うもよし、滞納している税金の返済に充てるもよし。使途が限定されないのが、不動産担保ローンの最大の特長となります。

不動産担保ローンにはもちろんメリットだけでなく、「担保不動産を失う可能性がある」というリスクや「手数料が発生する」というデメリットもあります。この2点もしっかりと頭において、金融機関に相談しながら、自分にあった返済計画を立てて活用することが大切です。

これからご紹介するのは、銀行からの融資が望めなくても夢をあきらめなかった飲食店経営者の4人。それぞれの身に降りかかったピンチに、「不動産担保ローン」を賢く活用することで乗り切りったのです。

事例1:高級うどん店への改装費用が不足…月末までの不払いを回避

会社員時代から実家のうどん店を手伝っていた阿部 英和さん(仮名)51歳は、父親の引退を機に会社を退職して店舗を引き継ぐことにしました。

退職金を使って店舗を改装し、材料の小麦粉などにこだわった高級路線に変更してヒットしたものの、予算オーバーしてしまった店舗改装の費用の支払いがショートしてしまいました。しかし、月末までに何とか残りの改装費を工面しなければならないにもかかわらず、店舗を引き継いだばかりの阿部さんは売上実績がないため銀行で融資を受けることができません。

そこで、ネットで知った「不動産担保ローン」に問い合わせ、2,470万円で評価を受けた自宅を担保に、1,700万円までの融資が受けられることが分かったのだとか。今回は無理のない範囲で必要金額500万円を借りることにして、ここのピンチを無事切り抜けたそうです。

返済はちょうど70歳を迎える19年で設定し、金額も無理のない毎月4万円となっています。お店の運営が順調に進めば、早めに返済してしまいたいと考えているとのこと。これからも新しいメニューに挑戦してみたいと意欲を見せていました。

| <阿部 英和さんの融資内容> | |

|---|---|

| 担保不動産 | 本人名義の戸建て |

| 融資額 | 500万円 |

| 返済期間 | 19年 |

| 月々の返済額 | 4万円 |

<不動産担保ローンでの解決ポイント!>

当月末に急遽支払いが必要だったところ、2週間という短期間で融資が内定して無事に間に合った阿部さん。現在は融資金を基に順調に売上も推移し、無理なく返済を行っているという。

事例2:住宅ローンの支払いと両立して念願のラーメン店をついに開業

年間300食のラーメンを食べ歩いてきた、ラーメンマニアの重永 武さん(仮名)40歳。新卒から務めた会社を辞め、自身が一番好きな人気ラーメン店で5年間修行し、ついにのれん分けの形で念願のラーメン店を開業することになりました。

いつか自店を開業するためにしていた蓄えもあるものの、もしもの場合を考えてラーメン店の開業資金は1,000万円程度と当面の運転資金を融資で賄いたいと考えていました。しかし、新規開業資金であるため銀行から融資を受けることはできません。そのとき、自宅を担保にできる「不動産担保ローン」の存在を知り、相談してみたということです。

将来、子供が独立したら売却を検討している自宅マンションの評価額は6,300万円。そのうち、1,000万円程度のラーメン店開業資金にプラスして、返済を一本化するために自宅の住宅ローンの残り2,000万円で3,220万円の融資を受けることにしました。

その後、重永さんのラーメン店は本店と同様、人気店へと順調に成長。最初は大変だった毎月20万8,000円の返済にも余裕ができ、徐々に将来のための貯金もできるようになってきたということです。

| <重永 武さんの融資内容> | |

|---|---|

| 担保不動産 | 本人名義の区分マンション |

| 融資額 | 3,220万円(うち、2,000万円で住宅ローン完済) |

| 返済期間 | 25年 |

| 月々の返済額 | 20万8,000円 |

<不動産担保ローンでの解決ポイント!>

新規開業資金であるため銀行からは融資が受けられなかったが、住宅ローンの残る自宅を担保に借り入れができた。これを機に金利が高い住宅ローンを完済し、支払いを一本化。

事例3:多店舗展開の足掛かりに、パスタの人気FC店をオープン

新宿でバーを経営する板垣 壮太さん(仮名)45歳は、事業を法人化して2店舗目のオープンを検討していました。今後の展開として、フードメニューの知識を強化しようと考えた結果、2店舗目は自身もお気に入りのパスタがおいしいイタリアンのフランチャイズ(FC)店のオープンを決めたそうです。

物件の取得価格のほかにFCの加盟料が2,000万円かかりますが、営業しながらフードの知識を蓄えられることにメリットを感じたのだとか。ここで悩んだのが、新店舗開店費用とは別にかかるFC加盟料の支払いでした。

先行投資の有用性を感じているものの、現在の経営するバーの収益だけで資金をつくるとなると時間がかかってしまいます。そこで、今回の開店資金に必要な費用は自宅を担保に融資を受ける方法を思案していました。

事業拡大に際し、付き合いのある金融機関もなく悩んでいたところ、「不動産担保ローン」の存在を知りました。自身で所有する自宅マンションの評価額は4,730万円で、うちFC加盟料にあたる2,000万円の融資を受けることができました。

返済期間を20年で設定し、2店舗の売上から16万2,000円を返済する余裕を持ったプランを立てられました。そのため、資金繰りに悩まされることなく2店舗目の運営に集中でき、順調に売上を伸ばすことができたのです。本多さんは、この調子でどんどん店舗を増やしたいと意気込んでいました。

| <板垣 壮太さんの融資内容> | |

|---|---|

| 担保不動産 | 本人名義の戸建て |

| 融資額 | 2,000万円 |

| 返済期間 | 20年 |

| 月々の返済額 | 16万2,000円 |

<不動産担保ローンでの解決ポイント!>

これまでは金融機関との取引はなかったが、事業計画や収支計画などで新規事業の将来性について評価が受けられた。新規事業であることから、返済期間を20年とすることで無理のない返済計画が可能に。

事例4:人気なのに赤字の焼きそば専門店が、資金繰りを改善!

こだわりの焼きそば一品で勝負する、焼きそば専門店を経営する島脇 康平さん(仮名)34歳。店の売上は順調なものの、店舗の改装費ローンが残っているため、当面の納税資金や仕入れ資金などの運転資金の余裕が欲しいと思っていました。

しかし、まだ開業から年数が浅いため銀行との付き合いもなく、売上が成長していてもローンで利益が残らないので銀行からの融資を受けることができません。また、担保となるような自分名義の不動産などもありませんでした。

そこで今回、手助けを申し出てくれたのが、自身も一から事業を立ち上げた経験のある父親でした。自分名義の自宅を担保に、「不動産担保ローン」という方法があることも教えてくれたのだとか。この助けを受けて、島脇さんはこのピンチなんとか切り抜けることができました。

返済を24年と長期に設定したことで、月々の支払いに苦慮することなく店舗運営に集中できたことで徐々に売り上げを伸ばしているそうです。

| <島脇 康平さんの融資内容> | |

|---|---|

| 担保不動産 | 家族名義の戸建て |

| 融資額 | 700万円 |

| 返済期間 | 24年 |

| 月々の返済額 | 5万円 |

<不動産担保ローンでの解決ポイント!>

債務超過法人であったが、家族が所有する不動産を担保に、現在の状況と事業計画から事業の将来性などを総合的に評価が受けられた。返済期間を24年と長期で設定でき、返済金額を抑えたうえで無理のない返済計画が立てられた。

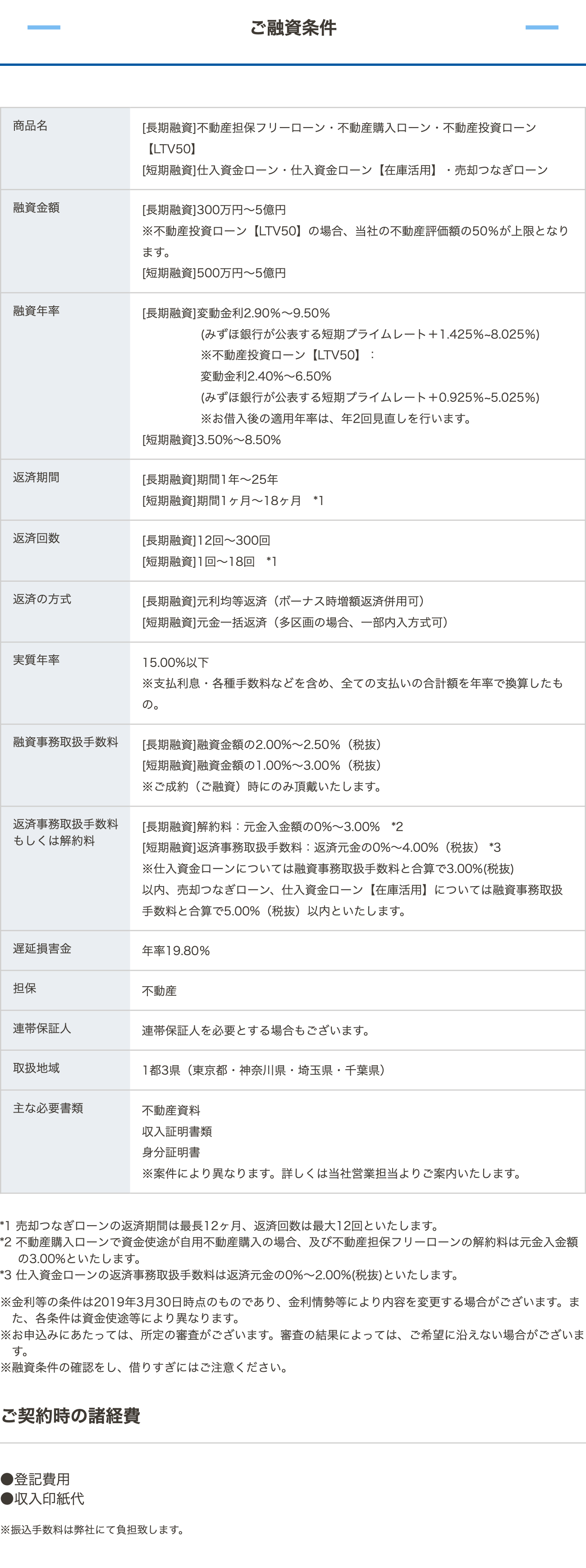

【期間限定タイアップ企画】SBIエステートファイナンスの特長とは?

ちなみに今回の事例では、相談から融資内定までが早かったり、担保評価しだいで高額の借り入れが可能だったり、長期で余裕を持った返済ができたり、家族所有の不動産を担保にできたりといった特長がありましたが、実はいずれもSBIエステートファイナンスのものでした。

そんなSBIエステートファイナンスには、先ほど挙げた「不動産担保ローン」のメリットに加えて、この会社ならではのポイントが3つあります。

1.独自審査基準での与信・不動産評価

他の金融機関とは異なる評価になることも。築古や2番抵当の担保不動産、さらには赤字決算の法人、事業をはじめる個人でも、将来性や担保の流動を加味して評価していきます。

2.最短3日でのスピード融資

仮審査は最短即日、融資実行までは申し込みから最短3日のスピード感。

3.専属担当によるワンストップサービス

専属の担当者が、利用者それぞれの課題や事情をくわしくヒアリングし、解決策を提案しています。

この点を理解しておくことこそ、賢く使うための3つのポイントになります。

現在、SBIエステートファイナンスでは、個人、法人、不動産業者など様々な資金ニーズの相談を年間5,000件以上受けています。その実績で得たノウハウを利用者の問題解決へと繋げているのです。

<今ならマネーボイス読者限定企画を実施中>

こちらの記事を読み、2019年9月30日までに「仮審査申込」を行った方限定でVプリカ1,000円分を先着50名様にプレゼントいたします。

お申込みの流れ

1. 下部にあるオレンジ色のボタン「SBIエステートファイナンスに相談する」をクリック

2. 必要事項を入力後、お問い合わせ欄に「マネーボイスを読んだ」と入力し送信

3. 営業担当者から、仮審査結果をご連絡

4. 後日、メールにてVプリカ1,000円分を送付

※マネーボイス読者限定企画は、予告なく変更、または中止とする場合がございます。

※仮審査申込時のお問い合わせ欄に「マネーボイスを読んだ」と記載がない場合は対象外となります。

※対象物件が1都3県以外の場合は対象外となります。

※お申込内容がイタズラ及び重複は対象外となります。

ひとりでは解決できない「お金の問題」を抱えている方は、まずは気軽にご相談されてはいかがでしょうか。