株式市場の乱高下を見て「資産を100%株式で持つのは不安」と感じ、新たな分散投資先をさがす人が増えています。ただ、専業の株式投資家は融資が下りにくいため、不動産に手堅く分散投資しようにも、保有株の売却や手元キャッシュの減少が前提になってしまうのが悩みの種。そこで今回は、SBIエステートファイナンスの頭金50%不動産投資ローンを使ったポートフォリオ構築術をご紹介しましょう。資金効率と投資効率を向上させ、ローリスク・ミドルリターンの不動産投資を実現する方法とは?現在の資産は約3億円という個人投資家のタカハシさんと、米国公認会計士(CPA)で不動産投資に詳しい午堂登紀雄さんのお二人にお話を伺いました。

株式100%はそろそろ危ない?資産分散に効果的な不動産投資とは

株専業歴12年・資産3億円のタカハシさんが不動産投資を始めた理由

※写真はイメージです

株式投資の専業投資家として、今年で12年目を迎えるタカハシさん(仮名・38歳)。家族は奥さんと小学生未満のお子さんが一人です。これまでは株式投資一本で3億円まで資金を積み上げてきたタカハシさんですが、40代を目前にして「そろそろ将来のために株式以外の資産運用も検討してみようか」と考えるようになりました。

「将来のポートフォリオを考えて、不動産の運用にも挑戦してみたいという思いは以前からありました。これまでに、株式投資の対象として不動産関連の企業をリサーチすることもあったので、現在は東京近郊で不動産投資をするのにあまりいい条件ではないということも承知しています。しかし、株式市場もこれから日経平均がどんどん高値を更新するというような環境でもありません」

株式投資もしっかりと調べて行うスタイルのタカハシさん。不動産投資もタイミングが来たときに始めるのではなく、次に不動産投資の利回りが高まったときにはそれなりの知識を持てるように準備しておきたいというのが、いま不動産投資を始めようと思った理由だそう。

「それから、副産物的な話ですが、実際に不動産を運用することで不動産関連企業に対する理解が深まるかな?という思惑もあったりします。投資は実際に行動してみることも大切なんです。なんでも最初から成功するというわけにはいかないと思うので、まずは無理のない資金の範囲で試しに挑戦してみようかなと」

ところが実際に不動産を購入しようと資産してみて、タカハシさんはローンを組んでレバレッジを掛けないとあまりおいしくないということに気づきました。そこで融資を受けるための手段をいろいろと調べたのです。

億トレーダーのタカハシさんが直面した「融資の壁」どう克服?

タカハシさんが実際に不動産投資を始めようとしたとき、やはりぶつかったのが資金融資の壁でした。専業投資家は収入が不安定なため、金融機関からは「低属性」と判断され、良い条件で融資を受けることができません。株式を担保にした「証券ローン」もありますが、融資を受けている期間中は担保となる株式を売買することができないのは非現実的です。

そこで今回、タカハシさんが試してみようと考えたのがSBIエステートファイナンスの「不動産投資ローン【LTV50】」(以下、「LTV50」)です。これを使うとどんなメリットがあるのか、まずはタカハシさんの希望条件で作ったシミュレーションを見てみましょう。

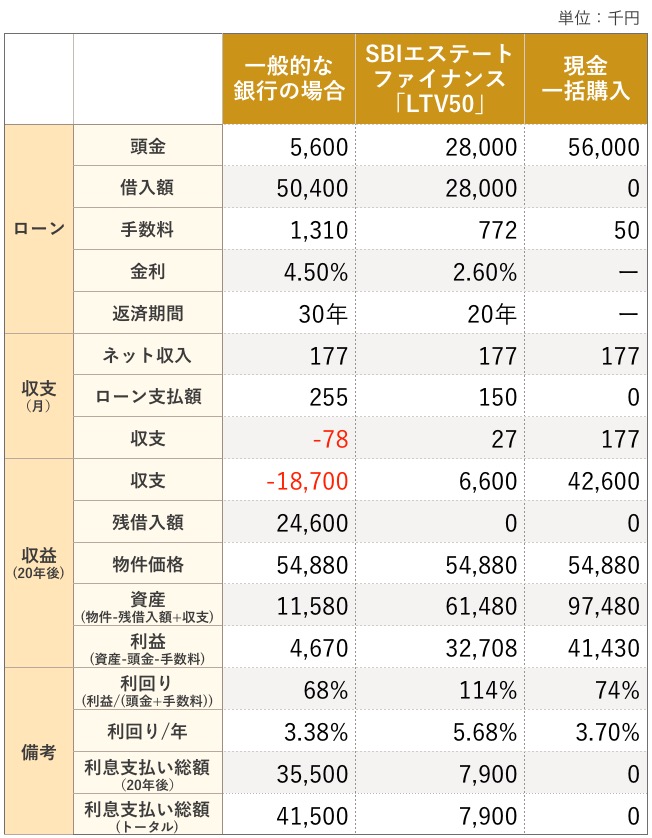

同じ物件について、一般的な金融機関を使った場合、「LTV50」を使った場合、現金を使った場合の3パターンで、20年間投資をしたときの利回りの差について見比べてみてください。

<都心のマンションに20年間投資した場合の利回りシミュレーション>

-

《物件情報》

- 販売価格:5,600万

- 表面利回り:4.6%

- 想定年間収入:212.4万円(17.7万円/月)

- 専有面積:66.55㎡

- 地区年月:2017年12月(築1年)

- 建物構造:RC造

築浅区分マンション(40階建て6階)

※立地等の条件により物件価値は下がらないと想定(毎年0.1%減価)

※手数料は物件の登記やローン借入れにかかる手数料、抵当権設定費用等を想定

※ネット収入:モデル物件の家賃、運営費や平均的な入居率を勘案し17.7万円と想定

このシミュレーションから、レバレッジのかけ方によって利回りの部分で大きな差が出ていることが分かります。

専業投資家でも有利に投資できる!SBIエステートファイナンスの新商品「LTV50」

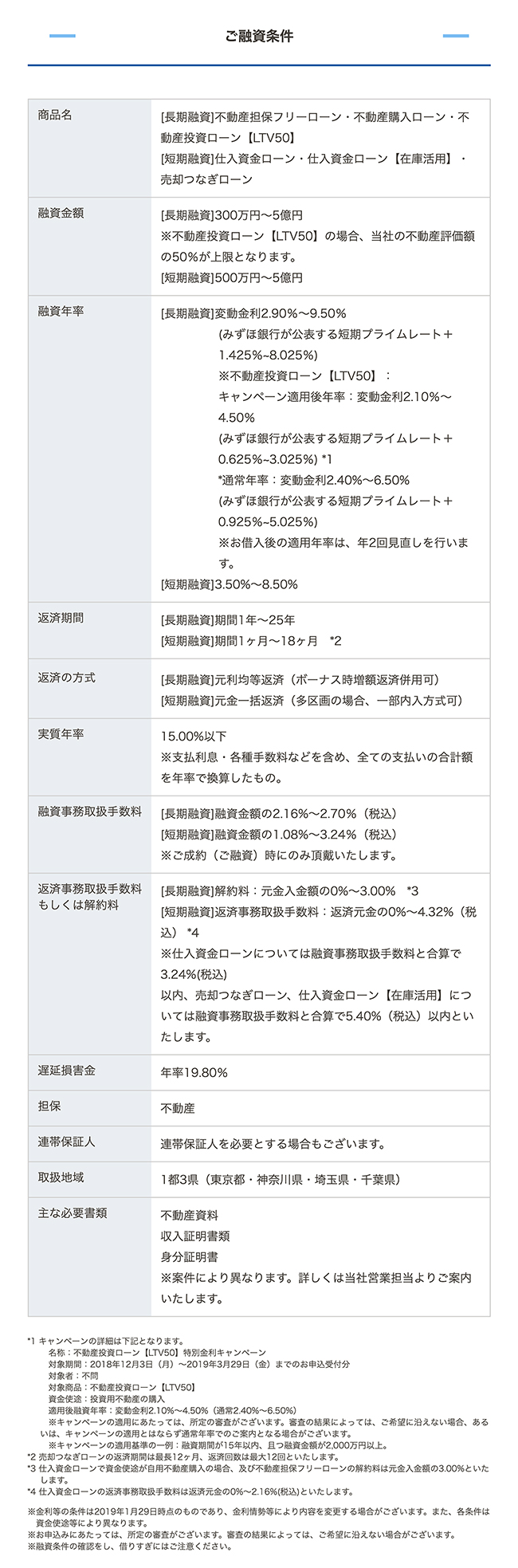

1都3県(東京都・神奈川県・埼玉県・千葉県)の物件に対応するSBIエステートファイナンスの新商品「LTV50」は、同社の物件評価額の50%以上必要となるかわりに基本的に顧客属性を問わず(無職でも可)、再建築不可以外の物件は融資可能というもの。金利はそこそこ低い2.4%~6.5%で設定されています。

投資家にとって、このローンを利用する最大のメリットはレバレッジを効果的に効かせられること。2,800万円の現金で5,600万円の物件に投資することができ、同じ額の現金で2,800万円の物件に投資するよりも大きなリターンを得ることができます。

金利が低く、返済期間も短く設定する「LTV50」であれば、20年後の利回りは114%となり、すべて現金で購入した場合と比べても、一般的な銀行で10%の頭金を入れて融資を受けた場合と比べても、40%以上の高い利回りが確保できます。

さらに、12月3日からは金利がお得になるキャンペーンがスタート!12月3日~3月29日申込分まで、通常年2.4%~6.5%の金利がなんと、年2.1%~4.5%と低く設定されます。

お金と不動産の専門家・午堂登紀雄さんが分析する「LTV50」のメリット

米国公認会計士(CPA)の資格も持つ午堂登紀雄さんは現在、14の物件を運用する不動産投資家。そこでプロの視点から、「LTV50」のメリットを伺いました。

「不動産投資家からすると、どれだけたくさん借りられるかということと、どれだけ早く資金を用意できるかという2点がとても大事です。たくさん借りるメリットは、レバレッジを効かせられること。そして、スピーディに資金を用意できければ物件を買うことができません。別の人に買われちゃってもう終わりになってしまいます。この「LTV50」は3日くらいで承認がでるということで、そこがいいですね」

売主が個人の場合は、「ローンがNGだったらその契約は白紙撤回で手付金は戻ってきますよ」というローン特約条項を結ぶことがあります。そのため、融資に1か月かかっても物件を購入することができるでしょう。しかし、売主が業者の場合はローン特約を嫌がる場合が少なくないのです。

「ローン特約がない場合は、資金調達できることが決まった人から契約になります。つまり早い者勝ちなので、2~3日で承認がでればすぐに契約ができる。そうしたスピーディな契約に向いているのかなと思います」

午堂さん「LTV50は、競売物件を買う人や自営業の人にも向いている」

ほかにも、午堂さんがおすすめするのは競売物件を購入する場合。競売物件の場合、落札が決定するまで金額が正確にわからないこともあり、一般的な金融機関で融資を受けるのが難しいのだとか。そのため、競売物件は通常なら現金で購入することになるものの、「LTV50」で半分ローンを組めば、その分レバレッジを効かせることができます。

「また、たくさん入札したい場合には現金をたくさん用意しておかないといけないので、1件の物件に必要な現金が半分で済むのはありがたいですね。地銀も公庫も審査に1か月以上かかるので、スピーディに借りられるメリットを生かすことができます」

もうひとつ、午堂さんが注目したのは、一般的な金融機関では融資を受けることができない人でも利用できるという点です。属性を選ばないこのローンは、キャッシュはあるのに赤字決算を出してしまった中小企業経営者や、自営業の人なども活用できます。

「あとは不動産事業者も使えるということで、用地仕入れしてすぐ決済というニーズのある所に使えそうですね。場所って、業者間の争いになるんですよ。一番早く契約したところが買っしまうので、そこにスピーディな融資実行が効いてくる」

不動産投資の知識を身に着ければ、さまざまなシーンでこの「LTV50」を活用するアイデアがありそうです。

プロフィール:午堂登紀雄(ごどう ときお)

プロフィール:午堂登紀雄(ごどう ときお)

米国公認会計士(CPA)。1971年生まれ、岡山県出身。中央大学経済学部 国際経済学科卒。株式会社エディビジョン代表取締役。一般社団法人 事業創造支援機構代表理事。

不動産投資ローン【LTV50】

一定以上の頭金をご用意いただくことで低金利(※)で不動産投資を行って頂けます。契約社員やパートの方、借地権付きや築古の不動産においてもご融資いたします。 ※当社商品「不動産購入ローン」との比較

Source:SBIエステートファイナンス