老後への備えは万全ですか?少子高齢化が進み、年金受給年齢の後ろ倒しや減額が予想されている今、いくら対策をしても安心できないというのが現状です。年金に頼れず、十分な資産がない庶民はどうすればいいのでしょうか。今回は手数料が安い証券会社を上手に活用して資産を守って増やしている4名の方を紹介します。

目次

・人生100年時代を生き抜く鍵は「資産運用」

・事例1:日経平均が下がっても資産は増える?「信用取引」という新たな武器

・事例2:株式投資を老後の趣味に。「シニア・デイトレーダー」という生き方

・事例3:株主優待をお得にゲット。有効なのは「信用取引」

・事例4:資産20億円超え!大口投資家はどんな取引をしている?

・決め手は手数料が安い証券会社を選ぶこと

貯金だけでは老後破産のリスクが高すぎる。賢人たちの防衛策は?

人生100年時代を生き抜く鍵は「資産運用」

私たちが老後を迎えたとき、はたして公的年金だけで生活できるでしょうか?年金の受給年齢はどんどん後ろ倒しになり、支給額の減額も予想されている今、政府がその不安をさらに大きくする発表を行ったことで話題になっています。

金融庁は5月22日、日本の国民の「資産寿命」について初の指針案をまとめ、その原案を開示しました。それによると、「年金だけでは望む生活水準に届かない」「夫婦のみの世帯で2,000万円ほど足らなくなる」と説明されています。この報告書をめぐっては麻生財務相が受け取らないことを表明するなど物議を醸しましたが、2,000万円という金額の真偽はともかく、もはや年金だけでは生活できない時代に突入していると言えるでしょう。

では、老後までに十分な資金を貯めるめどが立たない私たちは、どうやって100歳までの長い人生を生き抜けばよいのでしょうか。

それは金融庁の報告書でも呼びかけられている通り、自分で自分の生活を守る「自助」を行う必要があります。かといって、給料がなかなか上がらないなか、今から貯金額を老後に不足すると言われる2,000万円まで増やすのはかなり困難でしょう。

そこで、有効な選択肢の1つとして「資産運用で老後資金を増やす」という方法があります。具体的にどうすればいいのか。今回は実際に老後資金を貯め終えた4名の事例を紹介しながら解説していきます。

事例1:日経平均が下がっても資産は増える?「信用取引」という新たな武器

※写真はイメージです

会社員の山里さん(仮名)は、東京都内の持ち家に妻と息子の3人で暮らす50代男性。リーマン・ショックでの大暴落をひきずって日経平均が9,000円前後だった2012年頃、親戚の勧めで株式投資をはじめました。

投資を始めるまでは、子どもの教育費、定年まで続く住宅ローン、老後資金を考えると「どう見積もってもお金が足りない」と悩んでいたそうです。親戚に言われるがまま、ほとんど勉強せずに飛び込んだ株式投資ですが、まもなくアベノミクスがスタートし、何も考えなくても資産が増えていく状況になりました。

しかし今、米中貿易戦争をはじめ世界情勢の雲行きが怪しくなるにつれて、ここまで順調に増やしてきた資産が一気になくなってしまうのではないかと不安になったと言います。

山里さんは、株式投資を始めるタイミングがよく、ここまで順調に資産を増やしてきました。しかし、相場が不安定になってきた2019年の今から株式投資で資産を増やすのは、無謀なのでしょうか?もし相場全体が下落局面に入ったら、山里さんの資産も目減りする一方なのでしょうか?

答えは、ノーです。株歴7年目にして本格的に勉強を始めた山里さんは、もし近いうちに大暴落が来るとしても、しっかり準備をしておけば焦る必要がないことを知ったそうです。

その準備・対策が「信用取引」だと言います。

・現金がなくても、いま持っている株を担保に信用取引ができる

・現物取引よりも手数料が安い

などなど数々のメリットがあることがわかり、すぐに信用取引の手数料が安い証券会社に変えて取引を開始したと言います。

これまで株を買ったらほったらかしだった山里さんは、今では政治や企業のニュースを見て、売り・買いの両方を駆使して資産運用を行っています。今までは買った銘柄が値下がりすることを恐れて積極的な投資はできなかったそうですが、株価の低迷が見えているときにも「売り」から入るようになり、利益を出せる機会が増えたと言います。

心配していた教育費や老後資金はしっかりと安全資産で確保し、さらに資産を増やすために信用取引を活用していると笑顔で語ってくれました。

事例2:株式投資を老後の趣味に。「シニア・デイトレーダー」という生き方

※写真はイメージです

かつて上場企業に勤めていた田中さん(仮名)は、ほぼ毎日趣味である株式投資を行っている70代のシニア・デイトレーダー。定年後に長年連れ添った妻と離婚し、東京郊外で猫と一緒に暮らしています。

定年退職後に残ったのは、持株会で購入した自社株。売却するにも長年勤めた会社の株式に愛着があり、購入資金を平均すると、時価では評価損の状態だったそうです。生活資金に困っているわけではないので、今すぐ売却するほどでもない。そうはいっても、このまま株式を証券会社に預けたままでよいのか?と悩んだそうです。

そんなときに、OB会で保有株の有効活用法を聞いたことが、株式投資を始めるきっかけになったのだとか。その内容は、次のようなことでした。

・担保である保有株式の80%に対し、約3.3倍までの取引ができる(担保の約2.7倍)

・経費を低く抑えることができるネット証券を選ぶ

はじめは銘柄選びに苦戦したそうですが、これまでも自社株の値動きには関心があり多少の変動はわかることから、「信用取引の売建」を利用することにしたそう。証券会社から株式を借りて市場で売却し、値下がり後を狙って買い戻す取引手法です。株価が下がっても利益を得られる!と驚いたと言います。

現物取引では配当や優待を得ながら、信用取引では差益を得る。万が一、相場が思った方向に動かなくても、自社株を手放して「現渡し(証券会社に借りて売りに出していた株を買い戻す代わりに、所有している現物株を渡すこと)」をすればよいので、比較的安心して取引ができたと語ってくれました。

また田中さんは信用取引のメリットとして、1日に何銘柄・何度でも取引できることを挙げています。証券会社に「立花証券」を選んだことで、『会社四季報の最新銘柄レポート』『独自レポート「立花月報」』ほか投資の参考になる情報を無料で読めることが嬉しいと言います。それを丁寧に読み込んで、老後の趣味として気に入った銘柄に投資しています。

・立花証券なら『会社四季報』ほか投資の参考になる情報を無料で読める

事例3:株主優待をお得にゲット。有効なのは「信用取引」

※写真はイメージです

40代で専業主婦の杉山さん(仮名)は、夫・娘ふたりの4人で大阪の賃貸住宅に暮らしています。スーパーのチラシを毎日チェックして少しでも安く食料品を買い、老後に備えてコツコツと貯金。そして7年ほど前から母親に習って「株主優待」を目的に株式投資を始め、じわじわと資産を増やしています。

保有している銘柄は、すかいらーくHD<3197>やカゴメ<2811>など。日常生活で馴染みのある企業を好んで長期保有しているのだとか。さらにお得な株式優待はないかと常にアンテナを張り、少しずつ資産を増やしているそうです。

そんな杉山さんには苦い経験があり、株主優待を狙って買った銘柄が権利落ち後に急落し、結果的に損をしてしまったことがあるそう。「今ではそんなミスはしませんけど」と、対策について胸を張って語ってくれました。

・手数料が安い証券会社を使うことがポイント

・優待目的で株式投資をはじめても、証券会社のサポートでどんどん株に詳しくなる

杉山さんが教えてくれたのは、株主優待を賢くゲットできるという、信用取引を活用した「つなぎ売り(クロス取引)」です。権利付最終日の寄り付き前に、「現物取引の買い」と「信用取引の売建」を成り行きで同時に行い、同じ価格で約定させることで、株価変動で損をするリスクを抑えることができます。

ただ、狙っている銘柄が信用取引で売建できる銘柄であること、また取引手数料のほかに貸株料や逆日歩などのコストがかかる点には注意が必要です。

杉山さんは最初から株式投資について詳しかったわけではなく、母親が使っていたという立花証券で口座を開設してから、徐々に知識を身に付けていったそう。立花証券は創業65年以上で安心感があり、「つなぎ売り」をするうえでも手数料が安いことがメリットになると言います。「実際の店舗があっていつでも相談できたことで、どんどん株式投資がうまくなっていったと思う」と語ってくれました。

・ただし、信用取引で売建できる銘柄であることが条件

・手数料に加えて、貸株料や逆日歩などのコストがかかる点にも注意

事例4:資産20億円超え!大口投資家はどんな取引をしている?

※写真はイメージです

もともと資産家の安藤さん(仮名)は、銀行にお金を預けてもゼロ金利でほとんど増えないなか、資金の預け先に迷っていたといいます。そこで始めたのが、大きな資産を活かした株式投資でした。

今や「資産20億円超え」の大口投資家となった安藤さんは、どんな取引をしているのでしょうか。

投資手法を聞いてみると、あまり多くの銘柄には手を付けず、せいぜい2〜3銘柄程度に投資資金を集中して大口取引を行うと言います。そして、セクターの違う銘柄を買ってリスクヘッジをしながら、現物取引と信用取引を上手に使い分けて資産を増やしたそうです。

・セクターの違う銘柄を買うことで、株価急落で資産を失うリスクを抑える

・現物取引と信用取引をうまく使い分ける

その手法について、詳しく教えていただきました。まず、信用取引で銘柄Aを買建します。そのまま株価が上昇すれば、反対売買で差益を確保。しかし、相場が思うように動かなければ、現引き(買った時の値段で現物株として買い戻す方法)を行って、現物株式として保有します。それを担保にして、次の信用取引を行っているのだとか。相場が想定外の動きをすることに備えて、常に「現引き」できる資金を残して取引をしているそうです。

・買った銘柄が値下がりすれば、「現引き」で現物株として保有

・その株を担保にして、次の信用取引を行う

・時間と資金に余裕を持てば、株価が想定外の動きをしても後から取り返せる

重要なポイントは、資金を頻繁に動かさないこと。どんな状況でも慌てず、時間と資金に余裕を持つことで、結果的に大きな利益に繋がっていると言います。目先を追うのではなく、長期スタンスで取引することが重要だと教えてくれました。

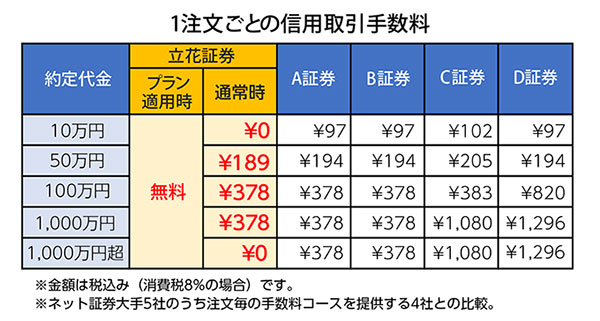

信用取引を始めるなら創業65年超えの「立花証券」

金融庁の審議会が試算している老後に足りなくなる金額は、夫婦のみ世帯で約2,000万円です。貯金だけ、株式の現物取引だけでこの金額を積み上げるのは至難の業と言わざるを得ません。

ここまで紹介した4名の投資家は、それぞれ独自のトレードスタイルを持っていて、それぞれに「信用取引」を活用して資産を増やしている方たちでした。つまり、「信用取引」はどんな投資手法にも有効活用できるということです。

そして今なら、立花証券で信用口座を新規開設すれば、1年間「信用手数料0円プラン」が適用されます。

無料期間が終わっても、いつもの手数料が「業界最安水準」なので、長く使うほどお得だと言えるでしょう。

創業65年の老舗証券会社でありながら、使いやすいPC取引ツールやスマホアプリも完備。無料で読める「会社四季報」や独自レポート「立花月報」など、サービス面も充実しています。

現物取引しかしないという方でも、現物取引の手数料が最大6ヶ月無料になる「現物手数料0円プラン」が用意されています。

ぜひこの機会に、立花証券ネットトレード「ストックハウス」で無料の口座開設をして、老後の準備をはじめてみませんか。

プランの詳細は当社WEBページをご確認ください。口座の開設には審査があり、その結果、口座の開設が承れない場合もございます。

●投資に際しては当社WEBページの記載事項や契約締結前交付書面・取引規程をよくお読みいただき、商品・取引の仕組みやリスクなどを十分にご理解の上、ご本人の判断と責任においてお取引ください。

●株式等の売買等にあたっては、株式相場、金利水準、為替相場、不動産相場、商品相場等の変動や、投資信託、投資証券等の裏付けとなっている株式、債券、不動産、商品等(以下「裏付け資産」(※)といいます。)の価格や評価額の変動に伴い、株式等の価格が変動することによって損失が生じるおそれがあります。(※)裏付け資産が、投資信託、投資証券、預託証券、受益証券発行信託の受益証券等である場合には、その最終的な裏付け資産を含みます。

●株式等の発行者又は保証会社等の業務や財産の状況に変化が生じた場合や、裏付け資産の発行者又は保証会社等の業務や財産の状況に変化が生じた場合、株式等の価格が変動することによって損失が生じるおそれがあります。

●信用取引は、売買代金の30%かつ30万円以上の委託保証金が必要です。また取引しようとする額の30%の委託保証金を預託することにより取引が行えることから、取引額は預託すべき委託保証金の額を上回ります。その比率は、約3. 33倍です。このため損失の額が、差し入れた委託保証金の額を上回るおそれがあります。信用取引には、金利等の諸経費が必要です。

●建株の評価損や諸経費、代用有価証券の値下がり等により、計算上の委託保証金の額が25%未満または30万円未満となった場合、不足額を当社所定の日時までに差し入れていただく必要があります。差し入れが確認できなかった場合、当社の任意で建株の一部または全部を決済させていただきます。

●個別コース手数料上限:現物取引1,026円/信用取引378円。

●定額コース手数料上限:現物取引86,400円/信用取引86,400円。

●電話注文時の手数料:約定代金×0.756%(最低5,400円、上限108,000円)。

●単元未満株(端株)手数料:約定代金×0.54%(最低1円、上限なし)

(2019年7月16日現在、手数料は全て消費税8%の場合)

立花証券株式会社(金融商品取引業者)関東財務局長(金商)第110号

加入協会:日本証券業協会、一般社団法人金融先物取引業協会

指定紛争解決機関/苦情・紛争解決機関:特定非営利活動法人

証券・金融商品あっせん相談センター(FINMAC)

PR:立花証券