※アフィリエイト広告を利用しています。

おまとめローンを利用すれば、利息の負担を軽くできるのはもちろん、返済の手間を大幅に省けます。

もし、少しでも多めに借りることができれば、毎月の負担がかなり軽くなるため、「他社借入額より多く借りたい」と考える方も多いでしょう。

では、おまとめローンで多めに借りる方法はあるのでしょうか、本記事で詳しく解説していきます。

さらに、「アイフル等の他社借入額がバレるケースはあるのか?」「クレジットカードの解約は必須か?」といった疑問についてもお答えします。

おまとめローンは多めに借りることはできる?アイフルなど他社借入額はバレる?

おまとめローンで多めに借りることは基本的にできません。

なぜなら、おまとめローンの審査では、ローンやクレジットカードの利用状況を記録した「信用情報」が用いられるからです。

- アイフル等の他社借入額や件数はどれくらいか?

- いつから利用を開始しているのか?

- 支払い遅れ等の事故歴はないか?

これらの情報は申し込んだ金融機関にすべて知られてしまいます。

つまり、多めに希望額を申告しても無駄というわけです。

むしろ虚偽申告がバレて審査で不利になる恐れがあるため、おまとめローンを利用する際は正直に必要な金額を伝えるようにしましょう。

他社解約はなしのおまとめローンは?クレジットカード使えなくなる、一括請求されたなどの声は本当?

おまとめローンによっては、契約する際に他社解約が必須となるケースがあります。

しかし、すべてのおまとめローン商品が他社解約を条件としているわけではないため、契約書に「他社解約が必須」といった文言がなければ継続利用が可能です。

さらに、クレジットカードが使えなくなったり、新たなローンが組めなくなったりするわけでもありません。

この事実については、知恵袋の口コミでも解説されています。

Q:消費者金融からの借金をおまとめローンで一本化しようと思っています。

おまとめローンにした場合、クレジットカードが使えなくなるなど債務整理のような”出来なくなること”はありますか?

A:金融機関サイドの回答です。

おまとめローンはあくまで、新しい融資をして借換えるだけですので、債務整理とは全く異なります。

クレジットカードもこれまで通り使えますし、他の融資が受けれなくなるわけでもありませんのでご安心下さい。

また、信用情報に傷がつくわけでもありません。

※原文のまま掲載

引用:Yahoo知恵袋

ただし、契約書の他社ローンやクレジットカードの解約が必須という記載がある場合は話が変わります。

万が一規約を無視して他社借入をすると、一括請求等のペナルティを科される恐れがあります。

おまとめローンを利用する際は、契約書をくまなくチェックするようにしましょう。

おまとめローン審査通りやすい銀行はない!独自審査の中小消費者金融なら銀行より甘い?

おまとめローンは、すでに複数の借入があり、返済が難しいという人が申し込むだけあって、審査に通る人は少ない傾向にあります。

一部では、「新規のローンより審査通過率が低い」との意見が出ているほどです。

しかし、すべてのおまとめローンがおなじ審査基準を設けているわけではありません。

同じおまとめローンでも銀行や大手消費者金融、中小消費者金融では間口の広さが違います。

たとえば、銀行は低金利かつ安心感も高いため申込者が多く、かなり利用者を絞る傾向にあります。

大手消費者金融も店舗数が多く、全支店で同じ基準によって審査するために、厳格な条件を設定しています。

一方で中小消費者金融は、ひとり一人の悩みや置かれている状況を踏まえた柔軟な審査が強みです。

銀行や大手消費者金融が融資を見送るような状況の方でも、中小消費者金融なら借り入れができる見込みがあります。

ただし、決して審査が甘いわけではないので、多めに借りようと虚偽申告すると否決になります。

しっかり準備を整えて申し込みましょう。

独自審査のおまとめローンおすすめ!中小消費者金融なら融通がきく

独自審査の導入している中小消費者金融なら、他社で断られた方でも借りられる見込みがあります。

多めに借りることは無理でも、融資を受けることは可能です。

そこで最後は、おすすめの中小消費者金融を2つご紹介します。

- 首都圏キャッシング

- ユーファイナンス

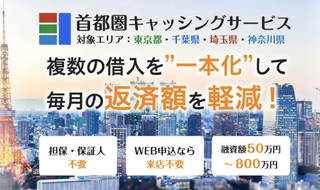

首都圏キャッシング

「首都圏キャッシング」は、返済期間30年という業界最長水準を誇る中小消費者金融です。

他社では返済期間の短さがネックになって否決となった方でも、首都圏キャッシングなら無理のない借入プランが立てられる見込みがあります。

さらに、申し込みはパソコン・スマホから24時間365日いつでも可能です。

ちなみに、名前からもわかる通り営業エリアは東京都・千葉県・埼玉県・神奈川県に限定されています。

対象地域に住んでいる方は、気軽に首都圏キャッシングを利用してみましょう。

|

融資額 |

50万円〜800万円 |

|

実質年率 |

7.3%〜15.0% |

|

融資までの期間 |

最短即日 |

|

返済期間 |

30年以内 |

|

返済回数 |

360回以内 |

|

遅延損害金(年率) |

20.0% |

|

担保・保証人 |

原則不要 |

ユーファイナンス

柔軟審査が魅力のユーファイナンスが、最大700万円までのおまとめローンを提供する中小消費者金融です。

貸金業法に基づくおまとめローンなので安心です。

申し込みは10項目の情報をスマホで入力するだけ。最短2分で申し込みできて、最大700万円まで対応可能なビッグローンが魅力です。

ちなみに、不動産を担保にすると3,000万円までの融資も可能。年率は4.5%~15.0%と、消費者金融の中では低めなのも嬉しいポイントです。

機械的なスコアリング審査ではなく、独自の審査基準で判断する独自審査なので、融通が効くのもメリットです。

|

融資額 |

100万円~700万円 |

|

実質年率 |

7.3%~15%(要審査) |

|

融資までの時間 |

数日 |

|

返済期間 |

最長10年 |

|

返済回数 |

12回~120回 |

|

遅延損害金(年率) |

20.0% |

|

担保・保証人 |

原則不要 |

まとめ

おまとめローンで多めに借りる方法はありません。

仮に限度額を多めに申告しても、ローンやクレジットカードの利用履歴が記録された「信用情報」を確認されたら、簡単に必要な金額が知られてしまいます。

また、審査が甘いおまとめローンも存在しません。

とはいえ、中小消費者金融なら個人が抱える特別な事情を考慮して柔軟に審査してくれます。

今回ご紹介した3つの金融機関なら、銀行や大手消費者金融で否決となった方でも融資を受けられる見込みがあるでしょう。

|

借入先 |

実質年利 |

限度額 |

|

7.3%〜15.0% |

50万円〜800万円 |

|

|

7.3%~15%(要審査) |

100万円~700万円 |