リスク許容度にあった資産運用

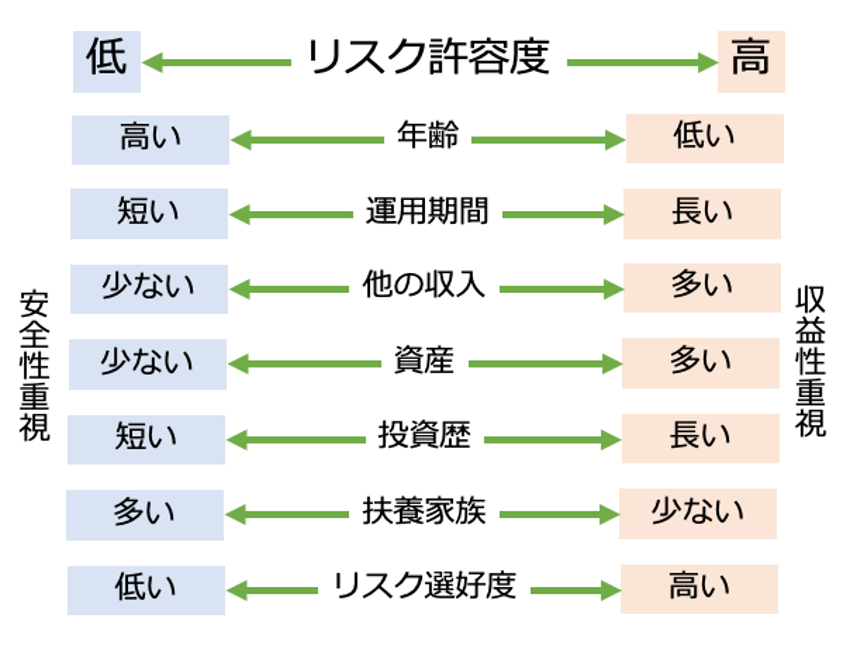

金融商品を選び、資産配分を決めるときには、自分のリスク許容度を知ることが大切です。リスク許容度とは、どのくらいまで損しても大丈夫かをはかる指標のようなものです。

金融商品のリスクは誰が買っても同じですが、リスク許容度は、収入・資産・年齢・投資経験・リスクに対する気持ちなどによって変わるため、人によって異なります。一般的に、収入が多いほど、資産が多いほど、年齢が若いほど、投資経験があるほど、リスク許容度が高いとされています。

image by : (株)Money&You作成

リスク許容度は高いからいい、低いから悪いというものではありません。

あくまで、自分のリスク許容度を知ること、そしてそのリスク許容度に合わせた投資先・資産配分を選ぶことが大切なのです。

具体的な商品選びのポイント

金融商品はいろいろありますが、成人なら誰もが、iDeCoやつみたてNISAで投資する「投資信託」の選び方については最低限知っておきたいところです。

リスク許容度を踏まえた上で投資信託を選ぶといっても、投資信託は何せ6000本あります。良い投資信託を選ぶためのポイントを3つあげておきます。

- なるべくコストの安い投資信託を選ぶ

- 市場全体に投資できる投資信託を選ぶ

- 基準価額・純資産総額が右肩上がりで増えている投資信託を選ぶ

投資信託の選び方は、次回以降で詳しく解説します。

金融詐欺・投資詐欺

ラクをしてお金を稼げることはありません。また、「元本保障もしくはローリスク・ハイリターン」という商品もありません。

もしそんな勧誘があった場合は、まずは「ポンジスキーム」を疑いましょう。

ポンジスキームとは、通常、「出資者全員のお金を集めて運用し、その利益を出資金に応じて配当金として還元する」という建前になっています。実際は、運用は行われず、後から参加する別の出資者から集めたお金を、一部の運営者が着服し、残ったお金をそれ以前の出資者に配当金と偽って渡しています。このように集めたお金を自転車操業的に横流ししていますので、いずれお金がなくなり破綻します。破綻すれば、出資者のお金は戻ってきません。

ほかにも、投資詐欺にはさまざまなものがあります。

- 上場するといわれた未公開株に投資したが一向に上場しない

- 仮想通貨を入金しておくだけで月利15%の利益が出るといわれたが利益が出ない

- 数十万円もする投資教材購入やコミュニティに入ったのにそのとおりやっても勝てない

- 海外の投資商品に手を出したがいつのまにか連絡がつかない

リスクを抑えてリターンを得る「長期積立分散投資」

リスクを抑えながらリターンを得ることを目指すなら、「長期積立分散投資」を行うことです。

「長期」は、長い時間をかけて投資を行うことです。数十年という長い期間で投資することで、利息が次の利息を生み出す複利効果も期待できます。

「積立」は、一定額ずつコツコツと投資することです。定期的に淡々と投資すると、価格が高いときには少なく、安いときには多く買うことができます。こうすることで、平均の購入単価を下げられ、値上がりしたときに利益を出しやすくできます。

「分散」は、投資先や購入タイミングをわけることです。ひとつの投資先だけに集中してしまうと、その投資先にもしものことがあった場合に、資産が大きく減ってしまいます。複数の投資先にお金を分散させれば、そのうちのどれかが値下がりしても損失は大きくなりません。ほかの資産の値上がりで損失をカバーできる可能性もあります。

今回は、成人なら誰しも最低限知っておくべきお金の知識をお伝えしてきました。

MAG2NEWSの読者世代は40〜50代が多いと聞きますが、新成人に負けないよう、知識を身につけ実践し、年齢の垣根を超えて切磋琢磨していきましょう。

プロフィール:頼藤太希(よりふじ・たいき)

株式会社Money&You代表取締役。中央大学客員講師。慶應義塾大学経済学部卒業後、アメリカンファミリー生命保険会社にて資産運用リスク管理業務に6年間従事。2015年にMoney&Youを創業し、現職へ。女性向けウェブメディア『FP Cafe』や『Mocha(モカ)』を運営。『1日1分読むだけで身につくお金大全100』(自由国民社)、『はじめてのFIRE』(宝島社)、『そのままやるだけ! お金超入門』(ダイヤモンド社)、『はじめてのNISA&iDeCo』(成美堂)ほか著作・共著・監修書多数。日本証券アナリスト協会検定会員、ファイナンシャルプランナー(AFP)。Twitter→@yorifujitaiki

image by : shutterstock