{kind=link}

今回も「選挙は買い」のアノマリーが通用するのか。それは選挙の大義をどこに置くかに左右される。小池氏の登場で現実的に相場はどう動くのかを考えたい。(山崎和邦)

※本記事は、有料メルマガ『山崎和邦 週報『投機の流儀』(罫線・資料付)*相場を読み解く2017年10月1日号の一部抜粋です。今月分すべて無料の定期購読はこちらからどうぞ。

小池氏「劇場型政治」で相場はどう動く? 現実的な2つのシナリオ

陰りが見える「解散相場」

90年以降の過去9回の解散・選挙を見ると、衆院解散決定日から投開票前日までの株価の上昇下降は、9回のうち8回が上昇だった。今、80年から一昨年11月の解散までを見ると、13回のうち12回が上昇だった。

つまり、03年10月の小泉内閣の「マニュフェスト解散」以外はすべて上昇であったが、今回もそのアノマリーの神通力が通用するかどうか、はなはだ疑問である。2014年11月のアベノミクス解散のときの解散から投開票日前日までの上昇率は、0.1%高にすぎなかった。

当時は壮年期相場の前半であったが、今、安倍内閣の株高推進力にも息切れがうかがえるところに来ている。解散は安倍さんの専権事項だから、我が党の最も有利な時期を見計らって解散すればいいのであるが、選挙の大義をどこに置くかの問題である。

消費増税を旗印とした選挙は失敗する

今回は、「2年先の消費税引き上げ」と「改憲」を争点にするという。今、脱デフレを実現し、総合的な国力を回復させることが第一義であろう。

14年4月に消費税率を8%に引き上げた結果、デフレ圧力が再燃し、企業は国内での設備投資や賃上げを渋るようになった。残念ながら、浜田宏一教授、竹中平蔵教授など内閣官房参与の諸先生方の言う通りになってしまった。

あの消費増税は、アベノミクスの経済政策に真っ向から逆風となり、財政規律の健全化のためにデフレ脱却という当面の目標を妨げることになった。

そして、2年先にまたそれをやろうと言う。これは「いまだに失敗に懲りていないのか。今はそれより優先することがあるだろう」ということになり、選挙の大義を失わせる。また消費増税を旗印とした選挙は失敗する可能性が高い。

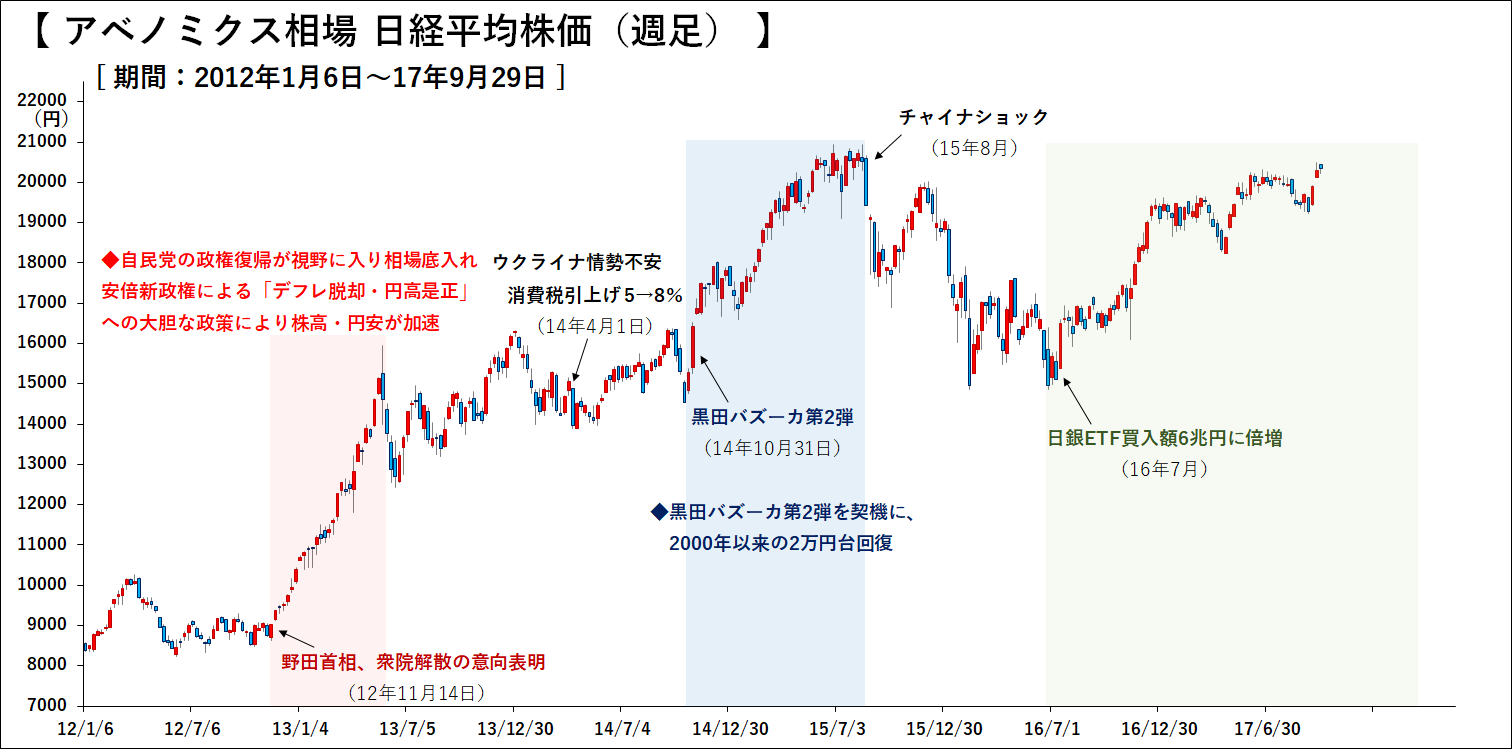

【図1】14年4月の消費税引上げ前後は、株価は軟調な推移となった。その後は黒田バズーカ第2弾により、壮年期相場に突入

{kind=link}

Next: 過半数獲得は五分五分。ひとまとめに「改憲の賛否を問う」は乱暴すぎる

ひとまとめに「改憲の賛否を問う」は乱暴すぎる

もう1つ、改憲を大義とする選挙にしたいと言うが、改憲そのものの議論も煮詰まっていない。筆者が今までも繰り返し述べたきた通り、ひとくちに「改憲の賛否を問う」というのは乱暴すぎる話だと思っている。

筆者とて、一言一句を変えてはならないというような、教条主義的な護憲論者ではないつもりである。筆者の考えは、小林節慶応大学名誉教授の説に最も近い(彼は本質的には改憲論者ではあるが)。一条ずつ逐条論議し、「この条項はこのように変えたいが、その賛否は如何に」と1つずつを問うべきだ。103条をひとまとめにして「改憲の賛否」をテーマにするのは乱暴すぎる話だ。

過半数獲得は五分五分

消費増税は主婦の有権者を中心として、学生有権者も反対であろう。彼らは長期的な財政規律よりも、目先の買い物を重視する。また、改憲はいま述べた通り乱暴すぎるし、時期は熟していない。これも見識のある有権者からは嫌われるであろう。

したがって、今度の選挙は自公合計で233議席という過半数をとれるかどうかに関しては、筆者はその可能性は五分五分だろうと思っている。

また、「過半数をとれなければ辞める」と安倍首相は自ら述べているが、「士たる者の進退たるや、これを事前に自ら云々するは潔しとせず」という美意識が一般にはある。橋本元総理は選挙で自民が激減したら突然に即刻辞任した。この点も安倍首相個人の見識を疑われる点ではある。

Next: 2017年に「選挙は買い」のアノマリーは通じるか

2017年に「選挙は買い」のアノマリーは通じるか

したがって、今回の選挙は「選挙は買い」というアノマリーの神通力がそのまま通るか否かは判らない。解散によって変化への期待が生まれると見て、9割以上の確率で株価が上がるという「アノマリー」として続いてきた。

しかし解散の際、あるいは選挙公約で、大義をどこに置くか、国民に何を問うか、何を訴えるかが問題なのだ。

もし過半数がとれなかった場合にも、安倍政権が与党であることには変わりはない。だが、「もののふの進退」の美意識から言えば、安倍首相に対する信頼は感情的に激減するはずである。これは当然、株式市場にも影響がないはずはない。

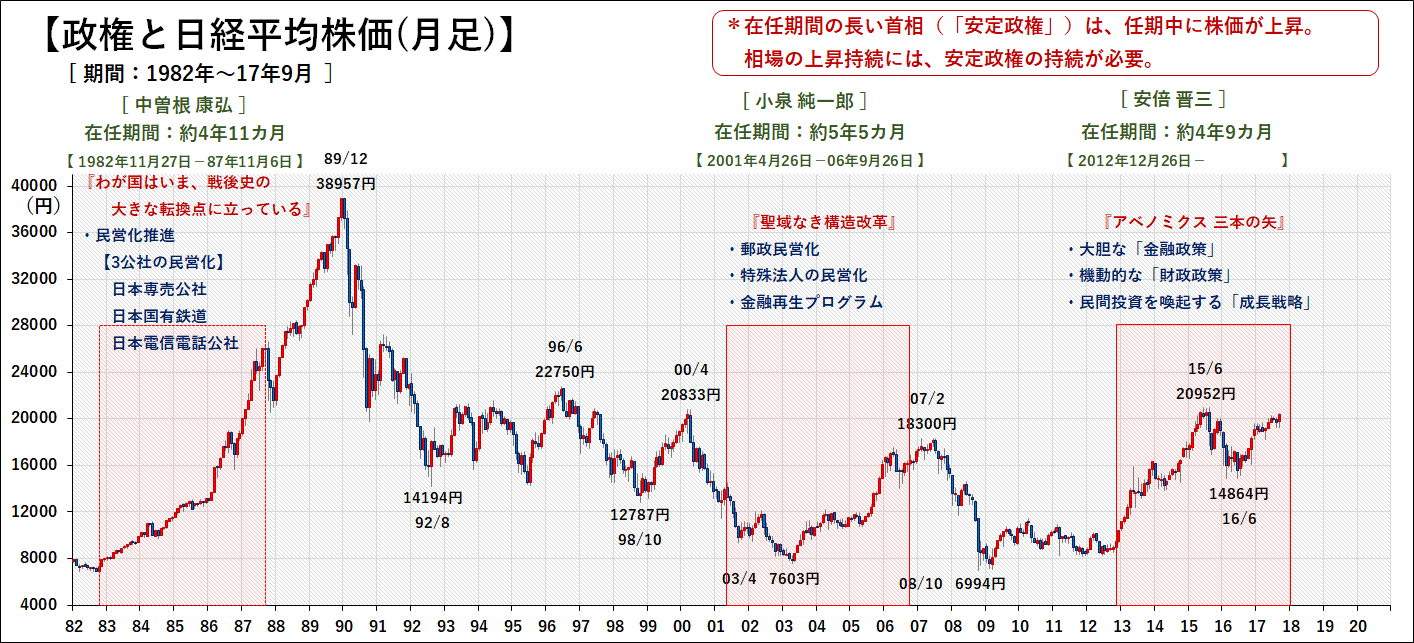

【図2】株価の上昇持続には政権の安定が不可欠に

{kind=link}

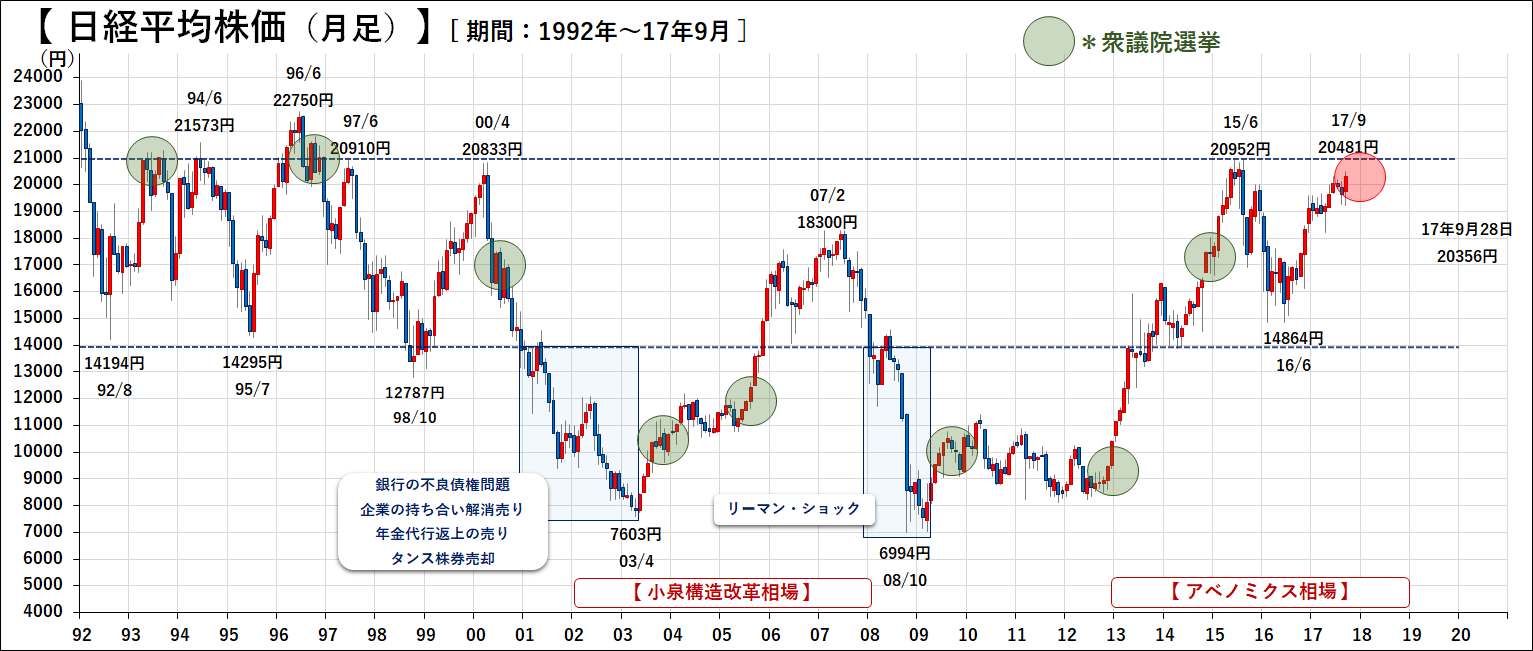

【図3】同じ材料でも、株価水準によってその反応は異なる

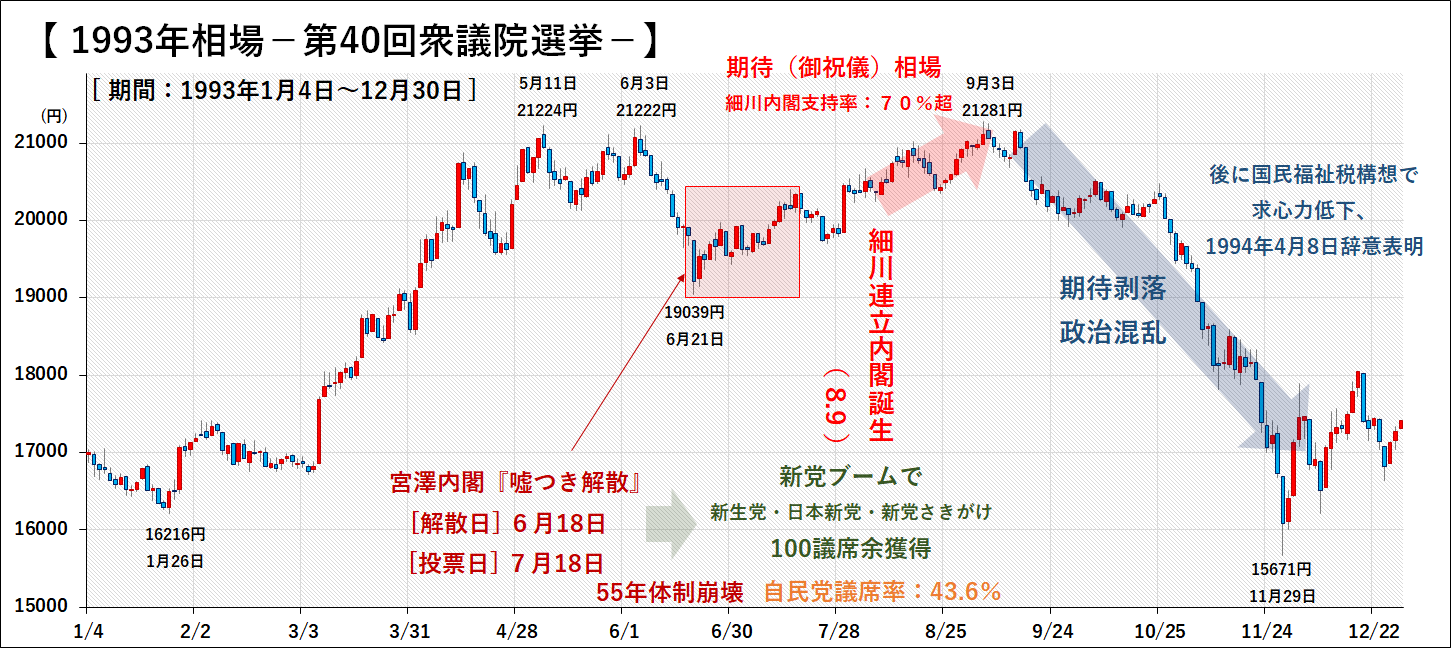

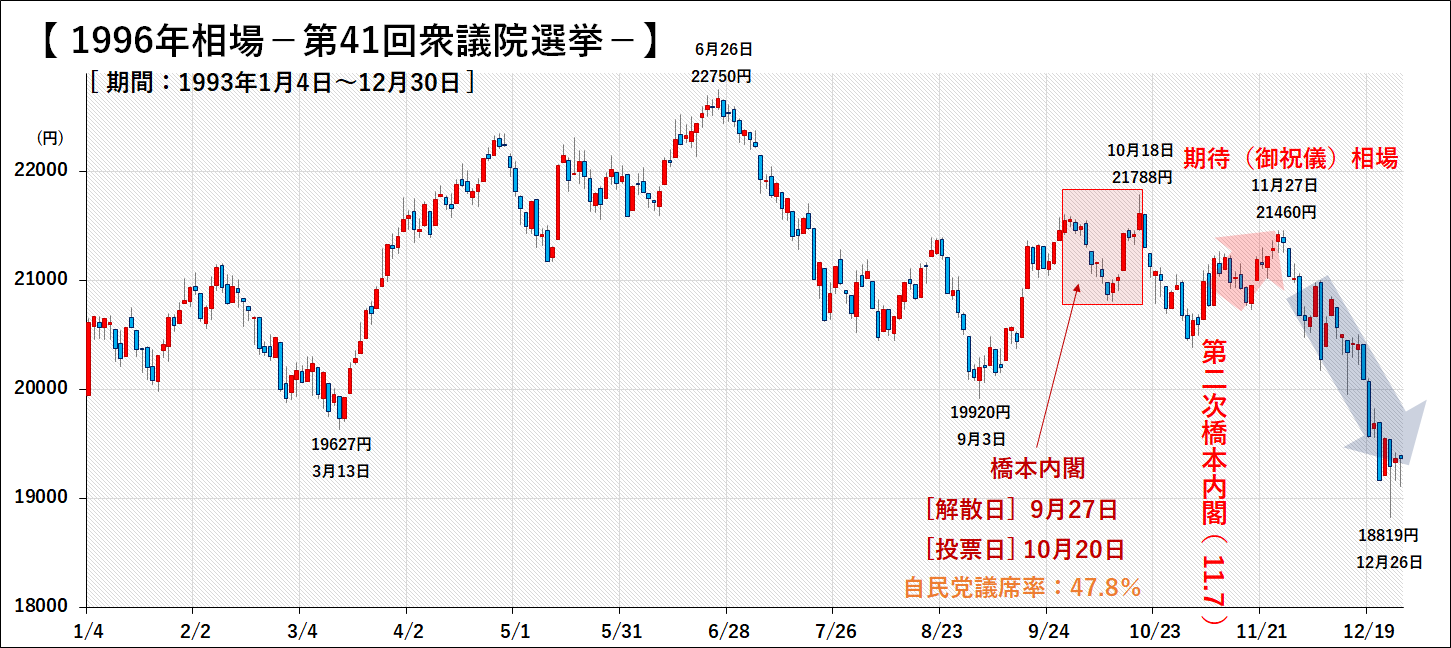

よって、1992年以降の往来相場における、現在の株価水準に近い2万円近辺での衆議院選挙である第40回・第41回を過去局面の参考として取り上げたい。

{kind=link}

{kind=link}

【図4】下図の2回の選挙では、それぞれ自民党の議席率は50%を割り込む

両局面ともに、後に政治の不安定さが株価の上値を抑える要因となり、株価は調整に。今回の日経平均株価の2万円水準突破からの新たな大相場を期待するには、今回の政権選択選挙における安倍政権の継続と求心力回復が必要不可欠になった。

{kind=link}

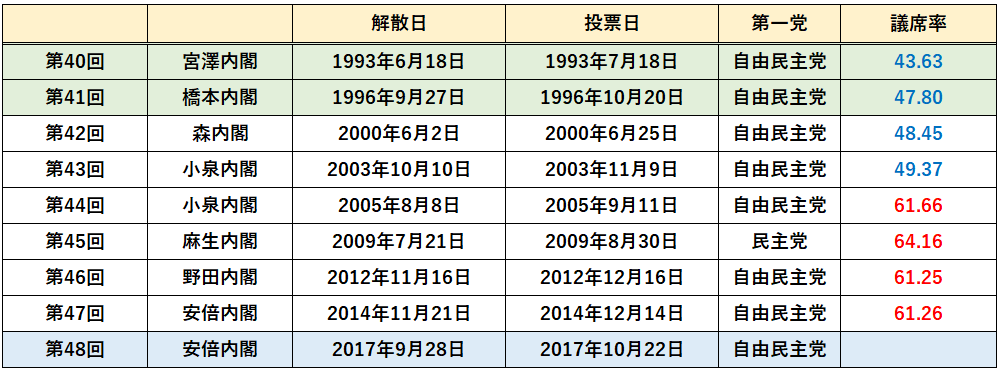

1993年の第40回衆議院選挙は、新党ブームにより自民党は1955年の結党以来初の野党へ。細川連立内閣は発足時に支持率70%超と、一時的に期待で上昇も、継続せず大幅調整へ。

【図5】1996年、第41回衆議院選挙

{kind=link}

Next: 小池氏の「劇場型行動」で相場はどうなる?2つのシナリオ

小池氏の「劇場型行動」で相場はどうなる?

現有議席322議席 → 小池氏の挑発を見せ場にする「劇場型政治」以前の見込みは280議席(30~40議席減)だった → 小池劇場で過半数(233議席)割れの可能性 → 投開票の結果待ちで動けず、というところだろう。シナリオは、本稿起草中の9月30日0時現在、次の2通りある。

シナリオ1:小池出馬、安倍三選なし

参院選までは何も決まらず不透明(市場は常に不透明なものだが、政治不透明を最も嫌う)。

シナリオ2:小池出馬せず、安倍三選

消費増税に向けた景気刺激策(官僚も乗る) → 株高。

単純に分けるとこの2通りのシナリオだが、本稿起草中の現時点では(2)はなさそうだ。

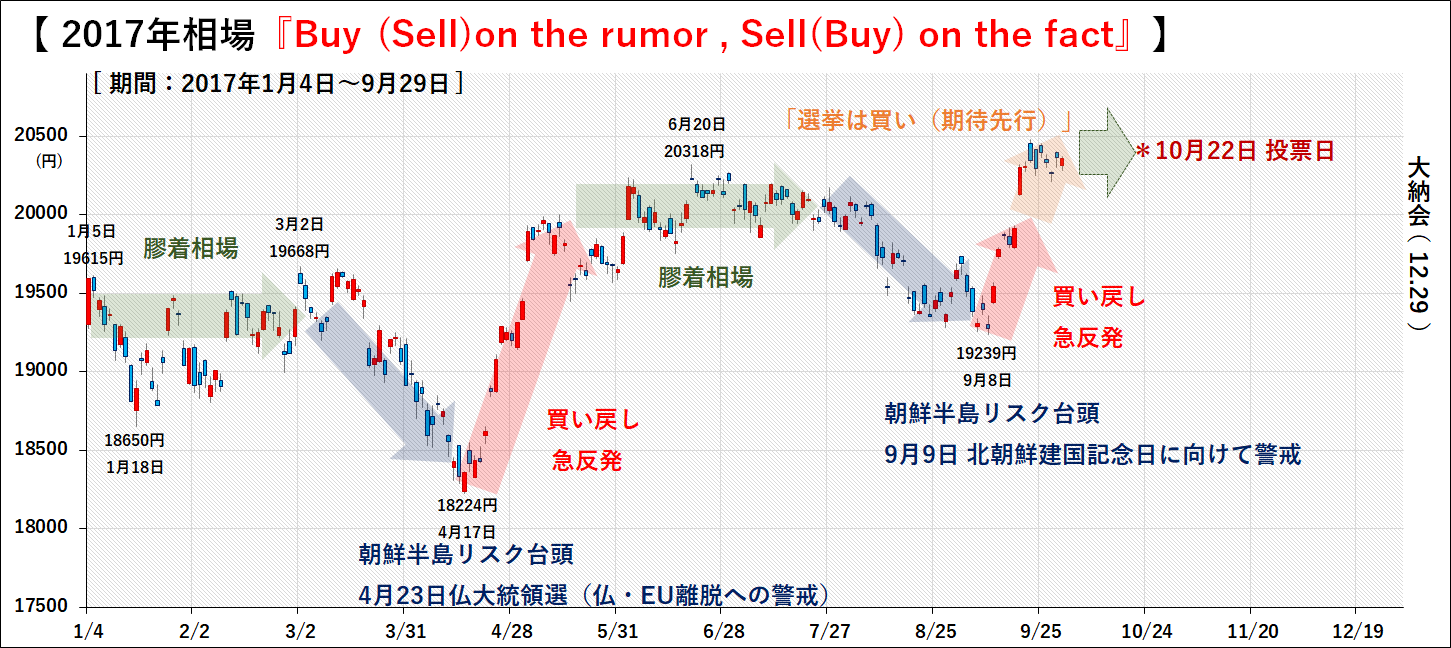

【図6】2017年相場は「悲観(警戒)」→「楽観」→「膠着」を繰り返す

10月からの決算発表期待が下値を支え、一方で「選挙は買い」の期待先行から投票日に向けての警戒へとなれば、膠着相場となってこよう。株式市場以外では、債券市場での日本国債のCDSが上昇するなど警戒への変化がでてきている。現在の相場が楽観か悲観か「相場は相場に聞け」の姿勢が必要となろう。

{kind=link}

昨年夏に小池氏が都知事選に立候補した際、「将来の攪乱要因になる」と筆者が東洋経済のコラムで述べたとき、多くの人々から「株屋上がりの評論はこんなものか」とか「劇場型政治とは情報開示・公開のことだから結構ではないか」という揶揄と非難を浴びた。少数の人々からは「よく言った。切れのいい言い分は痛快だ」という意見も頂いた。今まで当メルマガ「週報」を通しての意見ならすべてを選ばず本稿に掲載することにしてきたが、個人的な揶揄や称賛は黙殺した。

筆者が「劇場型政治」と言うのは、小池氏のように標的を作って挑発し、喧嘩を売って見せることによって注目を集め、集票力とすることである。都知事選の時も「組織 vs 小池個人の勝負をご覧あれ」と何度も言った。

ケンカというものは、見ていて一番面白いものだ。筆者自身も電車内や駅構内で喧嘩が始まると、野次馬の先頭に立って見物している。警備員が来て仲裁に入ると残念がる。そんな程度を劇場型と言ってきた。情報の公開・開示を言うのではない。故意に敵を作って、挑発して、世間の注目を集めるやり方だ。

現に小池氏は、魚河岸も五輪も、ただかき回しただけに終始した。また彼女は、普天間基地の時の防衛大臣でもあった。かきまわし専門で、建設的な政策は聞いたことがない。

上野動物園のパンダの赤ちゃんの名前決定の発表を、動物園長にやらせず、小池都知事が自らやった。多分、「私にやらせて!」と言ったのだろう。あるいは、彼女を知り抜いている誰かがゴマを擦って提案したのだろう。1200万人の都政を預かる者が血道を上げることではなかろうに。

そういう能力には天才的に長けているのだ。故意に敵を作って挑発して見せて、大衆の目を引く。パンダの赤ちゃんを写させて、「かわいい!」と言わせて都民の目を引く。淀みなく喋るのに、失言はしない。避けるべき回答は毅然として避ける能力も人並みではない。その能力たるや、前原民進党代表などの及ぶところではない。好き嫌いと能力評価とは別物だ。

小池党の結党は、民進党の自壊作用を生み、党内に遠心力を働かせ、小池党に吸入力を作用させた。それは自民党に対しても例外ではない。小池氏と前原氏が合流に動いているようではあるが、好き嫌いは別として、能力と行動力だけは極めて優れているから、その吸引力はバカにはできない。そういう意味で、安倍政権に対しては大変な妨げとなる。

(続きはご購読下さい。初月無料です<残約13,000文字>)

本当は憲法改変から経済政策の持続性に軸足を移し、安定感を醸成すべき時が来ている

G7の7ヶ国のうち4ヶ国の代表がこの1年で替わった

習近平の第二期──SF染みた想像だがこうも思う

中国バブルは崩壊するか

11月にトランプが来日する

日経平均もTOPIXも壮年期相場の大天井を、2年以上を経ても未だ超えることはできずにいるが、日経500と時価総額とは一昨年大天井を超えた

有事のキン

信用カラ売り残が9年ぶりの高水準

原油が供給過剰に転ずる可能性

海外機関投資家が日本株へのウェイトを増やし始めたようだ

企業の膨大な内部留保

目下最大のリスクは米経済と中国経済減速――今そこにある危機、の続き

アメリカ対北朝鮮の火器を交える戦争が万が一あれば話は別だが、それがなければ米中の経済リスクがなければ、日本株はもっともっと上昇するはずだ

リスクの種類と不確実性とブラックスワン

銀座2丁目の1平方メートル当たりの地価

R&I、世界100ヶ国を対象にしたカントリーリスク調査

一昨年の壮年期相場の大天井を射程圏内に捉えている

海運市況の上昇が続く――3年6ヶ月ぶりの高値

国連会議でのトランプ

チャートから言えば円安傾向

読者からの「拙著について」の質問

※本記事は有料メルマガ『山崎和邦 週報 「投機の流儀 (罫線・資料付)」*相場を読み解く』2017年10月1日号の一部抜粋です。ご興味をお持ちの方はぜひこの機会にバックナンバー含め今月分すべて無料のお試し購読をどうぞ。

『山崎和邦 週報「投機の流儀(罫線・資料付)」』(2017年10月1日号)より一部抜粋

※太字はMONEY VOICE編集部による

初月無料お試し購読OK!有料メルマガ好評配信中

山崎和邦 週報 「投機の流儀 (罫線・資料付)」

[月額3,000円(税込) 毎週日曜日(年末年始を除く)]

大人気メルマガ『山崎和邦 週報「投機の流儀」』のHTMLデラックス版をお届けします。テキストメルマガではできなかったチャートや図解を用いた解説も掲載。より読みやすく、理解しやすく進化しました。投資歴55年を超える現役投資家だからこそ言える経験に裏打ちされた言葉は投資のヒントが盛りだくさん。ぜひご購読ください。