ワクチンが出揃ってもコロナ禍が沈静化する見通しがまだなく、資金供給を含む各国の支援策は相当期間止められそうにない。私は2021年に「日経平均が4万円を超える確率は低くない」と見ている。相場の歴史を振り返るまでもなく、すでにバブル入りしている他の市場が示しているのは、バブルは短期間で頂点にまで達するということだ。(『相場はあなたの夢をかなえる ー有料版ー』矢口新)

※本記事は、矢口新氏のメルマガ『相場はあなたの夢をかなえる ー有料版ー』好評配信中!ご興味を持たれた方はぜひこの機会に今月分すべて無料のお試し購読をどうぞ。信済みバックナンバーもすぐ読めます。

1954年和歌山県新宮市生まれ。早稲田大学中退、豪州メルボルン大学卒業。アストリー&ピアス(東京)、野村證券(東京・ニューヨーク)、ソロモン・ブラザーズ(東京)、スイス・ユニオン銀行(東京)、ノムラ・バンク・インターナショナル(ロンドン)にて為替・債券ディーラー、機関投資家セールスとして活躍。現役プロディーラー座右の書として支持され続けるベストセラー『実践・生き残りのディーリング』など著書多数。

コロナ禍だからこその株高

コロナ禍にもかかわらず、世界的に株価が上昇している。なかには米国株のように3月の急落から回復しただけでなく、史上最高値を更新するところすらある。日本株もTOPIX(東証株価指数)こそ2018年の高値を更新できていないが、日経平均は1991年以来の高値を付けている。

{kind=link}

このコラムの書き出しでは、コロナ禍にもかかわらずとしたが、コロナ禍がなければここまで上げたかどうかは分からない。なぜなら、株価を押し上げているのは各国のコロナ禍対策としての資金供給だからだ。

{kind=link}

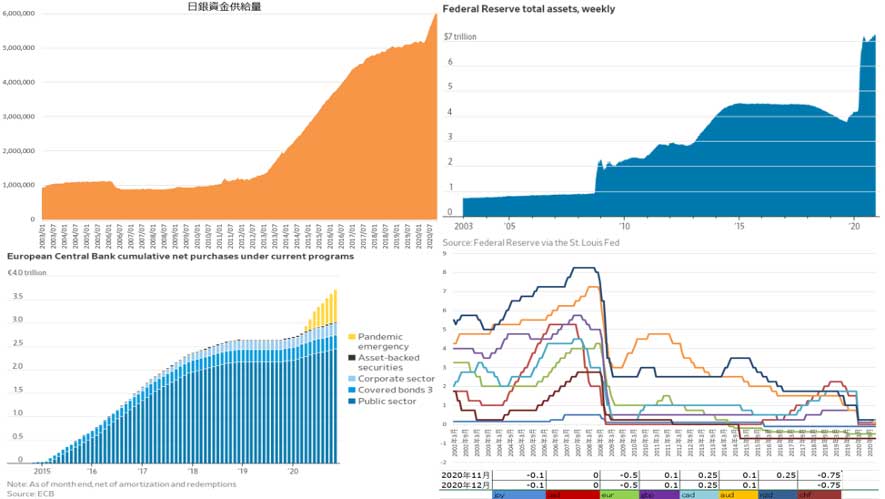

上図は日銀、米連銀、欧州中銀などの金融緩和の状況を示したもので、左上は2003年以降の日銀の資金供給量、右上は同期間の米連銀の資金供給量、左下は2015年に始まった欧州中銀の資産購入の内訳、右下は2002年以降の主要国の政策金利の推移だ。

個々の内容はそれほど重要ではない。留意しておきたいのは、どの国の政策金利にもすでに事実上の利下げ余地はないということだ。また、日米の資金供給量も10年ほどで約6倍に膨らむなど、目いっぱいの金融緩和を行っていることだ。

金融緩和のことをイージングと称するが、世界はこうしたイージー・マネーであふれている。借入コストが超低水準の資金であふれているのだ。その意味からは、株価の上昇は極めて自然な動きだと言える。

また、コロナ対策の財政出動の規模はG20を中心に世界で約12兆ドルに達している。米日独を中心に、莫大な財政支出を行っていることで景気悪化にどうにか歯止めをかけ、資産価格の上昇を生んでいるのだ。

とはいえその結果、日本の財政赤字は単年度だけで110兆円を超える見通しとなった。

{kind=link}

上図は財務省のホームページにあるもので、1975年度から2020度(予測)までの財政収支の推移を教えてくれている。黒色の折れ線グラフが歳出、青色の折れ線グラフが税収、赤色の棒グラフが国債の新規発行額だ。

右端の大きめの数字は、第3次補正予算の発表を受けて、私が書き込んだ。つまり、コロナ対策として歳出が175.7兆円に上方修正、税収が55.1兆円に下方修正され、その結果として赤字をファイナンスする新規の国債発行額が112.6兆円に上方修正されたのだ。

歳出と税収の差額である薄オレンジ色の部分が財政の赤字幅で、基本的には棒グラフの新規の借入金の長さと見合っている。2020年度は2度の補正予算で単年度の赤字が110兆円を超えてくる。こうした日本の財政収支と社会保障制度についての詳しい考察、対処法については別の機会に述べる。

Next: 随所にバブルの兆候、日本株にもバブル入りの初動が見える

バブルの兆候

ここでは、こうした世界的な金余りにより、随所にバブルの兆候が表れていることを指摘しておく。

いくつかの例を挙げると、ビットコイン価格が1年で3倍、2カ月で2倍となり、2万3,000ドルを超えてきた。前回ブームの最高値を大幅に更新した。小規模な仮想資産ファンド「ビットワイズ10クリプト・インデックス・ファンド」の価格が12月17日に、保有するビットコインやイーサの価値を369%上回った。また、仮想通貨取引所の「コインベース」が株式上場を申請した。これらは、ここ数カ月の間に進展したものだ。

前回のビットコインのバブルは個人投資家が中心だったが、今回はヘッジファンドなどが大量の資金で買い上げている。比較的小さな市場に大量の資金が流れ込んでいるので、急騰は自然な動きだと言える。注意を要するのは、そうした巨大資金が引き上げる時で、引き上げの規模によっては深押しは避けられなくなる。

また、12月18日の米株式市場ではテスラ株の売買代金が過去最多の約1,400億ドル強に急増した。1銘柄で14兆円を大きく上回る取引額だ。この21日にS&P500に組み入れられるために盛り上がった。終値は前日比6%高の695ドルと過去最高値を更新した。株価は昨年末から約8倍に高騰。時価総額は約6,600億ドルと米企業の6位となった。

2020年はまた、米国のIPOにとって記録的な年だった。17日までのIPOは447銘柄、調達額は1,655億ドルと過去最高となった。前年比で銘柄数は2.1倍、調達額は2.6倍だという。12月9日に上場した料理宅配のドアダッシュは初日に86%急伸した。10日には、民泊仲介サイトのエアビーアンドビーが公開価格の2倍余りに急騰した。ドアダッシュの時価総額は560億ドル相当、 エアビーはおよそ830億ドル、クラウドソフトウエアのスノーフレークの時価総額は1,000億ドルを突破した。いずれも売上や利益はいずれ付いてくるとの期待感を建前に、目先のキャピタルゲインを狙ったものだ。

特別買収目的会社(SPAC)の上場ラッシュが全IPOのほぼ半分と貢献した。前年の4倍の242社が上場、合計で804億ドルを調達した。上場時に株式を発行して資金を集め、有望な未公開企業を買収・合併し、上場の事業会社となることを目的とするものだ。ベンチャー企業にとっては通常の手続きを踏むより、SPACに買収された方がはるかに迅速に上場できる。SPACには個人投資家が殺到、2020年に買収対象を発表したSPACの株価は平均で80%上昇したという。

とはいえ、BofAが12月4-10日に行ったファンドマネジャー対象の調査では、キャッシュポジションの比率は4%に低下、2013年5月以来で初めて「アンダーウエート」となったという。また、同調査の最も活況な取引のリストに、ビットコインが浮上した。BofAは市場の過熱感を指摘したという。

これらが米市場の買い余力の減少を表している一方で、新たな買い手が出てくる可能性が浮上した。FRBが12月18日、主要銀行による自社株買い再開を承認した。コロナ禍で、銀行業界は適切な健全性を維持したと評価した。また、今年2回目の銀行ストレステストの結果は良好だったと発表した。銀行による増配再開は引き続き禁じられるが、自社株買いの解禁は1-3月期の資本配分に関する発表を待ちかねていた銀行への朗報となった。

日銀の量的緩和で日本株もバブル入りの初動?

キャッシュポジションが低い米国と比べ、日本にはまだ買い余力があるようだ。日本の待機資金の受け皿であるマネー・リザーブ・ファンドの残高は11月末時点で13兆3,000億円と最高水準に達している。

一方で、NTレシオが40年来の高水準となった。NTレシオとは、日経平均のNを分子に、TOPIXのTを分母としたもので、私などが親しんでいた頃は概ね10前後で推移していたが、それが15を超えてきた。

TOPIXは株式を大量に長期保有する内外の機関投資家の動きを反映するのに対し、先物取引が活発な日経平均は機動力があるヘッジファンドなどが好む傾向がある。そのため、NTレシオの上昇は、市場がより投機的になっていることを示唆するのだ。

例えば、2020年の3月の急落では、NTレシオのボラティリティが一時30%に上昇した。これは通常の動きからすればシグマ6に相当し、理論上は10億回に1回しか起きない確率だという。つまり、TOPIXの動きに対して、日経平均は通常の動きからは想定できなかったほどに売り込まれ、また買い戻されたのだ。

{kind=link}

コロナ禍のような事態に、長期機関投資家が大きく売り込むことはあり得ない。大手の投資家は短期間では売れないほどに保有しているので、急落時には売るに売れないからだ。また、一部を売って、大部分の評価損を膨らませるわけにもいかない。むしろ、のちほど掲載する図5でも明らかなように、年金を反映する信託銀行は3月、4月と買っていた。ずっと売り続けている生損保ですら、3月は買い越した。また、日銀も3月と4月で2.8兆円も購入した。

このことで3月の急落はヘッジファンドなどの投機資金が主導したことが分かる。また、先に掲載した図4からは、理論上は10億回に1回の確率のはずが、10年余り前にも起きていたことが分かる。これはリーマンショック時で、この時もヘッジファンドなどの投機資金が上へ下への大騒ぎをしたことが見て取れるのだ。

{kind=link}

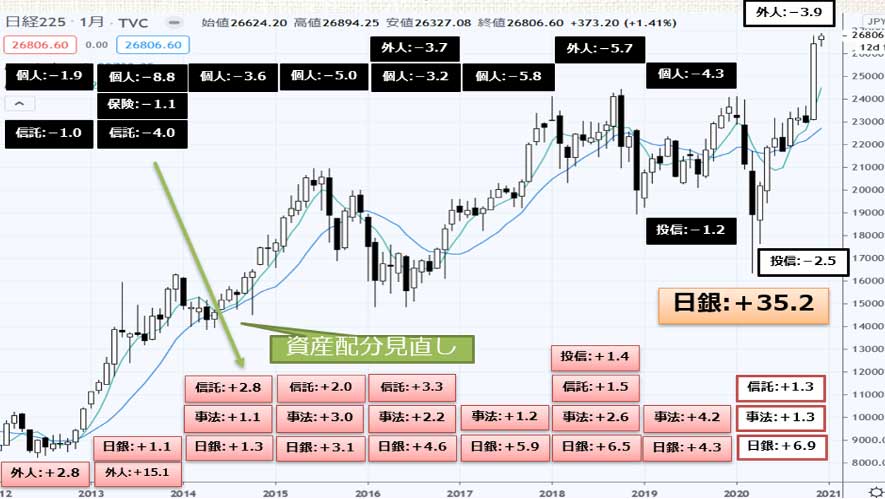

こちらの図は、JPX(日本取引所)が提供している投資家別の売買動向に日銀の購入実績を加えたものだ。上部が2006年から2019年までの年毎、下部が2020年に入ってからの月毎のデータだ。黒字が購入超、赤字が売却超、数値は億円だ。証券自己は見なくていい。証券会社は発行市場の関係者でもあり、業者として様々な活動を行っているので、かえって混乱するからだ。また、信託銀行は年金(GPIF)の売買動向を反映している。

長期的に見て目立つのは、生損保と銀行が売り越しを続けていることだ。これは基本的には超低金利政策が始まってからで、運用難からの「益出し」だと言える。また、10年ほど続いていた事業法人の自社株買いが、コロナ禍以降、怪しくなってきた。そして、最も大きく売り続けてきたのが日本の個人投資家だということも分かる。1997年度以来、日本人の実質賃金は基本的に下げ続けているが、株式を換金売りして補ってきたのだろうか?また、ここ10年ほどは相続による換金売りも目立っている。

上の図5を兆円単位で整理し、日経平均のチャートと合わせたものが下の図6だ。上部が売り手、下部が買い手だ。特別に日銀は当初からの購入残高を購入時ベースの金額で載せている。日銀の株式保有残高が45兆円とも言われているのは、評価益を加えたものだ。

{kind=link}

年金(信託として表示)には資産配分の枠がある。2013年のように急騰されると株式資産が膨れ上がるため、調整売りの必要が生じる。そこで投資枠を広げることで、2014年以降は買い越しに転ずることができた。GPIFの現状の日本株の比率は総資産の25%内外だ。このことは、2020年3月のような急落では買えることを意味しているが、反対に今後も日本株が上がり続けるようだと売り越しに転じることになるのが分かる。

図5では、この11月に外国人が久しぶりにまとまった買い越しとなったことが見て取れる。米国政府の会計年度は10月に始まり9月に終わる。民間は様々なのだが、運用方針の大きな変化は10月から見られることが多いようだ。2013年の大きな買い越しも、スタートは2012年10月からだった。海外投資家が日銀やGPIFが支えてきた日本株の底堅さに注目すれば、バブル資金が出遅れ感のある日本株に向かう可能性があると見ている。

Next: 日本株は割高か? 過去のバブルと比較して見えたこと

日本株は割高か?

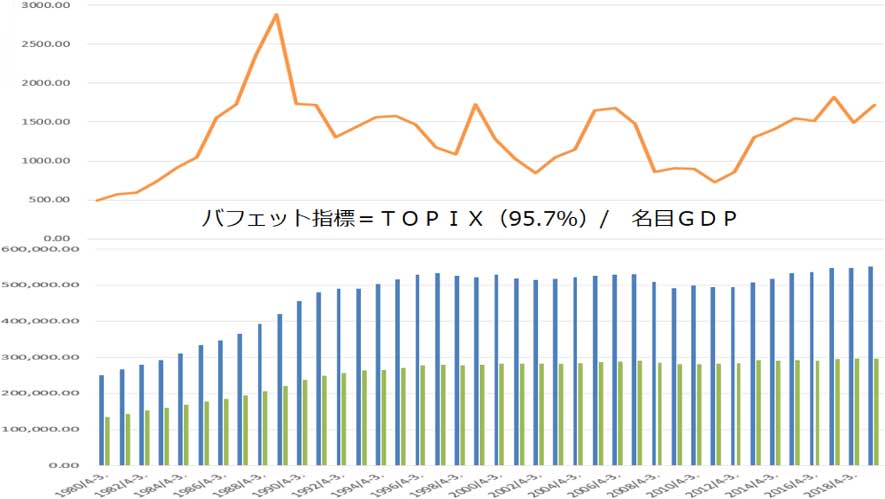

それでも日本株もこのところ買われてきた。ファンダメンタルズ的に、割高となってきたのだろうか?バフェット指標というものをご存知だろうか。その国の株式市場の時価総額を、その国の名目GDPで割ったものだ。

{kind=link}

図7の上部、折れ線グラフは1980年から2019年までのTOPIXの推移。下部の棒グラフは、青色が名目GDP、緑色が個人消費額の同期間の推移だ。

TOPIXは東証の時価総額の95.7%を占めているので、日本の株価時価総額をほぼ表していると見なしていい。

{kind=link}

図8では、TOPIXがピークをつけた1989年末と、2019年末のバフェット指標を比較している。

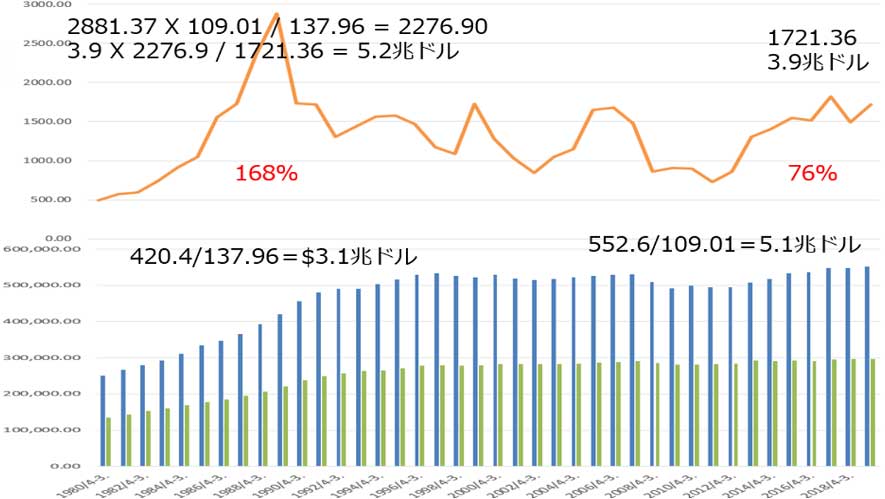

1989年の名目GDPは420.4兆円で、当時の年末為替レート¥137.96で割ると、3.1兆ドルとなる。一方、2019年は同様にして5.1兆ドルとなった。

2019年末のTOPIXは1,721.36円で、当時の時価総額は3.9兆ドルだった。1989年の時価総額が分からないので、2019年の3.9兆ドルから推測するために、当時のTOPIX2,881.37円を為替で調整した2019年の価値2,276.90円から、時価総額を割り出すと5.2兆ドルとなる。

これで1989年のバフェット指標は時価総額5.2兆ドルを、GDP3.1兆ドルで割って168%、2019年は3.9兆ドルを5.1兆ドルで割って76%となった。

図8で分かるのは、現状の日本株はバブル期のバフェット指標と比較してまだ半分ほどの水準だということだ。

{kind=link}

図9で、直近のバフェット指標を割り出した。9月末時点の時価総額は3.8兆ドル。9月末までの名目GDPは年間で512.7兆円、ドル円は106円だった。時価総額3.8兆ドルをドル建てGDP4.8兆ドルで割ると、79%となる。

その後、TOPIXは1,625円から1,793円まで上昇したので、87%となった。直近のGDPは円建てではわずかに減少したが、若干円高に振れたので、9月末と変わらずと仮定した。

図8と図9で分かるのは、バフェット指標でみる日本株は、バブル期と比較して、大幅に割安だと言うことだ。

{kind=link}

図10は、9月末の米株のバフェット指標と、S&P500価格に米株の時価総額が連動すると仮定し、2カ月半ほどGDPに変化がなかったとした場合の直近のバフェット指標だ。

図9と図10で分かるのは、バフェット指標でみる日本株は、米株と比較しても大幅に割安だということだ。

とはいえ、バフェット指標は株価を経済規模と比較するもので、単なる参考でしかない。現実に2020年の各国の株式市場は、経済規模が縮小する中で株価が買われたので、経済規模と株価を比較すること自体がミスリードにすらなってしまう。

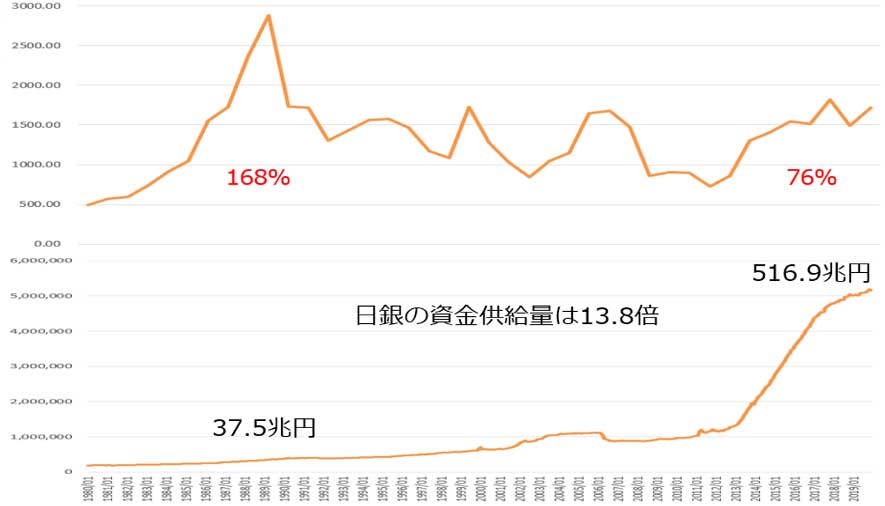

共に右肩上がりだった冒頭の図1と図2とが示唆しているのは、株価と資金供給量には何らかの相関関係があるということだ。図7に見る、株価と経済規模との関連性よりは、はるかに強いものがあることが分かる。これは当然で、株価を測るのが円やドルといった通貨である以上、正の相関関係があっても不自然ではないのだ。

そこで、下の図11で、1980年から2019年までのTOPIXと通貨供給量の関係を見てみよう。

{kind=link}

図11で分かるのは、バブル期から2019年末まで、資金供給量が13.8倍になったのに、TOPIXはまだ6割程度でしかないことだ。その理由は、実際に誰が売買してきたかを示す、前述の参照図5を見れば明らかだ。ちなみに、日銀の資金供給量は2020年に入っても増加、11月には600兆円を超えた。

このことは、経済全体の資金量は増えたのだが、日本株市場からは資金が流出し続けたことを示している。私は1997年度からの経済のマイナス成長に伴う、実質賃金の継続的な低下と、超低金利政策が、株式の換金売りに繋がってきた可能性を見ている。

図11は富の偏在を強く示唆している。とはいえ日本全体としては、資金はある所にはあるのだ。だからこそ、政府はそうした資金を当てにして、借金を積み上げることができているのだ。資金量のデータを挙げると以下のようになる。

1. 家計(自由業を含む)の純金融資産は2020年6月末時点で、1,538兆円

2. 民間非金融法人の純金融資産は2020年6月末時点で、216兆円

3. 銀行の預貸ギャップが2020年8月末時点で、290兆円

預貸ギャップとは、預金残高と貸出残高の差額だ。つまり、銀行は290兆円を貸出以外の方法で運用している。これらの資金に、前述のマネー・リザーブ・ファンドの残高13兆円余りを加えると、日本にはまだ買い余力があることを示している。いずれにせよ、図7~図11が示唆しているのは、日本株は相当に割安だということだ。

ワクチンが出揃っても、コロナ禍が沈静化する見通しがまだなく、資金供給を含む各国の支援策が相当期間止められそうにないことを鑑みると、私は2021年に「日経平均が4万円を超える確率は低くない」と見ている。

相場の歴史を振り返るまでもなく、すでにバブル入りしている他の市場が示しているのは、バブルは短期間で頂点にまで達するということだ。

Next: 2021年、日経平均は4万円へ。本流はESG投資か

ESG投資が本流へ

私は2021年に、日経平均が4万円を超える確率は低くないと見ている。とはいえ、市場全体と言うより、日本株の個別銘柄に興味のある方々には、2020年12月14日付けで、米のメディアに非常に興味深い記事が出たので、翻訳してその要点をご紹介しておく。

・ブラックロックとフィデリティは130兆ドルのメガトレンドに大投資

我々は現在、歴史的に最大の金融上の変革の時期に生きている。大きな資金が持続可能でないすべてのものから逃げ出しているのだ。

PwC(コンサルティング会社)によれば、2022年までに機関投資家の77%は、ESGではない製品を買うことを完全に止めると言っている。ESGファンドは、2025年までにすべての欧州ファンド資産の50%以上を占めることになる。それはほぼ8兆ドルとなる。そして、それは始まったばかりなのだ。

欧州は現時点ではESG資産をこきおろしているかもしれない。しかし、北米では120兆ドルに迫る資金が容易に手に入る。110兆ドルを超える資産を運用する3,000を超える投資家たちが、ESG投資を支持している。加えて、9兆ドルの資産を運用している70の業界団体もまたESG投資を支持している。

出典:Blackrock and Fidelity Are Betting Big On This $130 Trillion Mega-Trend(2020年12月14日配信)

それに先立つ10月12日付けでは、ウォールストリート・ジャーナルが最も持続可能な経営企業のリストを公表した。それは、持続可能性について広範な視点を用いたもので、企業のリーダーシップや企業統治の実態を査定し、長期的に株主への価値を創造する能力があるかを見ているものだ。ランキングはウォールストリート・ジャーナルの環境、社会、企業統治(ESG)研究のアナリストたちが作成、世界の上場企業の5,500社以上を、持続可能な測定基準の範囲をもとに査定したとされる。

※参照:Explore the Full WSJ Sustainable Management Ranking

ESG投資は世界の大手機関投資家がシフトを進めている。ウォールストリート・ジャーナルは、株式投資における有力な情報源だ。そこが5,500社以上を精査した結果、日本のソニーが1位になったのだ。

以下にベスト100に選ばれた日本企業16社と、そのチャートをご紹介してこのコラムを締めくくる。チャートに入れたオレンジ色の縦線は、ウォールストリート・ジャーナル掲載時の株価だ。ここは個別銘柄を推奨する場ではないので、投資判断については投資家の方々各自にお任せしたい。

1位:ソニー

10位:積水化学

13位:AGC

36位:キャノン

38位:ブラザー工業

44位:オムロン

46位:京セラ

56位:ウシオ電機

57位:JFE

59位:コニカミノルタ

66位:荏原製作所

77位:TOTO

79位:日立

82位:大林組

87位:東芝

97位:フジクラ

{kind=link}

{kind=link}

{kind=link}

※本記事は、矢口新氏のメルマガ『相場はあなたの夢をかなえる ー有料版ー』好評配信中!ご興味を持たれた方はぜひこの機会に今月分すべて無料のお試し購読をどうぞ。信済みバックナンバーもすぐ読めます。

本記事は『マネーボイス』のための書き下ろしです(2021年1月3日)

※タイトル・見出しはMONEY VOICE編集部による

初月無料お試し購読OK!有料メルマガ好評配信中

相場はあなたの夢をかなえる ―有料版―

[月額880円(税込) 毎週月曜日(祝祭日・年末年始を除く)]

ご好評のメルマガ「相場はあなたの夢をかなえる」に、フォローアップで市場の動きを知る ―有料版― が登場。本文は毎週月曜日の寄り付き前。無料のフォローアップは週3,4回、ホットなトピックについて、より忌憚のない本音を語る。「生き残りのディーリング」の著者の相場解説!