投資の神様ともいわれるウォーレン・バフェット氏の投資方法を参考に、企業の特徴や実績を分析、株式投資の学習をするためのメルマガ「バフェットの眼」。今回はファーストフード大手、日本マクドナルドホールディングス<2702>に着目しています。

日本マクドナルドをバフェットの視点で企業分析

まずは収益モデル、事業戦略をおさらい

まあ、数字以外で見るべき場所は、そもそも日本のマックはどうやって収益を上げているのかという部分と、今の事業戦略についてですね。

まず、日本のマックの収益から見てみましょう。

そういえば、私はてっきりアメリカのマクドナルド本社にライセンス料的なものを払っているのかと思っていたのですが、そうではなくて、アメリカの本社が株式をがっつり保有しているです。なので、払うのであれば配当という形になります。

そのため、売上金の上納金的なものは、ありません。日本という市場でどれだけ勝負できるかというのが、決定的な問題ということですね。

では、事業戦略についてみてみましょう。先に言っておくと、平成25年、平成26年の利益が下がったのは皆さんご存知の通りだと思います。中国での賞味期限切れ食肉の使用が発覚し、大問題となりました。しかし、その前の平成24年度の売上高も前年比(平成23年度と比べて)下がっています。利益も全て下がっています。

その言い訳はこちら。

当連結会計年度(平成24年1月1日から平成24年12月31日まで)は、IEOマーケット(Informal Eating Out:主に飲酒を目的とした業態及び給食施設を除いたマーケット)の縮小及び、HMR(Home MealReplacement:家に持ち帰り食べる調理済み料理)へのシフトにより、当社グループにとって厳しいビジネス環境が続きました」

出典:平成24年12月期 決算短信[日本基準](連結)<PDF>

え?そうなのって感じです。マックはむしろHome Meal Replacementだろって思うのは私だけなのでしょうか?

で、他にもいろいろと書いてあるんですが、よくよく思い出してみると、最悪だったのが、マックの1分間キャンペーンです。注文のあと、1分で作るよ!ってやつですよね。ここら辺から調理の雑っぷりが2チャンネルなどで取り上げ始められたような気がします。

実は私もこのキャンペーンの時に食べたことあるんですが、めちゃくちゃ雑なんですよ(笑)。ハンバーガーなんてもう食うかって感じでしたw

その制度もなくなり、さらには食肉で不祥事も重なり、そろそろまともになってきたのでは?もしかしたら割安になっているかもしれません。ちょっと見てみましょう。

Next: まともになった?それともまだまだ?マクドナルドを9つの視点から分析

初月無料お試し購読OK!有料メルマガ好評配信中

バフェットの眼(有料版)

[月額864円(税込) 毎週月曜日]

世界一の投資家、ウォーレンバフェットの投資方法を、そのままパクって日本の会社を分析するメルマガです。「株をやったけど全然うまくいかなった。」「デイトレードなんてやってる時間ないよ。。。」という方にぴったりのメルマガです。

さらに、バフェットの眼で、経済だけでなく、恋愛の本質も解説していきます。無料メールマガジン「ファッション心理学研究所」の研究成果も掲載されます。

マクドナルドを9つの視点から分析

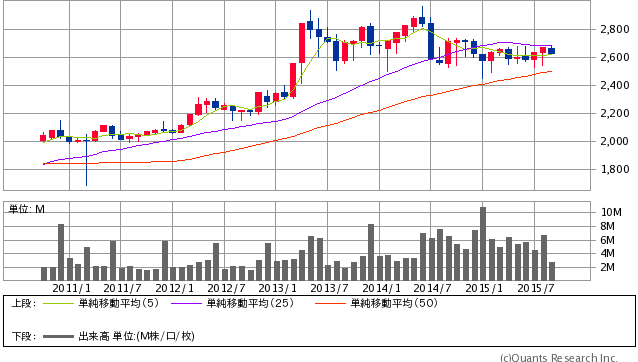

日本マクドナルド 9月16日終値=2653円

{kind=link}

1.その企業は消費者独占力を持っているか。

完全に消費者の信頼を失い、もうだめかと思いましたが、最近見ていると、明らかに店に人が戻っているんですよね。

間違いなく人々はマクドナルドのあの事件を忘れ始めています。「マックなんてありえない!」という状態から、「あ~、まあ、マックでもいっか」という状態になっていますね。ある意味、消費者独占力をしっかり持っているからできる芸当ですね。

2.その企業を理解しているか

理解しています。この会社は、あくまで日本ドメスティックな企業ですので、これから人口減少が顕在化していく日本では、売り上げを伸ばすのは厳しくなっていくかもしれません。そこをどう補っていくかがカギになってきます。今回の店舗閉鎖は、ある意味利益率の向上につながるのではないかとも考えています。

3.その企業の製品・サービスは20年後も陳腐かしていないか

陳腐化していないでしょう。物を食べる業界はなかなかなくなりません。最近では、ファーストフード業界は、健康志向に煽られて、批判の対象となりますが、結局食べられていると言うことは、今後も生き残ると言うことです。

みんながみんなダイエットに成功できるわけではないのです。世界はリバウンドであふれています(笑)

ただし、トランス脂肪酸の規制の話は気になりますね。最近のマクドナルドは、アボガドバーガーなども出していて、うまく順応してくれるとは思いますが。。。

4.その企業はコングロマリットか

特定の商品に集中しており、コングロマリットではありません。大丈夫ですね。

5.その企業の1株当たり利益(EPS)は安定成長しているか

| 決算年 | EPS(円/株) |

| 2015 | 96.3 |

| 2014 | – |

| 2013 | 38.64 |

| 2012 | 96.8 |

| 2011 | 100 |

| 2010 | 59.2 |

| 2009 | 93.2 |

| 2008 | 58.8 |

| 2007 | 11.7 |

| 2006 | 0.5 |

| 年平均EPS成長率 | 71.3% |

さて、結論から言えば、赤字のため、2013年、2014年は抜くとしても、その前から大して伸びていませんね。これはかなり厳しい結果ですね。一見伸びているように見えますが、2006年が低すぎただけで、安定していません。

6.その企業は安定的に高いROE(株主資本利益率)をあげているか

| 決算年 | ROE |

| 2014 | -13.70% |

| 2013 | 3.00% |

| 2012 | 7.70% |

| 2011 | 8.50% |

| 2010 | 5.20% |

| 平均ROE | 6.10% |

ちょっとこれ全然だめですね。日本のマックは。。。全然低いです。米マックは、15.6%以上でしたので。賞味期限切れ問題でダメになったというよりは、この会社は、最初っからダメなんですよね。ROEが低すぎます。投資対象にはなりませんね。

7.その企業は強固な財務基盤を有しているか

財務基盤を見る際は、自己資本率が良く使われますが、それはバフェット的にはNGです。長期債務に対して、どれだけ稼ぐ力を持っているかが重要と考えています。

いや、まあ、赤字なんでそもそも返せないんですが、それにしても大きな額です。2年前であれば、純利益は12,870百万円ですので、2年以内でしたが。。。

| 今期の長期負債(百万) | 128,369.00 |

| 今期の税引き後利益(百万) | -21,843 |

| 長期負債/税引後利益(年) | -5.88 |

(長期負債を税引き利益で返済するのに必要な年数)

8.その企業は自社株買い戻しに積極的か

※自社保有株式は、発行していないとみなしています。

| 今期発行済み株数 | 132959131.00 |

| 10年前の発行済み株数 | 132959902.00 |

| 過去10年間に減少した株数 | 771.00 |

| 減少した割合 | 0.00 |

全然減少していませんね。ちょっと買っただけです。ふざけているのでしょうか?ってほどですね(笑)

9.その企業の製品・サービス価格の上昇はインフレ率を上回っているか

マックの価格は日本では下落していますが、世界を見渡せばインフレと共にしっかり上昇しています。日本はデフレでしたので、価格が下がって当たり前だったんでした。最近は高い商品も売れていたので、中国の期限切れ肉問題がなければ、うまく行っていたかもしれませんね。

分析結果まとめ。マクドナルドの投資適正は?

さて、ここまで分析したのに申し訳ないんですが、ちょっとこれ以上は、日本マクドナルドがいかに投資に適していないかを述べていくだけなので、分析を止めました。

さらに言えば、まだ株が割安になっていればいいのですが、2012年の純利益を使ったとしても、PERは20倍を超えており、とてもじゃありませんが、投資適格とは言えません。

『バフェットの眼(有料版)』2015/9/15号より抜粋

※太字、チャート画像はマネーボイス編集部による

初月無料お試し購読OK!有料メルマガ好評配信中

バフェットの眼(有料版)

[月額864円(税込) 毎週月曜日]

世界一の投資家、ウォーレンバフェットの投資方法を、そのままパクって日本の会社を分析するメルマガです。「株をやったけど全然うまくいかなった。」「デイトレードなんてやってる時間ないよ。。。」という方にぴったりのメルマガです。

さらに、バフェットの眼で、経済だけでなく、恋愛の本質も解説していきます。無料メールマガジン「ファッション心理学研究所」の研究成果も掲載されます。