大人気メルマガ『山崎和邦 週報「投機の流儀」』のHTMLデラックス版が新登場!テキストメルマガではできなかったチャートや図解を用いた解説も掲載。今回の「わが追憶の投機家たち」ではこのデラックス版の3月20日号から、当面の市況や財政出動と中間反騰の天井、NYダウ、原油などについて山崎和邦氏の最新分析をご紹介します。

今回の目次(有料メルマガより一部抜粋)

(1)売り方の主導する相場はカラ売り比率が気になるところである

(2)先週は、原油は上がったがドル円相場の転換観が株価を下げさせた

(3)最大の海外勢の売り攻勢に耐えての日本株はこれでも比較的に強い方だ

(4)「第2の矢:機動的な財政出動」が次の動意を生むか

(5)財政出動と中間反騰の天井を考える

(7)NYダウは昨年5月大天井で終わっていると言う見方は継続する

(8)原油相場 どこまで戻せるか

(13)米国株は今年後半から高いとする野村証券マーケテンング部の見方

(14)野村証券マーケテンング部に欠如しているテクニカル面は次のように重要である

※3月中に購読(初月無料)すると、3月20日号に掲載された全19項目を追加料金なしですぐに読めます

2.4倍になった大相場は終わった。中間反騰であることを銘記せよ

(1)売り方の主導する相場はカラ売り比率が気になるところである

FRBが16日に「より緩やかな利上げペース」を示唆したことに加え、経済の先行きに明るさがみえることが株価を押し上げ週末は高かったが日本株の先物は安く、売り方の主導した中間反騰は一段落と言うところであろう。

16日はFOMCの様子見だから超薄商いで2兆円割れが今年初めて生じたが、FOMC終了後の17日も2兆円割れが続いた。既報で既述の通り中間反騰は売り方の主導する相場だからカラ売り筋の買い戻しが一巡すれば相場も枯れる。それに加えて円高の加速で投資家心理が悪化、運用リスクを軽減しようという動きもあったろう。

アベノミクス相場の半値押しを果たした2月12日から見てカラ売りの多かった銘柄が大幅高した現象を見てもそれと知れる。

東証の売買代金に占めるカラ売り比率が下がった、これが買い戻し一巡の証左であろう。2月12日前後の41%から3月11日には33%に下がった。33%は今年最低である。

その後、38%前後にカラ売り比率が増えたが、売り方の主導する相場はカラ売り比率が気になるところである。ようやく、売り方主導の相場が一段落して4日続落して週末を終えた。

{kind=link}

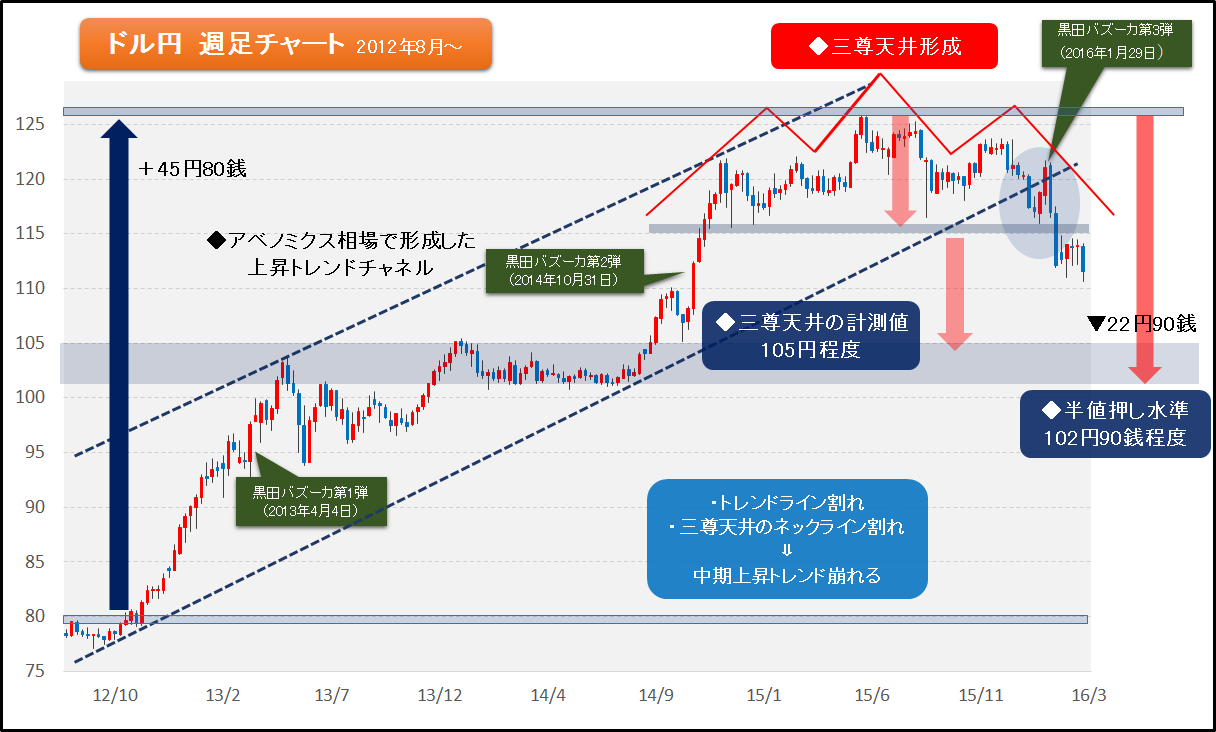

(2)先週は、原油は上がったがドル円相場の転換観が株価を下げさせた

ドル円のアベノミクス相場は、大まかに言って80円~125.8円である。株価は8,665円~20,962円だ。これは2月12日に概ね正確に半値押しを果たした。

(20,962円-8,665円ニアリーイコール12,297円、その半値ニアリーイコール6,148円。

20,962円-6,148円=14,814円ニアリーイコール2月12日の14,862円)。

そうなると円ドル相場の2月12日の110円も、先週の110円も半値押しには少々足りない。機械的に半値押しを当てはめれば102.9円くらいに相当する。大阪のNさんが先週半ば(113円の頃)にメールを下さったので「貴メールに全く同意」と返信したところである。→(15)に続く。

{kind=link}

(3)最大の海外勢の売り攻勢に耐えての日本株はこれでも比較的に強い方だ

3月第2週は約1兆2千億円の海外勢の売り越しだった。(東証17日発表)。これを機械的に年率に直せば60兆円になる。過去最高の海外勢の買い越し額は2014年1年間で15兆円だった。それに比べて大きな売り越しだった。

北朝鮮の暴発危機はあり得ないことではないが、具体的に難民問題やテロ等を抱える欧州に比べて日本は地政学的リスクは少ない。米国と違って雇用問題も失業率との対比という深刻さはない。PERも日本は比較的に低い。必ずしも割安か否かは別としても決して割高感はない。

(自社株買いの当否議論の「そもそも論」はさておき)企業も株主還元で頑張っている。その点が、円高に振れても、また外国勢の売り殺到でも下値の堅さを保っている背景だろう。

しかし、深い下げが無い相場はダイナミックな上げもない。ましてや、次期の大相場の青春期相場を懐胎する大保合だとは言えない。円安基調に変化の兆しが現れ、日本経済の底力が問われる場面となってきた。

これを見極めつつ進まねば次の大相場の懐胎の為の大保合とは言えない。

Next: (4)「第2の矢:機動的な財政出動」が次の動意を生むか

山崎和邦(やまざきかずくに)

1937年シンガポール生まれ。慶應義塾大学経済学部卒。野村證券入社後、1974年に同社支店長。退社後、三井ホーム九州支店長に、1990年、常務取締役・兼・三井ホームエンジニアリング社長。2001年同社を退社し、産業能率大学講師、2004年武蔵野学院大学教授。現在同大学大学院特任教授、同大学名誉教授。

大学院教授は世を忍ぶ仮の姿。実態は現職の投資家。投資歴54年、前半は野村證券で投資家の資金を運用、後半は自己資金で金融資産を構築、晩年は現役投資家で且つ「研究者」として大学院で実用経済学を講義。

趣味は狩猟(長野県下伊那郡で1シーズンに鹿、猪を3~5頭)、ゴルフ(オフィシャルHDCP12を30年堅持したが今は18)、居合(古流4段、全日本剣道連盟3段)。一番の趣味は何と言っても金融市場で金融資産を増やすこと。

著書に「投機学入門ー不滅の相場常勝哲学」(講談社文庫)、「投資詐欺」(同)、「株で4倍儲ける本」(中経出版)、「常識力で勝つ 超正統派株式投資法」(角川学芸出版)、近著3刷重版「賢者の投資、愚者の投資」(日本実業出版)等。

(4)「第2の矢:機動的な財政出動」が次の動意を生むか

今月末に来年度予算が成立する。それまでは補正や財政出動に関しては出ないが、以降は積極的な発言が出る。

1~3月のGDP速報値が出る。おそらく2期連続のマイナス成長だろう。(05年まで経企庁が健在した頃は4半期ベースで2回連続マイナスなら「景気後退期に入った」としたものだが、経企庁が内閣府に統合されてからは閣議決定の景気判断に裁量が入って曖昧になった)。

これが5月18日に出る。これが財政出動に大義名分を与えるだろう。

5月26日、27日、伊勢志摩サミットがある。日本はホスト国だからその道筋を示す。このまま放置できないから、このサミットが舞台になる可能性がある。

恐らく、その後に安倍首相が消費税延期や凍結を決めるであろう。7月の両院ダブル選挙は確定であろう。

6月1日に衆院解散して7月10日に両院総選挙の為の伊勢志摩サミットは解散の重要な舞台となろう。諸般の事情から見てダブル選挙は7月10日しかない。

{kind=link}

この辺で再度の中間反騰の外部要因は整う。「これは本格反騰で、次なる大相場の青春期相場の開幕だ」と言う意見が万年強気の木野内氏(大和証券)はじめ、野村証券マーケティング部辺りから出るだろう。

青春期相場の前の厳冬期に買うべく用意する時であろう。

Next: (5)財政出動と中間反騰の天井を考える

(5)財政出動と中間反騰の天井を考える

補正予算は最低でも5兆円、本稿で何度も述べてきた通り財政出動は実弾だから直ちに経済に効く。

1:財政出動

2:日銀緩和のカードは切りつくしてはない、ツカに手を掛けて「いつでも抜くぞ」の構えはある

3:消費税延期、景気優先

この3点セットを織り込んで、4月以降の政治の変化を敏感に察知して海外投資家が買ってくる可能性がある。

ただし、強気弱気が国論を真っ二つに割って天下を挙げて強気に転じたところが天井となろう。なにしろ2.4倍になった大相場は終わって、あくまでも中間反騰なのだ。

中間反騰の歴史は、小泉相場が07年7月に大天井を付けた後の下降途中では3月安値~6月高値(11,691~14,601円)は安値から25%弱を戻した。

今回の安値2月12日の14,865円に機械的に25%を当てはめると18,340円となる。おりしも2月戻り高値は2月1日の17,901円。26週線は18,060円だから、この辺で符合する。

大天井から逆算測定すれば08年3~6月の中間反騰は07年の大天井から44%戻し、これを機械的に今回に当てはめれば昨年大天井から今回安値の44%戻しは17,440円、12月1日の戻り天井20,012円からの44%は17,380円となる。

最初の目安は17,300台~17,440円台の価格帯で、これが、まさしく先々週の月曜日であった。これを突破しなければ18,000円台回復の筋道は見えてこない。ここは因縁場だ。

Next: (7)NYダウは昨年5月大天井で終わっていると言う見方は継続する

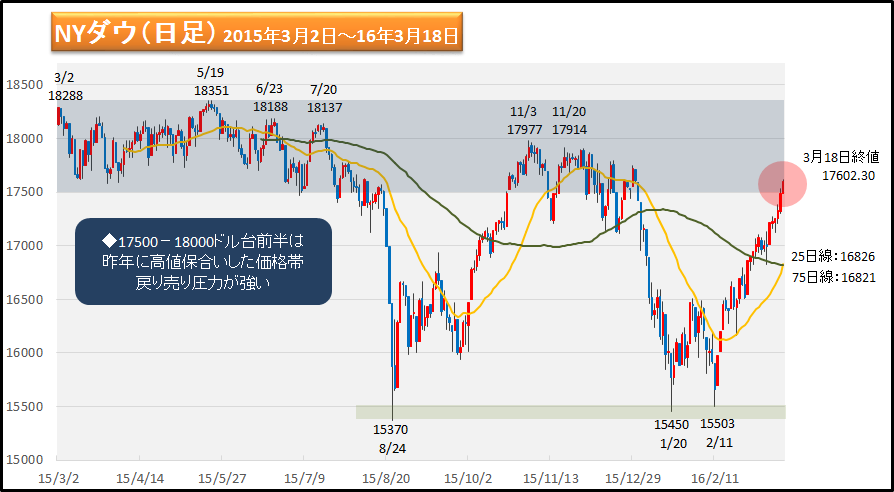

(7)NYダウは昨年5月大天井で終わっていると言う見方は継続する

NYダウは年末以来の高水準になってきた。終値で200日線を突破してきた。が、NYダウは昨年5月の18,300ドルを以て大天井と本稿では見なしてきたが、その見方は継続する。

NYダウの月足は12ヶ月、24ヶ月線がデッドクロスした。典型的な明確な天井シグナルだ。ただしNYダウは30銘柄であり、SP500とナスダック指数は12ヶ月線と24ヶ月線はDCしていないので、確たる罫線ではない。

しかし、長年の日柄(大相場の年数)から見て大天井と見る。

{kind=link}

{kind=link}

{kind=link}

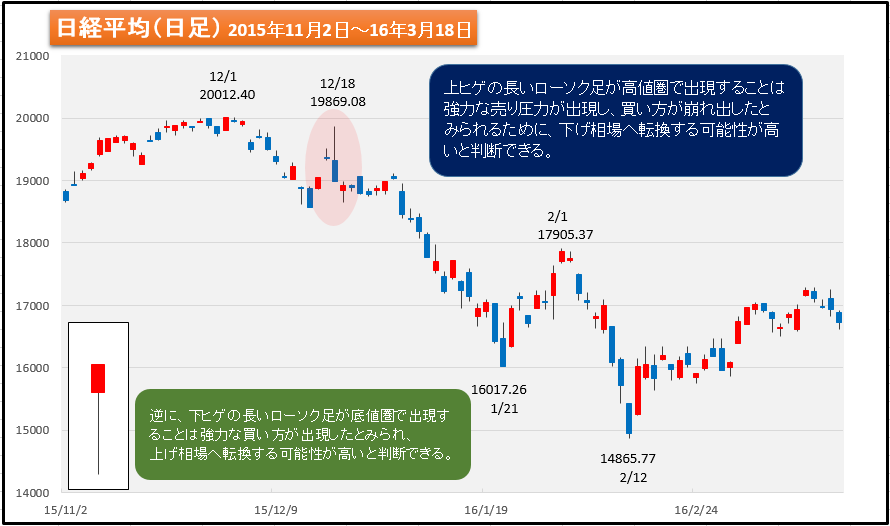

日経平均は3月2日(水)に25日線を突破してきた。2014年以降、騰落レシオは100%を回復したところから日経平均は一段高している。2014年以降は6回ある。相場に勢いがついたことだ。

最短でも1~2ヶ月。平均上昇率は8%。2月末には騰落レシオが100%を回復した。

機械的に過去の例を当てはめれば8%上昇なら2月26日の16188円から17483円。前回2015年1月以降、その前2014年10月以降、その前は2014年5月からの立ち上がりからの場面がそれに近い。既報で述べた気もするが念ため。

Next: (8)原油相場 どこまで戻せるか

(8)原油相場 どこまで戻せるか

株価動因の主力の一つは原油である。39ドルから明らかにリスクオンの流れに変わった。原油相場は2月底打ちして上昇。リスクオンの流れになってきた。

NY原油は4週連続の上昇。26ドル台から37ドル台へ42%上昇。そして40ドル乗せした。

昨年3~6月にかけての上昇以来である。その時は11週上げた。一応、2月で底を打ったと言える。NY原油はFOMC後のドル安を受けて40ドル台を回復した。3ヶ月半ぶりの40.36ドルを付けた。WTIは1.74ドル高の40.2ドルで引けた。

{kind=link}

では、どこまで戻せるか。

2008年12月~2009年2月までリーマンショックの嵐の中、3本連続で月足は下ヒゲをつけて上昇した。今回も下ひげを連続して上昇してきた。 リーマンショック時のパターンに似てきた。それなりに戻ってきてもおかしくない。

今月20日以降、産油国の会合が行われる。

ちなみにゴールドマン・サックスが11日(金)に見通しを出した。在庫が積みあがってきているから弱いと言う。今後数週間大幅に下落すると言う。

誰が、いつ、何を言おうと自由だがゴールドマン・サックスは実のところ逆指標の参考に筆者はしてきた。「曲がり屋に向かえ」という。産油国の会合では何も決まらない可能性は高いが、それも織り込んだろう。一旦売られても、又上げてくるのではなかろうか?

一方、主要産油国の4月の会合で増産の凍結に合意するだろうという思惑もある。原油の在庫が4月まで増加しても思ったほど下がらないのならば、既報で既述の通り、買戻しが一気に入るかもしれない。

2月からの反発は、それなりの大きなものになる可能性はある。毎朝、日経新聞の1面の左下に発表されるドバイ原油はアジア市場の指標になっているが、これも18日に3カ月ぶりの高値を付けた。

御参考:DJ-【市場の声】原油相場、買い戻しをきっかけに上昇続くか

17日のニューヨーク・マーカンタイル取引所(NYMEX)では、2月の安値から50%余り値を戻したことになる。

米商品先物取引委員会(CFTC)の建玉明細報告によると、投機筋は買い建玉が14%増加する一方、売り建玉は1月の過去最高水準から40%余り減った。

後者は持ち高を手じまう動きが背景にある。

原油価格が一部の石油会社にとって採算の取れる水準に近づいていることで、投資家心理が変わりつつあるのかもしれない。

トラディション・エナジーのジーン・マクギリアン氏は「足元では、買い持ちで利益を得るという新たな波が押し寄せつつあるようだ」と言う。

配信元:ダウ・ジョーンズ(03/18 09:48)

Next: (13)米国株は今年後半から高いとする野村証券マーケティング部の見方

(13)米国株は今年後半から高いとする野村証券マーケティング部の見方

同社同部の公式予測を要約するこうである。米国景気が堅調を維持する。

米供給管理協会が3月1日発表の発表によれば2月の製造業景況感指数は拡大縮小の分かれ目となる「50」を下回って「49.5」であったが、これは前月の「48.2」からは上昇、米製造業に底打ちは見られたとし、そのほかにも企業業績の回復を評価して米株価は今年後半から上昇する、というものである。

同社同部の株価見通しは、専ら企業業績をファンダメンタルの基礎となし、その方面からの予測が基礎である。嘗て「調査の野村」のブランドで「営業の野村」をオブラートで包み企業業績面では成功してきた長い歴史がある。

しかし、同社同部の株価見通しは、株価の中長期のサイクル、日柄、上昇率、幅、需給関係等のテクニカル面を軽視するか、或いは無視すると言う傾向が昔からあった。

そして何より警戒すべきことは同社同部は株価の動きによって株価予想値を気軽に変更することだ。

これは、株価が下がるにつれてウリ指し値を下げて行って結局は売りそこなって長年引かれ玉(評価損)を持ち続けると言う優柔不断な顧客の行動範疇にある。

とはいえ、まんざらデタラメなら1947年以来、存続する筈はないから多少は脳裡に入れて「参考にする」程度でよかろうと思う。

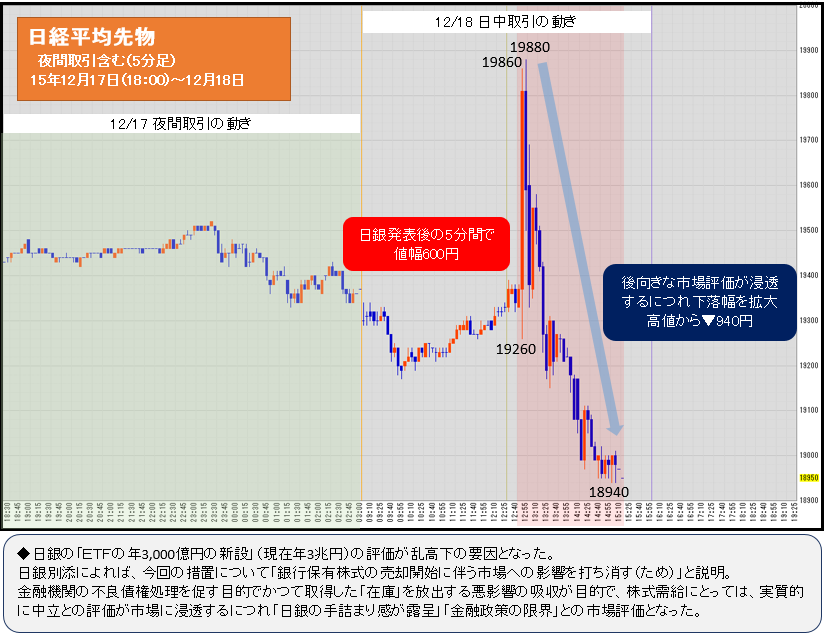

(14)野村証券マーケティング部に欠如しているテクニカル面は次のように重要である

12月20日号の(1)で本稿はこう述べた。

筆者は自分では忘れていたが武蔵小杉のKさんがセミナー後の懇親会で言われたので調べたら12月20日号にこう書いていた。

「(12月)18日(金)は劇的な一日となった。(中略)883円という長大な上ヒゲを形成して終わった。こんな長い上ヒゲは今年初めての記録的な物である」

というのである(太線は本日付す)。

その12月18日の高値は19,860円だったから、まさしく「長大な上ヒゲは暴落の兆し」の口伝通り、その後の2ヶ月弱で5,000円安の14、868円(2月12日)を示現するとは当時は確信持って言っていた訳でもないがテクニカルを軽視または無視する者はこれを読めない。

2か月弱で5千円安と言うのはリーマンショック暴落にも相当するものだ。

{kind=link}

{kind=link}

今回ご紹介した山崎和邦 週報『投機の流儀』(罫線・資料付) 2016年3月20日号では、これ以外にも以下の内容を山崎氏が詳しく解説しています。

(6)2月11日のMさん、僭越ながら、銘記されたし

(9)ノルウェイ政府系ファンド

(10)ブラジル為替概況とブラジル政局

(11)「トランプ・リスク」

(12)今後の日銀の出方──打つ手があれば今後は決定会合では6対3で決まる

(15)5年前に筆者が言った「3年内に円は120円」は良かったとしても、その時に同時に「10年内に200円」と言ったのは怪しくなってきた、円の先高観について

(16)学生時代のゼミの友人との原発再稼働についての交信

(17)Yさんからの「中間反騰についての」質問との交信(15日)

(18)Oさんからの「青春期相場…」についての質問(11日)

(19)Yさんからの「原油投資について」(13日、夜)

山崎和邦 週報『投機の流儀』(罫線・資料付) は初月購読無料、3月中であれば2016年3月20日号を含む当月バックナンバーは登録後すぐに読めますので、ぜひいちどチェックしてみてください!

初月無料お試し購読OK!有料メルマガ好評配信中

山崎和邦 週報『投機の流儀』(罫線・資料付)

[月額3,000円(税込) 毎週日曜日(年末年始を除く)]

大人気メルマガ『山崎和邦 週報「投機の流儀」』のHTMLデラックス版をお届けします。テキストメルマガではできなかったチャートや図解を用いた解説も掲載。より読みやすく、理解しやすく進化しました。投資歴55年を超える現役投資家だからこそ言える経験に裏打ちされた言葉は投資のヒントが盛りだくさん。ぜひご購読ください。