英EU離脱に見舞われた激動の週末。下げ幅だけで言えば約16年ぶり、歴代下げ幅としては8番目だった。こういう時は、まずファンダメンタルズから見て落ち着くことだ。 (山崎和邦)

※本記事は、有料メルマガ『山崎和邦 週報『投機の流儀』(罫線・資料付)*相場を読み解く【号外・山崎動画】も配信』2016年6月26日号の一部抜粋です。今月分すべて無料の定期購読はこちらからどうぞ。割愛した本文、チャートもすぐにご覧いただけます。

英国ショックに揺れた東京市場。株価と為替の底値を考える

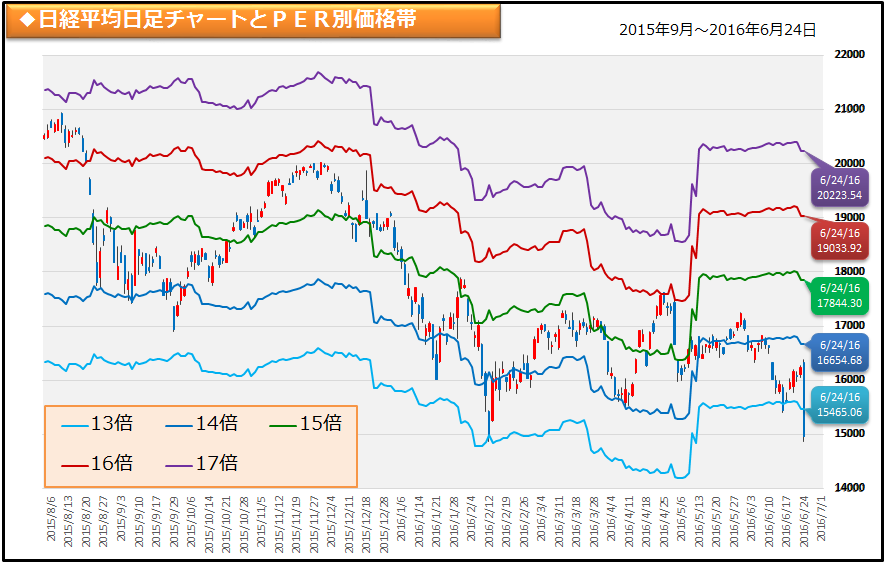

アベノミクス相場の半値押し14,809円

英EU離脱に見舞われた激動の週末。下げ幅だけで言えばITバブル崩壊の2000年4月以来約16年ぶり、歴代下げ幅としては8番目だった。

こういう時は、まずファンダメンタルズから見て落ち着くことだ。

日経平均のPBR1.0倍割れは一時的にあっても、それは異常中の異常なことだから長続きはしない。 因みに現在のPBR1.0倍は14,600円。まさしく、アベノミクス相場の半値押し14,809円と概ね符合する。但しこれは一つのメドであって通過点なのかもしれない。

{kind=link}

日本円と米ドルは、ポンドやユーロに対し、安全通貨として共に選好されやすく、波乱時の通貨の安全港として使われやすい。 従ってポンド・ユーロに対して「ドル高かつ円高」という現象を生むだろうから、本稿が常に気にしていた円相場は対ドルでは100円を大きく割り込むことはない。あっても一時的だろう。

世界の市場は「英国EU残留見込み」で離脱派を見くびっていたから、その分だけが下がるのであって、金融市場にこれから大きな衝撃が起きるわけではない。一定程度は織り込まれた。

しかし週末は出来高、売買代金ともに久しぶりとなる4カ月ぶりの大商いだったとは言え、週末でセリング・クライマックスを迎えたとは考えない方がいいだろう。

今後、主要国が危機回避に向けて金融緩和やドル資金の供給、財政出動に踏み切れば、予想PER13倍、1ドル100円で落ち着くだろう。その日経平均は15,400円程度となる。但し、そのレベルに収斂するまでに何回かの波乱はあり得るということである。

{kind=link}

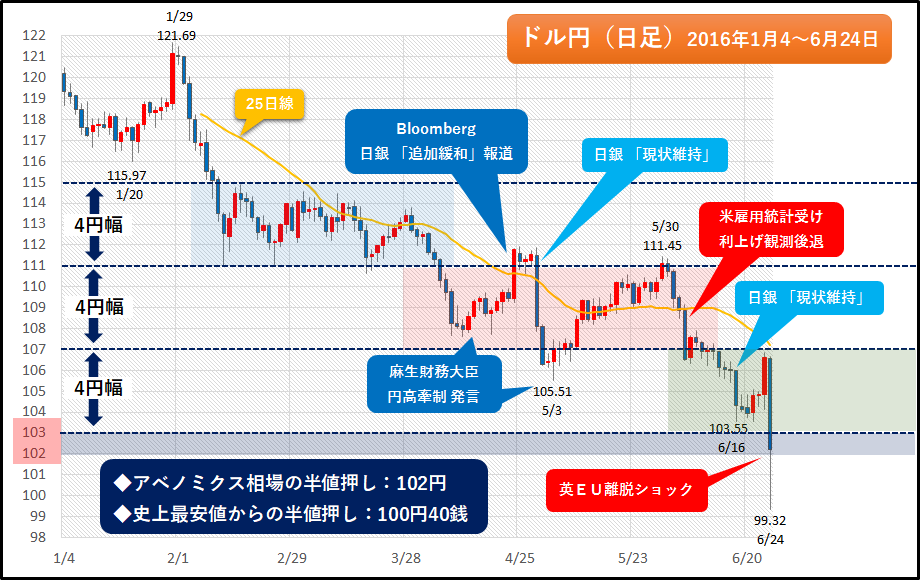

ドル円はせいぜい100円割れ

英ポンド、ユーロが売られ、米ドル、円が買われるシナリオになろう。 当事国である英ポンドは大いに売られ、ユーロも売られる。逃避先として円が買われるが、米ドルも買われるから対ドルでは大きな円高にはならない。

せいぜい100円割れくらいか。

アベノミクス始動以来の半値押しは102円がらみで、週末はそのレベルだが、史上最安値から昨年6月高値125.8円までの半値押しは100.4円である。 それを深く割れば財務省の円売り介入、日銀の金融緩和催促相場となろう。

政策当事者、日銀、学者の質から考えて、円高有害に無関心だった往年の75円時代のような一本調子の円高は想定しにくい。日銀による臨時会合開催の思惑もあり、市場の動揺が長期化するとは思えない。

{kind=link}

今回はリーマン・ショック時と違い、日銀が「まさかの時のためにポンドを沢山用意しておけ」とメガバンク等に言い聞かせていたこともありパニックは起きない。

Next: ドル円「10ヵ月線-13%」のアノマリー/日本企業は減益含みだが

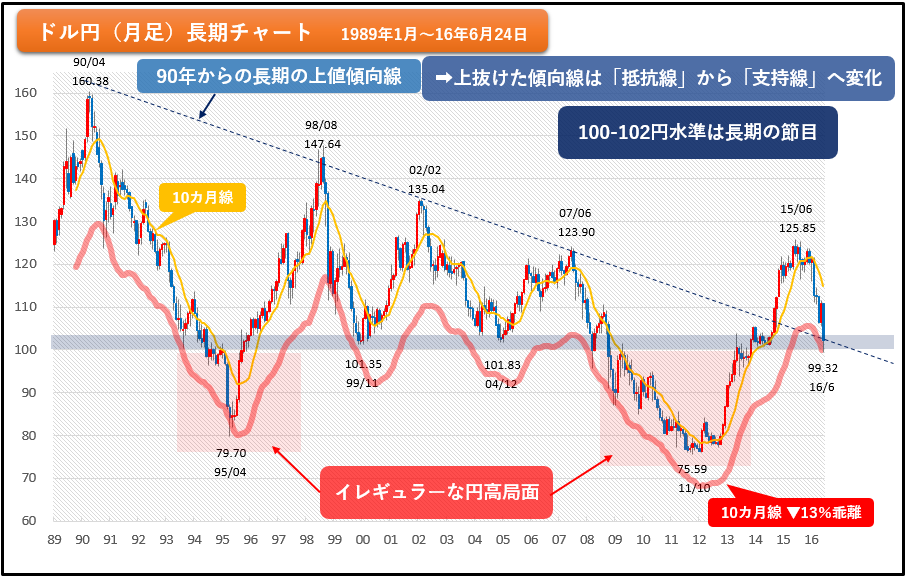

ドル円「10ヵ月線-13%」のアノマリー

{kind=link}

10ヵ月線マイナス13%なら100円という目安だ。先に言っていた、半値押しの数字100円に近い。 1ドル100円というのは防衛ラインとしても意識される。

- 95年4月79円台は10カ月移動平均乖離:-12.9%

- 98年10月136円台→113円台へ:-13.4%

- 2008年のリーマン前3月104円台→95円へ:-11.5%

- リーマンショック後2008年12月95円台→87円台:-11.4%

と、パニック的な動きは-11%~-13%で止まっている。

1ドル100円となったら――2013年5月当時のレベルはどうだったか?果たして日経平均は13,500円~15,900円台であった。

7月利上げの可能性は低い

米国の利上げの見通しについては、米国経済が劇的に改善されたという指標が出なければ7月利上げはない。

実勢悪は時間をかけて消化してゆく。 英国のEU離脱の実務には2年を要するから、直ちに世界経済にマイナス影響を与えるわけではない。 が、金融市場は不透明を嫌う。 2年間は不透明の時代が来る。「大底」はその先かもしれない。

現在、英国で事業を営む日本企業は1千社以上。 英語が通ずるという利便性、治安、生活面の良さに加え、最も重要なことはアングロサクソンの目を通して欧州を見ることで培われた日本の欧州観だった。人口で地球上の2割弱を占めるインドもそうであろう。

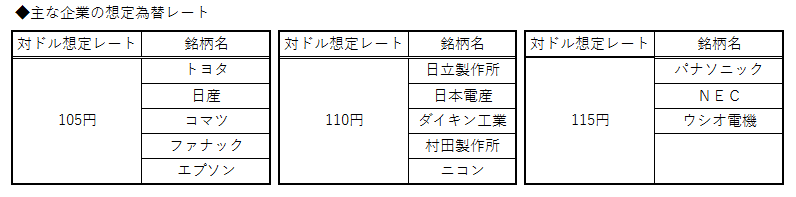

日本企業は減益含みだが

日本企業は1ドルを105~110円で想定していたから減益になろう。 また金融機関の財政悪化にもつながる。 実勢悪を織り込み始めるまでは「大底」はない。

{kind=link}

「これから暗い時代が来るのか」という読者もおられるが、次なる大相場を生む為の大底に向かうには時期尚早であるにしても、昨年6月で終わった大相場は二黒土星(じこくどせい)の年に母なる大地に帰り、しかも今年は既報で述べてきた通り「9」の年だ。 次の大相場を懐胎する年が近づく可能性を思えば、新たなスタートが近いという年になろう。

冬来たりなば春遠からじ、である。

{kind=link}

先週24日、夜の番組で外交評論家の岡本行夫氏が「英国初の911事件だ」「悪い方向へ歯車が回り出した」と言っていた。こういう比喩が出るときは、「夜明け前が最も暗い」を思い出したい。

が、NYダウが高値で止まっている。とは言え75日線を割り込んだから先行き良くない。NYダウがもう少々下がってくれないと日本株の底も見えない。

{kind=link}

{kind=link}

先々週は比較的長期スタンスで投資するアジア勢が7カ月ぶりに買い越しに転じた。中国系の政府系ファンドが多いという。彼らは欧米よりは少ないが長期視点で割安を買い、下がるとナンピンする傾向がある。短期の欧米勢とは違う。

先々週の15,400円割れからの戻りは力強さに欠け、悪材料出尽くしの観はとてもないということは先週号(1)で述べた。

が、こういう推計がある。

英国の離脱で株安・債券価格上昇→GPIFなどの運用内容の債券株式の資産構成の比率の修正が必要になる→それを修正するために株式購入の必要が出る→GPIFで買い需要が約12兆円~13兆円と推計される。

その資金が動くし、すでにリスク回避のために換金していた資金が買い戻しに動くから大きな下げはない、というものだ。

24日夜、直ちにG7蔵相・中銀総裁の電話会議があった。 充分な流通性を担保すること、為替の「無秩序な動き」に対しては必要な対応をする(介入するぞの意)との声明文が出た。

今回は米ルー財務長官もケチをつけなかった。ポンドやユーロの逃げ場として、自国通貨高があるかもしれないからというのはミエミエだ。ルーは自国の国益のためなら何でもやる、米国を代表するような男だった。

Next: 読者からの質問「次回の大相場は安倍さんの延長上にある?」

次回の大相場は安倍さんの延長上?それとも――

昔からの女性読者Mさんとの交信(6月19日・日曜日)

山崎先生

いつもありがとうございます。時間軸のことでお伺いします。

相場周期について、今は5~6とのことですが、次回の大相場は安倍さんの延長上にあるとお考えでしょうか?それともそんな短期的なものではなく、4年後などに数年間底辺で行ったり来たりを繰り返すとお考えでしょうか。米国の大天井からの大暴落は近いとお考えでしょうか?

山崎和邦氏の回答

私が「大相場」と言うのは、平均株価が2倍から2倍半になるものを言います。 日経平均で言いますが、 時価総額でもTOPIXでも似たようなものです。 大波を考えるときは、そういう細かいことを気にしないことです。今回の2.4倍を含めて約50年間で6回です。

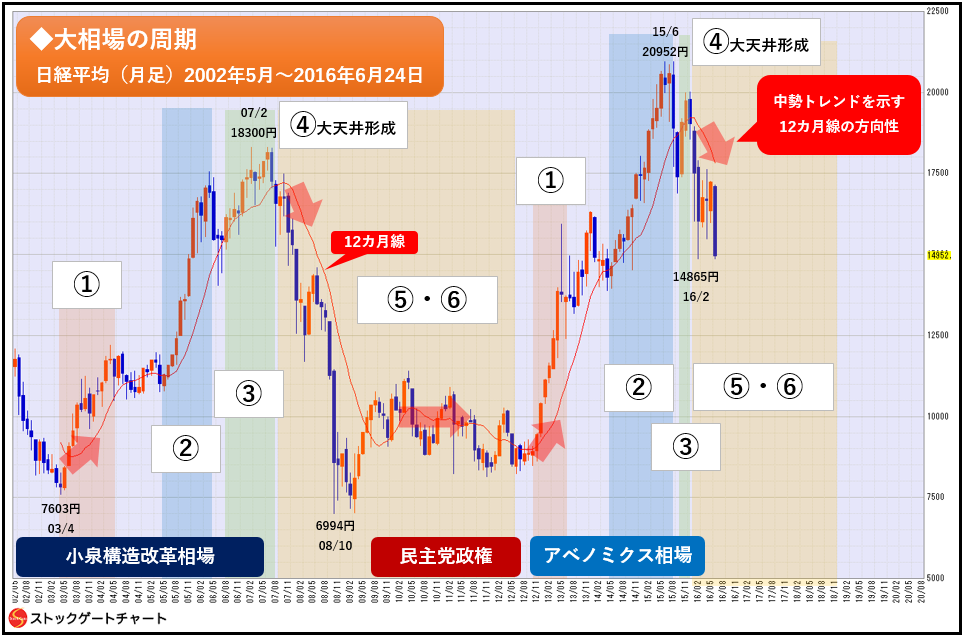

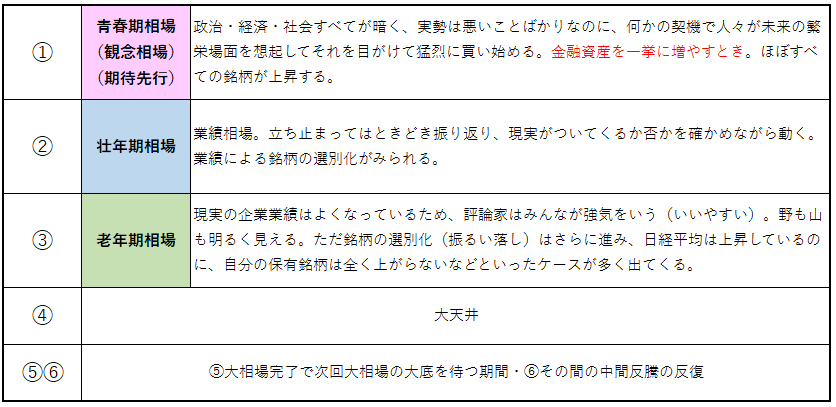

単純に「50年÷6回ニアリーイコール8年」ですが、「失われた13年」(90年~不良債権処理完了の2003年)があるから、それを除けば「37年間÷6ニアリーイコール6年」です。

アベノミクス相場の始動以来、今月で3年半です。単純に考えればあと2年半で一周期でしょう。

{kind=link}

{kind=link}

私が言う「大相場」とは上記の通りです。これが大潮の波動です。青春期相場・老年期相場というのは中波動です。毎週の動きや日々の動きは小波動です。

大波・中波・小波・大波を作る激動の波、日常のさざ波、これらを混同しないようにしましょうね。

また、私はNYの大天井は昨年5月で完了したと思っていますが、大暴落か否かは分かりません。 大天井の形成には4通りあります。

・逆V字型(13年5月の中波の天井が典型的)

・ダブルトップ(毛抜き天井)

・トリプルトップ(三尊型天井)

・逆鍋底型天井(ソーサ型天井)

※昨年6月から7月の2か月間の2万円前後の日経平均が一例

の4つです。大底も同じです。

大底の定義の1つは「誰もが、自分も含めて、大底とは思わないとき」です。

これは、

・景気動向指数

・GDPの4半期別動向

・街角景気

・(時価総額÷現預金額)≦35%前後

・指標株たとえばJPX、野村証券、メガバンク、トヨタ、などの罫線

を補助指標とします。

{kind=link}

山崎和邦(やまざきかずくに)

1937年シンガポール生まれ。慶應義塾大学経済学部卒。野村證券入社後、1974年に同社支店長。退社後、三井ホーム九州支店長に、1990年、常務取締役・兼・三井ホームエンジニアリング社長。2001年同社を退社し、産業能率大学講師、2004年武蔵野学院大学教授。現在同大学大学院特任教授、同大学名誉教授。

大学院教授は世を忍ぶ仮の姿。実態は現職の投資家。投資歴54年、前半は野村證券で投資家の資金を運用、後半は自己資金で金融資産を構築、晩年は現役投資家で且つ「研究者」として大学院で実用経済学を講義。

趣味は狩猟(長野県下伊那郡で1シーズンに鹿、猪を3~5頭)、ゴルフ(オフィシャルHDCP12を30年堅持したが今は18)、居合(古流4段、全日本剣道連盟3段)。一番の趣味は何と言っても金融市場で金融資産を増やすこと。

著書に「投機学入門ー不滅の相場常勝哲学」(講談社文庫)、「投資詐欺」(同)、「株で4倍儲ける本」(中経出版)、「常識力で勝つ 超正統派株式投資法」(角川学芸出版)、近著3刷重版「賢者の投資、愚者の投資」(日本実業出版)等。

初月無料お試し購読OK!有料メルマガ好評配信中

山崎和邦 週報『投機の流儀』(罫線・資料付)*相場を読み解く【号外・山崎動画】も配信

[月額3,000円(税込) 毎週日曜日(年末年始を除く)]

大人気メルマガ『山崎和邦 週報「投機の流儀」』のHTMLデラックス版をお届けします。テキストメルマガではできなかったチャートや図解を用いた解説も掲載。より読みやすく、理解しやすく進化しました。投資歴55年を超える現役投資家だからこそ言える経験に裏打ちされた言葉は投資のヒントが盛りだくさん。ぜひご購読ください。