日本の政権安定と企業業績拡大を海外投資家が大幅に買い越して、世界株高と肩を並べた。長期チャートで見た理屈では高値23,000円説が妥当に思われるがどうか。(山崎和邦)

※本記事は、有料メルマガ『山崎和邦 週報『投機の流儀』(罫線・資料付)*相場を読み解く2017年11月5日号の一部抜粋です。今月分すべて無料の定期購読はこちらからどうぞ。

23,000円説はどこまで妥当? 11月中に調整局面に入る可能性も

海外投資家によってつくられた上昇相場

日本の政権安定と企業業績拡大を海外投資家が大幅に買い越して、PER・PBR面からの世界的出遅れを取り戻し、世界株高と肩を並べた。

9月末以降、上昇率10%を超えた国は13カ国あるが、そのうちの10カ国は南アフリカ・インドなどの途上国で、先進国は日本・ドイツ・米国だけ。中でも日本株の上昇率がトップである。

10月第4週の投資主体別動向をみると、個人投資家が大幅売り越し、法人は自社株買い以外で全部売り越し、海外だけが、それらを上回る大幅買い越しであり、もっぱら海外投資家によってつくられた上昇相場という観を呈した。

25日線からの乖離率5.85%、騰落レシオ155.9%(ともに2日、週末現在)。多少の過熱感ありとも言えるし、こういう状態が佳境なのだともいえる場所に来ている。

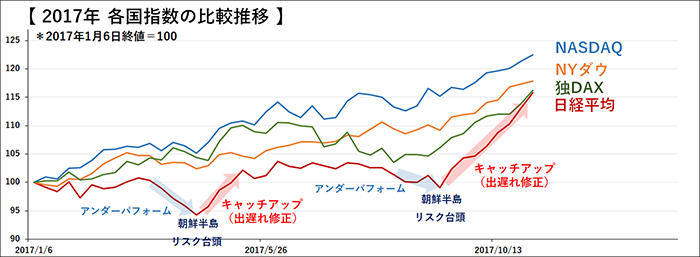

【図1】直近の日本の優位性は、米国株を中心とした世界的株高を背景に、選挙相場を契機に日本株の出遅れ修正とも捉えられる。今後も米国株の動向が、日本株の大きな変動要因となろう

{kind=link}

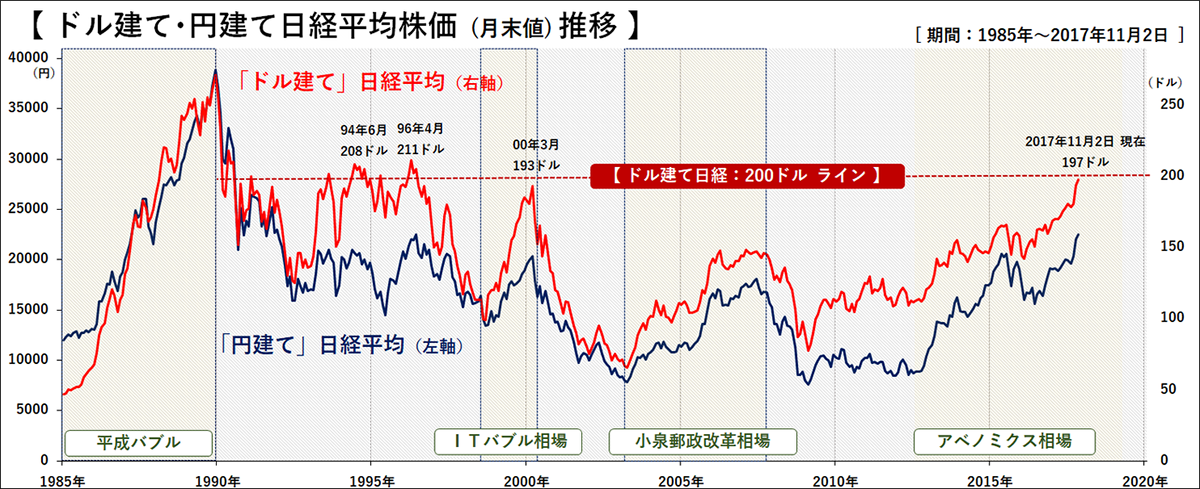

【図2】ドル建て日経平均はほぼ200ドルの節目に到達。今後の外国人投資家動きが注目される

{kind=link}

11月中には25日線を下回る可能性がある

日経平均も裁定解消売りで25日線(2日、週末現在21,291円)を下回り、調整局面に入る可能性ありと考えられる。

14年安値から15年高値は、約50%上昇をもっていったん天井圏を形成した。16年安値(6月24日、BREXIT)から17年10月30日までを測っても、48%強の上昇があった。

またコールオプションの建玉は22500円、23000円は22000円の約半分である。

これらのことから、22,500円が当面の上値メドになりやすいと思われるがどうであろうか。「97年の金融危機の前年96年の最高値22,666円が当面の目標値説」に符合する。

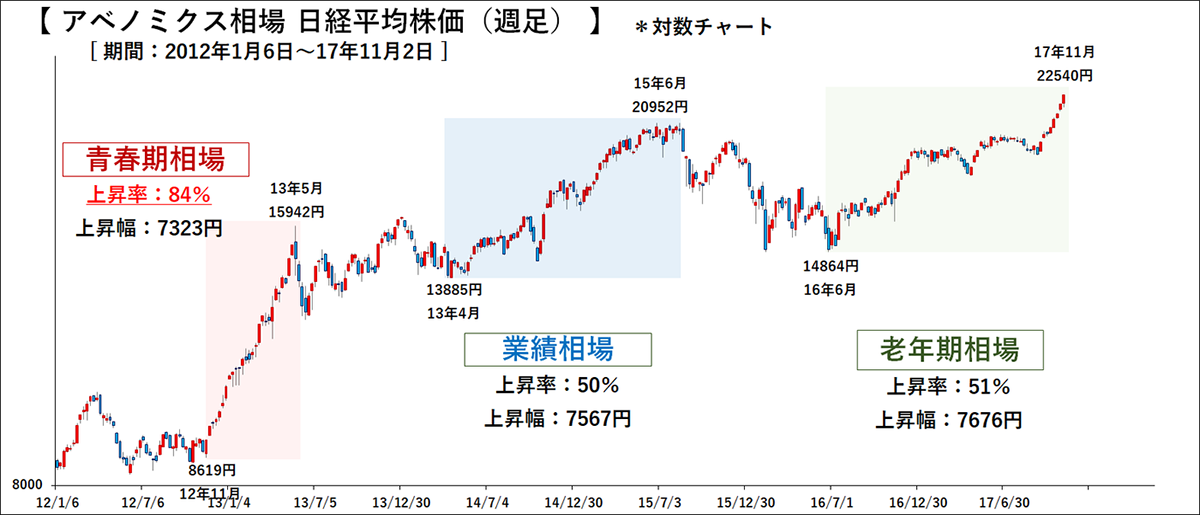

【図3】 業績相場時との同上昇率・同上昇幅となる

なお、各相場の上昇率を比較すると、青春期相場は短期間で上昇率も高く、最も資金効率が高い。またほぼ全銘柄(銘柄の当たり外れも少ない)が上昇する。

{kind=link}

Next: 23,000円説、28年間の長期で見たチャート上の理屈

28年間の長期で見たチャート上の理屈

89年の年末史上最高値38,915円、そのバブル崩壊後の「失われた20年」を経て、リーマンショック後の安値が7,054円。

その落差31,861円、その半値は31,861円÷2=15,930円

これを市場最安値7,054円に足せば、いわゆる「中抜きの倍返し」は、

7,054円+15,930円=22,980円≒23,000円

アベノミクス壮年期相場の大天井の約1割の上である。

これが高値23,000円というチャート上の理屈になる。これは筆者の机上の計算であるが、色々な人が言っている「23,000円説」と符合する。

ファンダメンタルから言えばこうなろう。

上方修正後のEPS≒1,500円

アベノミクス期間の平均PER≒15倍

∴1,500円×15倍≒23,500円

これを抜いてくるようなら、新たなシナリオが始まっているとせねばならないであろう。

【図4】日経平均は96年6月ザラ場高値22750円を意識する展開に

{kind=link}

市場内部の「4つの要因」

1:年初来高値銘柄の4年半ぶりの多さ

11月1日に史上最高値銘柄が389銘柄出現した。これはアベノミス青春期相場の天井寸前15年5月15日の394銘柄以来、4年半ぶりの多さである。

2:月初の日経平均が17ヶ月連続陽線

これは2016年7月から続いている。この時は日本の長期金利が上昇(価格は下落)。「債券が売られて株に移行した」と見られるその時期であった。債券から株への資金のシフトが株高に影響していると見られる。機関投資家のポートフォリオの変更が月初めに別所で行われるからであろう。

3:空売り比率≒30倍 日経ダブルインバース<1357>

日経平均の下げ率の2倍上昇する仕掛け。下がれば利益が出る仕組みだから、これを買うということは、実質的にはカラ売りである。今は日経ダブルインバースの空売り比率≒30倍である。

「カラ売りが4割を超えた」どころの話しではない。株で言うならば、日経平均の上昇率の2倍下落する銘柄を10万株を信用で買い、日経平均の上昇率の2倍上昇する銘柄には300万株も空売りしている状態である。

信用取引だから通常なら期日があるし、下降のケースはゼロ以下の株価はないが、上昇のケースでは理論的には無限大である。理論的には損は無限大になる。現に筆者が何度も拙著に書いたり語ったりしたとおり、60円~70円が地相場だった三光汽船が2530円なった例もある(その15年後には破綻して1円になった)。

追加保証金を払いきれなくなって投げたら、保証金はぜんぶ吹っ飛んでマイナスになった。逆張り投資家の悲鳴が聞こえてくるような気がする。

4:10月30日の売買代金は、4兆を超えた

1年9ヶ月ぶりの高水準である。30日の東証一部の売買株数も23.7億株となり、約半年ぶりの高水準となった。

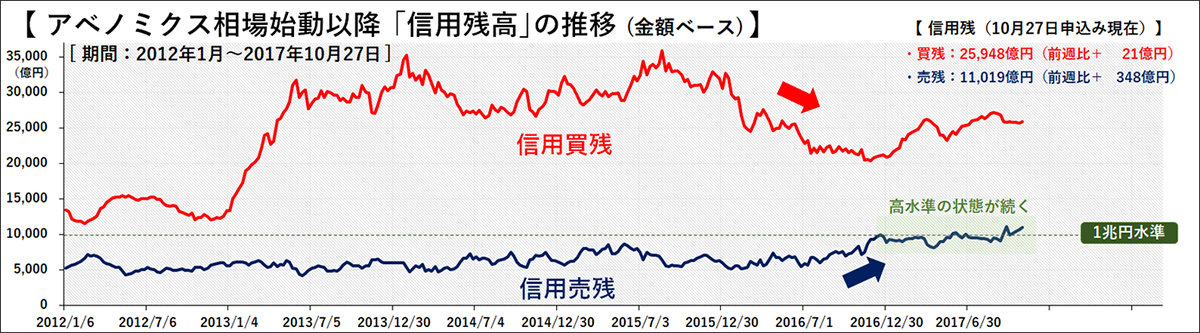

【図5】信用売残は依然1兆円の高水準が続く

{kind=link}

【図6】空売りの買い戻しによるオーバーシュート局面を意識した展開に

{kind=link}

Next: 不穏当とまでは言えないが…日本企業の利益改善は限界に近い?

アベノミクス始動期の最初の決算以来、4年ぶりの企業利益高水準

13年4月から9月期以来4年ぶりの増益であった。この4年前といえば、アベノミクス始動期から半年で80%も値上がりした、まさに青春期相場時代の最中のことである。あれ以来4年ぶりの高水準で、純利益は前年同月比49%と2年ぶりの増益に転換した。

円ドル相場は105円前後と推定していた決算が、平均111円の輸出採算に改善したことが大きい。電気・機械などの国際競争力の高い外需企業が企業全体の業績を牽引した。

筆者が昔から書いたり語ったりしてきたように、高度成長期は必ず輸出増が伴う。そしてそれが続くと海外から恨まれて「貿易摩擦」を生ずるが、今のところそういう気配もなく順調である。株価はそれを反映していると言えるから、あながち「不穏当な暴騰」ということでもなかろう。

日本企業の利益改善は限界に近付いている?

6期連続の増益は企業努力も大いにあったが、もちろん円安による押し上げ効果が大きかった。現在、上方修正中の増益は1ドル=105円から110円という想定で輸出企業が利益計画を立てていたところ、実際には110円から113円であったために自動的に上方修正になった面がある。一昨年6月から8月の日経平均21,000円弱のときには、円ドル相場は最高125.8円だった。

それに比べると現在の112円から114円というのは、当時の21,000円弱を株価は1,000円以上も超えている。このことは一昨年までは1円ドルにつき日経平均250円幅という連動があったが、当時より10円以上の円高で増収増益が続き、株価も当時の大天井としてきたところよりも1,000円上を固めている。30日(月曜日)は午前中には90円安い場面もあったが、結局は3円高で終わった。31日には午前中に160円安い場面があったが、結局は元へ戻って終わった。このように下値に対しては頑強に跳ね返してくるが、上値もまた重い。こういうことを感じさせる展開であった。

大幅に上方修正した企業が、事前の市場予測よりも上方修正幅が少なかったと言って大幅に下げたりする例も見られた。来期業績への慎重論が市場で生まれてきていることは事実であろう。

※参考:日本企業の利益率の改善は限界に近づいている(UBS證券ウェルス・マネジメント本部の青木大樹氏) – 日本経済新聞 10月31日版

【図7】2015年6月高値時との比較>

{kind=link}

{kind=link}

従来、輸出の伸びと経済成長の相関係数は「1」に近い

ふたたびファンダメンタルから――GDPは潜在成長率を上回る「実力越えの成長」

2019年年末までを見通せば、景気回復が峠を超すリスクは多い――景気循環のトレンド変換に対する株価トレンド変換の先行性

緩やかな息の長い好景気が長期間続いている割には、物価上昇率は2%にはほど遠い

日銀は大規模緩和を継続、「出口論」と一線を画す――海外勢は「将来の危機に臨んだ『ノリシロ』なんてどうでもいいのだ。

今のうちに稼げる間に稼いでおけ」、という気である

新しい波動の始まりなのか?

「高圧経済」の公認?

BRITAINのつくったREGRET(後悔)か

3月末にはバブル後の高値を超える?

日本・欧米の金融政策の差が拡大

“天才的世界政治学者”のイアン・ブレマー氏の意見の要約

長期安定政権と株高との関係

「休む」「待つ」「懸かる」

※本記事は有料メルマガ『山崎和邦 週報 「投機の流儀 (罫線・資料付)」*相場を読み解く』2017年11月5日号の一部抜粋です。ご興味をお持ちの方はぜひこの機会にバックナンバー含め今月分すべて無料のお試し購読をどうぞ。

『山崎和邦 週報「投機の流儀(罫線・資料付)」』(2017年11月5日号)より一部抜粋

※太字はMONEY VOICE編集部による

初月無料お試し購読OK!有料メルマガ好評配信中

山崎和邦 週報 「投機の流儀 (罫線・資料付)」

[月額3,000円(税込) 毎週日曜日(年末年始を除く)]

大人気メルマガ『山崎和邦 週報「投機の流儀」』のHTMLデラックス版をお届けします。テキストメルマガではできなかったチャートや図解を用いた解説も掲載。より読みやすく、理解しやすく進化しました。投資歴55年を超える現役投資家だからこそ言える経験に裏打ちされた言葉は投資のヒントが盛りだくさん。ぜひご購読ください。