病院のIT・クラウド化が叫ばれるなか、医療ポータルサイトを運営するエムスリー<2413>の成長が注目されます。今回はそんなエムスリーを詳しく見ていきましょう。(『バリュー株投資家の見方|つばめ投資顧問』栫井駿介)

株式投資アドバイザー、証券アナリスト。1986年、鹿児島県生まれ。県立鶴丸高校、東京大学経済学部卒業。大手証券会社にて投資銀行業務に従事した後、2016年に独立しつばめ投資顧問設立。2011年、証券アナリスト第2次レベル試験合格。2015年、大前研一氏が主宰するBOND-BBTプログラムにてMBA取得。

経営は99点!エムスリーは医療の本丸に切り込めるか?

「医療×IT」分野で躍進するエムスリー

病院に行くと、いつも「なぜ、こんなに待ち時間が長いのだろう」と思います。

診察が終わっても、またさらに会計まで待っていなければならず、時間ばかりが取られてしまいます。その間に、待合室で新たな病気をもらおうものなら、弱り目に祟り目です。

「医者が足りない」というニュースをよく耳にしますが、このような非効率な流れを解消するだけでも、状況はかなり改善するはずです。

日本国内で成長産業を見つけるのは簡単ではありませんが、医療産業が数少ない成長分野の1つであることは間違いないでしょう。高齢化で医療を必要とする人が増え、病院はいつも高齢者であふれかえっています。

医療と並ぶ成長分野はIT(情報技術)でしょう。スマートフォンの登場により、ほとんどの人がコンピューターを持ち歩くようになり、世界は大きく変わりました。

ともに成長産業である「医療×IT」を担う企業があれば、成長余地は相当大きくなるはずです。しかし、規制のせいなのか、医療の本丸に切り込む企業はなかなか見当たりません。

そのような中で「一人勝ち」と言えるのが、医療ポータルサイトを運営するエムスリー<2413>です。

医師の9割が登録するサイトを運営

ソニーから生まれた会社で、マッキンゼー出身の谷村氏が創業時から社長を務めます。

主な収益源は「m3.com」という医療情報サイトの運営や、医師と製薬会社のやり取りを行う「MR君」、治験や医療キャリア事業などです。国内24万人医師のうち26万人が同サイトに登録しているということで、圧倒的な力を誇ります。

これまでは、「MR君」を主力に業績を伸ばしてきました。「MR」とは製薬会社の営業のことですが、その非効率性や医師と営業との癒着が目立っていました。そこにインターネット技術で風穴を開け、コストも下げられることから、医師・製薬会社の双方に重宝されたのです。

成長はそれだけにとどまりません。製薬会社でコスト高が続く治験(エビデンス)事業や、医師・看護師等の医療職におけるキャリア支援事業など、関連事業への拡大が続きます。中国を始めとする海外での伸びも顕著です。

これまでの事業が頭打ちになったとしても、次の分野へ拡大し続けられる絶好のポジションと、マッキンゼー仕込みの経営力がある限り、今後も着々と業績を伸ばすことが想定されます。

キャリア事業やエビデンス事業はまだ始まったばかりであり、これからどんどん伸びていくことが予想されるでしょう。いくつか競合もいるようなので、メディア事業ほど有利ではないかもしれませんが、業界における知名度で優位性を誇ります。

Next: エムスリーの事業内容で注目すべきポイントは?

クラウド化で注目される電子カルテ分野

事業拡大がこれだけにとどまることはないでしょう。私が特に注目しているのが電子カルテ分野です。

電子カルテはいくつかの企業が手がけているようですが、どこもあまりパッとしません。使い勝手やほかのソフトウエアとの互換性などが問題になっているようです。ベンダーの顔ぶれを見ても、使い勝手の悪さで悪名高い公的サービスと似た印象を受けます。

このようなサービスは、病院で言えば受付から診断、データの保管、会計などあらゆるシステムが連動して動くようにしなければ、「タコツボ化」を免れないでしょう。現在の電子カルテ業界は、まさにその状況に陥っているように見えます。

このような状況に一石を投じる可能性があるのがクラウド化です。IT業界ではクラウド化が叫ばれて久しいですが、医療も例外ではないと思います。

クラウドは導入費用や手間がかからず、インターネットにさえつながっていれば、定額費用を払うだけですぐに利用できます。ソフトウエアも自動的にアップデートされるため、メンテナンスが必要ありません。大規模なソフトウエアは、ほとんどがクラウドに置き換わっていくでしょう。

この点に関して、エムスリーも抜け目がありません。2012年にはシィ・エム・エスを子会社化し、さらに電子カルテ事業への参入を果たし、クラウド型電子カルテ「デジカル」の展開を手がけています。クラウド型電子カルテでは、すでにシェアNo.1だそうです。

病院経営は共通事項が多く、クラウド型の電子カルテはプラットフォームになり得ます。将来的には異なる病院間でも、クラウドで一瞬にしてカルテの共有が可能になるかもしれません。

エムスリーは絶好の立ち位置と能力、さらには財務的な余力からこの分野も制する可能性があります。電子カルテへの本格参入により、いよいよ医療の本丸に切り込むことも夢ではなくなるでしょう。

Next: エムスリーはいま買うべき銘柄なのか?

経営は99点だが株価は…

現状でリスクらしいリスクは見当たりません。M&Aによって成長してきたため、のれんが380億円ありますが、資本の半分以下にとどまります。大きな問題にはなりにくいでしょう。経営的には「99点の会社」と言って差し支えありません。

それならば今すぐに買いたいところですが、そう簡単にはいかないのが株式投資です。

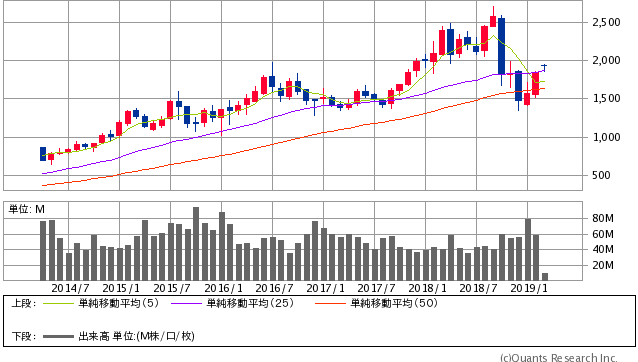

成長企業のPERは高くなりがちです。エムスリーのPERも52倍と高い数値を示しています。利益が成長していてもPERが高いと、わずかな成長性の鈍化で株は売られてしまいます。

それを象徴しているのがこれまでの株価推移です。利益は4年間で2倍近くに伸びていますが、株価は下落からの下落の結果、ほとんど伸びていません。成長企業への投資の難しさがよくわかるチャートとなっています。

{kind=link}

一方で、利益が伸びて株価が伸びていないということは、PERが低下してきているということです。このまま株価が停滞を続けるとしたら、どこかでチャンスが訪れるかもしれません。

優良企業なのは間違いないので、これからも動向を注視したいと思います。

『バリュー株投資家の見方|つばめ投資顧問』(2019年2月28日号)より

※太字はMONEY VOICE編集部による

無料メルマガ好評配信中

バリュー株投資家の見方|つばめ投資顧問

[無料 ほぼ 平日刊]

【毎日少し賢くなる投資情報】長期投資の王道であるバリュー株投資家の視点から、ニュースの解説や銘柄分析、投資情報を発信します。<筆者紹介>栫井駿介(かこいしゅんすけ)。東京大学経済学部卒業、海外MBA修了。大手証券会社に勤務した後、つばめ投資顧問を設立。