大人気メルマガ『山崎和邦 週報「投機の流儀」』のHTMLデラックス版が新登場!テキストメルマガではできなかったチャートや図解を用いた解説も掲載。今回の「わが追憶の投機家たち」ではこのデラックス版の3月6日号から、当面の市況やGPIFの日本株買い余地、米雇用統計、G20の結果などについて山崎和邦氏の最新分析をご紹介します。

※最新の書き下ろし記事(2/28公開)もぜひあわせてご覧ください

株安2大要因を覆す「理外の理」 マイナス金利と原油安、私はこう見る=山崎和邦

究極の戻り限界は1万8000円、これはあくまで中間反騰である

(1)当面の市況

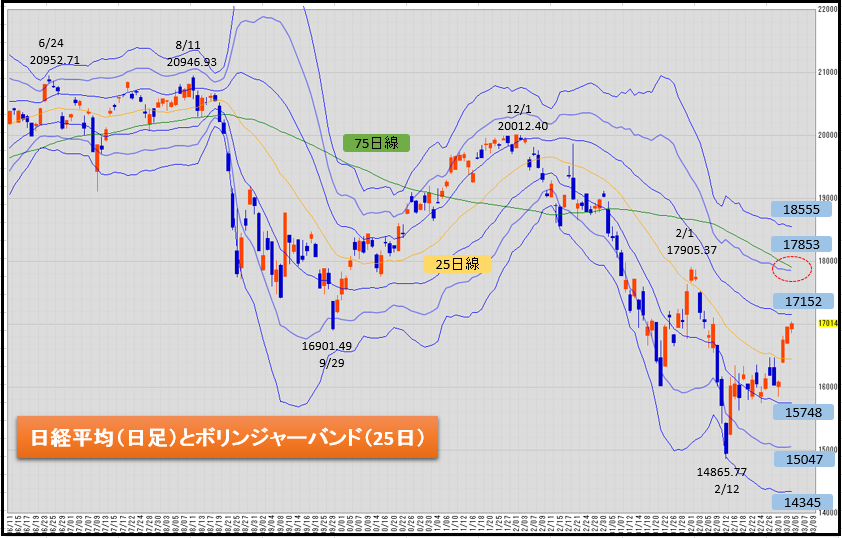

2日(水)に、上値抵抗線となっていた25日線を上回って下値不安が漸く薄れた。中間反騰相場に入った。窓も埋めた。

{kind=link}

昨年6月の大天井とその半値押しとの落差の3分の1戻りは3日に達成した。下げ幅は(20,952円-14,866円=6,086円)だから、6,086/3=2,028円12日安値14,866円+2,028円=16,894円、3月3日16,960円。

2007年の夏、サブプライム破綻の暴落のあと、2008年3月~6月の20%の中間反騰があった。昨年9月から12月1日までも18%高の中間反騰。これに倣って12日の14,868円から20%の中間反騰とすれば17,893円となり、これが2月1日の17,905円に符合する。その前に17,684円の窓埋めを果たさねばならない。ここから上は支援材料がなければ進めない。

{kind=link}

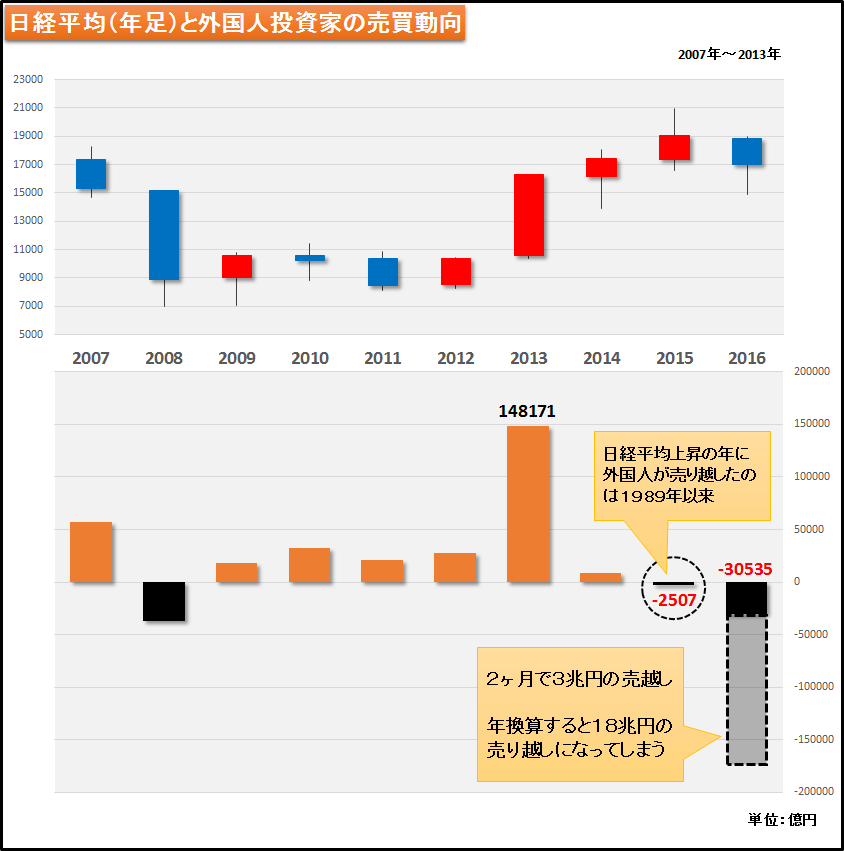

今年に入って海外勢の売り越しが年換算で18兆円超である。これは史上最高の海外買い越し額が14年の15兆円だったことと比較すると膨大な売り越しである。

海外買い越しの力で始動点8665円から20952円を示現した。よって、その分が逆の力となっているのだから、

1:今後の上昇はあくまで中間反騰であること、

2:この中間反騰の主力は売り方の主導(「踏み上げ相場」)であること、

これを銘記しておきたい。

欧米投資家から見れば、「円安傾向が止まって日本株に割安感が薄れたこと」、オイルマネーから見れば「背に腹は替えられないから換金売りをする」というところであろう。

突っ込みを冷静に拾うのはシタタカな国内個人投資家であるが彼らは上値を追わない。衝動買い的に上値を買う投資家にはそれ以上を買い上げる力はない。

{kind=link}

25日線の上で値がため出来るか否かである。それが出来れば、次の因縁場は17,000円前後となる。この辺には3月3日付の日経新聞21頁に整理されている通り数々の因縁場に相当する。

50日線も横たわるし年金買いもこの急速な上昇場面は買えないだろう。

これを突破して7月選挙に備えて財政出動させて直ちに効かせるような事がなければ18,000円は究極の戻り限界であろう。

一方、25日線を抜いた2日のカラ売り比率は今年最低の36%台に落ちたが昨年平均34%よりは高い。

Next: (2)米雇用統計とNY市場の「もろ刃の剣」と悪材料の好材料化

山崎和邦(やまざきかずくに)

1937年シンガポール生まれ。慶應義塾大学経済学部卒。野村證券入社後、1974年に同社支店長。退社後、三井ホーム九州支店長に、1990年、常務取締役・兼・三井ホームエンジニアリング社長。2001年同社を退社し、産業能率大学講師、2004年武蔵野学院大学教授。現在同大学大学院特任教授、同大学名誉教授。

大学院教授は世を忍ぶ仮の姿。実態は現職の投資家。投資歴54年、前半は野村證券で投資家の資金を運用、後半は自己資金で金融資産を構築、晩年は現役投資家で且つ「研究者」として大学院で実用経済学を講義。

趣味は狩猟(長野県下伊那郡で1シーズンに鹿、猪を3~5頭)、ゴルフ(オフィシャルHDCP12を30年堅持したが今は18)、居合(古流4段、全日本剣道連盟3段)。一番の趣味は何と言っても金融市場で金融資産を増やすこと。

著書に「投機学入門ー不滅の相場常勝哲学」(講談社文庫)、「投資詐欺」(同)、「株で4倍儲ける本」(中経出版)、「常識力で勝つ 超正統派株式投資法」(角川学芸出版)、近著3刷重版「賢者の投資、愚者の投資」(日本実業出版)等。

(2)米雇用統計とNY市場の「もろ刃の剣」と悪材料の好材料化

日本時間で4日の夜10時半に雇用統計の発表があった。市場予測19万人に対して24万人だった。

これは既報で何度も述べたように「もろ刃の剣」として作動した。

堅調な米国の雇用情勢が好感される一方で、景気順調となれば追加利上げへの警戒感が出るからだ。揉み合いの展開か小幅高というところであろう。

しかしながら、平均時給が下落したことで3月の利上げは困難との見方が優勢となり上昇に転じた。

このようにNY市場は、「雇用順調という好材料」より「平均時給が下落したという悪材料」が「3月利上げなし」に繋がった上昇材料となった。

これを受けて週明けは小確りに始まろうが17000円前後は数々の因縁がある価格帯である。

(3)先週は今年初めての、3週連続で週足陽線だったが頑強に横たわる上値抵抗戦25日線を跨いだ

2月は3カ月連続の下落、月間下落率は2012年5月以来3年9カ月ぶりの大きさだった。

尤も12年5月の下落は前年11月から半年で80%上昇を為した青春期相場の完結儀式だったのだから比較にならない。

先々週は今年初めての、2週連続で週足陽線だった。週末としては3週間ぶりに1万6,000円を回復して終わった。一週間の間につけた高値と安値との値幅が1,000円以上あったが先々週で初めて4週ぶりに719円幅という小幅に収まった。

「波高きは天底の兆し」とコメ相場の「秘伝」にあるが、目先は落ち着きを取り戻した。が、未だ安心はできない、と見るのは市場のコンセンサスだろう。

2月1日から9日間で3000円下がって、2月12日にアベノミクス相場の半値押しを果たした。直後、2月15日の一日1,070円高を為した後は、16,338円台~16,473円台が上値抵抗線として頑強に横たわっていて正味10立会日のうち5日立会日がその抵抗線で跳ね返されていた。と言っても下がらなかった。

このクドサは上に行きたがっていたのだろう。下がらない相場は上がるしかない。2日にその線を跨いで25日線を越え3日には3分の1戻しを果たした。

ところで、大手証券会社は社員が投信を売らねばならない稼業だから相場観は常に明るくあれ、というのが一種の“社是”だから、それはポジショントークとして受け止める方が賢明である。

但し彼らの発表するファンダメンタルな数値は100%信用して良い。数多くのアナリストと称する社員が調べ挙げ、各企業を訪問して聞き取ってきたことの総合だからである。また日銀や諸官庁の公表する諸資料であったり、その加工統計であったりするからである。

Next: (4)懸念されていたG20の要約

(4)懸念されていたG20の要約

20ケ国の財務相・中央銀行総裁会議は、共同声明の不成立まで懸念されていたが、「政策の総動員」を明記した行動声明への期待から、市場は落ち着きを取り戻した。但し肝心の原油安への警戒感は解けていない。

麻生財務相は会議の前にテレビマイクで「そちら(中国の事)がちゃんとやってくれないと迷惑する」旨を述べていたが、G20はそれなりの答えを一応出した。

「最近の市場は世界経済の実態を反映していない。市場安定のために政策手段を総動員する」との声明は、各国の当局が市場を売り崩す投機家に対して、一致して対峙する姿勢を鮮明にした。

「最近の世界的な市場の大規模の変動は世界の実体経済の動向を反映した物ではない」と明確に述べた声明文は評価すべきものであろう。

具体策に乏しいとの批判はあるが、「過度の変動や無秩序な動きは経済及び金融の安定に対して悪影響を与えうる」との声明の含意は大きい。

通貨の競争的切り下げの回避、人民元の価値維持という大義名分のためには、中国は資本規制に踏み込むだろう。

投機筋の人民元売りはやりにくくなろう。ジョージ・ソロス氏が「中国のハードランディングは不可避」と発言し、人民元や香港ドルなどのアジア通貨売りを宣言したことにより、中国危機の焦点が人民元と外貨事情にあることが鮮明になったが、今後事態は安定化していく可能性が高まろう。

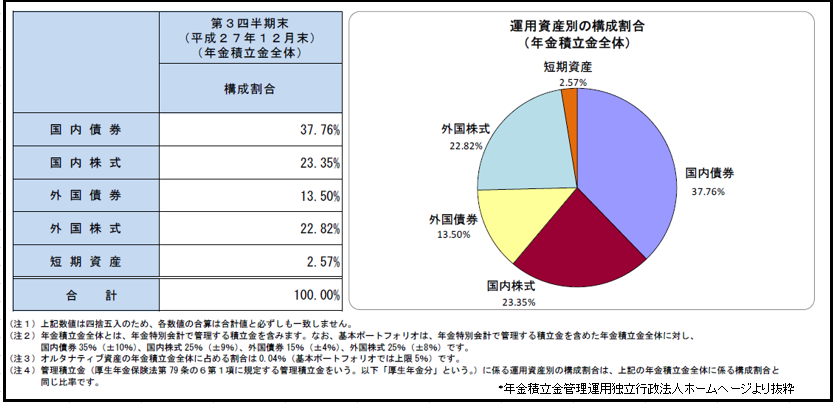

(5)GPIFの運用状況と今後の日本株買い余地

10-12月期の日本株買いは約4300億強。株価急落で日本株の買い余地は最大5.3兆円程度に拡大したが急速に戻ったので枠は少々減った。

10-12月期にGPIFは約4311億円日本株を買い越し。加えて、株価急落により、国内株比率は21.0%程度に低下している可能性。日本株買い余地は最大5.3兆円程度。国債利回りのマイナス圏突入で、中長期的には基本ポートフォリオ変更による、日本株買い余地拡大の可能性もある。

{kind=link}

3月2日・水曜日の東京株式市場は、堅調な外部環境を受けて大幅上昇で始まる。日経平均は11営業日続いた15800円~16400円の保ち合いを上放れつつあり、5週線を越えた。上値は買いにくい。

Next: (6)大阪のNさんよりの便り(2日、11時23分着信)

(6)大阪のNさんよりの便り(2日、11時23分着信)

簡明に市況解説・洞察しておられるし筆者と概ね同意見であるから原文のまま掲載する。

山崎先生

日経平均は先週末から25日線を突きながら跳ね返されて来ましたが、NYダウの伸びに押し上げられて窓を開けて2日に25日線を跨ぎました。

{kind=link}

原油は多少乱高下気味ですが、産油国同志の会合が増え、30ドル台前半の動きをしている以上、売り方も売り切れない感じになって来たように思います。

昨年末の米の利上げ直後に「利上げ後3か月はドル安円高」のアノマリーが優勢になりそう、とお伝えしましたが、その期間も残り2週間足らず。今月中旬の日銀会合、FOMCの前後にははっきりした形で流れが変わっているのではないでしょうか?

それと、昨年8月の上海急落から半年を超えて7か月、日柄的にもまずまずのタイミングに来ていると見ています。

目先の目標は先週の週報にあった17,900~18,000円で間違いないと思います。この辺りには75日線もありますし、25日ボリンジャーバンドの+2σもあります。

{kind=link}

今週末の米雇用統計から中旬のFOMCまで若干神経質な動きになる可能性もありますが、買い時、買い足しを探る姿勢で見て行きたいと考えています。

Next: 過去30日間、日本株の変動率は年率約-45%で世界最大であるが…

(7)過去30日間、世界の主要国の株価市場の中で日本株の変動率は年率約-45%で最大であるが…

我々が最も気にするし現に最も連動性の高いNYダウでさえ過去30日間は、-20%だ。

先週末に騰落レシオが100%に戻った事は一応の落ち着きを見せたともいえるが、先週半ばで日経平均VIがなお34%(12日は50%)と高水準に居るということは市場プレーヤーたちが波乱は収まったとは思っていないという事を象徴している。

マイナス金利下で明らかに有利なのは例えばリース大手等のように常に資金の仕入れを必要とする稼業であるが、株式市場には先週号で述べたような不安要因を孕んでいる。

ましてや、世界の環境が原油問題・中国経済・アメリカ自体の不透明・途上国からの資金引きあげ、等々が解決されてないし早晩解決されると言う筋合いでもない。

だが、金融市場の稼働資金は逞しい。僅かの変化でも見のがさず大きな行動に出る。完全解決は不能でも解決の方向に向かう気配があるという匂いを嗅ぎ取っただけで完全解決と同様な動きをとるだろう。

人を出し抜くこと(ケインズの言葉で言えば「beat a person to it」)を絶えず考えている人種のやることはそういう動きを呼ぶから、必ずしも全面解決に至らなくもその予兆が少しでも見えれば市場は動き始めるであろう。

FRBは昨年12月に9年半ぶりの利上げに踏み切ったが、その直後から次の利上げへの慎重論が出ている。これは米景気そのものに対する懐疑からである。非製造業景況感指数が急激に下がっていることも効いた。(だが、好不況の境界線である50%よりは上に居る)。米では四半期のGDPが2度連続マイナスになれば景気後退とされる。

我が国でも経済企画庁が健在な頃(2013年頃に内閣府に統合された)は米と同じ判断基準を客観的に保有していたが今は政治的配慮も加味されて多少曖昧になった。

米は依然として従前の判断基準を保持している。それによると2月現在で見て12カ月以内に景気後退に陥る可能性は31%あると言う。(JPモルガン試算)。

NY株価が昨年5月の18,300ドルを以て大天井を既に付けたと本稿で昨秋来から述べたのは、単純な根拠からだった。今までNYダウが大相場になった6回の内、日柄は4年~6年、上昇率は2倍半~3倍、という単純な事実からであった。

{kind=link}

市場は過去を記憶して動く生き物だから、という単純明快な事実からであった。だが、それは現在に至って事実、大天井だったということになりそうだ。真相は意外に単純な所にある、という筆者の思いもあった。

今回ご紹介した山崎和邦 週報『投機の流儀』(罫線・資料付) 2016年3月6日号では、この続きとして以下の内容を山崎氏が解説しています。

(8)空売り筋は売った瞬間から買い方の味方に変ずるという当たり前の事実

(9)W.バフェット氏「株主への手紙」公開

(10)従来、世界経済混乱の救世主は米国であったが…

(11)マイナス金利に関する論議;後編

(12)景気先行き懸念──4年ぶり減収減益

(13)Kさんからの「大勢下限時代に買う銘柄について」の回答(2月29日)

(14)「若林英四氏に関する」Kさんとの交信(3月2日)

(15)Oさんからの「遺産で受けた投信類」についての交信(29日)

(16)Hさんからの「12日を下回る下値はあるか、あればどのくらいか」に関する質問(2日、夜)

山崎和邦 週報『投機の流儀』(罫線・資料付) は初月購読無料、3月中であれば2016年3月6日号を含む当月バックナンバーは登録後すぐに読めますので、ぜひいちどチェックしてみてください!

初月無料お試し購読OK!有料メルマガ好評配信中

山崎和邦 週報『投機の流儀』(罫線・資料付)

[月額3,000円(税込) 毎週日曜日(年末年始を除く)]

大人気メルマガ『山崎和邦 週報「投機の流儀」』のHTMLデラックス版をお届けします。テキストメルマガではできなかったチャートや図解を用いた解説も掲載。より読みやすく、理解しやすく進化しました。投資歴55年を超える現役投資家だからこそ言える経験に裏打ちされた言葉は投資のヒントが盛りだくさん。ぜひご購読ください。