2020年8〜11月の世界の株価上昇率では、日本株の強さが突出した。将来の業績を先取りする青春期相場である。それが終わっても、大相場の終焉ではない。次の3年先の業績を見ながら現実の業績を見て、それを確認しながら買うという壮年期相場が始まる。(「週報『投機の流儀』」山崎和邦)

※本記事は有料メルマガ『山崎和邦 週報『投機の流儀』』好評配信中!ご興味をお持ちの方はぜひこの機会にバックナンバー含め今月分すべて無料のお試し購読をどうぞ。

目次

2021年 セミナー開催のお知らせ

従来、東京証券会館(参加費3万円)で開催し、ご好評を頂いてきたセミナーを、今回はオンライン(1万5千円)で開催します。

−「賢者の投資」であるために−

・Chapter-1:基調講演(13:00〜14:00)

「景気循環」の基本経路と相場循環を知る

・Chapter-2:事前アンケート(14:00〜15:00)

「読者諸賢と私の成功例・失敗例から学ぶ」、その上で次の「壮年期相場」に向けての準備をする

・Chapter-3:2021年相場の見通し(15:00〜15:30)

「バブル懸念」と向き合いながら、どう2021年相場へ対応するか、またその心構え

・Chapter-4:「大通り銘柄」の大勢下限を狙う!(15:30−16:00)

週報(罫線資料版)・動画で、大勢下限銘柄として取り上げてきた日本郵船<9101>・三井金属<5706>などは3月安値からは2倍以上の上昇となりました。新たな銘柄を探すことに時間を費やさなくとも、「月足・対数チャート」で、ある一定の大通り銘柄の大勢下限水準を把握すれば、今後もその好機の水準に来た時に行動するだけです。実践的な買い方、大勢下限水準を把握し、次の壮年期相場で行動できるように準備します。(文責:石原健一)

・「オンライン質疑応答」16:00〜17:00

参加者皆様と「バブル懸念」と向き合いながらも、当面の最後の好機となろう「壮年期相場」に向けての準備、心構えを、山崎先生を中心に再確認する時間とします。

※【先着50名様】は、後日に山崎先生と直接電話(20分間)できます

(※編注:当セミナーは2021年1月16日に開催されました。5時間に及ぶ解説を収録したDVDが販売されていますので、興味をお持ちの方はぜひご視聴ください。2021年の市場展望がわかりやすく語られています。申込はこちらからどうぞ。)

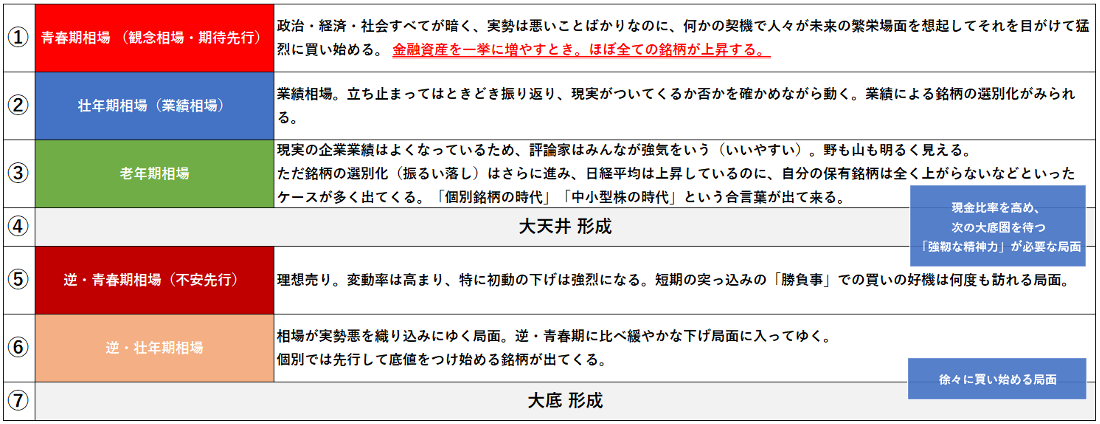

やがては来る「壮年期相場」

<日本株の勢いは突出したが、業績先取り相場が終わるわけではない>

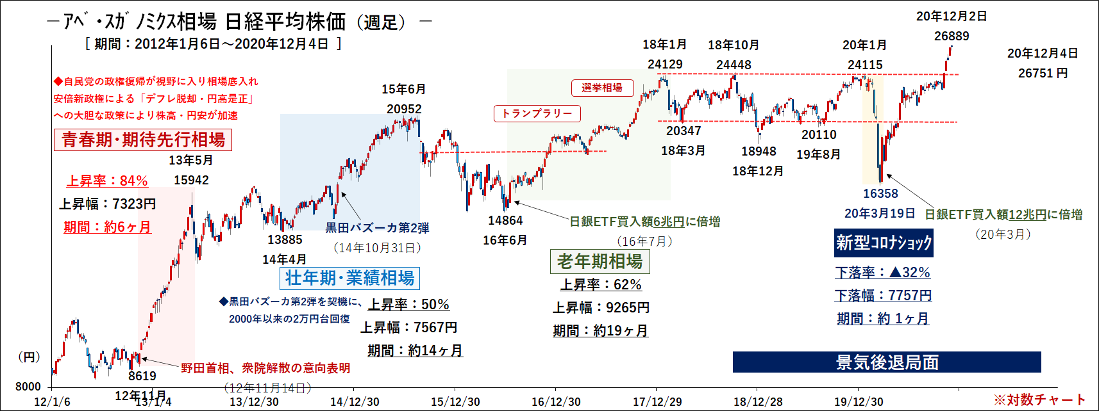

2020年8〜11月の世界の株価上昇率では、日本株の強さが突出した。財政出動と金融緩和策の連携が機能したことにより、金融緩和相場、言い換えれば「バブル相場の第一幕」が幕間を入れずに「将来の業績先取りの青春期業績相場」に続いた。幕間を入れずに、二幕演じられたことになる。将来の業績を先取りする青春期相場であるから、それは「峻厳なる現実」ではなく「豊富なる可能の世界」を見つめているのだ。

木佐森吉太郎の表現で言えば「冬の最中に雪割草の一輪を見て春爛漫を想像する」ということになる。ところで、それはまだ見えぬ将来の姿を先取りしているわけだから、ある程度まで行けば、ハタと気が付いて現実を凝視したくなる。そこで青春期相場は一旦幕を閉じる。

しかし、それは青春期相場の終焉であるから、その幕間は「踊り場」「中間反落」であり、「大相場の終焉」ではない。次の3年先の業績を見ながら現実の業績を見て、それを確認しながら買うという壮年期相場が始まる。

その時のスケールはおそらく3月19日の「陰の極」たる1万6,500円からの2倍と見て3万3,000円、小泉相場もアベノミクスも2.5倍〜2.8倍であるから1万6,500円の2.5倍となれば4万1,250円、これが2022年に実現したとしよう。そうすると20世紀の末葉1989年大納会に付けた史上最高値を、32年かけて抜いたことになる。NY市場も1929年10月の最高値を抜くには、27年かかった。史上最高値を抜くのに32年を要しても別に不思議ではない。

【日経平均株価・週足対数チャート 2012〜2020年12月4日】

{kind=link}

{kind=link}

まさしく青春期相場の花盛りである。青春期相場は「峻厳な現実」ではなく「豊富な可能の世界」を前提とする。ところが、いつの日か必ず現実の実勢を振り返り「あっ、行き過ぎた」として調整が入る。調整の度合いは今のところ不明である。少なくとも5%、日経平均で言えば1,300円、NYダウで言えば1500ドルの下げがなければ調整とは言わない。もしも30%の調整があるならば、日経平均で言えばPBRで1.0倍割れとなる。

PBRの1.0倍割れは、金融不安期のレベルである。数年先の好況まで買ってしまったものが不況期のレベルを下回って「金融不安レベル」にまで逆戻りしたら、これは絶好の買い場であると考える。少なくとも筆者ならば全額を投じて買う。

ところが、「絶好の買い場」は簡単には与えられない。それは予想もしない天変地異、予想もしない外部要因、例えばマグニチュード7の首都直下型地震とか、米中の火力を交える戦争とか、そういうものでもなければ「絶好の買い場」はないと思う。「絶好の買い場」を期待する者は、予想し得ない突発的事項を期待するものだということになり、反社会的だということになってしまう。ところが「予想し得ない事態」という言葉の中に、既に予想を含んでいるのだ。

【日経平均株価・対数チャート 2012〜2020年12月4日】

{kind=link}

Next: 「世界一の景気敏感株」日本株を海外資金が買わないわけがない

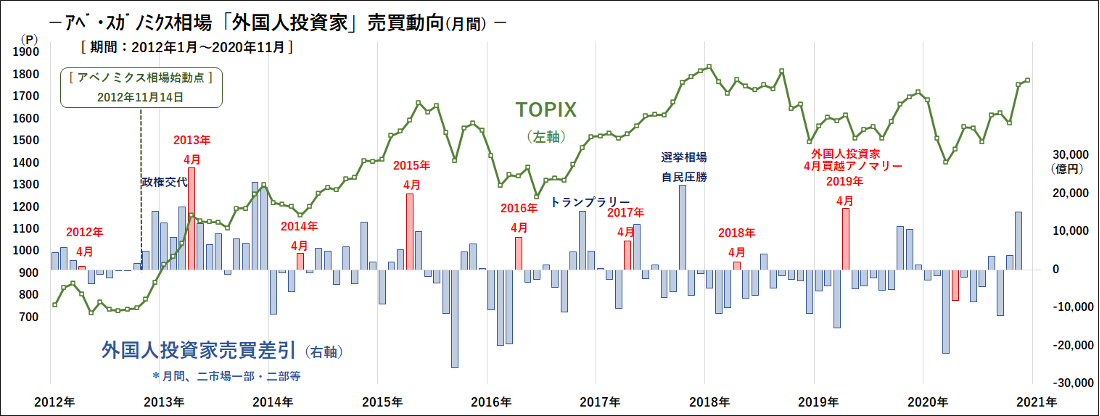

海外資金、11月の大幅な買い越し

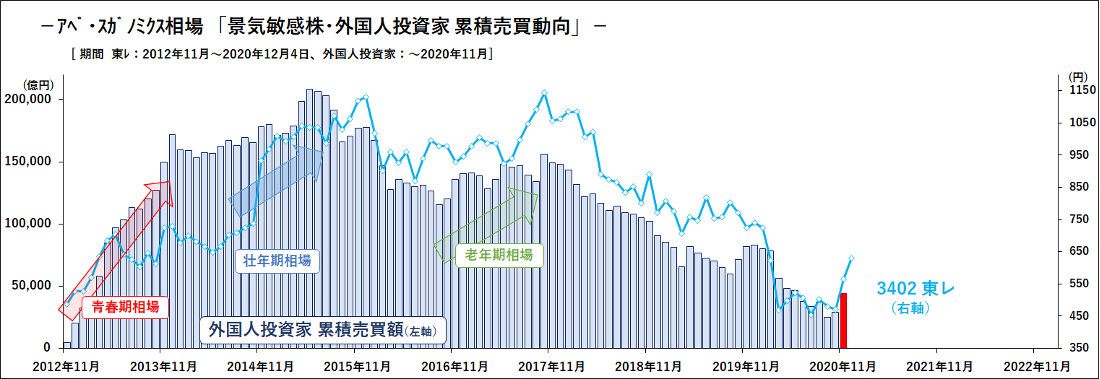

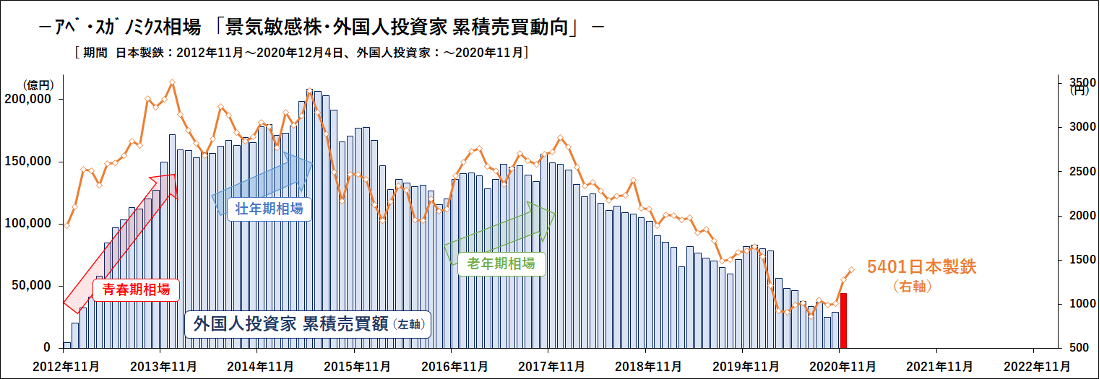

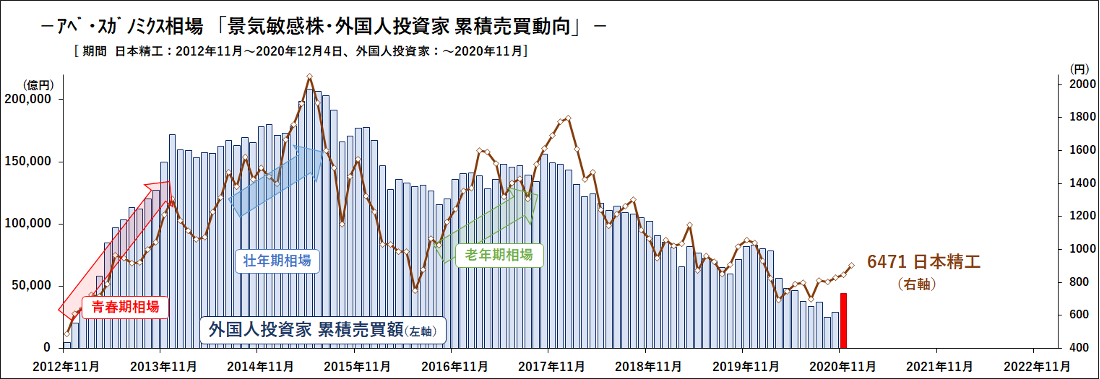

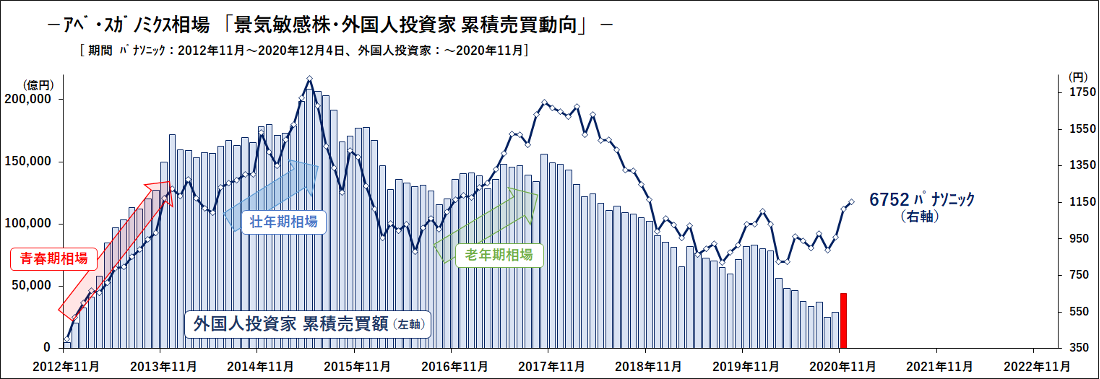

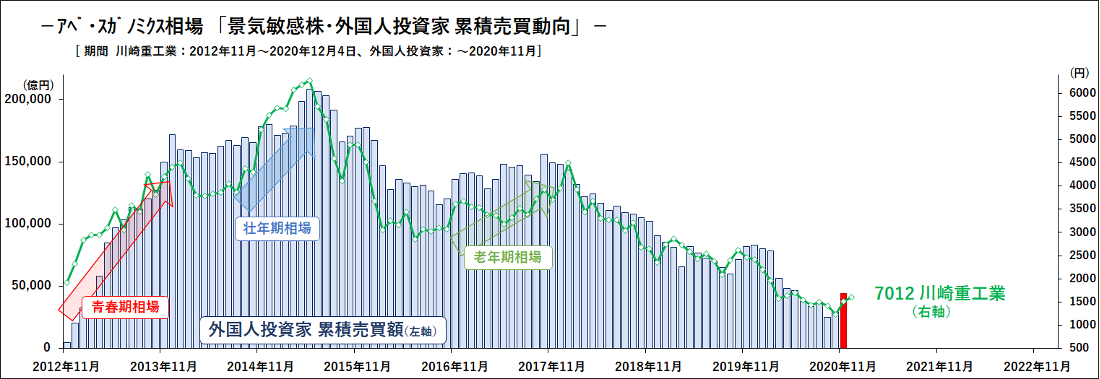

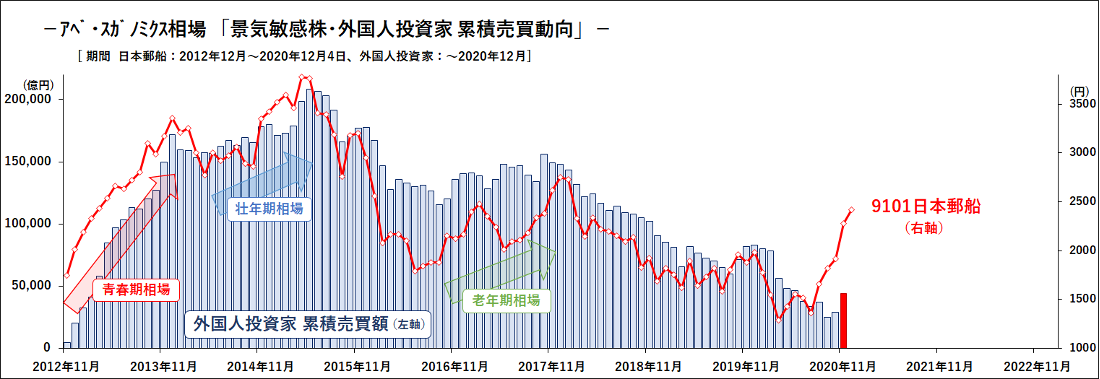

本稿で言うところの「世界一の景気敏感株である日本株」を世界経済回復期待相場の中で海外資金が買わないわけがない。何度も言うようにアベノミクス相場の始動期から壮年期の大天井(2015年夏)までに23兆円を買い越した。そして、そこからアベノミクス相場終焉まで23兆円+アルファを売り越した。つまり、買ったものは全部売ってしまった勘定だ。それが10月以降日本に流入した。11月は1.5兆円の現物株を買い越した。この現象が、11月下旬以降にNY株の騰勢を大きく抜いた日経平均の上昇である。常にそうであるが、力強い上昇相場は海外資金の流入が付き物だった。

ただ、今の菅内閣では、小泉相場やアベノミクス相場での、怒涛のような海外勢の買いはあまり期待できないかもしれない。日本の指導者はマクロ経済を語らない、国がどうあるべきかを語らない、こういうところに怒涛の進撃はないという不安はある。

一方、国内投資家においては、11月は総じて売り越した。個人は1.8兆円売り越し、これは14年11月の1.9兆円売り越し以来。当時は壮年期相場の7合目ぐらいのところだった。事業法人も1,460兆円売り越したという。この事業法人の売りは、リーマンショック後の大底をつけた3月からリバウンドした12月に大きく売り越したが、それ以来の規模である。筆者の想像では、従業員持ち株制度の売りが多いと思われる。あるいは、企業の持ち合い株の売りなのかもしれない。

海外資金の日本株の売り越しは、2019年4月以来の大きさである。老年期相場の余韻が残っていた頃だった。

【TOPIX・外国人投資家の売買動向 2012〜2020年11月】

{kind=link}

【国内景気敏感株・外国人投資家累積売買動向 2012年11月〜2020年11月】

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Next: 目立つ連騰銘柄、「PER」よりも「PBR」を見て安心感

「PER」よりも「PBR」を見て安心感

5日も7日も連騰する銘柄が目立っている。連騰株の一部は、PERではとても語れない。また、相場全体での25日線との乖離や騰落レシオから言えば、そんなに過熱感もない。そして4.7兆円という大商いが2日連続した後も、売買高は2.8兆円と落ち着き、そういう意味で目先の過熱感の指標はない。しかし、連騰銘柄に追い打ちをかける海外のファンドが、連騰の主流であるように思う。

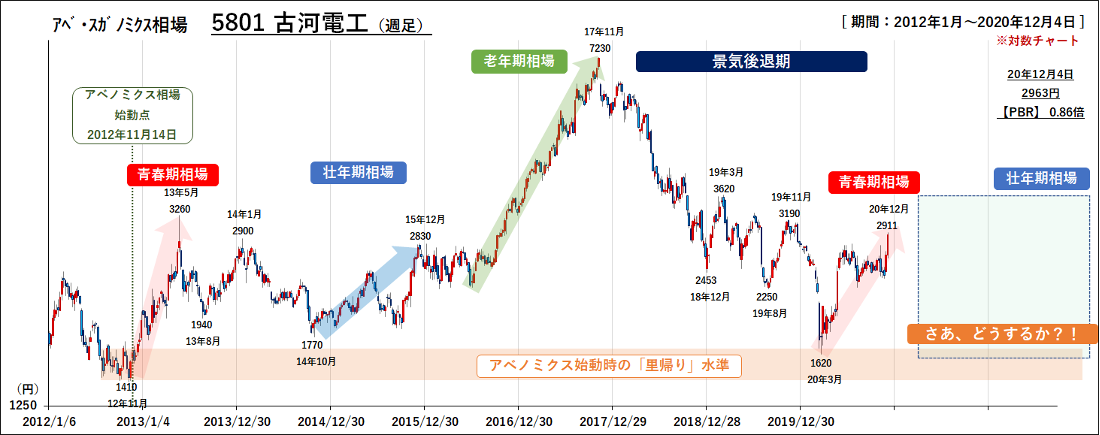

筆者のパートナーの石原氏が動画で語っていた古河電工<5801>などは、11月中旬までは2,400円近辺で買える場面が2週間ぐらい続いた。それが一旦上放れると5日間で2,900円弱まで値を飛ばす。元々これはそんなに仕手性のある株ではない。それなのに予想PERが66倍になっている。しかし、PBRで見ると0.8倍でしかない。PERよりもPBRを見て、安心感を持つような感じがする。

【古河電工<5801>・月足対数チャート 1983〜2020年12月4日】

{kind=link}

【古河電工<5801>・週足対数チャート 2012〜2020年12月4日】

{kind=link}

NY市場の基調は強気

1:米政権移行をめぐる不透明感が晴れて、バイデン政権への期待、

2:2021年前半には配布されるコロナ予防ワクチン→経済活動が正常に向かう、

3:FRBは強力な金融緩和を続ける、

4:財務長官イエレン女史は財政出動に積極的、

このように基調は楽観に包まれている。ただし、何年か先の景気・業績を先取りしたレベルであることは間違いない。

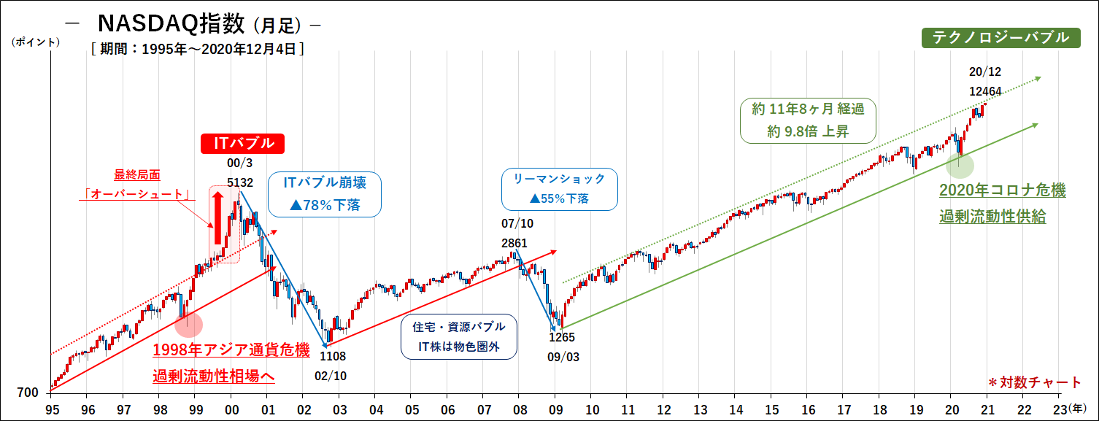

12月4日(金)の夜に米雇用統計の発表があった。この悪化が早期経済対策の期待を想像させ、NY市場は「いいとこどり」で強いだろう。中長期の景気回復ストーリーは不変であるという楽観が支配している。短期的な調整があれば妙味のあるところではあるが、金融相場から業績先取り相場へ、幕間がなく移行してしまっただけに、この波動の波は少々異例である。

【NASDAQ指数・月足対数チャート 1995〜2020年12月4日】

{kind=link}

{kind=link}

2021年 セミナー開催のお知らせ

従来、東京証券会館(参加費3万円)で開催し、ご好評を頂いてきたセミナーを、今回はオンライン(1万5千円)で開催します。

−「賢者の投資」であるために−

・Chapter-1:基調講演(13:00〜14:00)

「景気循環」の基本経路と相場循環を知る

・Chapter-2:事前アンケート(14:00〜15:00)

「読者諸賢と私の成功例・失敗例から学ぶ」、その上で次の「壮年期相場」に向けての準備をする

・Chapter-3:2021年相場の見通し(15:00〜15:30)

「バブル懸念」と向き合いながら、どう2021年相場へ対応するか、またその心構え

・Chapter-4:「大通り銘柄」の大勢下限を狙う!(15:30−16:00)

週報(罫線資料版)・動画で、大勢下限銘柄として取り上げてきた日本郵船<9101>・三井金属<5706>などは3月安値からは2倍以上の上昇となりました。新たな銘柄を探すことに時間を費やさなくとも、「月足・対数チャート」で、ある一定の大通り銘柄の大勢下限水準を把握すれば、今後もその好機の水準に来た時に行動するだけです。実践的な買い方、大勢下限水準を把握し、次の壮年期相場で行動できるように準備します。(文責:石原健一)

・「オンライン質疑応答」16:00〜17:00

参加者皆様と「バブル懸念」と向き合いながらも、当面の最後の好機となろう「壮年期相場」に向けての準備、心構えを、山崎先生を中心に再確認する時間とします。

※【先着50名様】は、後日に山崎先生と直接電話(20分間)できます

(※編注:当セミナーは2021年1月16日に開催されました。5時間に及ぶ解説を収録したDVDが販売されていますので、興味をお持ちの方はぜひご視聴ください。2021年の市場展望がわかりやすく語られています。申込はこちらからどうぞ。)

<初月無料購読ですぐ読める! 12月配信済みバックナンバー>

※2020年12月中に初月無料の定期購読手続きを完了すると、以下の号がすぐに届きます。

- やがては来る「壮年期相場」(12/6)

※本記事は有料メルマガ『山崎和邦 週報『投機の流儀』』好評配信中!ご興味をお持ちの方はぜひこの機会にバックナンバー含め今月分すべて無料のお試し購読をどうぞ。

『山崎和邦 週報『投機の流儀』』より一部抜粋

※タイトル・見出しはMONEY VOICE編集部による

初月無料お試し購読OK!有料メルマガ好評配信中

山崎和邦 週報『投機の流儀』

[月額1,500円(税込) 毎週日曜日(年末年始を除く)]

大学院教授(金融論、日本経済特殊講義)は世を忍ぶ仮の姿。その実態は投資歴54年の現役投資家。前半は野村證券で投資家の資金運用。後半は、自己資金で金融資産を構築。さらに、現在は現役投資家、かつ「研究者」として大学院で講義。2007年7月24日「日本株は大天井」、2009年3月14日「買い方にとっては絶好のバーゲンセールになる」と予言。日経平均株価を18000円でピークと予想し、7000円で買い戻せと、見通すことができた秘密は? その答えは、このメルマガ「投機の流儀」を読めば分かります。