GPIFによる「投機」の行き着く先

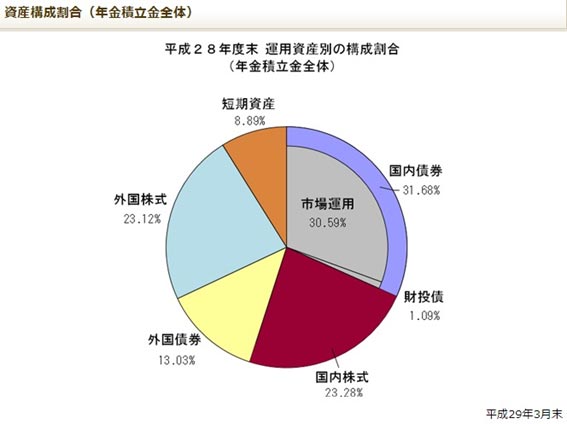

もっとも、GPIFによる年金基金の運用が、こうしたすべての逆風を補ってくれれば、年金の受取額も減少せずに済むかもしれない。そこで、現状のGPIFの資産配分を見てみる。

GPIFの資産配分

ここで指摘しておきたいのは、国内株式のパフォーマンスは、ドル円レートに強く影響を受けているということだ。これを為替リスクとみれば、外貨資産に加えて、大きな為替リスクを取っていることになる。

本来の資産運用は、それなりの利回りが得られる最もリスクの少ないものをコア資産とする。米国では、為替リスクのない米2年国債が1.35%、10年国債が2.25%ほどの利回りを提供しているので、決して十分な利回りだとは言えないまでも、コア資産とすることができる。

一方で、日本国債は、2年国債が-0.13%、10年国債が0.06%と、運用対象とは見なせない。マイナス利回りとは、100%で返済される債務に101%などの高値を支払うもので、リターンを得るには、102%など更なる高値で売るしかない。つまり、日本国債は保有できないほどの超高値で買い、更なる高値で売り抜けるしかない限界的な投機の対象なのだ。

こうしたことを促す、政府・日銀の政策は、保有できる投資ではなく、キャピタルゲイン狙いの投機を勧めているのだ。これでは保有が前提の安定した年金運用はできない。

円安だけが日本人の老後の望み?

外貨資産には為替リスクがあるが、他に選択肢はほとんどない。日本の対外純資産が世界一なのは、世界一国内に運用先がない国なので、為替リスクを取るしかないことを強く示唆している。

運用難が続く日本

こうして見ると、円安だけが日本人の老後の望みとなる。もっとも、円安になれば円資産は目減りする。インフレになっても資産は目減りする。それよりは、消費税を撤廃し、経済成長に望みをかけることだ。これこそ本来、日本が採るべき正しい経済政策のはずである。

※矢口新氏のメルマガ『相場はあなたの夢をかなえる ―有料版―』好評配信中!ご興味を持たれた方はぜひこの機会に初月すべて無料のお試し購読をどうぞ。本記事はMAG2 NEWSの兄弟サイト『マネーボイス』のための書き下ろしです(2017年7月30日)

※記事タイトル・本文見出し・太字はMONEY VOICE編集部による

image by: Shutterstock