※アフィリエイト広告を使用しています

総量規制とは、利用者が破産する事態を防ぐために作られた法律で、年収の3分の1を超えるお金を融資してはならないと定められたルールです。

年収300万円の人が100万円の融資を受けていると、他の金融機関であっても新たな借入は原則としてできません。

しかし、お金に困っている方の中には「総量規制以上のお金を借りたい」「総量規制対象外の激甘審査のところはないの?」と考える方がいるでしょう。

そこで本記事では、総量規制対象外という審査激甘ローンの有無について解説します。

総量規制オーバーでも借りれたという口コミがないか、2chや知恵袋を調査してみたので、そちらもぜひ参考にしてみてください。

総量規制対象外激甘審査はどこ?総量規制オーバーでも借りれた口コミ!2ch、知恵袋など

結論を申し上げると、総量規制対象外の激甘審査ローンは存在しません。

なぜなら、金融機関は利用者の返済能力の調査が法律で義務付けられているからです。

(返済能力の調査)

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

金融機関側からしても、審査基準を甘くして全員に融資したとしても、貸し倒れのリスクが高くなるだけでメリットはありません。

そのため、審査激甘のローンはありません。

しかし、総量規制対象外のローンであれば正規の金融機関にもあります。

そこで最初は、総量規制オーバーでも借りれたという2chや知恵袋の口コミをご紹介します。

- 銀行や信用金庫といった一部の金融機関は総量規制対象外

- 総量規制オーバーでもPayPay銀行は借りれた

- 総量規制オーバーによって利用停止になった

銀行や信用金庫といった一部の金融機関は総量規制対象外

最初は、銀行や信用金庫等の一部の金融機関は総量規制の対象外と語る口コミをご紹介します。

Q:総量規制オーバーでお金を借りている人を見ますが、なんで借りれてるのですか?オーバーしてるのに。

A:貸金業者に該当しない銀行、信用金庫、信用組合、労働金庫などからの借入れは、貸金業法の規制(総量規制)の対象外となっています

※一部を抜粋して掲載

引用:Yahoo知恵袋

総量規制は「貸金業法」と呼ばれる法律で定められたルールです。

全ての金融機関が対象ではなく、遵守しているのはクレジットカード会社や消費者金融、信販会社です。

銀行は「銀行法」信用金庫は「信用金庫法」という法律に従って運営されています。

そのため、銀行や信用金庫は総量規制の対象外となっています。

つまり、その他の条件次第では年収の3分の1を超える融資を受けられるわけです。

この事実については、他の口コミでも語られています。

総量規制オーバーでもPayPay銀行は借りれた

続いては、総量規制オーバーでもPayPay銀行なら借りられたと語る口コミをご紹介します。

0894 名無しさん@お腹いっぱい。 2023/01/06(金) 01:04:59.43

ここは総量規制超えて申請して無理だったが、paypay銀行はokだった。参考に

前述の通り、銀行は総量規制対象外の金融機関です。

そのため、その他の条件が良好なら総量規制オーバーでも融資を受けられます。

ただし、銀行でも自主規制を設けているケースがあり、年収の3分の1を目安としているところが多くなっています。

過度な期待はせず、むやみに申し込まないように注意しましょう。

総量規制オーバーによって利用停止になった

最後は、総量規制オーバーによって利用停止になったという口コミをご紹介します。

カードローン 総量規制で質問です。

ただ今2社から100万 20万と計120万借りています。

総量規制でおそらく130万が年収の3分の1 なのですが、

オーバーしていたため、利用停止となりここ一年2社とも 返済のみ

してます。

いまは現在120万なら、どちらか以前のように3分の1の130万までなら利用できるようになるのでしょうか?

引用:Yahoo知恵袋

このように、申し込むタイミングによって一時的に総量規制をオーバーしてしまうケースがあります。

その場合、総量規制オーバーに気が付いた金融機関が利用停止の措置を取る可能性があります。

なぜなら、総量規制のルールを破ると罰せられるのは金融機関だからです。

総量規制に違反した貸金業者に対する罰則はありませんが、金融庁から業務改善命令や業務停止命令などの行政処分を受けることがあります。

ちなみに利用者に対する罰則はなく、投稿者のように利用停止等の措置が取られるだけです。

しかし、すでに借り入れがある場合は一括返済を求められる恐れがあるので、総量規制オーバーには注意した方が良いでしょう。

銀行ローンなら総量規制対象外?借りれる可能性のある借入方法

前述の通り、正規の金融機関であっても総量規制対象外のところがあります。

では、どのようなローン商品なら総量規制対象外なのか解説します。

- 目的別ローン

- 担保のあるローン

- おまとめローン

目的別ローン

住宅ローンや自動車ローンといった目的別ローンは総量規制の対象外です。

不動産購入のための貸付け(いわゆる住宅ローン)

自動車購入時の自動車担保貸付け(いわゆる自動車ローン)

高額療養費の貸付け

目的別ローンは「除外貸付」に分類されており、総量規制オーバーでも融資を受けられます。

不動産ローンや自動車ローン、医療ローンの他にも教育ローン、ブライダルローン等が除外貸付に分類されています。

担保のあるローン

有価証券や不動産を担保にすれば、総量規制オーバーでも融資を受けられます。

有価証券を担保とする貸付け

不動産(個人顧客または担保提供者の居宅などを除く)を担保とする貸付け

担保のあるローン商品も目的別ローンと同様に「除外貸付」に分類されています。

上記の他に自動車を担保に融資を受けられる商品があり、こちらも総量規制オーバーで融資を受けられます。

おまとめローン

借金を増やすのではなく、利用者の負担を軽くする目的で使われるローンなら、総量規制オーバーでも融資を受けられます。

顧客に一方的に有利となる借換え

借入残高を段階的に減少させるための借換え

いわゆる「おまとめローン」や「借り換えローン」と呼ばれる商品で、「例外貸付」に分類されています。

あくまで現状より負担が軽くなることが条件なので、毎月の負担が増えるようなおまとめや借り換えはNGです。

また、銀行のおまとめローンは審査が厳しい傾向にあるため、申し込んでも否決されるケースが多いという欠点があります。

総量規制対象外激甘審査はリスクが高い!借りるなら中小消費者金融のおまとめローン

前述の通り、銀行のおまとめローンは審査が厳しい傾向にあります。

しかし、総量規制対象外の激甘審査には次のようなリスクが伴います。

- 法定金利を超えた利息の請求

- 逆にお金を騙し取られる詐欺

- 闇バイト等の犯罪行為への勧誘

- 生活を脅かす強引な取り立て

- 性的写真や行為の要求

これについては金融庁でも注意を呼びかけています。

違法な金融業者から借入れをすると、高金利のため、返済請求額は雪だるま式に膨れ上がり、あっという間に返済不能となります。そして、少しでも返済が遅れた場合には、勤務先や親兄弟・親類まで脅迫まがいの厳しい取立てにあい、精神的に追い詰められてしまいます。

今より状況が悪くなる恐れがあるので、総量規制対象外の激甘審査を掲げる業者は絶対に利用しないようにしてください。

もし、どうしても審査落ちが不安なら、独自審査を導入している中小消費者金融のおまとめローンを利用しましょう。

ここでは、安心・安全に利用できる中小消費者金融を2つご紹介します。

- 首都圏キャッシングサービス

- ユーファイナンス

首都圏キャッシングサービス

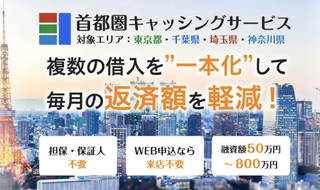

「首都圏キャッシングサービス」は、担保・保証人が原則不要の中小消費者金融です。

おまとめローンを専門に扱う業者なので、一本化に関する知識や実績は銀行や大手消費者金融に勝るとも劣りません。

実質年率は最大15.0%と大手消費者金融の相場18.0%より低く、返済期間も最長30年と長めです。

自由度の高い返済計画を立てられるので、多くの方の助けとなってくれるでしょう。

ただし、営業エリアは東京都・千葉県・埼玉県・神奈川県の1都3県に限定されています。

申し込みできるエリアに住んでいる方なら、WEB完結で来店不要にて融資を受けられるので、検討してみると良いでしょう。

|

融資額 |

50万円〜800万円 |

|

実質年率 |

7.3%〜15.0% |

|

融資までの期間 |

最短即日 |

|

返済期間 |

30年以内 |

|

返済回数 |

360回以内 |

|

遅延損害金(年率) |

20.0% |

|

担保・保証人 |

原則不要 |

ユーファイナンス

「ユーファイナンス」は、パソコン・スマホから24時間365日申し込める中小消費者金融です。

審査の過程で必ず店舗に足を運ぶ必要があるため、自宅に居ながら契約したい方には適さないでしょう。

しかし、おまとめローンの専門家と対面で相談できる機会は貴重です。

「自分では最適な返済プランが立てられない」「どうすれば負担が軽くなるのかプロに相談したい」という方には有難い環境と言えるでしょう。

店舗は東京都台東区小島です。

足を運べる範囲に住んでいる方は、ユーファイナンスの専門家と話し合いながら借金を整理してみると良いでしょう。

|

融資額 |

100万円~700万円 |

|

実質年率 |

7.3%~15%(要審査) |

|

融資までの時間 |

数日 |

|

返済期間 |

最長10年 |

|

返済回数 |

12回~120回 |

|

遅延損害金(年率) |

20.0% |

|

担保・保証人 |

原則不要 |

総量規制オーバーでも借りれた口コミから審査に通るコツを紹介

最後は、総量規制オーバーでも借りられたという口コミからわかる審査通過のコツをご紹介します。

- 借入金額や件数を減らしておく

- 目的に合うローンを選ぶ

- 他社の返済に遅れない

- 借金一本化ならおまとめローン専門業者に相談する

借入金額や件数を減らしておく

総量規制対象外の商品であっても、自主規制によって借入額に制限を設けているケースがあります。

そのため、他社借入額や件数が多すぎると、「負担が重すぎる」「返済は困難」と判断されて融資見送りとなります。

やはり、借入額は年収の3分の1を目安にして、借入件数は3件以下になるよう借金を整理しましょう。

目的に合うローンを選ぶ

資金使途が自由のカードローンやフリーローンは審査が厳しい傾向にあります。

反対に、住宅ローンや自動車ローンといった目的がはっきりしている商品は、比較的融資を受けやすくなっています。

もし、あなたのお金の使い道が「家のリフォーム」や「車の購入」なら、カードローンではなく目的別ローンの利用がおすすめです。

他にも、目的別ローンにはさまざまな種類があるので、まずは自身の使い道に該当する商品がないか探すようにしましょう。

他社の返済に遅れない

ローンの審査では、必ず「信用情報」が用いられます。

信用情報とは、個人のクレジットカードやローンといった利用履歴の記録です。

過去に支払い遅れや代位弁済、債務整理等の金融事故を起こしていると、信用情報は事故情報扱いとなり審査で不利になります。

反対に、他社への支払いを円滑に行っていれば、それが実績として認められて新規ローンの審査にも通りやすくなります。

クレジットカードやローンの支払いがある方は、絶対に遅れないようにしましょう。

借金一本化ならおまとめローン専門業者に相談する

前述の通り、おまとめローンは今より好条件にならないと融資は受けられません。

そのため、闇雲に申し込んでも「負担が重くなる」と判断された場合は審査落ちとなります。

とはいっても、ローンの知識が乏しい人が最適なプランを立案するのは困難でしょう。

そんな時は、おまとめローンの専門業者に相談するのがおすすめです。

まとめ

総量規制対象外の商品は多数あります。

- 銀行や信用金庫等

- 目的別ローン

- おまとめローン・借り換えローン

しかし、総量規制対象外の商品だからといって、決して審査が激甘というわけではありません。

むしろ、銀行のおまとめローンは審査基準が厳しく、申し込んでも融資を受けられないケースが大半を占めています。

もし、審査に不安を感じている場合は、あなたが抱える特別な事情を考慮して審査してくれる中小消費者金融を利用してみましょう。

中小消費者金融なら、独自審査によって柔軟な貸付をしてくれます。

今回ご紹介した4つの金融機関なら、銀行や大手消費者金融が融資不可の判断を下した方でも受け入れてくれる可能性があるでしょう。

|

借入先 |

実質年利 |

限度額 |

|

7.3%〜15.0% |

50万円〜800万円 |

|

|

7.3%~15% |

100万円~700万円 |