過去3回がそうだったから次回もそうだとは限らないが、このパターンを脳裡に入れて米利上げとNY株価を見ている者と、そうではなく無意識に見ている者では仕掛けるタイミングに「ズレ」が生じ、その「ズレ」は一相場一循環を終始ついてまわる。(山崎和邦 週報『投機の流儀』(罫線・資料付))

どうなる米大統領選/NY株価は利上げ3カ月前から上昇加速?

米大統領選挙のリスクと期待

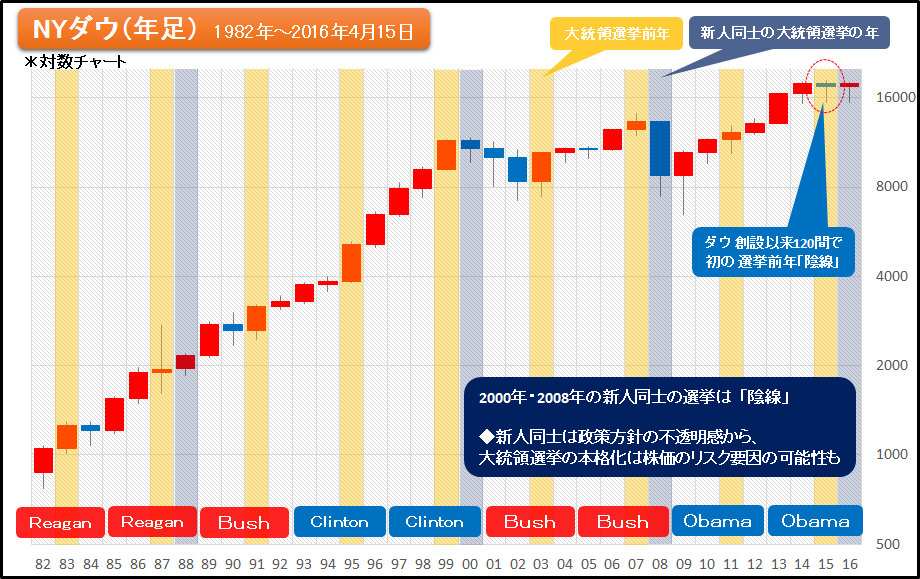

米大統領選挙の前年はダウ平均創設以来120年間、例外なくNYダウの年足は陽線だった。が、昨年は120年ぶりの例外が起きて陰線で終わった。これは何かの前兆であろうか?吉兆か凶兆か、わからない。

{kind=link}

民主党大統領が2人続いたから今度は共和党の番だという見方もあるが、今回は分からない。

市場は民主党ヒラリー・クリントン候補と共和党ドナルド・トランプ候補の経済政策を見比べるだろう。

クリントンは選挙戦術上、サンダース候補に対抗するため、金融規制や保護貿易的政策を主張している。

しかし、民主党全国大会以降はまた「変節」するであろう。国務長官時代の中道寄りの政策に「変節」するはずである。

こういうのは「変節」でなく「選挙戦術」というものだそうだ。私の親しい記者出身のキャスターの話。

一方、トランプ候補は法人減税、金融規制撤廃など、他の共和党候補並みの主張をする一方で、低所得者減税(財源不詳)やヘッジファンド課税など、共和党候補としては異色の一面も主張している。

選挙戦術上、過激なことを言っているが、万一ホワイトハウス入りを果たせば豹変する可能性もあるというのが専門家の見方である。

Next: “天才”イアン・ブレマーが考える「トランプ・リスク」

イアン・ブレマーが考える「トランプ・リスク」

本稿の3月20日号で「トランプ・リスク」というものを述べた。“天才的国際政治学者”と言われているイアン・ブレマー氏の同時通訳の講演(3月16日)で聞いた話である。

これを今、聞いたまま要点のみを箇条書きする。

1. トランプは“いい人”ではないから大統領にはならないだろう。だが、万一と言うリスクはある。市場はリスクとみる。

2. そうすると米国国内の問題が起きる。彼は弱者に受けを狙っているが、大統領になったら豹変して弱者を見捨てるだろう。故に米国内で混乱が起きるであろう。

3. それでもTPPは進めるだろう。

4:日米関係は大丈夫だ。

5:但し、日本に対して米軍基地の軍事費を応分に負担せよと迫るだろう。その時は「静かに、但し、強硬に」抗議すべきだろう。日米関係は強固に保たねばならないから「静かに、且つ、強硬に」である。

「日本は貴国の国債を一番たくさん買って来たんだ。そんな無茶を言うなら、貴国の国債を売るしかない」と主張するのが良い、とのことだった。

「米国の日本離れ」は加速するか?

資金調達能力が高いヒラリーでも、どうやら、トランプ陣営の資金力に対しては劣勢で、

急遽ファンドを強化しており、ついに、日本の政治家や財界人にもその協力要請が求められるようになったが、まったく応えている様子がない。

そして、窮地に立つこのヒラリーのファンドに、全面的に協力しているのが中国だそうだ。それが本当なら、クリントンが勝てば米国は日本に冷淡になり中国寄りに傾くだろう。

クリントンが親中派のキッシンジャーを外交・軍事の助言役にすると公言したのは衝撃的だ。ヒラリーが大統領になった場合、日本にとって厄介な状況となる可能性がある。

※「ヒラリー・クリントン大統領」誕生で、尖閣諸島を中国に奪われる日本

尤も、キッシンジャーは「失われた20年」の終盤近くで、「日本人は明治維新以来を見ると知恵のある民族だ。必ずこの長いトンネルを自力で脱出できるだろう」と述べ、長い不良債権時代の終焉を予言した知日派でもある。

Next: 米利上げとNY株価の関係~5つの経験則

米利上げとNY株価の関係~5つの経験則

過去3回がそうだったから次回もそうだとは限らないが、このパターンを脳裡に入れて米利上げとNY株価を見ている者と、そうではなく無意識に見ている者では仕掛けるタイミングに「ズレ」が生じ、その「ズレ」は一相場一循環を終始ついてまわる。

昔コメ相場の本に「初めの仕掛け肝要なり云々」とあるのはこれである、と筆者は現職中に(顧客の資金で)しみじみ感じた。当時は米利上げでなく国内のそれであったが、同じことである。

1. 利上げの約3カ月前から上昇加速する。「鬼のいぬまに洗濯」とばかりに短期勝負の資金が動くからであろう。

2. 利上げは市場に織り込み済みだから利上げが始まっても株価は直ちには下がらないが、上値は抑えられ、しばらく経てから調整に入る。

3. 利上げを挟んで前後3カ月を見ると、「利上げ後の安値」は「利上げ前の高値」に比して約10%下落する。

4. 初の利上げ後は反発するが、中間反騰の域を出ない。中間反騰の定義は「決して前の高値を抜けないこと」だ。

5。利上げ打ち止め直後か、打ち止め寸前、要するに最後の利上げと殆ど同時に株価は上昇過程に入る。

Next: 日本は、円ドル相場の変調から見れば「機動的な財政出動」の出番

日本は、円ドル相場の変調から見れば「機動的な財政出動」の出番

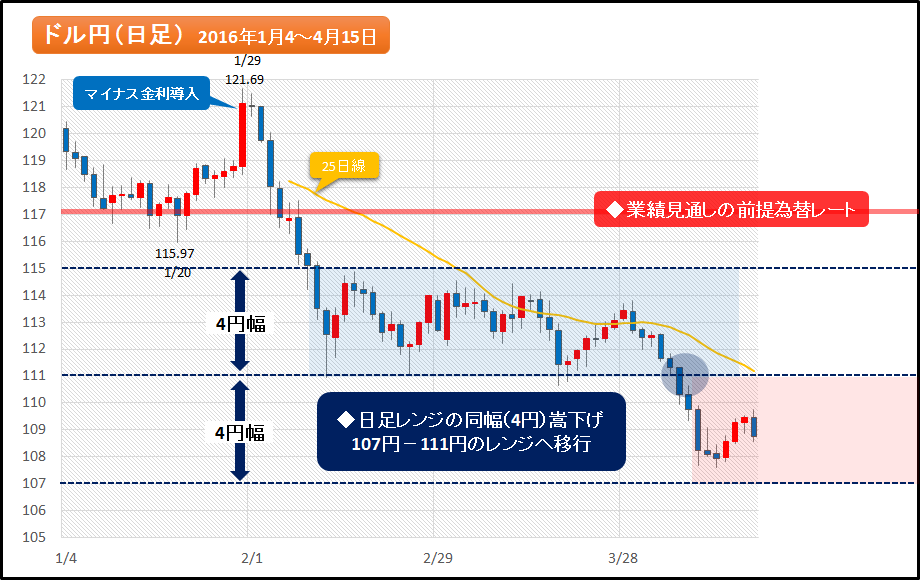

先週号で円ドル相場のチャートを示したが、4円幅の動きに嵌って久しい。

2月上旬~3月下旬までは「115円から111円の4円幅」のレンジだったが、4月に入ってからは「111円から107円台の4円幅」に突入した(麻生財務相とスガ官房長官の「口先介入」があったから107円台を脱したが)。

3月全体としての違和感は、日経平均と円ドル相場とに連動性が薄くなった、または一時はなくなった、という事実だ。

両者のチャートを7日の日経新聞が掲載していたが、両者の乖離が鮮明だった。

円ドル相場の動きだけから見れば、日経平均の半値押し(2月12日の14886円)を下回る動きにもなりうる。

{kind=link}

これはチャート上のことばかりでない。16年度の企業決算見通し上、107円台は想定レートではないからだ。当然に下方修正されうる。

日銀は動けない。元来、為替相場は財務省の管轄である。ここの段階で効くのは為替相場介入よりも、今まで温存してきた「第2の矢」大規模な財政出動である。

山崎和邦 週報『投機の流儀』(罫線・資料付)(2016年4月17日号)より一部抜粋

初月無料お試し購読OK!有料メルマガ好評配信中

山崎和邦 週報『投機の流儀』(罫線・資料付)

[月額3,000円(税込) 毎週日曜日(年末年始を除く)]

大人気メルマガ『山崎和邦 週報「投機の流儀」』のHTMLデラックス版をお届けします。テキストメルマガではできなかったチャートや図解を用いた解説も掲載。より読みやすく、理解しやすく進化しました。投資歴55年を超える現役投資家だからこそ言える経験に裏打ちされた言葉は投資のヒントが盛りだくさん。ぜひご購読ください。