日経平均株価で肝心なのは、448円高の27日(水)や値幅505円の29日(金)ですら、英EU離脱ショック6月24日Wボトムからの2,075円幅の戻り高値、7月21日高値16,938円を抜けなかったことである。(山崎和邦)

※本記事は、有料メルマガ『山崎和邦 週報『投機の流儀』(罫線・資料付)*相場を読み解く【号外・山崎動画】も配信』2016年7月31日号の一部抜粋です。今月分すべて無料の定期購読はこちらからどうぞ。割愛した本文、チャートもすぐにご覧いただけます。

イベントの「空白期間」に突入した日経平均とドル円相場の見通し

【1】「波高きは天底の兆し」か、クジラ幕相場と週末の激動

火曜日の下げと水曜日の上げについては27日(水)正午付の緊急号外としてお送りした通りである。故に、それを読まれた方は本稿【4】【5】を飛ばしてお読み下されば良いが、肝心なのは英EU離脱ショック6月24日Wボトムからの2,075円幅の戻り高値(7月21日高値16,938円)を抜けなかったということである。

3日連続安で目先過熱感が払拭された後の瞬間448円高を為した27日(水)でさえ、手が届かなかった。1日の値幅505円の激動の29日(金)においても手が届かなかった。

「波高きは天底の兆し」と古来言われるが、それは6月24日の「一文ビッコのW底」のように1日の値幅が1,525円幅あるようなケースを言う。

先週火曜日以降の4日間は陰・陽・陰・陽の古来不吉とされるクジラ幕相場であった。 尤も、陰線陽線が交互に続くクジラ幕相場というものが市場での凶兆であるということは筆者の知る範囲では実証的根拠はない。

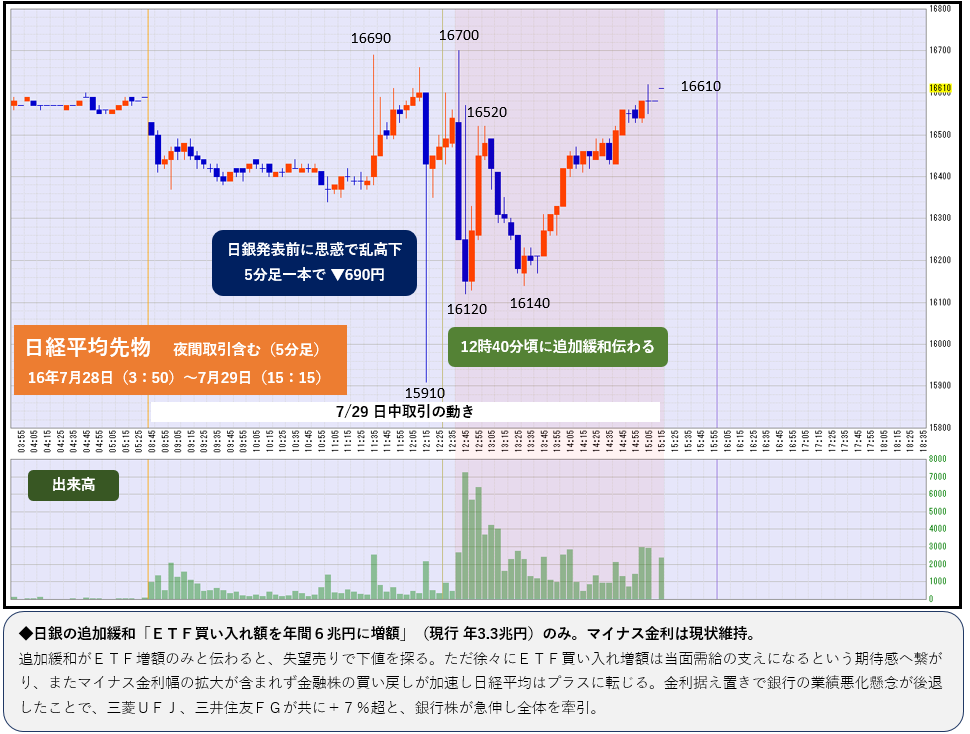

金曜日の出来事はタダゴトではなかった。場が休みの昼休み中、先物は40分間で780円下げ。

- 11時35分 16,690円

- 12時15分 15,910円

このように黒田発言を材料としての思惑で先物主導の相場だった。 或る事象が出ればどう動くということを機械にインプットさせておいて動く無機質な変動であって、そこに人間の心理を映す地合い、場味(バアジ:羽田元総理はバミと読んで失笑を買った。市場専門用語だからさしたることではないが)も何もあったものではない。

本稿が嘗てから「無機質な動き」と称してきた機械がやる動きであって、ヒトのやる行為ではない。

{kind=link}

{kind=link}

こういうものに筆者は振り回されたくない。 尤も、こういう激動こそ超短期のアヤ取りの妙味だから絶好の好機とばかりに敢行する読者がおられても、それはそれで大いに結構なことである。

木佐森吉太郎氏の表現でいえば「遊泳の名人が激流を好むに似ている」という境地であって、人には流儀というものがある。

ただ言えることは、筆者は「不慣れなことはせず。これを以て上策とする」に尽きるというだけだ。

午後に日銀の発表があると、失望感から日経平均が下値を探る場面があった。 追加緩和決定直後に202円高となった6分後に302円安となった。瞬時に505円幅を動いた(高値16679円~安値16174円)。

水曜日の号外で「期待先行で買われた相場は政策が出ても出なくも一旦下がる運命」と述べたが、それである。「波高きは天底の兆し」と古来言われるが、機械が作動した結果としてそうなるケースが古来の口伝に該当するか否かは、実証的根拠はない。

Next: 日経平均は「イベント白紙期間」に/今年はドル安・円高趨勢になる年だ

【3】イベントの全てが休戦状態に入る

これで内外投資家が注視して来たマクロの政策期待は出そろった。 アベノミクス「第1の矢」「第2の矢」が同時に放たれた。日銀は政府の経対対策との「相乗効果」を狙う行動に出た。

次回の金融政策決定会合(9月20日、21日)までは静かであろう。

財政出動も当初の「10兆円規模以上」から「20兆円」となり「28兆円」となった水曜の翌日は材料出尽くしで大手ゼネコンも一服した。

今後、FRBの米利上げ、ECBの金融緩和、日銀の再々緩和、財政出動、イベントの全てが休戦状態に入る。

いわゆる「方向感の乏しい地合い」となろう。

だが、株価は連載小説であって過去の記憶の集積体として動く。この「イベント白紙期間」に地合いがどうなっているかが、今後の動きを決めるであろう。

{kind=link}

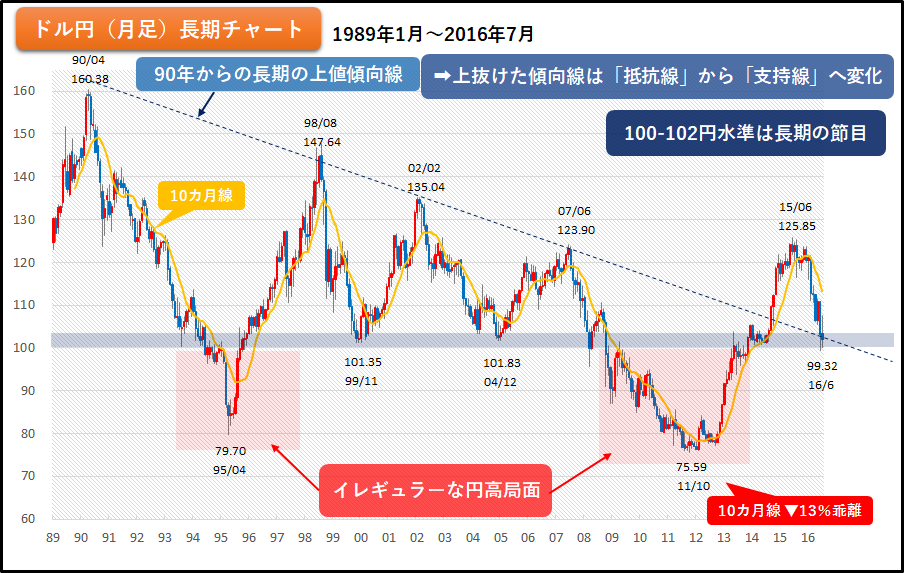

【7】今年はドル安・円高趨勢になる年だ――プラザ合意以降31年間の波動の周期から言えば円安傾向は昨年6月で終わっている

本稿では3年ほど前から長期的円安傾向が始まったと言い、2か月前に長期的円安趨勢を撤回した。勿論、BREXITの1カ月以上前であった。

確信があったわけではないが、単純にプラザ合意以降31年間の中勢的な波動を想起すれば日柄から見てそう言える。

125円の時に(米に言わせられたのか)「これ以上の急激な円安は望ましくない」と安倍内閣の首脳部が発言したことを契機として円安趨勢は終わったと見る。

長期に続く円高が如何に日本経済を蝕むかということを当時は誰も危険視する洞察力を持たなかったが、実は85年3月にプラザで各国首脳が(アメリカの国益のために)ドル安に持ってゆくことを決めた、その時の250円から正しく10年後には79円台にまで円高になるという劇変を誰も夢想だにしなかった。

こんな激変はおそらく先進大国では史上初のことだったろう。 日本の財界人は良く耐えて乗り切ってきた。

筆者は実は、その時代に米財務省のトレジャリー・ビルに投資していた。これはドル円レートが固定されていれば10年後に確実に2倍になって償還されることを米財務省が保証しているディスカウント債である。

ところが、債券単価は償還期間を目指して順調に値上がりしていたが中途で利食いして円にすると殆ど利益が出なかった。筆者にとっては「円高の実害」であった。

ヒトは失敗から学ぶ。あのとき順調に行っていたら筆者は円ドル相場の中長期的趨勢の周期などは学ばなかったであろう。

71年に固定為替制度をニクソンが一方的に変動制に変えて以降、円ドル相場の24カ月線との乖離率は見てきたが、趨勢変化の周期を見ては来なかった。要約するとこうなる。

86年プラザ合意の後の31年間に円高趨勢、円安趨勢のトレンド変化は11回あった。

円高趨勢、円安趨勢と交互にトレンドが変化する周期は、円高方向の最短で16カ月(98年夏~9年年末頃、味危機と日本国内の金融危機)、円高方向の最長は60カ月(90年春~95年春。バブル崩壊の真っ最中)、今回は円安方向の42,3カ月(2012年・民主党の不毛時代~15年6月の円最安125.8円=日経平均の大天井)であった。

11回のトレンド変化を単純平均すると、一旦始まったトレンドは35カ月、つまり3年続く。 今回の円安トレンドは既に「3年」は経た。

125円の時の「これ以上の急激な円安は日本のタメにならない」と安倍さんたちが言った時に円安トレンドは終わったと見るのが自然であろう。「円安トレンドは終わった」という事は「円高トレンドに入った」ということだ。

Next: 円高が進行しても80円台突入の可能性は低い。その理由とは?

さりとて80円台にまで益々円高が進むという事はないであろう。今は円高が日本経済を蝕むという事は政治家も官僚も分かっているからだ。だから麻生さんが時々、介入を示唆するような発言をして急激な円高を抑止してきた(そのため、G7会議の前にはルー財務長官と気拙い応酬になった)。

いわば「間合いに一歩でも踏み込んだら抜くぞ」とツカに手を掛けて見せたが、抜いたらおしまいだ。アメリカが文句を言ってきて一旦抜刀したものを納刀せねばならない、伝家の宝刀は鞘の中に居てこそ貫録を示す。

ましてや麻生さんには介入で円安にしたという実績がない。実績のない剣客がツカに手をかけて「いつでも抜くぞ」と睨んで見せても、繰り返すと効果がなくなる。度が過ぎれば滑稽にさえなるであろう。この辺が財務官時代に史上最大の介入をやって79円台から148円まで持って行った黒田さんや「ミスター円」こと榊原英資さんとの違いだ。「黒田バズーカ砲」と言われて円買い勢力を震撼せしめた黒田さんも、史上最大の円売り加入の実績があったからだ。

それはさておき、限りなきトレンドに見えるような円高は我が国に毒になることは政治家も官僚の評論家稼業も十分承知しているはずだから80円台というようなことはないであろう。

{kind=link}

円ドル相場は、理屈で割り切れない。 要は基軸通貨国の国益のための意向がモノを言うのだ。日本がバブル崩壊、貸し渋り、企業倒産続出、この真っ最中に円高が進んだ。

本来、その国の通貨が高いという事は、当該国が強いという事であるはずだ。現に、円高の過程で世の評論家稼業の人々の中には「円高こそ日本を潤す」とか「成長時代の終焉後は円高で成熟時代を満喫」「対外購買力が強くなった。 原油輸入国としてはトクになる一方だ」などと言う説が、一応の見識ある評論家から多くの著作が出ていたからお笑いである。

自分が実損をこうむっている筆者(前述トレジャリー・ビル)や輸出で苦しんだ財界の人は分かっているが、評論だけしている人はどうしてもそうなる。

※本記事は、有料メルマガ『山崎和邦 週報『投機の流儀』(罫線・資料付)*相場を読み解く【号外・山崎動画】も配信』2016年7月31日号の一部抜粋です。今月分すべて無料の定期購読はこちらからどうぞ。割愛した以下の本文、チャートもすぐにご覧いただけます。

【2】日銀の決定内容について筆者の主観を交えない要約版

【4】火曜日の下げには三つの契機があった

【5】水曜日の前場358円の上げの意味

【6】英・米・日の株価

【8】G20会議

【9】英のEU離脱で企業資金調達が減った

【10】Mさんから「トルコリラ建て投資、ブラジル国債・レアル建て投資」について(7月24日、夜)

【11】千葉のAさんとの「中国バブル崩壊」についての交信(7月26日、夜)

【12】投資歴の長いKさんとの「臨時増刊号に関する」交信(7月30日、夜)

山崎和邦(やまざきかずくに)

1937年シンガポール生まれ。慶應義塾大学経済学部卒。野村證券入社後、1974年に同社支店長。退社後、三井ホーム九州支店長に、1990年、常務取締役・兼・三井ホームエンジニアリング社長。2001年同社を退社し、産業能率大学講師、2004年武蔵野学院大学教授。現在同大学大学院特任教授、同大学名誉教授。

大学院教授は世を忍ぶ仮の姿。実態は現職の投資家。投資歴54年、前半は野村證券で投資家の資金を運用、後半は自己資金で金融資産を構築、晩年は現役投資家で且つ「研究者」として大学院で実用経済学を講義。

趣味は狩猟(長野県下伊那郡で1シーズンに鹿、猪を3~5頭)、ゴルフ(オフィシャルHDCP12を30年堅持したが今は18)、居合(古流4段、全日本剣道連盟3段)。一番の趣味は何と言っても金融市場で金融資産を増やすこと。

著書に「投機学入門ー不滅の相場常勝哲学」(講談社文庫)、「投資詐欺」(同)、「株で4倍儲ける本」(中経出版)、「常識力で勝つ 超正統派株式投資法」(角川学芸出版)、近著3刷重版「賢者の投資、愚者の投資」(日本実業出版)等。

初月無料お試し購読OK!有料メルマガ好評配信中

山崎和邦 週報『投機の流儀』(罫線・資料付)*相場を読み解く【号外・山崎動画】も配信

[月額3,000円(税込) 毎週日曜日(年末年始を除く)]

大人気メルマガ『山崎和邦 週報「投機の流儀」』のHTMLデラックス版をお届けします。テキストメルマガではできなかったチャートや図解を用いた解説も掲載。より読みやすく、理解しやすく進化しました。投資歴55年を超える現役投資家だからこそ言える経験に裏打ちされた言葉は投資のヒントが盛りだくさん。ぜひご購読ください。